Daňový bonus predstavuje významné daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa. Je to nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“, čo znamená, že štát zvyšnú sumu vyplatí.

Daňový bonus na dieťa patrí medzi často uplatňované daňové zvýhodnenie. Novelou zákona o dani z príjmov, konkrétne zákona č. 595/2003 Z. z. (ďalej len „zákon o dani z príjmov“), účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Tieto zmeny sú zásadné a môžu ovplyvniť nielen výšku daňového bonusu, ale v mnohých prípadoch aj samotný vznik nároku naň.

NOVÉ pravidlá dane z príjmu v roku 2025, ktoré potrebujete vedieť (Big Beautiful Bill)

Kto má nárok na uplatnenie daňového bonusu a za akých podmienok?

Nárok na daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Ide o daňové zvýhodnenie, ktoré je v súlade s § 9 ods. 2 písm. a) zákona o dani z príjmov oslobodené od dane. Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti.

Oprávnenou osobou môže byť zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), ale aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nejde iba o príjmy zo živnosti, ale aj napríklad príjmy z inej samostatnej zárobkovej činnosti. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu. Na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, ak vyživuje dieťa žijúce s ním v domácnosti.

Základné podmienky pre uplatnenie daňového bonusu sú precízne definované. Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Pojem „dieťa na účely daňového bonusu“ sa podľa § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov nevzťahuje na dieťa, ktorému bol priznaný invalidný dôchodok. Spoločná domácnosť je spoločenstvo fyzických osôb, ktoré spolu trvalo žijú a spoločne uhrádzajú náklady na svoje potreby. Skutočnosť, že rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, napríklad z dôvodu štúdia dieťaťa v inej obci, nemá vplyv na uplatnenie daňového bonusu. Dôležité je, aby dieťa nedovŕšilo 18 rokov veku.

Od 1. januára 2025 sa zavádza dôležitá zmena - podmienka dosiahnutia zdaniteľných príjmov zo zdrojov na území Slovenskej republiky najmenej 90 % zo všetkých jeho príjmov. Do všetkých posudzovaných príjmov sa započítavajú tzv. „aktívne príjmy“, teda príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2). Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný. Túto podmienku je možné overiť až po skončení zdaňovacieho obdobia. Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia. Ak sa neskôr zistí opak, daňový úrad vydá dodatočný platobný výmer, ktorý priznávanie daňového bonusu pozastaví.

Kedy vzniká a zaniká nárok na daňový bonus?

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Nárok na daňový bonus zanikne dosiahnutím veku 18 rokov dieťaťa. Predtým platilo, že nárok trval aj do 25 rokov dieťaťa, pokiaľ sa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole (napríklad pre daňový bonus za rok 2024). Od 1. januára 2025 je však horná veková hranica pre nárok na daňový bonus stanovená na 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku), má nárok na daňový bonus, ak nedovŕšilo 18 rokov.

Napríklad, ak sa dieťa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou, nárok na daňový bonus trvá len do júna 2025 (vrátane mesiaca, v ktorom dovŕši 18 rokov).

Výška daňového bonusu na dieťa a jej vývoj

Výška daňového bonusu prešla v priebehu rokov viacerými zmenami. Ešte pred niekoľkými rokmi, konkrétne od 1. apríla 2019, došlo k významnému zvýšeniu, kedy sa daňový bonus na dieťa stal dvojnásobný, na 44,34 eur mesačne. Tieto zmeny boli súčasťou snahy štátu prilepšiť rodinám.

Podľa aktuálnej legislatívy, platnej od 1. januára 2025, sa výška bonusu líši podľa veku dieťaťa nasledovne:

- Dieťa do 15 rokov: Maximálne 100 eur mesačne, čo predstavuje 1 200 eur ročne.

- Dieťa od 15 do 18 rokov: Maximálne 50 eur mesačne, čo predstavuje 600 eur ročne.

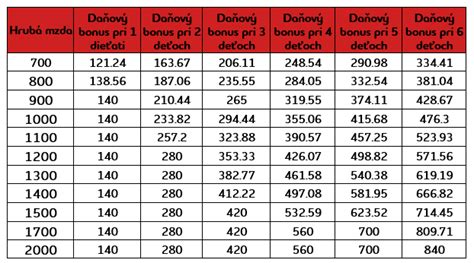

Tieto sumy sa uplatňujú poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Ak má napríklad daňovník dve deti, jedno vo veku 6 rokov a druhé vo veku 17 rokov, nárok na daňový bonus vzniká na obe deti. Pri 6-ročnom dieťati je to 100 eur mesačne a pri 17-ročnom 50 eur mesačne.

Komplexný výpočet daňového bonusu: Limity a krátenie

Výška daňového bonusu je obmedzená percentom z daňovníkovho základu dane (príjmy zo zamestnania alebo podnikania). Ide o tzv. percentuálny limit základu dane, resp. čiastkového základu dane. Čím viac detí daňovník vyživuje, tým vyšší je percentuálny limit.

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6+ detí: 64 %

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Ak je tento limit nižší ako teoretická suma bonusu, daňovník dostane len sumu do výšky limitu.

Krátenie daňového bonusu pri vyššom príjme

Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane (ktorého výpočet sme vysvetlili vyššie) presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať. Konkrétne, za rok 2026 platí priemerná mesačná mzda z roku 2024, ktorá bola vo výške 1 524 eur. Na rok 2025 je ročný limit stanovený na 25 740 eur, čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023. Krátenie daňového bonusu je upravené zákonom č. 26/2025 Z. z.

Mesačný základ dane nad 2 145 eur (čo je 1,5-násobok priemernej mesačnej mzdy v roku 2023, upravený pre mesačné uplatnenie) bonus sa znižuje o jednu desatinu rozdielu medzi daňovníkovým základom dane a touto sumou. Ročný základ dane nad 25 740 eur sa kráti rovnakým spôsobom - o jednu desatinu rozdielu medzi základom dane a sumou 25 740 eur. Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Príklady výpočtu daňového bonusu

Pre lepšie pochopenie si prejdeme niekoľko príkladov výpočtu daňového bonusu.

Príklad 1: Zmena počtu detí počas roka (podľa § 33 ods. 10 zákona o dani z príjmov)

Pri vykonaní ročného zúčtovania dane za rok 2023 a najmä pri podávaní daňových priznaní za rok 2023 sa ukazuje ako problém výpočet daňového bonusu na deti v prípade, že sa počet vyživovaných detí počas roka 2023 zmenil. Tu je dôležité ustanovenie § 33 ods. 10 zákona č. 595/2003 Z. z. Podľa § 33 ods. 6 - na ktorý sa odvoláva § 33 ods. 10 - sa určuje najvyššia možná suma daňového bonusu ako 20 % až 55 % (podľa počtu vyživovaných detí) zo základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Pán Adam je zamestnanec a má jedno dieťa vo veku do 18 rokov. Jeho druhé dieťa sa mu narodí v auguste 2023. Pán Adam si počas roka 2023 daňový bonus neuplatňoval, daňový bonus si uplatní až pri ročnom zúčtovaní dane. Jeho mesačný základ dane (čiastkový základ dane z príjmov zo závislej činnosti) je 900 eur.

Postup výpočtu pre pána Adama:

- Najskôr sa spočíta plná suma daňového bonusu podľa počtu vyživovaných detí a ich veku za celý rok 2023 podľa § 52zzp ods. 14 zákona o dani z príjmov.

- Následne sa určia pomerné výšky najvyšších možných súm podľa § 33 ods. 6, v súlade s § 33 ods. 10 zákona o dani z príjmov.

- Postupne za obdobia podľa počtu vyživovaných detí a ich veku sa spočíta plná suma daňového bonusu podľa § 52zzp ods. 14 zákona o dani z príjmov a následne sa za dané obdobie určí najvyššia možná suma podľa § 33 ods. 6 zákona o dani z príjmov.

Obdobie január - júl 2023 (jedno dieťa):

- Plná suma daňového bonusu: 7 mesiacov x 140 eur na staršie dieťa = 980 eur.

- Najvyššia možná suma (20 % z čiastkového základu dane): 20 % z ((9000 eur ročne / 12 mesiacov) x 7 mesiacov) = 20 % z 5250 eur = 1050 eur.

- Pán Adam by mohol uplatniť 980 eur, lebo je to menej ako 1050 eur.

Obdobie august - december 2023 (dve deti):

- Plná suma daňového bonusu: 5 mesiacov x 2 deti x 140 eur = 1400 eur.

- Najvyššia možná suma (27 % z čiastkového základu dane): 27 % z ((9000 eur ročne / 12 mesiacov) x 5 mesiacov) = 27 % z 3750 eur = 1012,50 eura.

- Pán Adam by mohol uplatniť 1012,50 eura, lebo je to menej ako 1400 eur.

Celkový daňový bonus, ktorý si pán Adam uplatní pri ročnom zúčtovaní, je súčet týchto súm, avšak len do výšky percentuálneho limitu pre každé obdobie.

Príklad 2: Zamestnankyňa s jedným dieťaťom a stabilným príjmom (rok 2025)

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Keďže má príjem zo zamestnania (pracuje na trvalý pracovný pomer), daňový bonus na dieťa si uplatňuje ona, a nie otec dieťaťa, ktorý je živnostník. Jej mesačná hrubá mzda je 1 500 eur. Po odpočítaní odvodov 201 eur je jej základ dane (čiastkový základ dane z príjmov zo závislej činnosti) 1 284 eur.

- Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne.

- Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 284 EUR. A keďže 100 EUR je menej ako 372,36 EUR (29 % z 1284), pani Viktórii patrí plná suma 100 EUR.

- Preddavok na daň z príjmov bude 149,49 EUR mínus 100 EUR, t. j. 49,49 EUR.

- Čistá mzda bude 1 500 EUR - 201 EUR (odvody) - 49,49 EUR (daň) = 1 249,51 EUR.

Príklad 3: Živnostníčka s jedným dieťaťom a paušálnymi výdavkami (rok 2025)

Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Ak si uplatňuje paušálne výdavky vo výške 60 % z príjmov (900 EUR), zaplatila odvody 350 EUR. Jej čiastkový základ dane je teda 1 500 EUR - 900 EUR - 350 EUR = 250 EUR.

- Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR.

- Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 250 EUR - horným limitom je teda suma 72,50 EUR.

- V tomto prípade pani Viktórii patrí daňový bonus len 72,50 EUR (ročne). Vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle. V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, keďže výrazne znižujú základ dane, a tým aj percentuálny limit.

Príklad 4: Krátenie daňového bonusu pri vyššom ročnom príjme (rok 2025)

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

- Rozdiel: 27 500 eur - 25 740 eur = 1 760 eur.

- Krátenie: 1/10 z 1 760 eur = 176 eur.

- Pôvodný ročný bonus na dieťa do 15 rokov je 1 200 eur.

- Upravený bonus: 1 200 eur - 176 eur = 1 024 eur.

Príklad 5: Krátenie daňového bonusu pri vyššom mesačnom príjme (rok 2025)

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

- Rozdiel: 2 400 eur - 2 145 eur = 255 eur.

- Krátenie: 1/10 z 255 eur = 25,50 eur.

- Pôvodný mesačný bonus: 100 eur.

- Upravený bonus: 100 eur - 25,50 eur = 74,50 eur.

Príklad 6: Krátenie bonusu na dve deti s rôznym vekom a vysokým príjmom (rok 2025)

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

- Rozdiel: 2 550 eur - 2 145 eur = 405 eur.

- Krátenie: 1/10 z 405 eur = 40,50 eur.

- Bonus na dieťa do 15 rokov: 100 eur - 40,50 eur = 59,50 eur.

- Bonus na dieťa od 15 do 18 rokov: 50 eur - 40,50 eur = 9,50 eur.

- Celkový bonus za marec: 59,50 eur + 9,50 eur = 69 eur.

NOVÉ pravidlá dane z príjmu v roku 2025, ktoré potrebujete vedieť (Big Beautiful Bill)

Uplatnenie daňového bonusu v praxi

Daňový bonus sa v skutočnosti „nevypláca“ hneď - najskôr sa ním znižuje samotná daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“, kedy štát zvyšnú sumu vyplatí.

Uplatnenie pre zamestnancov

U zamestnanca, ktorý si daňový bonus neuplatňuje v mzde mesačne, daňový bonus si zamestnanec uplatní buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa alebo v daňovom priznaní k dani z príjmov. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. potvrdenie o poberaní prídavku na dieťa). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. dosiahnutie veku dieťaťa, ukončenie štúdia, a pod.).

Uplatnenie pre samostatne zárobkovo činné osoby (SZČO)

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad, ak podnikateľ podá priznanie do 31. 3., bonus dostane približne do 10.5. Pri podaní v predĺženej lehote do 30.6. ho dostane približne do 10.8.

Dohoda medzi rodičmi a špeciálne situácie

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak podmienky nároku na uplatnenie daňového bonusu spĺňajú obaja rodičia (manželia, resp. druh, družka), daňový bonus na dieťa si môže uplatniť len jeden z nich. To, kto si bude uplatňovať daňový bonus na dieťa, závisí od vzájomnej dohody. Ak sa nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

Manželia môžu byť rozvedení, ale žiť naďalej v spoločnej domácnosti. Ak bolo dieťa súdom zverené matke, ale otec platí na dieťa výživné a matka je nezamestnaná a nemôže si uplatniť daňový bonus, môže o uplatnenie daňového bonusu požiadať u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Započítanie príjmu druhej oprávnenej osoby

Ak daňovník nemá dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môže si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v domácnosti. Týmto započítaním sa zvýši celkový základ dane, z ktorého sa počíta percentuálny limit, a umožní tak uplatniť vyšší daňový bonus. Podmienkou pre partnera je, že aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Príklad so započítaním príjmu partnera: Daňovník má 1 dieťa (do 15 rokov), jeho základ dane je 3 000 €. Limit 29 % je 870 €. Partner má základ dane 12 000 €. Spoločný základ dane je 15 000 €, z čoho 29 % je 4 350 €. V takom prípade si daňovník môže uplatniť celý bonus 1 200 €, nie len 870 €.

Vrátenie daňového bonusu

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že ak zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (napríklad vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Napríklad, ak si zamestnanec v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Pomoc a nástroje pre výpočet daňového bonusu

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom, ktorý dokáže spoľahlivo vyriešiť individuálne prípady.

Na orientačný výpočet však môžete využiť rôzne dostupné nástroje. Existujú online kalkulačky, napríklad "Rodinná kalkulačka od Inštitútu finančnej politiky", alebo špecializované aplikácie. Tieto nástroje dokážu automaticky vypočítať správnu sumu vrátane percentuálnych limitov a zohľadniť prípadné krátenie pri vyššom príjme. Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera, ktorú moderné aplikácie často automaticky ponúknu. Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

tags: #ak #sa #nrodi #dieta #v #aprili