Daňový bonus na dieťa predstavuje významné daňové zvýhodnenie pre rodičov a iné oprávnené osoby, ktoré vyživujú deti. Jeho cieľom je priamo ovplyvniť čistý príjem zamestnancov a znížiť daňovú povinnosť podnikateľov. V Slovenskej republike je táto problematika upravená predovšetkým v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Pochopenie pravidiel jeho uplatňovania je kľúčové pre maximalizáciu finančných výhod.

Základné podmienky pre uplatnenie daňového bonusu

Nárok na daňový bonus na dieťa si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) alebo z podnikania či inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Dôležitou podmienkou je, že úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky musí tvoriť najmenej 90 % zo všetkých jeho príjmov, vrátane príjmov zo zahraničia.

Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov. Kľúčové je, aby išlo o nezaopatrené dieťa v zmysle § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa.

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom začína jeho sústavná príprava na budúce povolanie, či v ktorom bolo osvojené alebo prevzaté do starostlivosti.

Uplatnenie daňového bonusu u zamestnávateľa

Zamestnanec, ktorý si chce uplatniť daňový bonus u svojho zamestnávateľa (platiteľa dane), je povinný preukázať splnenie podmienok na jeho priznanie najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Zamestnávateľ na predložené doklady prihliadne, začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom mu boli preukázané.

Existuje však výnimka: ak zamestnanec nastúpi do zamestnania a preukáže splnenie podmienok do konca kalendárneho mesiaca, v ktorom nastúpil, zamestnávateľ na ne prihliadne už v tomto mesiaci, pokiaľ si bonus neuplatnil v tom istom mesiaci u iného zamestnávateľa.

Kľúčovým krokom pre uplatnenie daňového bonusu u zamestnávateľa je podpísanie písomného vyhlásenia podľa § 36 ods. 6 ZDP. V tomto vyhlásení zamestnanec potvrdzuje, že si nárok na daňový bonus uplatňuje u daného zamestnávateľa a že za rovnaké zdaňovacie obdobie si ho neuplatňuje u iného zamestnávateľa ani iný daňovník.

Ako sa vyhnúť daniam z bonusových šekov (Prečo je váš bonus zdanený tak vysoko)

Doklady potrebné na preukázanie nároku

Spôsob preukazovania nároku na daňový bonus sa líši v závislosti od situácie dieťaťa:

- Dieťa plniace povinnú školskú dochádzku: Zamestnanec preukazuje nárok len dokladom o oprávnenosti nároku, teda že ide o vyživované dieťa.

- Dieťa po skončení povinnej školskej dochádzky, ktoré sa sústavne pripravuje na povolanie štúdiom denne: Zamestnanec predkladá potvrdenie zo školy (v papierovej alebo elektronickej forme s QR kódom). Toto potvrdenie platí vždy na školský rok, na ktorý bolo vydané.

- Dieťa študujúce v zahraničí (stredná alebo vysoká škola): Predkladá sa potvrdenie o návšteve školy. Ak je škola v zozname akreditovaných vysokých škôl Ministerstva školstva SR, považuje sa štúdium za rovnocenné so štúdiom v SR. V prípade školy mimo tohto zoznamu je v prvom roku štúdia potrebné predložiť aj rozhodnutie Ministerstva školstva, vedy, výskumu a športu SR o rovnocennosti štúdia.

- Dieťa, ktoré nemôže študovať alebo pracovať pre chorobu alebo úraz: Predkladá sa potvrdenie príslušného úradu.

Je dôležité poznamenať, že zamestnávateľ, ktorý je uvedený v § 1 ods. 2 zákona č. 552/2003 Z.z. o výkone práce vo verejnom záujme, nevyžaduje od zamestnanca potvrdenie školy ani potvrdenie o poberaní prídavku na dieťa. Informácie si môže overiť prostredníctvom informačného systému verejnej správy.

Zmeny v pravidlách uplatňovania daňového bonusu od roku 2025

Od 1. januára 2025 nastávajú významné zmeny v pravidlách uplatňovania daňového bonusu na dieťa, vrátane zmien v percentuálnych sadzbách. Tieto zmeny majú za cieľ zefektívniť a spravodlivejšie nastaviť tento inštitút.

Výpočet a krátenie daňového bonusu

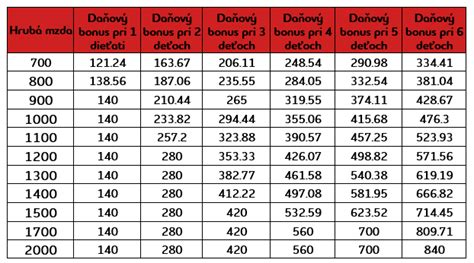

Výška daňového bonusu závisí od veku dieťaťa a od výšky čiastkového základu dane daňovníka. Pre deti do 15 rokov je maximálna mesačná suma bonusu 100 eur, pre deti vo veku 15 až 17 rokov je to 50 eur mesačne. Nárok zaniká po dovŕšení 18 rokov veku dieťaťa.

Pri výpočte výšky daňového bonusu sa uplatňujú rôzne percentá z čiastkového základu dane v závislosti od počtu detí:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6 a viac detí: 64 %

Vypočítaná suma bonusu sa následne porovnáva s mesačným stropom podľa veku dieťaťa.

Významnou zmenou od roku 2025 je zavedenie limitu pre vyššie zarábajúcich rodičov. Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mesačnej mzdy spred dvoch rokov (pre rok 2025 ide o sumu 25 740 eur), suma daňového bonusu sa bude znižovať. Zníženie činí 1/10 rozdielu medzi týmto základom dane a spomínanou hranicou.

Príklad výpočtu: Zamestnankyňa s jedným dieťaťom do 15 rokov dosiahla v roku 2025 základ dane 27 500 eur. Bonus sa jej zníži o 1/10 z rozdielu (27 500 - 25 740) = 1760 eur, teda o 176 eur.

Spoločné uplatňovanie daňového bonusu a zmena zamestnávateľa

Ak si nárok na daňový bonus uplatňuje viacero daňovníkov v jednej domácnosti, môže si ho uplatniť len jeden z nich. V prípade nedohody sa bonus uplatňuje v poradí: matka, otec, iná oprávnená osoba. Je tiež možné, aby si jeden rodič uplatnil bonus za časť roka a druhý za zvyšnú časť.

V prípade zmeny zamestnávateľa v priebehu roka je zamestnanec povinný túto skutočnosť oznámiť zamestnávateľovi, u ktorého si nárok uplatňoval, najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala. U nového zamestnávateľa je možné vyhlásenie podpísať až od nasledujúceho mesiaca.

Ako si uplatniť bonus v ročnom zúčtovaní alebo daňovom priznaní

Ak zamestnanec neuplatňoval daňový bonus počas roka u zamestnávateľa, môže tak urobiť dodatočne v rámci ročného zúčtovania preddavkov na daň alebo podaním daňového priznania.

- Ročné zúčtovanie: Doklady je potrebné predložiť zamestnávateľovi najneskôr do 15. februára nasledujúceho roka.

- Daňové priznanie: Zamestnanec podáva daňové priznanie typu A. Ak je celkový ročný daňový bonus vyšší ako vypočítaná daň, rozdiel mu bude vyplatený. Podnikatelia (SZČO) podávajú daňové priznanie typu B.

Prílohou daňového priznania sú zvyčajne: potvrdenie o zdaniteľných príjmoch, rodný list dieťaťa (prípadne rozhodnutie súdu alebo sobášny list), a ak dieťa študuje, tak potvrdenie o návšteve školy.

Dôležité upozornenia a zmeny

- Prechodný pobyt dieťaťa mimo domácnosti: Nemá vplyv na uplatnenie daňového bonusu.

- Uplatnenie bonusu pri nízkych príjmoch: Bonus je možné uplatniť aj pri minimálnych príjmoch, od 1 eura. Jeho výška sa odvíja od čiastkového základu dane.

- Obmedzená daňová povinnosť: Daňovník s obmedzenou daňovou povinnosťou si môže bonus uplatniť, ak aspoň 90 % jeho príjmov pochádza zo zdrojov na území SR.

- Zmeny od roku 2025: Je nevyhnutné sledovať aktuálne legislatívne zmeny, ktoré ovplyvňujú výšku a podmienky uplatnenia daňového bonusu.

Správne pochopenie a dodržiavanie pravidiel týkajúcich sa uplatňovania daňového bonusu na dieťa môže viesť k významným finančným úsporám. V prípade nejasností je vždy vhodné konzultovať situáciu s odborníkom na daňovú oblasť.

tags: #ako #si #uplatnit #danovy #bonus #na