V kontexte moderných rodinných štruktúr, kde rozvody a striedavá osobná starostlivosť predstavujú čoraz bežnejšiu realitu, je problematika uplatňovania daňového bonusu na dieťa kľúčovou témou pre mnohých rodičov. Daňový bonus predstavuje významnú finančnú úľavu, ktorá môže podstatne prispieť k zlepšeniu finančnej situácie rodín, a preto je nevyhnutné rozumieť jeho pravidlám a možnostiam uplatnenia, najmä v prípade rozvedených rodičov. Cieľom tohto článku je poskytnúť podrobný prehľad o podmienkach, špecifikách a najčastejších otázkach týkajúcich sa daňového bonusu na dieťa, s osobitným zameraním na situácie po rozvode manželstva, striedavej starostlivosti a súžitia s novými partnermi.

Daňový bonus je daňová úľava, ktorá znižuje daň z príjmov, ktorú by inak daňovník musel zaplatiť. Ide o nástroj štátu na podporu rodín s deťmi. Vďaka daňovému bonusu môžu niektorí daňovníci nemusia vôbec platiť daň z príjmov, nakoľko ju celú pokryje daňový bonus. Pre rodičov, ktorí sú rozvedení, vyvstáva mnoho otázok týkajúcich sa oprávnenosti na uplatnenie tohto bonusu, najmä v situáciách, keď sa starostlivosť o dieťa delí alebo keď sa menia životné okolnosti.

Hlavné podmienky pre uplatnenie daňového bonusu

Pre uplatnenie nároku na daňový bonus je nevyhnutné splniť niekoľko kľúčových podmienok, ktoré sú definované v zákone č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“). Tieto podmienky zabezpečujú, že bonus je poskytovaný tým, ktorí ho skutočne potrebujú a spĺňajú kritériá pre podporu vyživovaných detí.

Definícia daňového bonusu a jeho účel

Daňový bonus je forma daňovej úľavy, ktorá znižuje daň z príjmov, ktorú by inak daňovník musel zaplatiť. Táto úľava má za cieľ podporiť rodiny s deťmi, čím prispieva k zlepšeniu ich finančnej situácie. Rodičia, ktorí si daňový bonus uplatňujú, tak môžu výrazne znížiť svoje daňové zaťaženie, prípadne dokonca získať sumu navyše, ak je daňový bonus vyšší ako ich vypočítaná daň.

Kto si môže daňový bonus uplatniť?

Nárok na daňový bonus si môže rodič uplatniť na dieťa, ktoré je vyživované, nezaopatrené a zároveň žijúce s rodičom v spoločnej domácnosti. To zahŕňa:

- vlastné dieťa,

- osvojené dieťa,

- dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu,

- dieťa druhého z manželov.

Nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie však do dosiahnutia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Dôležitá zmena nastáva od 1. januára 2025, kedy sa vek dieťaťa pre uplatnenie daňového bonusu znižuje na 18 rokov. Do tohto veku je podmienka nezaopatrenosti spravidla splnená.

Príjmové podmienky: Pre uplatnenie daňového bonusu musí daňovník splniť aj podmienku dostatočného zdaniteľného príjmu. Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 (príjmy zo závislej činnosti, t.j. zo zamestnania) alebo podľa § 6 ods. 1 a 2 (príjmy z podnikania alebo zo samostatnej zárobkovej činnosti) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, si môže uplatniť daňový bonus. Táto podmienka zabezpečuje, že bonus je poskytovaný pracujúcim rodičom alebo podnikateľom. Daňovník musí byť rezidentom Slovenskej republiky, alebo ak je nerezidentom Slovenskej republiky, jeho príjem zo Slovenska musí tvoriť minimálne 90 % celosvetových príjmov.

Kľúčová podmienka: Spoločná domácnosť

Jednou z najdôležitejších a často diskutovaných podmienok na uplatnenie daňového bonusu je podmienka žitia dieťaťa s rodičom v spoločnej domácnosti. Táto podmienka platí aj naďalej, na rozdiel od niektorých mylných informácií, ktoré naznačovali jej zrušenie.

Definícia spoločnej domácnosti: V súlade s § 115 Občianskeho zákonníka (OZ) domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Nie je potrebné mať rovnaký trvalý pobyt, dôležité je spoločné hospodárenie. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu. Ak daňovník vyživuje dieťa v domácnosti, znamená to, že je súčasťou domácnosti aj dieťa, aj daňovník.

Táto podmienka je kľúčová pre určenie oprávneného rodiča na daňový bonus, najmä po rozvode manželstva, kde dieťa môže žiť s jedným rodičom, alebo v striedavej starostlivosti s oboma.

Dokladovanie nároku na daňový bonus

Spôsob preukazovania nároku na daňový bonus ustanovuje ZDP v § 37. Nárok na priznanie daňového bonusu preukazuje zamestnanec zamestnávateľovi, ktorý je platiteľom dane, predložením dokladu o oprávnenosti nároku na priznanie daňového bonusu na vyživované dieťa. Medzi tieto doklady patria napríklad rodný list dieťaťa a potvrdenie o návšteve školy.

V prípade rozvedených rodičov v striedavej starostlivosti nie je zamestnávateľ oprávnený požadovať od zamestnanca predloženie písomnej dohody medzi rodičmi. Pre informáciu dodávame, že pri striedavej osobnej starostlivosti nie je potrebné skúmať, u ktorého z rodičov je v prvý deň príslušného kalendárneho mesiaca vyživované dieťa v osobnej starostlivosti, nakoľko obidvaja rodičia spĺňajú podmienku žitia v domácnosti s vyživovaným dieťaťom. Dôležité je, aby rodičia oznámili svojmu zamestnávateľovi, za ktoré mesiace si daňový bonus uplatňujú.

Daňový bonus a rozvedení rodičia: Špecifiká a možnosti

Rozvod manželstva prináša zmeny nielen v osobnom živote rodičov a detí, ale aj v administratívnych a finančných záležitostiach, vrátane uplatňovania daňového bonusu. Zákon o dani z príjmov počíta s rôznymi scenármi a ponúka flexibilné riešenia.

Dieťa zverené do výlučnej starostlivosti jedného rodiča

Ak súd zveril dieťa do osobnej starostlivosti jedného z rodičov, daňový bonus si uplatňuje ten rodič, ktorý žije s dieťaťom v spoločnej domácnosti a spĺňa všetky podmienky pre priznanie daňového bonusu. To znamená, ak súd zveril dieťa do starostlivosti napríklad matke, daňový bonus si uplatňuje ona. Otec detí si daňový bonus nemôže uplatniť, nakoľko deti s ním nežijú v spoločnej domácnosti, a to ani vtedy, ak si riadne voči deťom plní vyživovaciu povinnosť. Dokonca ani vtedy, ak si nemôže DB uplatniť matka (napríklad ak nemá dostatočný príjem alebo je na materskej dovolenke). V takomto prípade nárok na bonus má matka, preto si ho môže uplatniť spätne aj za obdobie, kedy ho otec poberal neoprávnene. Otec bude musieť vrátiť neoprávnene vyplatený bonus.

Daňový bonus na dieťa 2025

Striedavá osobná starostlivosť: Kedy majú nárok obaja rodičia?

Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. To znamená, že nárok na uplatnenie daňového bonusu vzniká matke aj otcovi, pretože každý z nich žije s dieťaťom v spoločnej domácnosti. Daňový bonus si teda môžu uplatňovať obaja (ak spĺňajú aj ďalšie podmienky), nie však za ten istý kalendárny mesiac. Zákon č. 36/2005 Z. z. o rodine v znení neskorších predpisov umožňuje súdu rozhodnutím zveriť dieťa do striedavej osobnej starostlivosti obidvoch rodičov.

Príkladom môže byť situácia, kde rodičia zabezpečujú osobnú starostlivosť o vyživované dieťa v jednotýždňových intervaloch - matka od nedele nepárneho týždňa do nasledujúcej nedele párneho týždňa a otec od nedele párneho týždňa do nasledujúcej nedele nepárneho týždňa. V takomto prípade nie je potrebné skúmať, u ktorého z rodičov je v prvý deň príslušného kalendárneho mesiaca vyživované dieťa, nakoľko obidvaja rodičia spĺňajú podmienku žitia v domácnosti s vyživovaným dieťaťom.

Dohoda rodičov: Kľúčový nástroj rozdelenia daňového bonusu

ZDP ponecháva možnosť rodičom, aby sa dohodli, ktorý z nich si uplatní daňový bonus. Táto dohoda je obzvlášť dôležitá v prípade striedavej starostlivosti. Rodičia sa môžu dohodnúť, že časť roka bude daňový bonus uplatňovať matka a časť roka otec. Napríklad, Silvia si daňový bonus uplatní za každý párny mesiac a Richard za nepárny mesiac, alebo si môžu bonus rozdeliť na pol roka. Existuje viacero kombinácií dohôd, napr. že si rodičia uplatnia bonus striedavo za každé dva mesiace. Dôležité je, že daňový bonus si v jednom kalendárnom mesiaci môže uplatniť len jeden z rodičov. Ak sa manželia starajú o viac ako jedno dieťa, daňový bonus si mesačne uplatní len jeden z nich, a to na všetky deti. Každý z nich si však v dané mesiace musí uplatniť bonus na všetky deti, o ktoré sa starajú.Rodičia môžu tiež dohodnúť, že jeden si uplatní nárok na daňový bonus a druhý si uplatní nárok na prídavok na dieťa. Táto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa a je možné ju akceptovať podľa názoru Finančnej správy SR, ak napríklad matka nepracuje a nemala by ani nárok na daňový bonus.

Čo ak sa rodičia nedohodnú? Zákonná prednosť

Ak sa rodičia vyživovaného dieťaťa nedohodnú, ktorý z nich si daňový bonus uplatní, potom platí záväzná postupnosť. Prednostné právo na daňový bonus má v prvom rade matka dieťaťa, následne otec a potom iná oprávnená osoba. Tento princíp je zakotvený v § 33 ZDP a zabezpečuje, že nárok na bonus neprepadne, aj keď medzi rodičmi nie je zhoda.

Príklady z praxe pri striedavej starostlivosti

Pozrime sa na konkrétne situácie, ktoré pomáhajú objasniť uplatňovanie daňového bonusu:

Príklad 1: Nedohoda rodičovPeter a Katarína sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť jeden mesiac s Katarínou a druhý s Petrom. Na uplatnení daňového bonusu sa nedohodli a chcú si ho uplatniť obaja. Ak obaja spĺňajú podmienky, nárok na daňový bonus si v prvom rade uplatňuje Katarína. Ak by Katarína nespĺňala podmienky na jeho uplatnenie (napr. nemá príjem), môže si ho uplatniť Peter.

Príklad 2: Dohoda o striedavom uplatňovaníJán a Simona sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť jeden mesiac so Simonou a druhý s Jánom. Na uplatnení daňového bonusu sa dohodli a chcú o neho požiadať striedavo za mesiace, počas ktorých sa o dieťa starajú. V takom prípade Ján a Simona musia túto informáciu oznámiť svojmu zamestnávateľovi. V tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu” uvedú mesiace, za ktoré si uplatňujú daňový bonus na dieťa. Rodičia si nemôžu uplatniť daňový bonus na dieťa za rovnaké mesiace.

Príklad 3: Rozdelenie bonusu po polroku napriek kratšiemu striedaniuMiroslav a Lucia sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť dva týždne s Luciou a ďalšie dva s Miroslavom. Na uplatnení daňového bonusu sa dohodli tak, že si ho uplatnia striedavo po pol roku. Pri uplatnení daňového bonusu nie je podstatné, ktoré dni v mesiaci žije dieťa s rodičom. Miroslav aj Lucia majú nárok na uplatnenie bonusu za časť roka, kedy žijú s dieťaťom, nakoľko obidvaja spĺňajú podmienku žitia v spoločnej domácnosti s dieťaťom. Dôležité je oznámiť zamestnávateľovi, za ktoré mesiace si chcú bonus uplatniť, a to v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

Príklad 4: Jeden rodič bez nárokuIvan a Erika sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť dva týždne s Erikou a ďalšie dva s Ivanom. Erika je na rodičovskej dovolenke a iný príjem nemá, preto si daňový bonus nemôže uplatniť. V takom prípade si nárok môže uplatniť Ivan, keďže Erika nespĺňa podmienky pre uplatnenie daňového bonusu.

Tieto príklady ilustrujú, ako flexibilne sa dá daňový bonus uplatňovať v podmienkach striedavej starostlivosti, pričom vždy je kľúčová vzájomná dohoda rodičov a dodržanie zákonných podmienok.

Uplatnenie daňového bonusu v špecifických situáciách

Okrem štandardných scenárov sa v praxi stretávame aj s viacerými špecifickými situáciami, ktoré môžu ovplyvniť nárok na daňový bonus. Tieto situácie si vyžadujú podrobnejšie objasnenie a správny postup.

Rodič bez dostatočného príjmu alebo na rodičovskej dovolenke

V prípade, ak jeden z rodičov nespĺňa podmienku dostatočného zdaniteľného príjmu (napríklad je na rodičovskej dovolenke, je dlhodobo PN alebo nezamestnaný), nemôže si daňový bonus uplatniť. V takomto prípade je racionálne dohodnúť sa s druhým rodičom, aby si bonus uplatňoval on, ak spĺňa všetky podmienky. Prioritne má nárok rodič, ktorý má dieťa v starostlivosti, ale ak tento rodič nemá dostatočný príjem alebo je SZČO bez zisku, požadovaný nárok stráca. Vtedy je praktickejšie a výhodnejšie, aby si bonus uplatnil druhý rodič. Advokátska kancelária JUDr. Andreja Garu odporúča v takom prípade nezanedbať písomnú dohodu medzi rodičmi. To je v záujme dieťaťa.

Noví partneri a nevlastné deti: Kedy si môže nárok uplatniť nevlastný rodič?

V praxi nastávajú aj situácie, keď si daňový bonus chce uplatniť nový partner, ktorý nie je biologickým rodičom dieťaťa.

Príklad: Nové manželstvo a nevlastné detiMária sa po rozvode druhýkrát vydala za Jána. Dieťa z prvého manželstva jej bolo zverené do starostlivosti. S Jánom majú spoločné dieťa. Ak sa manželia starajú o viac ako jedno dieťa, daňový bonus si mesačne uplatní len jeden z nich, a to na všetky deti. Bonus na obe deti si preto uplatní buď Mária, alebo Ján. Ak by si chceli daňový bonus uplatniť obaja, môžu si ho rozdeliť v priebehu roka (napríklad Mária párne mesiace a Ján nepárne). Dôležité je, že každý z nich si v dané mesiace musí uplatniť bonus na všetky deti, o ktoré sa starajú.

Ak ide o dieťa z predchádzajúceho vzťahu jedného z manželov, napríklad ak manželka nastupuje na materskú dovolenku a nebude mať nárok na daňový bonus na syna z predchádzajúceho vzťahu, jej manžel (ktorý nie je biologickým otcom dieťaťa) si môže daňový bonus uplatniť. Je to možné, ak ide o dieťa jeho manželky a žijú všetci v spoločnej domácnosti, a samozrejme, ak manžel spĺňa príjmové podmienky podľa zákona.

Je však dôležité zdôrazniť, že partnerovi (druhovi/družke) nikdy nevzniká nárok na daňový bonus na dieťa družky, nakoľko sa nejedná o dieťa druhého z manželov. Ak sa partneri zosobášia, potom si môže nárok uplatniť aj na manželkine dieťa, s ktorým žije v jednej domácnosti, pričom toto dieťa nemusí mať osvojené.

Neoprávnené uplatnenie daňového bonusu: Ako postupovať?

Nepríjemná je situácia, keď sú rodičia rozvedení, dieťa je zverené do osobnej starostlivosti matky a daňový bonus si uplatňuje otec dieťaťa neoprávnene, hoci napríklad neprispieva ani na výživné. Ak otec nevyživuje dieťa vo svojej domácnosti, nemá nárok na daňový bonus.

Príklad: Neoprávnené uplatneniePetra a Marek sú rodičmi dieťaťa, ktoré bolo súdom zverené do starostlivosti matke. Marek sa o dieťa nestará a neplatí výživné, no napriek tomu si daňový bonus uplatňuje on. V takomto prípade Marek si bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti. Nárok na bonus má Petra, preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus. Svojmu zamestnávateľovi oznámi zmenu o ďalšom neuplatňovaní bonusu v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

Ak otec nevyživuje dieťa vo svojej domácnosti, nemá nárok na daňový bonus. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr, zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40 ZDP (vyberie ho podľa toho, či ide o zavinenie zamestnanca alebo zamestnávateľa - do 1 roka alebo do troch rokov).

Daňový bonus a výživné: Odlišné kategórie

Je dôležité poznamenať, že daňový bonus nie je súčasťou výživného, a teda ho nemožno automaticky odpočítať z povinnosti platiť výživné. Zákonne takáto možnosť neexistuje. Ak rozvedení rodičia naďalej vedú spoločnú domácnosť (podieľajú sa spoločne na nákladoch) aj napriek skutočnosti, že ich spoločné deti boli zverené do starostlivosti matky a tá je napríklad nezamestnaná alebo na rodičovskej dovolenke, môže si otec dieťaťa uplatniť nárok na daňový bonus. Otec dieťaťa však musí spĺňať podmienku spoločnej domácnosti s dieťaťom tak, ako to predpokladá a definuje Občiansky zákonník v § 115 zákona.

Rozdelenie daňového bonusu na viacero detí

Ak vyživované dieťa, respektíve deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. To znamená, ak si uplatní daňový bonus na dieťa/deti manžel, nemôže si ho zároveň uplatniť aj manželka. Daňový bonus sa dá rozdeliť len tým spôsobom, že pomernú časť daňového bonusu si môže uplatniť po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Teda, je možné, aby poberal manžel daňový bonus napríklad január - jún a manželka júl - december. Nemôže však dôjsť k deleniu nároku spoločných detí, ako to vyplýva z § 33 ods. 4 ZDP.

Ak si rodič pri nižšej mzde nemôže uplatniť celý daňový bonus, pri podaní daňového priznania si ho môže zvýšiť o základ dane z príjmov druhej oprávnenej osoby vyživujúcej dieťa v domácnosti (druhého rodiča). Na účely uplatnenia daňového bonusu bude možné započítať príjmy, respektíve to však predpokladá, že pracujú obidvaja rodičia. Ak je jeden z rodičov napríklad na rodičovskej dovolenke alebo je dlhodobo PN, či nezamestnaný, chýba druhý príjem, ktorý by sa mohol započítať na účely daňového bonusu. Obdobne rodič samoživiteľ, napríklad vdova alebo slobodná matka, nemôže počítať s druhým príjmom rodiča. Pri nižšej hrubej mzde bude suma daňového bonusu krátená.

Administratívne postupy a povinnosti

Správne uplatnenie daňového bonusu si vyžaduje dodržanie určitých administratívnych postupov a plnenie povinností voči zamestnávateľovi alebo daňovému úradu.

Preukazovanie nároku zamestnávateľovi

Ak je otec dieťaťa zamestnancom a chce si mesačne (na všetky mesiace v roku) uplatňovať daňový bonus, musí svojmu zamestnávateľovi predložiť všetky doklady potrebné na jeho uplatnenie. To zahŕňa rodný list dieťaťa a potvrdenie o návšteve školy. Zamestnávateľ je oprávnený požadovať tieto doklady, ktoré preukazujú oprávnenosť nároku na priznanie daňového bonusu na vyživované dieťa. Ako už bolo spomenuté, v prípade striedavej starostlivosti zamestnávateľ nie je oprávnený požadovať písomnú dohodu medzi rodičmi.

Úloha tlačiva "Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu"

Kľúčovým dokumentom pre zamestnancov, ktorí si chcú uplatniť daňový bonus, je tlačivo „Vyhlásenie o uplatnení nezdaniteľnej časti základu dane na daňovníka a daňového bonusu”. V tomto tlačive rodičia oznamujú svojmu zamestnávateľovi mesiace, za ktoré si daňový bonus uplatňujú. Ak dôjde k zmene okolností, napríklad k ukončeniu uplatňovania bonusu pre neoprávnenosť, je potrebné túto zmenu oznámiť zamestnávateľovi prostredníctvom tohto tlačiva.

Zodpovednosť za správne uplatnenie

Ak dôjde k neoprávnenému uplatneniu daňového bonusu zavinením zamestnanca, zamestnávateľ bude postupovať v súlade s § 40 ods. 4 písm. b) ZDP. To znamená, že daňový bonus, ktorý bol neoprávnene vyplatený, bude musieť byť vrátený. Zodpovednosť za správne uplatnenie bonusu je teda primárne na daňovníkovi, ktorý musí zabezpečiť splnenie všetkých zákonných podmienok.

Budúce zmeny a trendy (perspektíva)

Daňový bonus je dynamická oblasť daňového práva, ktorá podlieha pravidelným zmenám. Pre efektívne finančné plánovanie je dôležité sledovať tieto zmeny a byť informovaný o budúcich trendoch.

Zmeny vo vekovej hranici dieťaťa

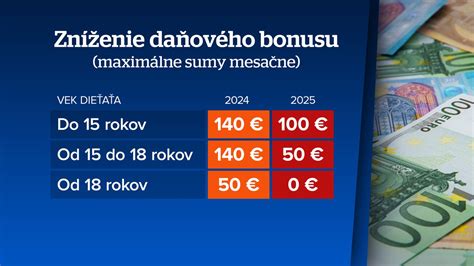

Od 1. januára 2025 sa vek dieťaťa pre uplatnenie daňového bonusu znižuje na 18 rokov. Táto zmena je významná pre rodičov, ktorých deti dosiahnu plnoletosť a pokračujú v štúdiu. Kým v súčasnosti je možné uplatňovať bonus až do 25 rokov veku dieťaťa (pri sústavnej príprave na povolanie), od roku 2025 sa táto možnosť obmedzí na 18 rokov, s určitými výnimkami ako je oslobodenie od povinnosti dochádzať do školy alebo vzdelávanie v špeciálnych školách.

Úpravy vo výpočte daňového bonusu (2025)

ZDP predpokladá od roku 2025 aj ďalšie zmeny, ktoré sa týkajú samotného výpočtu daňového bonusu. Pravidlo od nového roka 2025 hovorí o takzvanom „vyklesávaní“ daňového bonusu podľa toho, ako „dobre“ rodič zarába. Kým do roku 2024 bol daňový bonus nastavený tak, že zvýhodňoval lepšie zarábajúcich rodičov a nízkopríjmoví rodičia si nemohli uplatniť plnú sumu DB, pretože im bol krátený, teraz si o niečo málo polepšia. Dobre zarábajúci však celkom prídu o daňový bonus. Tieto úpravy majú za cieľ spravodlivejšie rozdelenie daňového bonusu a lepšie zacielenie podpory na nízkopríjmové rodiny.

Napriek týmto novým úpravám, hoci je daňový bonus na deti po nových úpravách znížený, stále môže predstavovať určitú formu prilepšenia pre rodiny. Pochopenie týchto zmien je kľúčové pre všetkých rodičov, ktorí plánujú uplatňovať daňový bonus v nasledujúcich obdobiach.

tags: #bonus #na #dieta #u #rozvedenych #rodicov