V súčasnej administratívnej a právnej praxi sa často stretávame s potrebou potvrdzovať pravdivosť určitých údajov prostredníctvom oficiálnych dokumentov. Jedným z takýchto kľúčových dokumentov je čestné vyhlásenie. Čestné vyhlásenie je zmluvný dokument, v ktorom žiadateľ vyhlasuje pravdivosť údajov, pričom si je vedomý vyplývajúcich právnych následkov. Tento typ prehlásenia zohráva dôležitú úlohu v mnohých situáciách, vrátane tých, ktoré sa týkajú daňového bonusu na dieťa, poskytujúc tak základ pre transparentnosť a zodpovednosť. Aby bolo čestné vyhlásenie právoplatné, musí spĺňať určité náležitosti, ktorých dôkladné poznanie je esenciálne pre každého, kto ho potrebuje predložiť alebo spracovať.

Čestné Vyhlásenie Ako Kľúčový Zmluvný Dokument a Jeho Využitie

Čestné vyhlásenie ako vzor zmluvného dokumentu plní v praxi viacero funkcií. Možno ho použiť pri viacerých situáciách, kedy žiadateľ potrebuje čestne vyhlásiť pravdivosť určitých údajov. Rozsah jeho aplikácie je mimoriadne široký. Takými situáciami sú napríklad správne konanie, kde sa vyžaduje spoľahlivé potvrdenie faktov pre úradné rozhodnutia. Rovnako dôležité je aj v majetkových konaniach a sporoch, kde môže čestné prehlásenie pomôcť objasniť vlastnícke vzťahy alebo iné právne skutočnosti. Okrem toho, čestné vyhlásenie môže byť potrebné pre výkon určitých zamestnaní, ktoré si vyžadujú osobitné kvalifikácie alebo bezúhonnosť. Používa sa ako príloha k žiadostiam rôzneho druhu, napríklad pri žiadostiach o dotácie alebo štipendiá, kde je potrebné preukázať splnenie určitých kritérií. Ako príklad z praxe je uvedené, že aj autori a umelci, keď rušia svoju činnosť, musia odovzdať Sociálnej poisťovni čestné prehlásenie. Táto požiadavka podčiarkuje všeobecnú dôležitosť a nevyhnutnosť takýchto dokumentov v rôznych sférach života.

Žiadateľ, ktorý predkladá čestné vyhlásenie, si je plne vedomý právnych následkov v prípade nepravdivých údajov. Tieto právne dôsledky vyplývajú z § 39 zák. č. 71/1967 Zb. o správnom konaní v znení zmien a doplnkov, ktorý upravuje procesné pravidlá v administratívnych záležitostiach a z § 21 ods. 1 písm. f. zákona č. 372/1990 Zb. o priestupkoch v znení zmien a doplnkov, ktorý definuje priestupky proti verejnému poriadku a správe. Okrem toho, poskytnutie nepravdivých údajov môže mať závažné dôsledky aj podľa Trestného zákona č. 300/2005 Z. z. v znení neskorších predpisov, čo podčiarkuje závažnosť a potrebu pravdivosti informácií uvedených v čestnom vyhlásení.

Čestné vyhlásenia majú viacero spoločných znakov, no zároveň sa líšia formou a obsahom podľa účelu ich použitia. Táto špecifická forma podľa účelu je dôležitá, pretože každá inštitúcia si väčšinou vytvorí vlastný vzor čestného vyhlásenia. V tomto vzore je už uvedený aj konkrétny text podľa spomínaného účelu, čo zjednodušuje proces a zabezpečuje, že všetky potrebné informácie sú správne zachytené.

Náležitosti a Štruktúra Právoplatného Čestného Vyhlásenia

Aby čestné vyhlásenie riadne plnilo svoju funkciu a bolo právoplatné, musí obsahovať niekoľko kľúčových náležitostí, ktoré zaručujú jeho jednoznačnosť a právnu relevanciu. Tieto spoločné náležitosti čestných vyhlásení tvoria základ pre každý takýto dokument, bez ohľadu na jeho konkrétny účel.

Prvým a základným prvkom je Názov čestného vyhlásenia. Vo väčšine prípadov býva na čestnom vyhlásení účel uvedený už priamo v názve, čo okamžite informuje o jeho zameraní. Bližšia špecifikácia účelu je potom popísaná nižšie v texte, poskytujúc detailnejší kontext. Ako ilustračný príklad môže slúžiť názov: „Čestné vyhlásenie na určenie dôchodkového veku ženy…“, ktorý jasne definuje predmet vyhlásenia.

Ďalšou nevyhnutnou súčasťou sú Osobné údaje žiadateľa. Na čestnom vyhlásení sú ako prvé uvedené minimálne tri osobné údaje žiadateľa, tak, aby bolo možné jasne určiť danú osobu. Medzi tieto údaje štandardne patria: meno, priezvisko, dátum narodenia, rodné číslo, prípadne trvalé bydlisko či číslo občianskeho preukazu. Presné a úplné identifikačné údaje sú kľúčové pre právnu záväznosť dokumentu.

Podľa účelu čestného vyhlásenia nasleduje samotný text, ktorý predstavuje jadro dokumentu. V tomto texte musia byť jasne a zrozumiteľne popísané údaje, ktorých pravdivosť žiadateľ týmto vyhlásením potvrdzuje. Text môže byť štruktúrovaný rôznymi spôsobmi, napríklad vo forme zarážok, ktoré prehľadne uvádzajú jednotlivé body, alebo v tabuľke, ak ide o komplexnejšie údaje. Ak je potrebné, uvedie sa aj účel, na aký sú tieto údaje potvrdzované, čo dodáva vyhláseniu ešte väčšiu špecifickosť.

Dôležitá je aj Klauzula na záver. Hoci nie je vždy podmienkou, je dobré, avšak nie je podmienkou, uviesť na záver aj klauzulu, ktorou žiadateľ potvrdzuje, že si je vedomý právnych následkov vyplývajúcich z nepravdivosti čestného vyhlásenia. Táto klauzula slúži ako silné pripomenutie zodpovednosti a posilňuje váhu celého dokumentu. Príkladom takejto klauzuly je: "Vyhlasujem, že všetky uvedené informácie sú pravdivé. V prípade falošných údajov sú možné právne dôsledky." Toto prehlásenie sa považuje za platné, ak je predložené spolu s daňovým priznaním a všetkými potrebnými dokumentami.

Napokon, nevyhnutnou súčasťou je Dátum a podpis. Žiadateľ svojím vlastnoručným podpisom potvrdzuje pravdivosť uvedených údajov. Okrem podpisu je dôležité uviesť aj dátum a miesto, čím sa dokument časovo a geograficky ukotvuje. V špecifických prípadoch, ak je vyžadované, podpisuje čestné vyhlásenie aj tretia osoba ako svedok, čo môže zvýšiť jeho dôveryhodnosť v určitých kontextoch.

Daňový Bonus na Dieťa - Forma Podpory Pre Rodiny

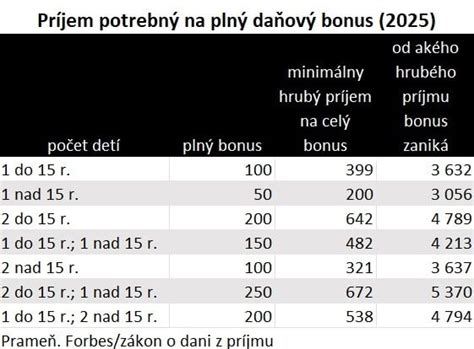

Daňový bonus na dieťa predstavuje významnú formu daňovej podpory pre rodičov a zákonných zástupcov na Slovensku. Je to mechanizmus, ktorý má za cieľ zmierniť finančné zaťaženie rodín s deťmi a podporiť starostlivosť o ne. Jeho uplatnenie však podlieha špecifickým podmienkam a procesom, ktoré si vyžadujú pozornosť daňovníka. Pre úspešné uplatnenie daňového bonusu je dôležité poznať kritériá nároku a správne postupy.

Daňový bonus na dieťa môže uplatniť rodič alebo zákonný zástupca, ktorý sa stará o dieťa a spĺňa zákonom stanovené požiadavky. Aby bolo možné žiadať o daňový bonus, musí dieťa spĺňať dve základné kritériá. Prvým je, že dieťa musí byť mladšie ako 18 rokov, čo je všeobecná veková hranica pre nárok na bonus. Druhým kritériom je, že dieťa musí žiť s rodičom alebo zákonným zástupcom, ktorý o bonus žiada, v spoločnej domácnosti. Tento predpoklad zabezpečuje, že bonus je uplatňovaný pre dieťa, o ktoré sa žiadateľ skutočne stará.

Okrem toho, nárok na daňový bonus môžu mať rodičia, ktorí majú dieťa v starostlivosti a zároveň disponujú legálnym príjmom v zmysle daňových predpisov. Príjmy z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce, ako aj príjmy zo štátnozamestnaneckého alebo služobného pomeru, patria medzi zdaniteľné príjmy, z ktorých sa môže odvíjať nárok na bonus. Tieto príjmy musia byť dostatočne vysoké na to, aby sa z nich mohol bonus uplatniť.

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, čím sa zabezpečuje rýchla podpora pre čerstvých rodičov. Rovnako tak je možné bonus uplatniť v mesiaci, v ktorom sa začína sústavná príprava na budúce povolanie štúdiom dennou formou, čo sa týka detí, ktoré po ukončení povinnej školskej dochádzky pokračujú v štúdiu. Ďalej sa bonus uplatňuje v mesiaci, v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Tieto ustanovenia zabezpečujú, že deti v rôznych životných situáciách majú nárok na túto formu podpory. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, nárok na bonus pretrváva. Dôležité je tiež poznamenať, že povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok.

Uplatnenie Daňového Bonusu v Praxi - Kroky a Termíny

Uplatňovanie daňového bonusu na dieťa si vyžaduje dodržanie určitých administratívnych krokov a termínov, ktoré sú stanovené zákonom o dani z príjmov č. 595/2003 Z. z. v znení neskorších predpisov. Zamestnanec, ktorý je rezidentom Slovenskej republiky, má možnosť rozhodnúť sa, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia, alebo až po jeho skončení. Každá z týchto možností má svoje špecifiká a vyžaduje odlišný postup.

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u svojho zamestnávateľa tlačivo s názvom "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Toto tlačivo je kľúčové pre zamestnávateľa, aby mohol správne zohľadniť nárok na daňový bonus pri výpočte mesačných preddavkov na daň zo mzdy zamestnanca. Okrem podpisu vyhlásenia musí zamestnanec preukázať nárok príslušnými dokladmi. Medzi tieto doklady patrí predovšetkým rodný list dieťaťa, ktorý potvrdzuje existenciu a vzťah k dieťaťu. V prípade študujúcich detí je to aj potvrdenie o návšteve školy, ktoré dokladuje sústavnú prípravu dieťaťa na budúce povolanie.

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník tieto doklady zamestnávateľovi preukáže. Je dôležité mať na pamäti, že zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe, ak sa nedohodnú na elektronickom doručovaní, všetky zmeny ovplyvňujúce nárok na daňový bonus. Takýmito zmenami môžu byť napríklad ukončenie štúdia dieťaťa, dovŕšenie vekovej hranice pre nárok na bonus, zmena bydliska dieťaťa alebo iné skutočnosti, ktoré by mali vplyv na trvanie alebo výšku nároku. Včasné oznámenie zmien je kľúčové pre správne vyplácanie bonusu a predídenie prípadným neskorším komplikáciám.

Špecifická Rola Čestného Vyhlásenia Pri Daňovom Bonuse - Nezosobášení Rodičia

Daňový bonus na dieťa, hoci je všeobecne platnou formou podpory, má svoje špecifiká pri uplatňovaní, najmä v situáciách, keď rodičia dieťaťa nie sú manželmi. V takomto prípade často vzniká potreba predloženia čestného prehlásenia. Toto prehlásenie je kľúčové pre zabezpečenie transparentnosti a zabránenie duplicitnému uplatňovaniu nároku.

Hlavným účelom čestného prehlásenia v kontexte nezosobášených rodičov je potvrdenie súhlasu jedného rodiča s tým, aby druhý rodič uplatnil daňový bonus na dieťa. Toto prehlásenie slúži ako dôležité potvrdenie pre daňového poradcu alebo ekonómku zamestnávateľa, že daňový bonus na dané dieťa nebol uplatnený dvakrát. Tým sa predchádza neoprávnenému čerpaniu verejných prostriedkov a zabezpečuje spravodlivé rozdelenie bonusu medzi oprávnených rodičov. Je to praktický nástroj na vyjasnenie situácie v domácnostiach s nezosobášenými partnermi.

Dôležité je, že forma takéhoto čestného prehlásenia nemusí byť komplikovaná. Jednoduchá forma čestného prehlásenia môže spočívať v jednej vete, napríklad: "Súhlasím s tým, aby otec/matka dieťaťa uplatnil daňový bonus na naše dieťa." Takáto stručná a jasná formulácia je v praxi úplne postačujúca. Napriek tomu, že toto prehlásenie nie je obligatórnou prílohou k daňovému priznaniu, jeho predloženie môže byť vyžiadané zamestnávateľom na účely overenia. Ako bolo potvrdené, určite postačí jednoduchou formou - jednou vetou, že súhlasíte s tým, aby poberal daňový bonus otec dieťaťa. Ekonómka si chce len potvrdiť, že vy ste daňový bonus nepoberali, čím chráni seba aj zamestnávateľa pred prípadnými pochybeniami.

Ročné Zúčtovanie Preddavkov na Daň a Daňový Bonus

Proces ročného zúčtovania preddavkov na daň je neoddeliteľnou súčasťou daňového systému a má priamy vplyv aj na uplatnenie daňového bonusu. Pre mnohých zamestnancov predstavuje zjednodušenú cestu k vysporiadaniu si daňových povinností bez nutnosti podávať samostatné daňové priznanie.

Zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca podanú v lehote do 15. februára nasledujúceho roka vykonať ročné zúčtovanie preddavkov na daň. Táto lehota je kľúčová pre zamestnancov, ktorí chcú, aby im daňové vysporiadanie vykonal zamestnávateľ. Následne je zamestnávateľ povinný vykonať ročné zúčtovanie, napríklad ročné zúčtovanie za rok 2025 je zamestnávateľ povinný vykonať do 31. marca 2026. Po vykonaní zúčtovania zamestnávateľ doručí doklad o vykonanom ročnom zúčtovaní zamestnancovi v termíne do 30. apríla. Tento doklad je dôležitý pre zamestnanca pre jeho vlastnú evidenciu a pre prípadné ďalšie administratívne úkony.

V prípade, ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, nastáva situácia, kedy je potrebné tento rozdiel dorovnať. Zamestnávateľ vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka, a to v rámci ročného zúčtovania, ak nepodal daňové priznanie. Týmto spôsobom je zabezpečené, že zamestnanec dostane celú sumu daňového bonusu, na ktorú má zákonný nárok.

Proces zahŕňa aj mechanizmy na opravu prípadných chýb. V prípade, ak zamestnávateľ zistí chyby na svojej strane v neprospech štátneho rozpočtu, sú tieto chyby opravované voči zamestnancovi v lehote maximálne do 12 mesiacov od ich vzniku. Ak zamestnávateľ nemôže chyby opraviť, napríklad dodatočne vybratú daň, dodatočne vybratý preddavok na daň, ako aj dodatočne zrazený daňový bonus, je povinný ich odviesť správcovi dane v tom mesiaci, v ktorom bola oprava chyby vykonaná. Tento mechanizmus zaručuje, že prípadné chyby sú korigované a daňové povinnosti sú splnené v súlade so zákonom. Ak zamestnávateľ vydal zamestnancovi nesprávny doklad pre vysporiadanie dane - ročné zúčtovanie, ktoré mu vykonal iný zamestnávateľ, je povinný vydať takzvaný opravný doklad.

Právne Dôsledky a Zodpovednosť Pri Nepravdivých Údajoch

Pravdivosť a úplnosť údajov uvedených v čestnom vyhlásení, vrátane tých, ktoré sa týkajú uplatňovania daňového bonusu na dieťa, sú absolútne kľúčové. Žiadateľ si je vedomý právnych následkov v prípade nepravdivých údajov, a táto vedomosť má svoje opodstatnenie v slovenskej legislatíve. Dôsledky poskytnutia falošných informácií môžu byť závažné a môžu viesť k rôznym druhom sankcií, od administratívnych pokút až po trestnoprávne konanie.

Zákon č. 71/1967 Zb. o správnom konaní v znení zmien a doplnkov v § 39 jasne stanovuje, že účastníci správneho konania sú povinní uvádzať pravdivé údaje a poskytovať orgánom štátnej správy potrebnú súčinnosť. Porušenie tejto povinnosti, a teda uvedenie nepravdivých údajov v čestnom vyhlásení, môže mať za následok uloženie sankcií v zmysle tohto zákona. Orgány verejnej moci sú oprávnené vyžadovať pravdivé informácie a ak zistia, že boli predložené falošné údaje, môžu prijať príslušné opatrenia.

Ďalším dôležitým právnym predpisom je Zákon č. 372/1990 Zb. o priestupkoch v znení zmien a doplnkov. Podľa § 21 ods. 1 písm. f. tohto zákona sa za priestupok považuje aj uvedenie nepravdivých údajov, ktoré môžu ovplyvniť rozhodovanie orgánov verejnej správy. V kontexte čestného vyhlásenia to znamená, že ak žiadateľ úmyselne poskytne nepravdivé informácie s cieľom získať neoprávnený prospech, môže byť stíhaný za priestupok a č

tags: #cestne #prehlasenie #danovy #bonus #na #dieta