Daňový bonus na dieťa predstavuje významnú finančnú podporu pre rodiny s deťmi na Slovensku. Je to kľúčový nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Jeho cieľom je podporiť rodičov pri zabezpečovaní potrieb detí. Tento príspevok preskúma podmienky nároku, detaily výpočtu a legislatívne zmeny, ktoré nadobudli účinnosť od 1. januára 2025, pričom poskytne komplexný prehľad o tom, kto má nárok na daňový bonus, ako sa vypočítava a aké dokumenty sú potrebné.

Úvod do Daňového Bonusu na Dieťa: Kľúčová Podpora pre Rodiny

Daňový bonus na dieťa je finančná úľava, ktorú môžu rodičia uplatniť pri podávaní daňového priznania alebo prostredníctvom mesačného zníženia preddavkov na daň. Ide o daňové zvýhodnenie, ktoré, na rozdiel od nezdaniteľných častí základu dane, neznižuje priamo základ dane z príjmov, ale pôsobí až na samotnú vypočítanú daň. Inými slovami, po vypočítaní dane z príjmov sa táto daň znižuje o sumu daňového bonusu. Ak je daňový bonus vyšší ako vypočítaná daň, štát preplatí daňovníkovi rozdiel. Týmto spôsobom daňový bonus efektívne zvyšuje disponibilný príjem rodín.

Historicky sa daňový bonus na dieťa často menil, a jeho výška a podmienky uplatnenia sa pravidelne prispôsobovali aktuálnym ekonomickým a sociálnym podmienkam. Vláda avízovala zmeny v daňovom bonuse na dieťa, ktoré vstúpili do platnosti od januára 2025. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Tieto zmeny môžu mať dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Pred podrobným preskúmaním zmien je dôležité pochopiť základný právny rámec a všeobecné podmienky nároku.

Právny Základ a Legislatívny Vývoj

Daňový bonus na dieťa je upravený v §33 zákona č. 595/2003 Z. z. o dani z príjmov, ktorý definuje podmienky a pravidlá jeho uplatňovania. Tento zákon prešiel viacerými novelami, ktoré reagovali na potreby spoločnosti a zmeny v štátnom rozpočte. V nedávnom období bolo zavedené aj prechodné obdobie, ktoré prinieslo dočasne navýšené sumy daňového bonusu, no s účinnosťou od 1. januára 2025 nastali ďalšie významné úpravy.

Do 31. decembra 2024 platili špecifické podmienky a sumy, ktoré sa s novým rokom zmenili. Bolo dôležité poznamenať, že hoci sa zvýšila aj minimálna mzda, ale nezdaniteľná časť na daňovníka len minimálne, pre niektoré rodiny to bude znamenať pokles čistého príjmu aj napriek vyššej hrubej mzde. Tento komplexný prehľad si kládol za cieľ zhrnúť všetky tieto zmeny, aby daňovníci mali jasnú predstavu o svojich nárokoch a možnostiach.

Kto má Nárok na Daňový Bonus a Základné Podmienky

Nárok na daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Môže si ho uplatniť len fyzická osoba. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov, aj keď je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Oprávnené osoby

Nárok majú predovšetkým:

- Zamestnanci, teda fyzické osoby (rodičia alebo iní oprávnení daňovníci), ktoré dosahujú zdaniteľné príjmy zo závislej činnosti (zamestnania) podľa § 5 zákona o dani z príjmov.

- SZČO, teda fyzické osoby, ktoré dosahujú zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Nejde iba o príjmy zo živnosti, ale aj napríklad z vytvorenia diela, z podania umeleckého výkonu, z činnosti znalcov a tlmočníkov.

Je dôležité podotknúť, že príjmy z prenájmu, kapitálové príjmy či iné pasívne príjmy nárok na bonus nezakladajú a ani sa nezohľadňujú pri výpočte daňového bonusu. Ešte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď prvú skupinu alebo druhú skupinu príjmov v určitej výške. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške.

Vek dieťaťa a jeho vzdelávanie

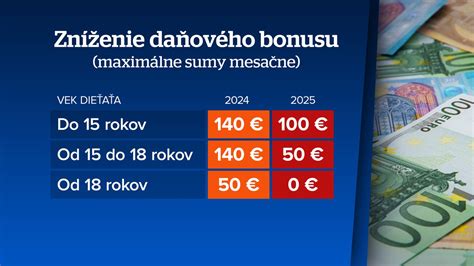

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Daňový bonus sa poskytuje na dieťa, ktoré nedovŕšilo 18 rokov. Do 31. decembra 2024 platila výnimka, že ak sa dieťa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole, nárok zanikol až dosiahnutím veku 25 rokov dieťaťa. Od 1. januára 2025 je veková hranica pre nárok na daňový bonus jednotne 18 rokov, s tým, že sa poskytuje na dieťa, ktoré nedokončilo povinnú školskú dochádzku alebo sa sústavne pripravuje na povolanie (teda je študentom strednej/vysokej školy) do dosiahnutia 18 rokov. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok. Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Spoločná domácnosť a dohoda rodičov

Daňovník si môže uplatniť daňový bonus len v prípade, ak žije s dieťaťom v spoločnej domácnosti. V jednej domácnosti si môže daňový bonus na to isté dieťa uplatniť vždy len jeden z rodičov (resp. oprávnených osôb). Rodičia sa môžu dohodnúť, kto z nich bonus uplatní, prípadne si ho môžu rozdeliť na časti roka (ak jeden uplatňuje bonus prvé mesiace a druhý zvyšok roka).Príklad z praxe ilustruje situáciu, kedy aj rozvedení rodičia môžu spoločne uplatňovať nárok na daňový bonus:Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Podmienka 90% príjmov zo SR

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je dôležitá, pretože obmedzuje uplatnenie bonusu pre osoby s významnými príjmami zo zahraničia. Pozor teda na príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo sveta či napríklad dividend zo zahraničných akcií. Ak si daňovník chce pripočítať základ dane druhej oprávnenej osoby, táto druhá osoba musí taktiež spĺňať podmienku najmenej 90% príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.Od 1. januára 2025 sa pri posúdení nároku na uplatnenie daňového bonusu už nebude rozlišovať, či ide o daňového rezidenta alebo daňového nerezidenta v SR (daňovníka s obmedzenou daňovou povinnosťou) v rámci celoročného daňového priznania. Avšak, v súvislosti s novým usmernením Finančnej správy SR, zamestnanec má s účinnosťou od 1. januára 2025 možnosť uplatniť si daňový bonus v priebehu roka u zamestnávateľa, len ak je daňovníkom s neobmedzenou daňovou povinnosťou (rezident) a v príslušnom zdaňovacom období má iba príjmy zo zdrojov na území SR. Zamestnanec je z tohto dôvodu povinný doručiť zamestnávateľovi nové tlačivo Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu, v ktorom deklaruje splnenie podmienok. V opačnom prípade bude vyplácanie daňového bonusu na dieťa od januára 2025 zamestnávateľom pozastavené.

Ako uplatniť daňový bonus na dieťa

Uplatnenie Daňového Bonusu: Postup a Požadované Dokumenty

Uplatnenie daňového bonusu závisí od toho, či je daňovník zamestnanec alebo samostatne zárobkovo činná osoba (SZČO). Proces sa líši v termínoch a spôsobe podávania dokladov.

Uplatnenie u zamestnávateľa počas roka

Ak si zamestnanec (rezident SR) uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia (mesačne) alebo až po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. dovŕšenie veku dieťaťa, ukončenie štúdia, zmena trvalého pobytu).Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak sa dieťa narodí napríklad v júli, máte nárok na bonus za 6 mesiacov roka (júl až december).

Ročné zúčtovanie dane alebo daňové priznanie

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Špecifiká pre SZČO

Živnostník a iné SZČO si uplatňujú daňový bonus len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája. SZČO majú nárok na daňový bonus za rovnakých podmienok ako zamestnanci, jedinou zmenou je, že si bonus uplatnia raz ročne pri podaní daňového priznania.

Potrebné doklady

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov). Ak sa dieťa sústavne pripravuje na povolanie štúdiom, je potrebné priložiť aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.Chýbajúce doklady patria medzi najčastejšie chyby pri uplatnení daňového bonusu. Je potrebné doložiť kópiu rodného listu alebo výpis z rodného listu. Tieto doklady nie je nutné opätovne predkladať, ak boli už priložené k predchádzajúcim daňovým priznaniam a údaje v nich uvedené sa nezmenili. Ak dieťa študuje v zahraničí, je nutné k daňovému priznaniu priložiť aj potvrdenie zo školy, ktoré preukazuje, že sa dieťa sústavne pripravuje na povolanie.

Vyplácanie bonusu: Zníženie dane a preplatok

Daňový bonus sa v prvom rade ne vyplatí, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, ide sa „k mínusu“. To znamená, že buď sa o sumu mesačného daňového bonusu znižuje preddavok na daň zo sumy mesačnej mzdy, alebo si ho zamestnanec neuplatňuje na mesačnej báze a daňový bonus mu znižuje celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Ak je bonus vyšší ako preddavok na daň, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma, t. j. čistá mzda je o to vyššia. Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu.

Výpočet Daňového Bonusu na Dieťa: Sumy, Limity a Špecifiká

Výpočet daňového bonusu môže byť komplexný, avšak základné princípy sú jasne stanovené legislatívou. Kľúčovú úlohu pri výpočte zohráva vek dieťaťa a výška čiastkového základu dane daňovníka.

Historické Sumy a Limity (platné do 31. decembra 2024)

Do konca roka 2024 platili nasledovné sumy daňového bonusu:

- 140 eur mesačne na dieťa vo veku do 18 rokov.

- 50 eur mesačne na dieťa vo veku od 18 rokov, pokiaľ sa sústavne pripravovalo na povolanie štúdiom (do veku 25 rokov).

Zároveň platilo, že daňový bonus bol obmedzený percentom čiastkového základu dane, ktoré záviselo od počtu detí:

- 20 % čiastkového základu dane pri 1 dieťati

- 27 % čiastkového základu dane pri 2 deťoch

- 34 % čiastkového základu dane pri 3 deťoch

- 41 % čiastkového základu dane pri 4 deťoch

- 48 % čiastkového základu dane pri 5 deťoch

- 55 % čiastkového základu dane pri 6 a viac deťoch

Nové Sumy a Percentuálne Limity (platné od 1. januára 2025)

S účinnosťou od 1. januára 2025 sa končí prechodné obdobie a menia sa sumy daňového bonusu, ako aj percentuálne limity čiastkového základu dane.Nové sumy daňového bonusu sú:

- 100 eur mesačne na dieťa vo veku do 15 rokov (max. 1 200 € ročne).

- 50 eur mesačne na dieťa vo veku od 15 do 18 rokov (max. 600 € ročne).

Súčasne sú stanovené nové percentuálne limity čiastkového základu dane, ktoré určujú maximálnu výšku bonusu, ktorú si daňovník môže uplatniť:

- 29 % čiastkového základu dane pri 1 dieťati.

- 36 % čiastkového základu dane pri 2 deťoch.

- 43 % čiastkového základu dane pri 3 deťoch.

- 50 % čiastkového základu dane pri 4 deťoch.

- 57 % čiastkového základu dane pri 5 deťoch.

- 64 % čiastkového základu dane pri 6 a viac deťoch.

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať.

Kľúčové Obmedzenia Výšky Daňového Bonusu

Percentuálny limit čiastkového základu dane:Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak je tento limit nižší ako teoretická suma bonusu, daňovník dostane len sumu do výšky limitu. Vzhľadom na percentuálny limit si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Krátenie bonusu pri vysokých príjmoch:Od roku 2025 sa zaviedlo obmedzenie nároku na daňový bonus z dôvodu vysokého príjmu. Kým v minulých rokoch nebolo stanovené žiadne priame obmedzenie, od roku 2025 sa daňový bonus kráti pri prekročení 25 740 € základu dane (ročne) a môže viesť až k zániku nároku pri veľmi vysokých príjmoch.

- Mesačné krátenie: Ak čiastkový základ dane daňovníka v roku 2025 presiahne mesačne sumu 2 145 € (čo predstavuje 1,5-násobok priemernej mesačnej mzdy v hospodárstve SR spred dvoch rokov), suma daňového bonusu na dieťa sa zníži o 1/10 rozdielu medzi čiastkovým základom dane a sumou 2 145 €. Krátenie sa uplatňuje na každé dieťa zvlášť.

- Ročné krátenie: Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), daňový bonus sa znižuje. Suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 eur.

V praxi to znamená, že čím vyšší má daňovník základ dane, tým nižší bonus dostane. Ak bude príjem daňovníka vysoký, napríklad vyšší ako 3630 € mesačne, výška daňového bonusu bude 0 €.

Možnosť započítania základu dane druhej oprávnenej osoby:Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, alebo ich úhrn, na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môže si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v domácnosti. Naopak, ak je príjem daňovníka veľmi nízky, stále bude možné si v daňovom priznaní navýšiť svoj čiastkový základ dane o čiastkový základ dane druhej oprávnenej osoby (napríklad druhého rodiča), aby sa dosiahla plná výška daňového bonusu.

Praktické Príklady Výpočtu pre Zamestnancov

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda mínus odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

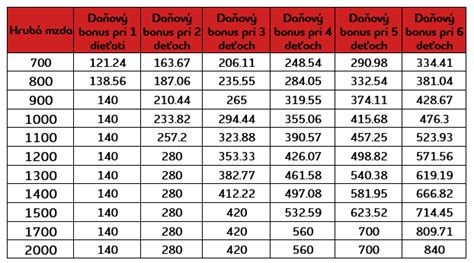

Príklad 1: Zamestnankyňa s mesačným uplatňovaním bonusuZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus (2 x 100 eur) je 200 eur. Percentuálny limit pre dve deti je 36 % z čiastkového základu dane, teda 36 % z 1 000 eur = 360 eur. Keďže 200 eur je menej ako 360 eur, zamestnankyňa má nárok na plnú sumu daňového bonusu, t. j. 200 eur mesačne.

Príklad 2: Zamestnanec na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 100 eur. Percentuálny limit pre jedno dieťa je 29 % z čiastkového základu dane, teda 29 % z 330 eur = 95,70 eur. V tomto prípade zamestnanec dostane daňový bonus len do výšky percentuálneho limitu, teda 95,70 eur.

Príklad 3: Krátenie bonusu pri vyššom mesačnom základe daneZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur (čo je 1,5-násobok priemernej mesačnej mzdy spred dvoch rokov). Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur, a sumou 2 145 eur.Výpočet krátenia: (2 400 € - 2 145 €) × 0,1 = 255 € × 0,1 = 25,50 €.Nárok na daňový bonus: 100 € - 25,50 € = 74,50 €.Zamestnankyňa teda dostane daňový bonus vo výške 74,50 €.

Príklad 4: Krátenie bonusu pri vyššom mesačnom základe dane s dvoma deťmi rôzneho veku*Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur.Spolu by bol daňový bonus 100 € + 50 € = 150 €.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur, a sumou 2 145 eur.Výpočet krátenia: (2 550 € - 2 145 €) × 0,1 = 405 € × 0,1 = 40,50 €.Krátenie sa rozdelí na každé dieťa v pomere ich pôvodných bonusov.Na dieťa do 15 rokov: 100 € - (40,50 € / 150 €) * 100 € = 100 € - 27 € = 73 €.Na dieťa od 15 do 18 rokov: 50 € - (40,50 € / 150 €) * 50 € = 50 € - 13,50 € = 36,50 €.Celkový daňový bonus: 73 € + 36,50 € = 109,50 €.*

Príklad 5: Ročné zúčtovanie po krátení bonusu počas rokaZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (pretože krátenie prevýšilo sumu bonusu). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur (napr. za 11 mesiacov x 200 €). Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov x 200 €).Za zdaňovacie obdobie roku 2025 daňovník nedosiahol ročný základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní dodatočne uplatní nárok do výšky 2 400 eur. Keďže už bolo vyplatených 2 200 eur, doplatených mu bude 200 eur.

Príklad 6: Povinnosť vrátenia bonusu pri ročnom zúčtovaní*Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.Ročný limit na krátenie je 25 740 eur.Výpočet krátenia: 0,1 * (26 350 € - 25 740 €) = 0,1 * 610 € = 61 €.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 200 € - 61 € = 1 139 eur.Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 €), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.*

Praktické Príklady Výpočtu pre Živnostníkov (SZČO)

SZČO si uplatňujú daňový bonus na ročnej báze. Pre účely výpočtu sa čiastkový základ dane vypočíta ako podnikateľské príjmy mínus daňové výdavky (napr. paušálne výdavky) a mínus zaplatené odvody. Ak si SZČO uplatňuje paušálne výdavky, tak podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne za SZČO. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane nevýhodné (čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu).

Príklad 1: SZČO s dvoma deťmi s nižším príjmomSZČO má hrubý príjem 12 000 eur a má dve deti vo veku 2 a 5 rokov. Pre rok 2025 platia nové podmienky.Čiastkový základ dane pre rok 2025 vypočítame: (12 000 eur (príjem) - 7 200 eur (60% paušálne výdavky) - 4 131,30 eur (odvody)) = 668,70 eur.Daňový bonus pri dvoch deťoch do 15 rokov je v maximálnej výške 2 x 100 €, čiže 200 €/mesiac. Za rok to predstavuje sumu 2 400 eur (12 x 200 €).Hranica pre daňový bonus pre dve deti je 36 % z čiastkového základu dane, teda 36 % z 668,70 eur = 240,73 eur.SZČO si môže uplatniť daňový bonus iba do výšky 240,73 eur (ročná suma), pretože táto suma je nižšia ako vypočítaná maximálna suma 2 400 eur.

Príklad 2: SZČO s troma deťmi a vyšším príjmomSZČO má hrubý príjem 30 000 eur a má 3 deti vo veku 2, 4 a 8 rokov.Čiastkový základ dane pre rok 2025 vypočítame: (30 000 eur (príjem) - 18 000 eur (60% paušálne výdavky) - 4 534,90 eur (odvody)) = 7 465,10 eur.Daňový bonus pri troch deťoch do 15 rokov je v maximálnej výške 3 x 100 €, čiže 300 €/mesiac. Za rok to predstavuje sumu 3 600 eur (12 x 300 €).Hranica pre daňový bonus pre tri deti je 43 % z čiastkového základu dane, teda 43 % z 7 465,10 eur = 3 209,99 eur.SZČO si v tomto prípade uplatní daňový bonus podľa podmienok a dostane sumu 3 209,99 eur, pretože táto suma je nižšia ako maximálny nárok 3 600 eur, ale vyššia ako ročná daňová povinnosť, ktorú bonus zníži.

Kombinácia príjmov zamestnanca a SZČO

V situáciách, keď majú manželia rôzne typy príjmov, je dôležité zvážiť, ktorý z rodičov si uplatní daňový bonus, aby sa maximalizoval jeho prínos.

Príklad: Manželia s kombinovanými príjmami a optimalizácia bonusuManželia majú 2 deti vo veku do 15 rokov. V roku 2025 by mal byť daňový bonus pri dvoch deťoch mesačne vo výške 200 eur, za rok to predstavuje sumu 2 400 €.Manželka je zamestnaná a jej hrubá mzda je 1 200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur.Hranica pre daňový bonus pre dve deti je 36 % z čiastkového základu dane, teda 36 % z 1 039,20 eur = 374,11 eur. Manželka má nárok na daňový bonus v plnej výške (200 €) a zamestnávateľ jej mesačne bude vyplácať sumu 200 eur k čistej mzde. Za rok jej bude vyplatený daňový bonus vo výške 2 400 eur.Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem je vo výške 20 400 eur.Čiastkový základ dane vypočítame: (20 400 eur (príjem) - 12 240 eur (60% paušálne výdavky) - 4 131,24 eur (odvody)) = 4 028,76 eur.Hranica pre daňový bonus pre dve deti je 36 % z čiastkového základu dane, teda 36 % z 4 028,76 eur = 1 453,95 eur. Manžel by v tomto prípade tiež dostal daňový bonus v plnej výške 2 400 eur.V tomto prípade sa oplatí poberať daňový bonus manželke, aj napriek tomu, že má nižší hrubý príjem, pretože dosahuje plnú výšku daňového bonusu, čo je okamžitá finančná injekcia do rodinného rozpočtu. Keby si uplatňoval bonus manžel, musel by si počkať na ročné daňové priznanie.

Možno sa pýtate: „Ktorému z rodičov sa viac oplatí požiadať o daňový bonus?“. Od roku 2025 budú mať nárok na plnú sumu daňového bonusu aj rodičia s nižšími príjmami, oproti tomu ako to bolo v roku 2024. Súčasne je však výška daňového bonusu ohraničená aj zhora. Ak daňovník zarába v priemere viac ako 2470 € mesačne, bude sa mu daňový bonus krátiť o 1/10 rozdielu medzi čiastkovým základom dane daňovníka a 1,5-násobkom priemernej mesačnej mzdy v hospodárstve spred 2 rokov. V praxi to znamená - čím vyšší má daňovník základ dane, tým nižší bonus dostane. Ak jeho príjem bude vyšší ako 3630 € mesačne, výška daňového bonusu bude 0 €. Naopak, ak je príjem veľmi nízky, stále bude možné si v daňovom priznaní navýšiť svoj čiastkový základ dane o čiastkový základ dane druhej oprávnenej osoby (napríklad druhého rodiča), aby sa dosiahla plná výška daňového bonusu.

Dôležité Upozornenia a Časté Otázky

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Preto je dôležité venovať pozornosť všetkým detailom a v prípade neistoty vyhľadať odbornú pomoc.

Zavádzanie povinnosti vrátenia bonusu

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Opätovne sa tiež zavádza povinnosť vrátenia daňového bonusu na dieťa na konci roka. Ak zamestnancovi pri vykonaní ročného zúčtovania dane vyjde nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Najčastejšie chyby a ako sa im vyhnúť

- Chýbajúce doklady: Už bolo spomenuté, že je dôležité predložiť všetky potrebné doklady, ako je rodný list dieťaťa a v prípade štúdia v zahraničí aj potvrdenie zo školy. Neplatí to však pre deti študujúce na slovenských školách.

- Nesprávny výber rodiča na uplatnenie bonusu: Rodičia často automaticky nechajú bonus uplatniť tomu, kto dieťa „má v daňovom priznaní“, ale nie vždy je to optimálne. Chyba môže byť, ak bonus uplatňuje rodič, ktorý ho nedokáže využiť v plnej výške. Typicky SZČO s vysokými paušálnymi výdavkami môže mať nízky základ dane, kvôli čomu mu bonus „oreže“ percentuálny limit. Toto je moment, kedy je strategické myslenie kľúčové.

Odporúčania pre daňovníkov

Odborníci odporúčajú včasné plánovanie a kompletnú dokumentáciu. Začnite sa zaoberať daňovým bonusom v dostatočnom predstihu pred podaním daňového priznania. Pripravte si všetky potrebné doklady vopred. Ak si nie ste istí, obráťte sa na odborníka, ktorý vám pomôže s vyplnením daňového priznania. Dôležité je tiež sledovať zmeny v legislatíve a pravidelne sa informovať o nových podmienkach pre uplatnenie daňového bonusu.

Pomoc účtovných systémov a aplikácií

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom. Existujú aj špecializované aplikácie, ktoré automaticky vypočítajú správnu sumu vrátane percentuálnych limitov a krátenia, čím pomáhajú daňovníkom vyhnúť sa zložitému štúdiu zákonov. Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera, ktorú takéto aplikácie automaticky ponúkajú.

Otázky a Odpovede

- Môžem si uplatniť bonus na dieťa spätne, ak som naň zabudol? Áno, v niektorých prípadoch je možné uplatniť daňový bonus spätne, avšak je potrebné dodržať zákonné lehoty.

- Aké doklady potrebujem pre daňový bonus na dieťa? Potrebujete rodný list dieťaťa, a v prípade, že dieťa študuje v zahraničí, je navyše potrebné doložiť aj potvrdenie o návšteve školy.

- Je možné kombinovať daňový bonus na dieťa s inými daňovými úľavami? Áno, daňový bonus je možné kombinovať s inými úľavami, ako je napríklad daňový bonus na zaplatené úroky pri hypotéke.

- Ako si uplatniť daňový bonus, ak pracujem na živnosť a zároveň som zamestnaný? Ak máte príjmy z oboch zdrojov, môžete uplatniť daňový bonus na základe celkového príjmu v daňovom priznaní. Dôležité je správne rozdeliť bonus podľa toho, z akých príjmov pochádza a zohľadniť všetky limity.

- Čo sa stane, ak urobím chybu v daňovom priznaní? Chyby v daňovom priznaní môžu viesť k pokutám alebo nutnosti doplatiť daň, preto je dôležité podávať priznanie správne a včas.

Daňový bonus na dieťa je dôležitým prvkom finančnej stability rodín a jeho správne uplatnenie môže priniesť výrazné úspory. Dôležité je byť informovaný o aktuálnych podmienkach a zmenách, ktoré môžu ovplyvniť váš nárok.

tags: #danovy #bonus #na #dieta #2048