Daňový bonus je forma daňového zvýhodnenia, ktorá môže zamestnancom výrazne zvýšiť čistý príjem. Ide o cenný nástroj pre rodiny, ktorý má potenciál zlepšiť ich finančnú situáciu. O sumu daňového bonusu sa zamestnancovi znižuje daň, čo sa priamo odzrkadľuje na výplatnej páske. V niektorých prípadoch môže daňový bonus znížiť daňovú povinnosť až na nulu a daňovník tak môže získať viac peňazí, ako by inak dostal. Tieto "prečnievajúce" sumy sú potom zamestnancovi vyplatené nad rámec jeho mzdy. Tento článok sa zameriava na daňový bonus v kontexte zamestnancov s polovičným úväzkom, živnostníkov a na to, ako môžu nízkopríjmové, ale aj vysokopríjmové domácnosti optimalizovať svoj nárok na túto dávku. Poskytneme komplexný pohľad na aktuálne podmienky, nadchádzajúce zmeny a praktické rady pre uplatnenie daňového bonusu.

Základné princípy daňového bonusu na dieťa

Daňový bonus je suma, o ktorú sa zamestnancovi znižuje daň z príjmu, čo priamo zvyšuje jeho plat. Je určený pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo iné dieťa, či už ide o osvojené dieťa, dieťa druhého z manželov alebo dieťa prevzaté do starostlivosti. Tento bonus má za cieľ podporiť rodiny a poskytnúť im dodatočné finančné prostriedky prostredníctvom daňového systému. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane, daňový bonus priamo znižuje výslednú vypočítanú daň.

Nárok na daňový bonus si môže uplatniť fyzická osoba, ktorá dosahuje príjem zo zamestnania alebo z podnikania ako fyzická osoba, konkrétne príjmy zo živnosti alebo inej samostatnej činnosti. Dôležitou podmienkou pre uplatnenie nároku je, že úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka zabezpečuje, že daňový bonus je primárne určený pre rezidentov Slovenskej republiky s prevažujúcimi slovenskými príjmami. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu. Po novom už na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške.

Vývoj výšky a podmienok daňového bonusu v čase

V posledných rokoch došlo k viacerým úpravám týkajúcich sa daňového bonusu. Zmenili sa nielen pravidlá, ale aj výška samotného bonusu. Je kľúčové porozumieť týmto zmenám, aby bolo možné správne plánovať rodinný rozpočet a optimalizovať nárok na túto dávku.

Aktuálna výška daňového bonusu (do konca roka 2024)

V súčasnosti, teda do konca roka 2024, si rodič môže uplatniť daňový bonus na dieťa do 18 rokov vo výške 140 eur mesačne. Pre nezaopatrené dospelé dieťa je táto suma stanovená na 50 eur mesačne. Tieto sumy boli platné počas prechodného obdobia a predstavovali významnú finančnú podporu pre rodiny.

Zmeny v podmienkach a sumách od januára 2025

Od 1. januára 2025 nastanú v podmienkach a sumách daňového bonusu ďalšie zmeny. Rodič dieťaťa, ktoré nedovŕšilo 15 rokov, si bude môcť uplatniť daňový bonus v sume 100 eur mesačne. Suma daňového bonusu pre dieťa od 15 do 18 rokov bude 50 eur mesačne. Dôležitou zmenou je aj to, že na deti staršie ako 18 rokov sa už daňový bonus nebude poberať vôbec. Tieto zmeny sú súčasťou širších úprav s cieľom predefinovať adresnosť a výšku podpory rodinám.

Výška bonusu v roku 2026

Vývoj daňového bonusu pokračuje aj do roku 2026. V tomto roku môžu pracujúci rodičia získať na daňovom bonuse na dieťa až 100 eur mesačne. Výška bonusu však nezávisí len od počtu detí, ale aj od ich veku a výšky príjmu rodiča. Na dieťa do 15 rokov sa poskytuje daňový bonus vo výške 100 eur mesačne. Naposledy sa v tejto sume vyplatí za mesiac, v ktorom dieťa oslávi svoje 15. narodeniny. Po dovŕšení 15 rokov sa výška daňového bonusu znižuje na 50 eur. V tejto sume ho zamestnanec dostane naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov. Tieto vekové hranice a sumy sú kľúčové pre správne určenie nároku a výpočtu daňového bonusu.

Ako uplatniť daňový bonus na dieťa

Vplyv príjmu na daňový bonus: Od nízkopríjmových po vysokopríjmových rodičov

Výška daňového bonusu nie je statická suma pre všetkých, ale je ovplyvnená viacerými faktormi, predovšetkým výškou príjmu rodiča. Pochopenie, ako príjem interaguje s daňovým bonusom, je nevyhnutné pre maximálne využitie tejto finančnej podpory.

Pozitívne zmeny pre nízkopríjmových rodičov

Zmena pri novom výpočte daňového bonusu sa pozitívne dotkne nízkopríjmových rodičov. V pôvodnom modeli pri nízkej mzde často nemali nárok na plný daňový bonus. Nový model to čiastočne upraví. Čiastočne preto, lebo daňový bonus bude nižší (v roku 2024 bol daňový bonus 140 eur, zatiaľ čo v roku 2025 je to 100 eur). Pozitívnou zmenou je tiež možnosť získať daňový bonus už od polovice minimálnej mzdy. To znamená, že aj rodičia s nižšími príjmami, vrátane tých na polovičný úväzok, budú mať väčšiu šancu získať plnú alebo aspoň významnú časť daňového bonusu.

Napríklad, rodič, ktorý má polovičný úväzok a zarobí 408 eur, dostane na jedno dieťa do 15 rokov plný daňový bonus vo výške 100 eur. Získa teda naviac 26,74 eur. Ak má dve deti, nedočiahne na plný daňový bonus vo výške 200 eur, ale získa 131,86 eur, čo stále predstavuje významné prilepšenie k rodinnému rozpočtu. Čím vyšší príjem (resp. čiastkový základ dane), tým potenciálne vyššia suma daňového bonusu, avšak s ohľadom na limity.

Obmedzenia pre viac zarábajúcich rodičov - „Vyklesávanie“ bonusu

Kým nízkopríjmoví rodičia si polepšia, tí, ktorí majú nadpriemerné príjmy, prídu buď o časť daňového bonusu, alebo o celý daňový bonus. Tzv. „vyklesávanie“ výšky daňového bonusu začína pri príjme vyššom ako 2480 eur (konkrétne 2 476,91 eur). Pre určenie sumy daňového bonusu v roku 2025 bude skutočne určujúca priemerná mzda z roku 2023, ktorá dosiahla 1 430 eur. Hranicou, od ktorej suma daňového bonusu klesá, je 1,5-násobok tejto sumy, teda 2 145 eur. S hranicou 2 145 eur sa porovnáva čiastkový základ dane, ktorý v prípade zamestnanca tvorí hrubá mzda znížená o zaplatené zdravotné odvody (4 % vymeriavacieho základu) a sociálne odvody (9,4 % vymeriavacieho základu).

Pri hrubej mzde 2 480 eur, ktorá bola použitá v prezentácii, dosahuje čiastkový základ dane 2 147,68 eur (po odpočítaní zdravotných odvodov v sume 99,20 eur a sociálnych odvodov v sume 233,12 eur). Čiastkový základ dane teda presahuje hranicu 2 145 eur, a preto pri tomto príjme už bude daňový bonus krátený. Konkrétne bude suma daňového bonusu na každé dieťa znížená o 0,268 eur, teda o jednu desatinu rozdielu 2 147,68 - 2 145 = 2,68 eur. Z uvedeného je tiež zrejmé, že krátenie sumy daňového bonusu začína už pri mierne nižšej hrubej mzde, konkrétne 2 476,91 eur.

V roku 2026 krátenie daňového bonusu z dôvodu vyšších príjmov začína od mesačného základu dane vo výške 2 286 eur, čo zodpovedá hrubej mzde približne nad 2 670 eur. Ak zamestnanec mesačne zarobí nad zákonom stanovenú hranicu, výška bonusu sa znižuje.

Percentuálny limit základu dane

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov. „Pri uplatnení nároku na jedno dieťa je to 29 percent základu dane, na dve deti je to 36 percent základu dane, na tri deti 43 percent, atď.,“ priblížila Mária Sameková, s tým, že to bolo tak aj doposiaľ, ale od 1. januára 2025 sa výška percenta mierne zvýšila, napríklad pri jednom dieťati z 20 percent na 29 percent. Tento percentuálny limit zabezpečuje, že bonus je úmerný k výške príjmu daňovníka.

Ak má zamestnanec základ dane napríklad 300 eur (pracuje na skrátený úväzok, bol na PN a pod.), potom pri jednom dieťati 29 percent z tohto základu dane vychádza v sume 87 eur. V takomto prípade je daňový bonus obmedzený týmto percentuálnym limitom a nemusí dosiahnuť plnú sumu 100 eur.

Daňový bonus a polovičný úväzok: Špecifiká a výhody

Rodičia, ktorí pracujú na polovičný úväzok, môžu mať obavy, či majú nárok na daňový bonus v plnej výške. Dobrou správou je, že rodič, ktorý pracuje na polovičný úväzok, má nárok na daňový bonus za rovnakých podmienok ako rodič pracujúci na plný úväzok. Dôležitá je výška jeho príjmu a splnenie ostatných podmienok stanovených zákonom.

Príklad: Polovičný úväzok a daňový bonus

Pre lepšie pochopenie si vezmime konkrétny príklad. Rodič, ktorý má polovičný úväzok a zarobí 408 eur, dostane na jedno dieťa do 15 rokov plný daňový bonus vo výške 100 eur. Toto je pozitívna zmena, ktorá umožňuje nízkopríjmovým rodičom získať plný bonus už pri nižšom zárobku, konkrétne od polovice minimálnej mzdy. V tomto prípade získa naviac 26,74 eur.

Ak by mal takýto rodič dve deti, plný daňový bonus by bol 200 eur (2 x 100 eur). Avšak, z dôvodu percentuálneho limitu základu dane, nemusí na plnú sumu dosiahnuť. Ak by jeho základ dane bol napríklad príliš nízky, mohol by získať len 131,86 eur.

Ďalší príklad: Zamestnanec pracuje na ½ úväzok s mesačnou hrubou mzdou 460 eur. Uplatňuje si daňový bonus na 2 deti do 15 rokov. Odvody na sociálne a zdravotné poistenie sú vo výške 66,24 eura. Plná výška daňového bonusu na dve deti do 15 rokov by bola 200 eur (2 x 100 eur). Zákon však umožňuje priznať daňový bonus maximálne vo výške 36 % základu dane, čo je v tomto prípade 141,75 eura (36 % x 393,76 eura). Tento príklad jasne ilustruje, ako percentuálny limit obmedzuje výšku daňového bonusu aj pre rodičov s nižšími príjmami.

Ako uplatniť daňový bonus na dieťa

Ako správne uplatniť daňový bonus

Uplatnenie daňového bonusu si vyžaduje dodržanie určitých krokov a predloženie potrebných dokumentov. Existujú dva hlavné spôsoby uplatnenia - mesačne alebo ročne.

Mesačné vs. Ročné uplatnenie

Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne priamo v mzde. V takomto prípade suma daňového bonusu znižuje preddavky na daň. Ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma.Daňovník, ktorý dosahuje príjem z podnikania alebo samostatne zárobkovej činnosti (SZČO), si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Živnostníci a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, prípadne v apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si ho podnikateľ podá do 31. marca, bonus príde približne do 10. mája.

Potrebné dokumenty a podmienky

Pre uplatnenie daňového bonusu mesačne alebo ročne je nevyhnutné splnenie všetkých podmienok, ktoré zakladajú jeho nárok. V práci je potrebné podpísať vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu a doniesť rodný list dieťaťa/detí. Zamestnávateľovi je potrebné toto tlačivo predložiť. Sami od seba vám bonus automaticky vyplácať nebudú. Alebo si ho uplatníte raz ročne pri ročnom zúčtovaní dane, taktiež potom treba zaškrtnúť v žiadosti o ročné zúčtovanie, že si chcete uplatniť daňový bonus na dieťa, plus meno a rodné číslo. Zamestnávateľ bonus prizná od nasledujúceho mesiaca po podaní vyhlásenia a preukázaní nároku. Zmenu je potrebné nahlásiť najneskôr do konca mesiaca, v ktorom nastala.

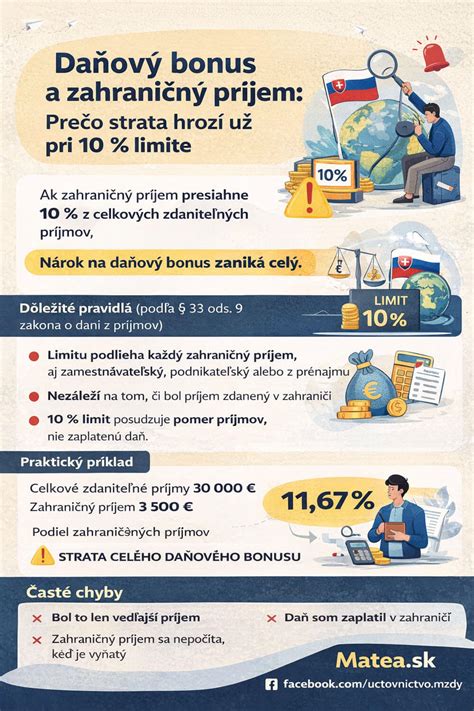

Rezidencia a príjmy zo zahraničia

Daňový bonus patrí len zamestnancovi či SZČO, ktorý mal v danom roku viac ako 90 % príjmov zo zdrojov v SR. Pozornosť treba venovať najmä príjmom zo zahraničia, ako sú príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo sveta, či napríklad dividend zo zahraničných akcií. Ak zamestnanec počas roka začne poberať príjmy, ktoré podliehajú zdaneniu v zahraničí, mesačné vyplácanie bonusu sa zastaví. Po novom už ani rezident SR (daňovník s neobmedzenou daňovou povinnosťou v SR) nesmie mať zdaniteľné príjmy zo zahraničia vyššie ako 10 percent zo všetkých svojich zdaniteľných príjmov. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Jedinečné uplatnenie a ročné prepočty

Komora daňových poradcov však daňovníkov upozorňuje, že nárok na daňový bonus si môže uplatniť len jeden z rodičov na všetky deti, nesmú ho poberať obaja súčasne. To, že bol daňový bonus na dieťa vyplácaný počas roka neznamená, že automaticky zostáva priznaný aj v ročnom zúčtovaní dane alebo daňovom priznaní. Po skončení roka sa všetko prepočíta podľa celoročných príjmov a nárok sa určí nanovo. Ak zamestnanec dostal viac, než mu patrí, rozdiel bude musieť vrátiť. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Ak po skončení roka zamestnanec zistí, že výhodnejšie vychádza, ak si daňový bonus uplatní druhý rodič (napríklad otec namiesto matky), je možné to zmeniť. V ročnom zúčtovaní dane alebo daňovom priznaní si nárok uplatní ten, komu vychádza lepšie. Pôvodný „poberateľ“ vráti vyplatený bonus cez ročné zúčtovanie dane, resp. daňové priznanie.

Optimalizácia nároku na daňový bonus v rodine

Pre maximálne využitie daňového bonusu je dôležité poznať stratégie optimalizácie. Správne rozhodnutie môže znamenať značný rozdiel v rodinnom rozpočte.

Výber rodiča na uplatnenie bonusu

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov, je dôležité zvážiť, ktorý rodič si bonus uplatní. Aby sa čo najviac využil daňový bonus, mal by si ho uplatniť lepšie zarábajúci rodič. To však nie je až také jednoduché. Ak jeden z rodičov očakáva, že by jeho základ dane mohol prekročiť zákonom stanovený maximálny mesačný alebo ročný limit, odporúčame, aby si bonus uplatnil druhý rodič, ktorý očakáva dosiahnutie nižšieho základu dane. Ak však ani jeden z partnerov neočakáva prekročenie tohto limitu, je jedno, ktorý z rodičov si bonus uplatní.

Spočítanie základov dane pre nízkopríjmové domácnosti

Aj nízkopríjmové domácnosti môžu požiadať o daňový bonus a získať väčší objem finančných prostriedkov do rodinného rozpočtu. Ak má jeden z rodičov nízky základ dane, môže si bonus uplatniť spočítaním svojho základu dane so základom dane partnera. Táto možnosť je však dostupná len pri podaní daňového priznania, nie počas roka. Ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov, potom ho možno navýšiť o základ dane z aktívnych príjmov druhej oprávnenej osoby, s ktorou žije v domácnosti.

Príjmy zo zahraničia a daňová rezidencia

V kontexte príjmov zo zahraničia je optimalizácia kľúčová. Ak má jeden z rodičov príjmy zo zahraničia, ktoré tvoria viac ako 10 % jeho celosvetových príjmov, odporúčame, aby si bonus neuplatňoval on, ale druhý rodič s príjmami výhradne zo Slovenska. Toto pravidlo je dôležité dodržať pre zachovanie nároku na daňový bonus.

Odhad príjmov a ročné zúčtovanie

Sú rodičia, ktorí dokážu odhadnúť svoje príjmy už na začiatku roka. Ak však príjmy nie je možné dostatočne presne odhadnúť v úvode roka, je možné zvoliť stratégiu, že bonus si jeden z rodičov uplatní až po skončení roka v rámci daňového priznania alebo ročného zúčtovania dane. V prípade, ak sa pri ročnom prepočte zistí, že celoročný vypočítaný daňový bonus mal byť nižší, daňovník musí vrátiť rozdielnu sumu. Je preto dôležité už na začiatku roka zvážiť realistický odhad príjmov. Ak je situácia nejasná, odporúčame rozhodnutie o uplatnení bonusu ponechať až na obdobie po skončení roka, alebo počítať s tým, že možno bude potrebné časť daňového bonusu vrátiť.

Daňový bonus pre živnostníkov a iné samostatne zárobkovo činné osoby (SZČO)

Živnostníci a iné samostatne zárobkovo činné osoby (SZČO) majú špecifické podmienky pre uplatnenie daňového bonusu, ktoré sa líšia od zamestnancov.

Uplatnenie a lehoty

Živnostníci a iné SZČO si daňový bonus uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. v apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote, napríklad do 30. júna, sa posúva aj termín výplaty.

Vplyv paušálnych výdavkov

V prípade SZČO sa daňový bonus odvíja od podnikateľských príjmov mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak do výpočtu vstupujú podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne za SZČO. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné, pretože znižujú základ dane a teda aj daň, no na druhej strane nevýhodné, lebo čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu. Preto je dôležité zvážiť spôsob uplatnenia výdavkov - či sú paušálne, alebo skutočné.

Praktické príklady z praxe

Pre lepšie pochopenie pravidiel a princípov daňového bonusu uvádzame niekoľko príkladov z praxe, ktoré ilustrujú rôzne situácie a ich riešenia.

Príklad 1: Vysoký príjem a krátenie bonusu

Marek a Lucia majú dve deti - syna vo veku 8 rokov a dcéru vo veku 16 rokov. Marek má mesačnú hrubú mzdu 3-tisíc eur, čo znamená, že základ jeho dane je približne 2 600 eur. Ak si Marek uplatní bonus, jeho základ dane presahuje zákonom stanovený limit pre rok 2025 (2 145 eur, resp. ročný limit 25 740 eur), a tak by bol jeho nárok na daňový bonus krátený. Namiesto plných 150 eur mesačne (100 eur za syna a 50 eur za dcéru) by rodina dostala len približne 59 eur, z dôvodu krátenia o 1/10 rozdielu medzi jeho základom dane a referenčnou hranicou. Konkrétne, krátenie by bolo 1/10 z (2600 - 2145) = 1/10 z 455 = 45,5 eur. Celkový bonus 150 - 45,5 = 104,5 eur. Pôvodný text hovorí 59 eur, čo naznačuje ešte silnejšie krátenie alebo iné počty.

Zamestnanec zarába 3 000 eur mesačne v hrubom. Uplatňuje si daňový bonus na 2 deti (jedno do 15 rokov a jedno do 18 rokov). Odvody na sociálne a zdravotné poistenie predstavujú 432 eur. Základ dane je 2 568 eur (3 000 eur - 432 eur). Daňový bonus sa kráti z dôvodu vysokého základu dane o 1/10 x (2 568 - 2 286), t. j. 1/10 x 282 = 28,2 eur (podľa údajov pre rok 2026). Celková suma daňového bonusu by bola 150 eur (100 + 50). Krátená suma by bola 150 - 28,2 = 121,8 eur.

Príklad 2: SZČO s vysokým ročným základom dane

Michal a Jana sú SZČO a majú jedno dieťa vo veku 14 rokov. Michal dosiahne ročný základ dane 27-tisíc eur, čo presahuje ročný limit pre rok 2025, ktorý je vo výške 25 740 eur. Ak by si Michal uplatnil daňový bonus, jeho suma by bola krátená o 126 eur (výpočet: 1/10 * (27 000 - 25 740 eur)).

Príklad 3: Príjmy zo zahraničia

Zuzana pracuje na Slovensku s hrubou mzdou 2-tisíc eur mesačne a jej manžel má príjem zo zahraničia vo výške 5-tisíc eur ročne, pričom jeho slovenské príjmy sú nízke. Keďže manžel prekračuje 10 % zahraničných príjmov z jeho celosvetových príjmov, odporúča sa, aby si bonus uplatnila Zuzana, čím rodina zabezpečí, že nárok na bonus v maximálnej výške bude zachovaný.

Príklad 4: Zamestnankyňa s dvoma deťmi a percentuálny limit

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo je 360 eur. Maximálna suma daňového bonusu pre dve deti do 15 rokov je však 200 eur (2 x 100 eur). V tomto prípade je bonus obmedzený maximálnou sumou, nie percentuálnym limitom.

Príklad 5: Zamestnanec na dohodu s nízkym základom dane

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, čo je 95,70 eur. Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur mesačne. V tomto prípade je daňový bonus obmedzený percentuálnym limitom, a preto zamestnanec nedostane plnú sumu 100 eur, ale 95,70 eur.

Príklad 6: Zamestnankyňa s tromi deťmi (vek 19 rokov)

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (od roku 2025), do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad 7: Zamestnankyňa s ročným základom dane prevyšujúcim limit

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Krátenie bude o 1/10 z (27 500 - 25 740) = 1/10 z 1 760 = 176 eur. Ak by plný ročný bonus bol 1 200 eur (12 x 100 eur), dostala by 1 200 - 176 = 1 024 eur.

Príklad 8: Zamestnankyňa s mesačným príjmom nad hranicou

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Krátenie bude 1/10 z (2400 - 2145) = 1/10 z 255 = 25,5 eur. Namiesto 100 eur dostane 100 - 25,5 = 74,5 eur.

Príklad 9: Zamestnanec s dvoma deťmi rôzneho veku a krátenie

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkový plný bonus by bol 150 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Krátenie bude 1/10 z (2550 - 2145) = 1/10 z 405 = 40,5 eur. Namiesto 150 eur dostane 150 - 40,5 = 109,5 eur.

Príklad 10: Zamestnanec s vianočnou odmenou a ročné zúčtovanie

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu, pretože jeho mesačný základ dane presiahol krátiacu hranicu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (2 x 100 eur x 12 mesiacov). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, maximálne však 2 400 eur).

Príklad 11: Zníženie nároku pri ročnom zúčtovaní a povinnosť vrátiť

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Praktický príklad: Pani Anna (zamestnankyňa a SZČO)

Pani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Pani Anna je zamestnankyňa a jej mesačná hrubá mzda je 1 299 EUR. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 299 EUR. A keďže 100 EUR je menej ako 376,71 EUR (29 % z 1 299 EUR), limit je splnený. Preddavok na daň z príjmov bude teda 155,71 EUR mínus 100 EUR, t. j. 55,71 EUR. Čistá mzda, resp. mzda „na ruku“ bude 1 103,36 EUR.

Pozrime sa teraz na situáciu, keď tá istá pani Anna tentoraz podniká ako živnostníčka (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Ak by si uplatňovala paušálne výdavky a po odpočítaní odvodov by jej čiastkový základ dane bol napríklad 3 068,76 EUR (ročne). Maximálna možná suma daňového bonusu na rok je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 3 068,76 EUR - horným limitom je teda suma 889,94 EUR. Pani Anne patrí daňový bonus len 889,94 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle). V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, ak ich základ dane výrazne znížia pod potenciálny limit.

Ďalšie formy podpory pre rodiny

Okrem daňového bonusu existujú aj ďalšie formy podpory pre zamestnancov a ich rodiny, ktoré môžu prispieť k zlepšeniu rodinného rozpočtu.

Príspevok na rekreáciu

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu. Tento príspevok je v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, ak sa tak rozhodne. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Oprávnené výdavky na rekreáciu zahŕňajú širokú škálu služieb. Patrí sem napríklad cestovný ruch spojený s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby a služby cestovného poistenia.

Príspevok na športovú činnosť dieťaťa

Od 1. januára 2020 sú daňovým výdavkom zamestnávateľa aj príspevky na športovú činnosť dieťaťa zamestnancov poskytnuté podľa §152b Zákonníka práce. Ide o ďalšiu formu nepriamej podpory rodín, ktorá im umožňuje znížiť náklady spojené so športovými aktivitami ich detí. Podrobnosti o podmienkach a výške tohto príspevku sú stanovené v príslušnej legislatíve.

tags: #danovy #bonus #na #dieta #pri #polovicnom