Daňový bonus na dieťa predstavuje významnú formu štátnej podpory pre rodiny, ktorá má za cieľ znižovať daňové zaťaženie rodičov a prispievať k zabezpečeniu základných potrieb detí. Ide o daňovú úľavu, ktorá priamo znižuje daň z príjmov, ktorú by daňovník inak musel zaplatiť. Vďaka daňovému bonusu niektorí daňovníci nemusia vôbec platiť daň z príjmov, nakoľko ju celú pokryje práve daňový bonus. Tento systém sa v priebehu rokov vyvíjal, s cieľom lepšie zohľadniť finančnú situáciu rodín a zabezpečiť spravodlivejšie rozdelenie podpory. V centre pozornosti pri uplatňovaní daňového bonusu stojí predovšetkým otázka, kto z rodičov si ho môže uplatniť a za akých podmienok, najmä v meniacich sa rodinných situáciách, ako sú rozvody alebo spoločné domácnosti s deťmi z predchádzajúcich vzťahov.

Základné Princípy a Účel Daňového Bonusu na Dieťa

Daňový bonus je daňová úľava pre rodiča, ktorú si môže uplatniť na každé vyživované dieťa, ktoré s ním žije v domácnosti. Hlavným účelom tejto finančnej podpory je zlepšenie ekonomickej situácie rodín, podpora zodpovednej rodičovskej starostlivosti a čiastočné kompenzovanie nákladov spojených s výchovou a vzdelávaním detí. Mechanizmus fungovania daňového bonusu je nastavený tak, aby reflektoval aktuálne ekonomické podmienky a zabezpečoval, že finančná pomoc sa dostane k tým, ktorí ju najviac potrebujú.

V minulosti bol daňový bonus nastavený tak, že zvýhodňoval skôr lepšie zarábajúcich rodičov. Nízkopríjmoví rodičia si často nemohli uplatniť plnú sumu daňového bonusu, pretože im bol krátený v dôsledku nedostatočného základu dane. S legislatívnymi zmenami sa tento prístup mení. Daňový bonus je forma daňovej úľavy, ktorá znižuje daň z príjmov, ktorú by inak daňovník musel zaplatiť. Kým do roku 2024 bol daňový bonus nastavený tak, že zvýhodňoval lepšie zarábajúcich rodičov a nízkopríjmoví rodičia si nemohli uplatniť plnú sumu DB, pretože im bol krátený, teraz si o niečo málo polepšia. Dobre zarábajúci však celkom prídu o DB. Toto posunutie má za cieľ zabezpečiť, aby podpora smerovala k rodinám, ktoré sa nachádzajú v zložitejšej finančnej situácii, čím sa posilňuje sociálny rozmer tejto úľavy.

Uplatnenie daňového bonusu je možné dvoma základnými spôsobmi, v závislosti od postavenia daňovníka. Môže zvýšiť mesačnú mzdu v prípade, že je rodič (daňovník) zamestnaný v pracovnom pomere, či už hlavnom alebo vedľajšom. Alebo môže znížiť daň raz ročne pri podaní daňového priznania alebo ročnom zúčtovaní dane, čo sa týka zamestnancov v pracovnom pomere aj živnostníkov.

Kľúčová Podmienka: Život v Spoločnej Domácnosti

Základnou a najdôležitejšou podmienkou pre uplatnenie daňového bonusu na dieťa je, aby vyživované dieťa žilo s daňovníkom v spoločnej domácnosti. Tento pojem nie je definovaný iba intuitívne, ale je presne vymedzený v legislatíve. V súlade s § 115 zákona č. 40/1964 Zb. Občianskeho zákonníka, domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Táto definícia je kľúčová pre pochopenie, či je podmienka splnená, a to najmä v situáciách, keď sa rodičia rozídu alebo žijú oddelene.

Je dôležité zdôrazniť, že podmienka spoločnej domácnosti stále platí. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti (podľa § 33 ZDP a § 115 OZ). Existujú prípady, kedy dochádza k mylným interpretáciám tohto ustanovenia, napríklad v súvislosti s informáciami, že od určitého roku už neplatí. Avšak pre uplatnenie daňového bonusu je stále nevyhnutné, aby daňovník vyživoval dieťa v domácnosti, čo znamená, že súčasťou domácnosti musí byť aj dieťa aj daňovník. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu, pokiaľ je inak splnená definícia spoločnej domácnosti.

Ako preukázať, že ste hlavou domácnosti pre IRS - video s daňovými tipmi TurboTax

Okrem podmienky spoločnej domácnosti je nevyhnutné, aby išlo o tzv. "nezaopatrené dieťa." Nezaopatrené dieťa je definované zákonom a zahŕňa deti, ktoré sa sústavne pripravujú na povolanie štúdiom (do dovŕšenia 25 rokov veku), alebo deti, ktoré sa pre chorobu či úraz nemôžu sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť. Nárok na daňový bonus na dieťať zaniká, ak dieťaťu vznikol nárok na invalidný dôchodok, a to od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Napríklad, ak bolo rozhodnutie o priznaní invalidného dôchodku dieťaťa vydané dňa 11. januára, rodič dieťaťa má nárok na daňový bonus za mesiac január, ale od februára už nárok zaniká.

Príjmové Podmienky pre Uplatnenie Daňového Bonusu

Pre uplatnenie daňového bonusu na dieťa nestačí len splniť podmienku spoločnej domácnosti a vyživovaného dieťaťa. Daňovník musí zároveň dosiahnuť určitú zákonom stanovenú výšku zdaniteľného príjmu. Táto podmienka zabezpečuje, že daňový bonus si môžu uplatniť len daňovníci, ktorí majú dostatočný základ dane na to, aby im bonus mohol znížiť daňovú povinnosť.

Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 (zo závislej činnosti, t.j. zo zamestnania) aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 (z podnikania a z inej samostatnej zárobkovej činnosti) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, si môže uplatniť daňový bonus.

Výška minimálnej mzdy sa pravidelne mení, a tým sa mení aj hranica príjmu pre nárok na daňový bonus. Napríklad, v roku 2019 sa výška minimálnej mzdy vyšplhala na 520 €. Nárok na daňový bonus tak vznikal daňovníkovi vtedy, ak jeho ročné príjmy dosiahli minimálne 3 120 € (6 x 520 €). Ak bol jeho príjem nižší, nárok na daňový bonus na dieťa nevznikal. Podobne v roku 2022 bola hranica príjmu pre uplatnenie daňového bonusu najmenej 3 876 EUR ročne pre príjmy zo zamestnania aj z podnikania. V minulosti, pre rok 2016 to bolo 2 430 eur a pre rok 2017 to bolo 2 610 eur.

Je tiež dôležité spomenúť pravidlo, podľa ktorého si rodič môže daňový bonus uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov - a to v závislosti od počtu vyživovaných detí. Pri nižšej hrubej mzde môže byť suma daňového bonusu krátená. V prípade, ak si rodič pri nižšej mzde nemôže uplatniť celý daňový bonus, pri podaní daňového priznania si ho môže zvýšiť o základ dane z príjmov druhej oprávnenej osoby vyživujúcej dieťa v domácnosti (druhého rodiča). Toto však predpokladá, že pracujú obidvaja rodičia. Ak je jeden z rodičov napríklad na rodičovskej dovolenke alebo je dlhodobo PN, či nezamestnaný, chýba druhý príjem, ktorý by sa mohol započítať na účely daňového bonusu. Obdobne rodič samoživiteľ, napríklad vdova alebo slobodná matka, nemôže počítať s druhým príjmom rodiča.

Kto si Môže Uplatniť Daňový Bonus: Matka, Otec alebo Iná Osoba?

V situácii, keď sú splnené základné podmienky pre uplatnenie daňového bonusu, ako je existencia vyživovaného dieťaťa a jeho život v spoločnej domácnosti s daňovníkom, vyvstáva kľúčová otázka: Kto konkrétne si môže daňový bonus uplatniť? Zákon o dani z príjmov jasne stanovuje pravidlá pre takúto situáciu, aby sa predišlo dvojitému uplatňovaniu a zabezpečila sa spravodlivosť.

Ak vyživované dieťa, respektíve deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. To znamená, ak si uplatní daňový bonus na dieťa/deti manžel, nemôže si ho zároveň uplatniť aj manželka. Toto pravidlo platí pre všetky vyživované deti v domácnosti. Nie je teda možné, aby si jeden rodič uplatnil daňový bonus na jedno dieťa vyživované v spoločnej domácnosti a druhý rodič na druhé dieťa vyživované v rámci tej istej domácnosti.

Ak sa rodičia v takomto prípade nedohodnú na uplatnení daňového bonusu, daňový bonus sa uplatní alebo prizná v zákonom stanovenom poradí: matka, otec, iná oprávnená osoba (§ 33 ods. 1 zákona o dani z príjmov). Táto hierarchia slúži ako záchranná sieť v prípade nezhôd, avšak prednosť má vždy dohoda rodičov.

Daňový bonus sa dá rozdeliť len tým spôsobom, že pomernú časť daňového bonusu si môže uplatniť po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Teda, je možné, aby poberal manžel daňový bonus napríklad január - jún a manželka júl - december. Tento postup umožňuje flexibilné rozdelenie benefitu v priebehu roka podľa aktuálnej situácie a potreby rodiny.

Daňový Bonus v Špecifických Rodinných Situáciách

Rodinné životy sú rôznorodé a menia sa, čo prináša aj špecifické výzvy pri uplatňovaní daňového bonusu. Zákonodarca sa snaží na tieto situácie reagovať, no v praxi stále dochádza k nejasnostiam.

Rozvedení Rodičia a Starostlivosť o Dieťa

Jednou z najčastejších otázok je uplatnenie daňového bonusu v prípade rozvedených rodičov. Ak dôjde k zrušeniu manželstva rozvodom, potom pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu. Súčasťou rozhodnutia o rozvode manželstva je aj úprava výkonu rodičovských práv a povinností k maloletému dieťaťu na čas po rozvode, respektíve úprava výkonu rodičovských práv a povinností je v kompetencii súdu, a preto aj pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu.

Pokiaľ sú rodičia rozvedení, daňový bonus si môže uplatniť ten daňovník, ktorý žije s deťmi v domácnosti. Zo skutočnosti, že je dieťa zverené do starostlivosti matke vyplýva, že nie je splnená podmienka žitia dieťaťa v spoločnej domácnosti s otcom. Ak je dieťa zverené do osobnej starostlivosti len matke, neznamená to, že otec dieťaťa svoje rodičovské práva stráca, ale nemožno tvrdiť, že otec dieťaťa automaticky spĺňa podmienku žitia v domácnosti s dieťaťom. Príkladom môže byť situácia, keď rozvedení rodičia majú spoločné dieťa, ktoré bolo súdom zverené do osobnej starostlivosti matky. Otec dieťaťa sa oň síce stará, stretáva sa s ním v čase určenom súdom. Ak matka nepracuje a nemá žiadny zdaniteľný príjem, otec dieťaťa napriek tomu nemôže uplatniť nárok na daňový bonus, lebo nie je splnená podmienka žitia dieťaťa v spoločnej domácnosti s otcom. Ani napriek súhlasu matky s uplatnením daňového bonusu otcom dieťaťa, nie je možné nárok uplatniť.

Nepríjemná je situácia, keď sú rodičia rozvedení, dieťa je zverené do osobnej starostlivosti matky a daňový bonus si uplatňuje otec dieťaťa neoprávnene, hoci napríklad neprispieva ani na výživné. V takom prípade, ak otec nevyživuje dieťa vo svojej domácnosti, nemá nárok na daňový bonus. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr, zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40 (vyberie ho podľa toho, či ide o zavinenie zamestnanca alebo zamestnávateľa - do 1 roka alebo do troch rokov).

Výnimka: Ak rozvedení rodičia naďalej vedú spoločnú domácnosť (podieľajú sa spoločne na nákladoch) aj napriek skutočnosti, že ich spoločné deti boli zverené do starostlivosti matky a tá je napríklad nezamestnaná alebo na rodičovskej dovolenke, môže si otec dieťaťa uplatniť nárok na daňový bonus. Otec dieťaťa však musí spĺňať podmienku spoločnej domácnosti s dieťaťom tak, ako to predpokladá a definuje Občiansky zákonník v § 115 zákona.

Striedavá Starostlivosť

Ak je dieťa v striedavej osobnej starostlivosti rodičov a obidvaja rodičia spĺňajú podmienku spoločného žitia v jednej domácnosti s dieťaťom, je na rodičoch, aby sa dohodli, ktorý z nich si uplatní daňový bonus. Súd to spravidla určí v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov. Časť roka si môže daňový bonus uplatniť matka a časť roka otec. Ak majú rodičia súdom určenú striedavú starostlivosť, môžu sa vzájomne dohodnúť a uviesť vo vyhláseniach u zamestnávateľa, že si budú daňový bonus uplatňovať napríklad matka v párne mesiace roka a otec v nepárne mesiace roka.

Podľa názoru Finančnej správy SR je možné akceptovať aj takú dohodu rodičov, že jeden si uplatní nárok na daňový bonus (napríklad otec dieťaťa, ktorý pracuje) a druhý si uplatní nárok na prídavok na dieťa (ak napríklad matka nepracuje a nemala by ani nárok na daňový bonus). Táto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa. Ak sa rodičia nedohodnú, zo zákona má nárok na daňový bonus matka dieťaťa.

Partner vs. Manžel v Domácnosti

Zákon o dani z príjmov rozlišuje medzi manželom a partnerom, čo má zásadný vplyv na uplatnenie daňového bonusu. Partnerovi nikdy nevzniká nárok na daňový bonus na dieťa družky, nakoľko sa nejedná o dieťa druhého z manželov. Ak sa zosobášia, môže si uplatniť daňový bonus aj na manželkine dieťa, s ktorým žije v jednej domácnosti. Toto dieťa nemusí mať osvojené.

Ak má napríklad žena z prvého manželstva dieťa, na toto dieťa si môže uplatniť daňový bonus iba ona ako matka. Na spoločné deti, ktoré má so svojim druhom/priateľom/partnerom, si môže uplatniť nárok buď matka alebo otec týchto detí. Môže teda dôjsť i k situácii, že na prvé dieťa si uplatní nárok matka a na ďalšie spoločné deti si uplatní nárok otec detí. Nemôže však dôjsť k deleniu nároku spoločných detí (§ 33 ods. 4 zákona NR SR č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov).

Materská Dovolenka, Nezamestnanosť alebo Nízky Príjem

Situácie, keď jeden z rodičov nemá dostatočný zdaniteľný príjem, sú bežné, napríklad počas materskej alebo rodičovskej dovolenky, pri dlhodobej PN alebo nezamestnanosti. Ak matka nepracuje a nemá žiadny zdaniteľný príjem, nemôže si uplatniť daňový bonus. V takom prípade, ak matka teraz žiada, aby bol tento daňový bonus prehlásený na ňu, keďže dostala dieťa zverené do starostlivosti, a otec ho doteraz poberal, je to relevantná požiadavka. Avšak, podstatné je v koho domácnosti žije dieťa. Ak dieťa žije v spoločnej domácnosti s matkou a otec s ním nežije, otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej/starostlivosti. Pokiaľ žijú deti v jednej domácnosti s matkou, ktorej boli deti zverené do osobnej starostlivosti, daňový bonus si uplatní matka detí. Otec detí si daňový bonus nemôže uplatniť, a to ani vtedy, ak si nemôže daňový bonus uplatniť matka, napríklad ak nemá dostatočný príjem alebo je na materskej dovolenke. Dôležité je, že aj v takejto situácii musí byť splnená podmienka spoločnej domácnosti u toho, kto bonus uplatňuje.

Ukončenie Nároku a Vznik Nových Podmienok

Nárok na daňový bonus na dieťa nie je časovo neobmedzený a je podmienený stavom nezaopatrenosti dieťaťa, ktorý sa spravidla viaže na vek a formu štúdia. Zákonom sú definované presné okamihy, kedy nárok na daňový bonus zaniká alebo sa mení.

Nárok na daňový bonus je možné uplatniť od mesiaca narodenia dieťaťa (napríklad za dieťa narodené 11. marca je možné uplatniť nárok na daňový bonus už v mesiaci marec). Ukončenie nároku je o niečo zložitejšie a závisí od konkrétnej situácie dieťaťa:

- Štúdium na strednej škole: Nárok trvá do 31. augusta v prípade, ak dieťa ukončilo štúdium na strednej škole a nepokračuje v štúdiu.

- Prechod zo strednej na vysokú školu: Ak dieťa pokračuje po ukončení strednej školy na vysokej škole, má rodič nárok na daňový bonus aj za mesiace počas letných prázdnin (medzi ukončením strednej školy a zápisom na vysokú školu).

- Vysokoškolské štúdium: Nárok trvá do dňa získania vysokoškolského titulu (deň štátnic) u dieťaťa, ktoré získalo vysokoškolské vzdelanie a zároveň nedovŕšilo 25 rokov. Napríklad, ak dcéra maturuje/má poslednú štátnicu v máji, daňový bonus na dieťa si uplatníte naposledy za mesiac, kedy urobila poslednú štátnicu.

- Vekové obmedzenie: Všeobecne nárok trvá do mesiaca, v ktorom dieťa dosiahne 25 rokov veku (pri dennom štúdiu na strednej alebo vysokej škole bez ohľadu na to, či štúdium ukončilo alebo nie).

- Osvojenie alebo náhradná starostlivosť: Nárok trvá do mesiaca, v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Invalidný dôchodok: Ako už bolo spomenuté, nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Štúdium v Zahraničí

Pre deti študujúce v zahraničí platia špecifické pravidlá. Štúdium v zahraničí posudzuje Ministerstvo školstva SR, ktoré určí, či je zahraničná škola rovnocenná svojím rozsahom a úrovňou štúdia pre štúdium dennou formou. Ak ministerstvo uzná rovnocennosť štúdia, rodičovi dieťaťa študujúcemu na zahraničnej škole vzniká nárok na daňový bonus na dieťa od mesiaca, v ktorom začalo dieťa študovať v zahraničí, do mesiaca, v ktorom dieťa dosiahne vek 25 rokov.

Proces Uplatnenia Daňového Bonusu

Proces uplatnenia daňového bonusu na dieťa sa líši v závislosti od toho, či je daňovník zamestnanec alebo podnikateľ. Je dôležité dodržať správne postupy a predložiť všetky potrebné dokumenty, aby bol nárok uznaný.

Pre Zamestnancov

Zamestnanec má nárok na uplatnenie daňového bonusu na dieťa mesačne alebo ročne.

- Mesačné uplatnenie: Mesačne sa daňový bonus uplatňuje u zamestnávateľa. Zamestnanec musí podpísať Vyhlásenie na uplatnenie nezdaniteľnej časti na daňovníka a daňového bonusu a predložiť rodný list dieťaťa a prípadne potvrdenie o návšteve školy platné na školský/akademický rok. Nárok na uplatnenie mesačnej sumy daňového bonusu vzniká, ak má zamestnanec v danom mesiaci zdaniteľný príjem zo závislej činnosti vo výške 50 % minimálnej mzdy (pre rok 2019 to bolo 260 €). Je dôležité si uvedomiť, že ak zamestnanec v priebehu roka ukončí pracovný pomer u jedného zamestnávateľa a začne pracovný pomer u iného zamestnávateľa, v danom mesiaci si môže uplatniť daňový bonus len u jedného z nich.

- Ročné uplatnenie: Ročne si zamestnanec môže daňový bonus uplatniť buď prostredníctvom zamestnávateľa, požiadaním o vykonanie ročného zúčtovania dane, alebo prostredníctvom podaného daňového priznania k dani z príjmov fyzických osôb. Ak zamestnanec požiada o vykonanie ročného zúčtovania dane, zamestnávateľ mu vyplatí daňový bonus najneskôr pri výplate mzdy za mesiac apríl, to znamená v máji. V prípade podania daňového priznania k dani z príjmov, sa daňový bonus vypláca v zákonom stanovenej lehote.

Pre Podnikateľov

Podnikateľ, ktorý zároveň nie je aj zamestnancom, má nárok na uplatnenie daňového bonusu na dieťa len ročne, a to prostredníctvom podaného daňového priznania k dani z príjmov fyzických osôb. V tlačive daňového priznania k dani z príjmov vyplní príslušný oddiel, kde uvedie údaje o dieťati, na ktoré si chce uplatniť daňový bonus. Nesmie zabudnúť na prílohy, vďaka ktorým poukáže nárok na daňový bonus (rodný list, potvrdenie o návšteve školy). Ak podnikateľovi vznikne daňová povinnosť k dani z príjmov, daňový bonus bude započítaný s daňou na úhradu. To znamená, že od daňovej povinnosti sa odpočíta daňový bonus, čím sa zníži daň na úhradu. V opačnom prípade, ak podnikateľovi vznikne daňový preplatok, tak suma preplatku bude spolu s daňovým bonusom vrátená na účet alebo poštovou poukážkou v zákonom stanovenej lehote.

Vývoj a Zmeny v Daňovom Bonuse

Daňový bonus na dieťa nie je statickým nástrojom; jeho podmienky a výška sa v priebehu času menia, aby reflektovali ekonomickú situáciu a priority štátu. Pochopenie tohto vývoja je dôležité pre správne uplatňovanie nároku a plánovanie rodinného rozpočtu.

Historické Úpravy Výšky Daňového Bonusu

Slovenská legislatíva pamätá aj na rodiny s deťmi, a preto daňový bonus na dieťa upravuje zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov. Výška daňového bonusu sa pravidelne aktualizovala. Napríklad, od 1. januára 2019 bola výška daňového bonusu na dieťa 22,17 € mesačne alebo 266,04 € ročne (22,17 € x 12 mesiacov) na každé vyživované a nezaopatrené dieťa.Od 1. apríla 2019 bola schválená dvojnásobná suma daňového bonusu na dieťa, a to vo výške 44,34 € mesačne, ak vyživované dieťa nedovŕšilo šesť rokov veku. Poslednýkrát bolo možné uplatniť túto dvojnásobnú sumu daňového bonusu v kalendárnom mesiaci, v ktorom vyživované dieťa dovŕšilo šesť rokov veku. Zvýšený daňový bonus na dieťa bolo možné uplatniť si prvýkrát za kalendárny mesiac apríl 2019 aj pre dieťa, ktoré v tomto mesiaci dovŕšilo šesť rokov veku. Tieto zmeny mali za cieľ podporiť rodiny s malými deťmi v najkritickejšom období ich vývoja.

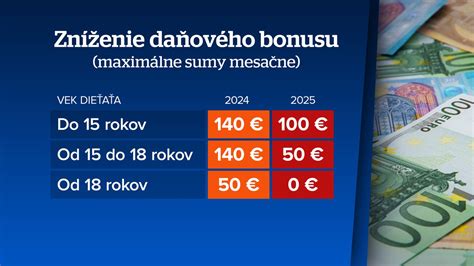

Budúce Zmeny a „Vyklesávanie“ Daňového Bonusu

Ďalšie pravidlo od nového roka 2025 hovorí o takzvanom „vyklesávaní“ daňového bonusu podľa toho, ako „dobre“ rodič zarába. Kým do roku 2024 bol daňový bonus nastavený tak, že zvýhodňoval lepšie zarábajúcich rodičov a nízkopríjmoví rodičia si nemohli uplatniť plnú sumu daňového bonusu, pretože im bol krátený, teraz si o niečo málo polepšia. Dobre zarábajúci však celkom prídu o daňový bonus. Táto zmena reflektuje snahu o spravodlivejšie rozdelenie štátnej podpory a cielenie na rodiny, ktoré ju skutočne potrebujú na preklenutie finančných výziev.

Medzinárodný Kontext

Slovenská legislatíva rieši aj situácie, keď si daňovník uplatňuje podobné bonusy v zahraničí. Vyššie uvedené znamená, že zákon o dani z príjmov nezakazuje uplatnenie daňového bonusu u osoby, ktorá si obdobný bonus uplatňuje aj v zmysle zahraničných daňových predpisov. Napríklad, ak manželka pracuje v Rakúsku na rakúsku živnosť a odvádza tam dane aj odvody a jej manžel pracuje na Slovensku na slovenskú živnosť, a manželka si v Rakúsku podáva daňové priznanie a uplatňuje si tam bonusy na deti, ktoré jej vyplývajú z rakúskej legislatívy, môže si aj napriek tomu uplatniť daňový bonus na Slovensku. Samozrejme, musia byť splnené všetky slovenské podmienky pre uplatnenie daňového bonusu a je potrebné dbať na to, že ak dieťa (deti) vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus uplatniť len jeden z nich. Túto situáciu je však vždy potrebné posúdiť individuálne s ohľadom na konkrétne medzinárodné zmluvy o zamedzení dvojitého zdanenia.

tags: #danovy #bonus #na #dieta #ziada #otec