Mnohí Slováci pracujúci v Českej republike (ČR) majú nárok na daňový bonus na dieťa, no často o tom nevedia. Tento článok objasňuje podmienky pre získanie daňového bonusu na dieťa v ČR pre slovenských daňových rezidentov v zdaňovacom období od 1. januára do 31. decembra.

Čo je daňový bonus a ako funguje

Daňový bonus, v slovenskom daňovom priznaní známy ako daňový bonus na dieťa a v českom daňovom priznaní ako daňové zvýhodnenie na vyživované dieťa (daňové zvýhodnění na vyživované dítě), je forma štátnej podpory pre rodiny s deťmi. Umožňuje znížiť daňovú povinnosť, a ak je nárok na bonus vyšší ako daňová povinnosť, vzniká daňový preplatok, ktorý je daňovníkovi vyplatený.

Daňový bonus je v Čechách upravený v § 35c zákona č. 586/1992 Zb. Českej národnej rady o daniach z príjmov v znení neskorších predpisov. Podľa predmetného ustanovenia je chápaný iným spôsobom ako podľa zákona o dani z príjmov platného na území SR, a to v tom zmysle, že daňový bonus prináleží len daňovníkovi, ktorý má nárok na daňové zvýhodnenie na vyživované dieťa žijúce s ním v domácnosti v zákonom stanovenej výške a za zákonom stanovených podmienok. Toto daňové zvýhodnenie daňovník odpočítava od výšky svojej daňovej povinnosti a ak je jeho nárok na toto zvýhodnenie vyšší ako daňová povinnosť vypočítaná v súlade s českým daňovým zákonom za príslušné zdaňovacie obdobie, až takto vzniknutý rozdiel je daňovým bonusom.

Podmienky pre uplatnenie daňového bonusu v ČR

Nárok na daňový bonus v Česku má daňovník, ktorý spĺňa nasledujúce podmienky:

- Daňová rezidencia: Je daňovým rezidentom členského štátu Európskej únie (EÚ), teda aj Slovenska.

- Príjmový limit: Príjmy z Česka tvoria minimálne 90 % jeho celkových príjmov. Táto podmienka sa vzťahuje na daňových nerezidentov ČR. Na preukázanie výšky príjmov mimo Česka je potrebné k českému daňovému priznaniu doložiť potvrdenie, ktoré sa nazýva "Potvrzení o příjmech ze zemí EU/EHP" (tzv. EU/EWR).

- Minimálny príjem: Aby ste si mohli uplatniť daňový bonus na dieťa, musíte dosiahnuť v roku 2019 príjmy zo zamestnania alebo z podnikania najmenej vo výške 80 100 korún (t.j. najmenej vo výške 6-násobku minimálnej mzdy).

Príklad 1: Peter zarobil v danom roku v Česku 20 000€ a na Slovensku 1000€. Peter má nárok na daňový bonus na dieťa, pretože jeho príjem z Česka tvorí 95% z celosvetových príjmov (20 000€ z Česka / 21 0000€ celosvetový príjem).

Príklad 2: Jozef zarobil v Česku 20 000€, ale na Slovensku 5 000€. Keďže jeho príjem z Česka tvorí iba 80% z celosvetových príjmov (20 000€ z Česka/25 000€ celkový príjem v danom roku), nevzniká mu nárok na daňový bonus na dieťa.

Definícia vyživovaného dieťaťa

Za vyživované dieťa sa považuje nezaopatrené dieťa:

- Neplnoleté dieťa (do 18 rokov).

- Plnoleté dieťa do 26 rokov, ak sa sústavne pripravuje na budúce povolanie (štúdium na strednej alebo vysokej škole v prezenčnej forme) alebo ak nemôže študovať alebo pracovať pre dlhodobo nepriaznivý zdravotný stav.

Dôležité: Nárok na bonus nezaniká ani počas prázdnin, ak dieťa pokračuje v štúdiu bez prerušenia (napríklad po maturite nastupuje na vysokú školu). Pri diaľkovej, večernej alebo kombinovanej forme štúdia nárok na daňový bonus nevzniká. Ak má dieťa priznaný stupeň zdravotného postihnutia (I., II. alebo III.), ide o tzv. zvýhodnené dieťa. V takom prípade môžete mať nárok aj po 26. roku, ak dieťa stále žije v spoločnej domácnosti a je na vás odkázané.

Výška daňového zvýhodnenia na dieťa

Nárok na daňové zvýhodnenie (bonus) sa odvíja od poradia dieťaťa v rodine:

- 1. dieťa: 15 204 Kč ročne (1 267 Kč mesačne)

- 2. dieťa: 22 320 Kč ročne (1 860 Kč mesačne)

- 3. a každé ďalšie dieťa: 27 840 Kč ročne (2 320 Kč mesačne)

Ak ide o dieťa, ktorému bol priznaný preukaz ZŤP, výška daňového bonusu sa na toto dieťa zvyšuje na dvojnásobok. Daňový bonus si môže uplatniť iba jeden rodič, ktorý dieťa vyživuje, a bonus sa dá uplatniť len u jedného zamestnávateľa.

Praktický postup pri podaní žiadosti

Aby ste si mohli uplatniť daňový bonus na dieťa v Česku, musíte splniť niekoľko podmienok a predložiť potrebné dokumenty:

- Slovenské daňové priznanie: Najskôr je potrebné podať daňové priznanie na Slovensku, v ktorom uvediete všetky svoje príjmy - vrátane tých z Česka.

- Formulár EU/EHP (EU/EWR): Po podaní daňového priznania na Slovensku môžete požiadať slovenský daňový úrad o vystavenie potvrdenia Formulár EU/EHP. Týmto formulárom preukazujete, že minimálne 90 % vašich celosvetových príjmov pochádza z Česka.

- Povinné prílohy k českému daňovému priznaniu:

- Rodný list dieťaťa (len prvý rok).

- Potvrdenie o štúdiu vydané školou.

- Preukaz ZTP/P, ak je dieťa jeho držiteľom.

- Čestné prehlásenie druhého rodiča, že si bonus neuplatňuje.

Ako podať formulár 8962 na získanie prémiového daňového bonusu. Podrobný návod pre rok 2023

V Českej republike je možné požiadať o daňový bonus spätne až za posledné tri roky od skončenia príslušného zdaňovacieho obdobia. Napríklad v roku 2025 môžete stále podať žiadosť o daňový bonus za rok 2022.

Zdaňovanie zahraničného daňového bonusu

Keďže je daňový bonus vyplácaný v Českej republike, s ktorou má Slovenská republika uzavretú zmluvu o zamedzení dvojitého zdanenia č. 238/2003 Z. z., postupuje sa pri zdanení tohto príjmu aj podľa článkov zmluvy. Takýto príjem sa bude posudzovať podľa článku „Iné“, podľa ktorého príjmy rezidenta jedného zmluvného štátu, nech majú zdroj kdekoľvek, ktoré sa neuvádzajú v predchádzajúcich článkoch tejto zmluvy, podliehajú zdaneniu iba v tomto štáte, t. j. v štáte rezidencie, ktorým je Slovenská republika.

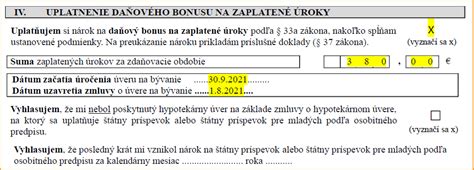

Daňový bonus vyplácaný zo zahraničia je u rezidenta Slovenskej republiky považovaný za zdaniteľný príjem, ktorý sa zdaňuje ako ostatný iný príjem podľa § 8 zákona o dani z príjmov platného na území SR. Daňovník, fyzická osoba, si v Českej republike uplatňuje daňový bonus, pričom pri splnení podmienok uvedených v § 33 zákona o dani z príjmov si môže uplatniť nárok na daňový bonus aj v Slovenskej republike. Keďže však podľa ustanovenia § 9 ods. 2 písm. n) zákona o dani z príjmov je od dane oslobodená len suma daňového bonusu vyplácaná na území Slovenskej republiky, daňový bonus vyplácaný zo zahraničia je zdaniteľným príjmom.

Zamedzenie dvojitého zdanenia

Dvojité zdanenie vzniká v prípade, ak rovnaký predmet dane (príjem, majetok) je podrobený dvojnásobnému alebo viacnásobnému zdaneniu tou istou alebo podobnou daňou. Z uvedeného dôvodu sa snažia jednotlivé štáty zabrániť dvojitému zdaneniu, a to buď formou jednostranných opatrení, alebo prostredníctvom zmlúv o zamedzení dvojitého zdanenia (ZDZ).

Všeobecne pre uplatnenie zmluvy o ZDZ je potrebné si uvedomiť rozdielnosť vo význame pojmu „príjem“. V niektorých prípadoch sa použije základ dane, t. j. príjem znížený o uplatnené výdavky podľa vnútroštátnych predpisov štátu zdroja a v niektorých prípadoch sa uplatní „brutto“ príjem. Ak sa podľa zmluvy uplatňuje metóda zápočtu dane, daň zaplatená v druhom zmluvnom štáte sa započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou.

Špecifické pravidlá a časté otázky

Daňovník, ktorý nie je rezidentom SR, si môže uplatniť nárok na daňový bonus len v ročnom zúčtovaní, alebo v podanom daňovom priznaní za príslušné zdaňovacie obdobie, nakoľko je potrebné vychádzať zo skutočnosti, či 90 % príjmov zo všetkých dosiahnutých príjmov daňovníka plynulo zo zdrojov na území SR.

Ak dôjde v priebehu zdaňovacieho obdobia k zmene počtu vyživovaných detí, na ktoré sa uplatňuje daňový bonus, výška nároku na daňový bonus sa uplatní ako úhrn nárokov na daňový bonus vypočítaných v pomernej výške zodpovedajúcej počtu mesiacov, v ktorých daňovník vyživoval príslušný počet detí.

Pokiaľ ide o poradie detí, to nezávisí od ich veku. Ako prvé dieťa nemusíte uviesť to najstaršie. Záleží len na vás, v akom poradí deti uvediete a podľa toho vám bude uplatnené daňové zvýhodnenie. Meniť poradie má význam v prípade, ak máte staršie dieťa so zdravotným postihnutím, keďže výška bonusu sa zdvojnásobí. Pozor však na situáciu, kedy si na jedno dieťa môžete uplatniť zvýhodnenie len časť roku a na ďalšie dieťa celý rok. Ako prvé musíte uviesť to dieťa, na ktoré si zvýhodnenie môžete uplatniť celý rok.

Je dôležité poznamenať, že daňový bonus si nemôže uplatniť nezamestnaný rodič. Rovnako tak druh, ktorý žije s družkou, si nemôže uplatniť zvýhodnenie na dieťa družky, môže si uplatniť len na ich spoločné deti. V prípade, že by sa s družkou oženil, potom by si mohol uplatniť zvýhodnenie aj na dieťa manželky, pokiaľ s nimi žije v jednej domácnosti.

tags: #danovy #bonus #na #jedno #dieta #na