Daňový bonus na dieťa predstavuje významné daňové zvýhodnenie, ktoré má za cieľ priamo podporiť rodiny s deťmi a zmierniť ich daňové zaťaženie. Je to nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Tento finančný príspevok je upravený v §33 zákona č. 595/2003 Z. z. o dani z príjmov a jeho podmienky, ako aj výška, sa menia v súlade s legislatívnymi úpravami, napríklad prostredníctvom novely zákona o dani z príjmov, ktorá nadobudla účinnosť od 1. januára 2025. Pre uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky, ktoré sa týkajú nielen dieťaťa, ale aj samotného daňovníka.

Čo je Daňový Bonus na Dieťa a Kto má naň Nárok?

Daňový bonus je daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Jeho hlavným cieľom je znížiť daňovú povinnosť alebo zvýšiť čistý príjem daňovníkov, ktorí spĺňajú určené kritériá. Nárok na daňový bonus má zamestnanec, čiže osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), ako aj podnikateľ - fyzická osoba, resp. samostatne zárobkovo činná osoba (SZČO), ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že daňový bonus si môžu uplatniť nielen osoby s príjmami zo živnosti, ale aj z iných aktívnych príjmov.

Daňový bonus na dieťa si môže uplatniť rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Je dôležité zdôrazniť, že daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Avšak, je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa musia dohodnúť. Táto dohoda zabezpečuje flexibilitu pre rodiny pri optimalizácii ich daňovej situácie. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodilo a zanikne dosiahnutím veku 18 rokov dieťaťa (pokiaľ ide o daňový bonus za rok 2024, vek bol 25 rokov), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Kľúčové Podmienky pre Uplatnenie Daňového Bonusu

Splnenie viacerých podmienok je nevyhnutné pre úspešné uplatnenie nároku na daňový bonus. Tieto podmienky sa sústreďujú na status dieťaťa, jeho sústavnú prípravu na povolanie, spoločné bývanie s daňovníkom a príjmové kritériá samotného daňovníka.

Život v Spoločnej Domácnosti

Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Tento aspekt zabezpečuje, že daňový bonus je poskytovaný tým, ktorí sa o dieťa reálne starajú a zdieľajú s ním náklady na domácnosť.

Príklad špecifickej situácie:Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa. Tento príklad ilustruje, že kľúčová je dohoda rodičov a faktické žitie v spoločnej domácnosti, aj keď je dieťa súdne zverené len jednému z nich.

Status Vyživovaného (Nezaopatreného) Dieťaťa

Za vyživované dieťa daňovníka, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, sa považuje nezaopatrené dieťa podľa osobitného predpisu (zákon o prídavku na dieťa). Presnejšie, za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom.

Môžete si nárokovať rodiča ako vyživovanú osobu? - Týždenné video (B)

Sústavná Príprava na Povolanie:Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, daňový bonus prislúcha daňovníkovi. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov veku.Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t.j. do 31. augusta. Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31. augusta, bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia, čo zabezpečuje kontinuitu nároku aj v takýchto prípadoch.Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu, konkrétne dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.).Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Tento fakt potvrdzuje, že príjem dieťaťa sám o sebe automaticky neruší nárok na daňový bonus, pokiaľ sú splnené ostatné kritériá nezaopatrenosti.

Vplyv Invalidného Dôchodku na Status Nezaopatreného Dieťaťa:Jednou z kľúčových situácií, ktorá ovplyvňuje status nezaopatreného dieťaťa, je priznanie invalidného dôchodku. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom. Tento stav nastáva od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Za nezaopatrené dieťa žijúce s ním v domácnosti preto nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom.

Príklady situácií s invalidným dôchodkom:

Priznanie invalidného dôchodku počas štúdia:Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Rodič poberal naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. V tomto prípade, hoci invalidný dôchodok bol priznaný so spätnou platnosťou k 30.09.2024, daňový bonus prestane platiť až od 1. októbra 2025 (prvý deň mesiaca nasledujúceho po vydaní rozhodnutia v septembri 2025).

Dátum zániku nároku po priznaní invalidného dôchodku:Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom. V tomto prípade nárok na daňový bonus zanikol od 1.2.2025, teda od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie (január 2025).

Spätné priznanie invalidného dôchodku a preplatok daňového bonusu:Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Ak daňovník uplatňoval daňový bonus na celé obdobie roka 2024, vzniká otázka, od akého dátumu zaniká nárok na daňový bonus. Opäť platí, že za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok. Zánik nároku na daňový bonus je viazaný na dátum vydania rozhodnutia o priznaní invalidného dôchodku, nie na dátum, od ktorého bol dôchodok spätne priznaný. Preto, aj v tomto prípade, nárok na daňový bonus zanikol od 1.2.2025. Daňovník bude musieť vyrovnať prípadný preplatok, ktorý mu bol vyplatený za obdobie, keď už dieťa nebolo považované za nezaopatrené podľa tohto pravidla, ak by to bolo relevantné pre obdobie po vydaní rozhodnutia.

Príjmové Podmienky Daňovníka

Pre uplatnenie daňového bonusu je rovnako dôležité splniť aj príjmové podmienky na strane daňovníka. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za daný rok (napríklad za rok 2025) tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Tento predpoklad zabezpečuje, že daňový bonus je primárne určený pre daňovníkov s významnými príjmami podliehajúcimi dani v SR.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na tento percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, alebo ich úhrnu, nemôže si uplatniť celý bonus.

Ako Si Uplatniť Daňový Bonus: Postupy a Doklady

Daňový bonus je možné uplatniť dvoma hlavnými spôsobmi: priebežne počas zdaňovacieho obdobia (mesačne) alebo spätne po jeho skončení (ročné zúčtovanie alebo daňové priznanie).

U Zamestnávateľa Počas Roka (Mesačne)

Ak si zamestnanec (rezident SR) uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Zároveň musí preukázať nárok príslušnými dokladmi, ako je rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Je dôležité, aby zamestnanec bol proaktívny a zodpovedný. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus. Tieto zmeny môžu zahŕňať napríklad ukončenie štúdia dieťaťa, dosiahnutie veku, zmenu trvalého pobytu alebo priznanie invalidného dôchodku. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ročné Zúčtovanie Dane a Daňové Priznanie

Alternatívou k mesačnému uplatneniu je uplatnenie daňového bonusu naraz za celý rok po skončení zdaňovacieho obdobia.

- Ročné zúčtovanie dane: Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca nasledujúceho roka.

- Daňové priznanie: Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. Podobne aj samostatne zárobkovo činné osoby (SZČO) si uplatňujú daňový bonus prostredníctvom daňového priznania fyzickej osoby typu B. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Potrebné Doklady

Pre uplatnenie daňového bonusu, či už mesačne alebo ročne, je potrebné predložiť príslušné doklady. Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov). Ak sa dieťa sústavne pripravuje na povolanie štúdiom, vyžaduje sa aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Je dôležité poznamenať, že potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

Výpočet Daňového Bonusu a Jeho Limity

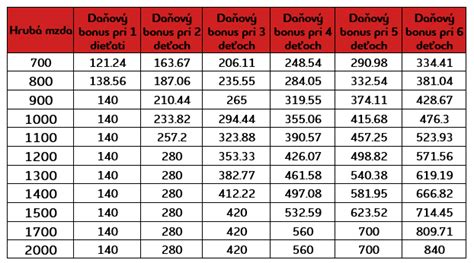

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov (či už typu A, ak daňové priznanie podáva zamestnanec, alebo typu B, ak daňové priznanie podáva SZČO), je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Percentuálny Strop a Znižovanie Daňového Bonusu (od 2025)

Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Pre rok 2025 je zavedený aj ďalší limit: ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur, výška daňového bonusu sa môže znížiť. Suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus.Ďalšou zmenou pre rok 2025 je, že už neplatí pravidlo, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že v roku 2025 môže vzniknúť povinnosť vrátiť preplatok, ak sa po ročnom zúčtovaní zistí, že zamestnanec mal nárok na nižšiu sumu, ako mu bola mesačne vyplácaná.

Príklady Výpočtov Daňového Bonusu

Pre lepšie pochopenie výpočtov a limitov daňového bonusu si priblížme niekoľko príkladov:

Príklad mesačného výpočtu s limitom (dieťa do 15 rokov):Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus pre dve deti do 15 rokov je 200 eur (2 x 100 eur). Percentuálny limit pre daňový bonus je pre dve deti 36 % zo základu dane. 36 % z 1 000 eur je 360 eur. Keďže suma 200 eur (skutočný bonus) je nižšia ako 360 eur (limit), daňovníčka si môže uplatniť plnú sumu daňového bonusu, t.j. 200 eur.

Príklad mesačného výpočtu s limitom (dohodár):Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus na jedno dieťa do 15 rokov je 100 eur. Percentuálny limit pre daňový bonus je pre jedno dieťa 20 % zo základu dane. 20 % z 330 eur je 66 eur. V tomto prípade je suma 100 eur (skutočný bonus) vyššia ako 66 eur (limit). Zamestnanec si teda môže uplatniť daňový bonus iba do výšky 66 eur.

Započítavanie detí do počtu pre percentuálny limit:Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (pokiaľ nie sú splnené iné špecifické podmienky, napr. pre rok 2024 to bolo do 25 rokov), do počtu detí sa nezapočítava a zamestnávateľ pri výpočte percentuálneho limitu sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Znižovanie daňového bonusu pri vysokom ročnom základe dane (príklad 2025):Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Ročný maximálny nárok na daňový bonus pre jedno dieťa do 15 rokov je 1 200 eur (12 mesiacov x 100 eur). Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Výpočet zníženia: 0,1 * (27 500 - 25 740) = 0,1 * 1 760 = 176 eur. Skutočný nárok na daňový bonus bude 1 200 eur - 176 eur = 1 024 eur.

Znižovanie daňového bonusu pri vysokom mesačnom základe dane (príklad 2025):Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Mesačný limit základu dane pre nekrácený bonus je (25 740 eur / 12 mesiacov) = 2 145 eur. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Výpočet zníženia: 0,1 * (2 400 - 2 145) = 0,1 * 255 = 25,50 eur. Skutočný mesačný nárok na daňový bonus bude 100 eur - 25,50 eur = 74,50 eur.

Kombinácia detí rôzneho veku a vysokého základu dane (príklad 2025):Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkový nárok pred znížením je 150 eur (100 + 50). Zamestnanec dosiahol mesačný základ dane prevyšujúci sumu 2 145 eur (25 740 / 12). To znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Výpočet zníženia: 0,1 * (2 550 - 2 145) = 0,1 * 405 = 40,50 eur. Skutočný mesačný nárok na daňový bonus bude 150 eur - 40,50 eur = 109,50 eur.

Ročné zúčtovanie a vysoké príjmy (príklad 2025):Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (predpokladajme, že mesačný limit základu dane bol prekročený a percentuálny limit znížil bonus na nulu). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (2 x 100 x 12). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur. Pritom platí aj percentuálny limit: 36 % z 25 500 eur je 9 180 eur, čo je viac ako 2 400 eur. Zamestnanec tak dostane doplatených 200 eur (2 400 - 2 200).

Vrátenie preplatku z daňového bonusu (príklad 2025):Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Mesačne mu bol vyplácaný plný daňový bonus. Avšak, pri ročnom zúčtovaní sa uplatní ročný limit 25 740 eur. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 - 0,1 * 610 = 1 200 - 61 = 1 139 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Dôležité Aspekty a Špecifické Situácie

Okrem základných podmienok a výpočtov existujú aj špecifické situácie, ktoré môžu ovplyvniť nárok na daňový bonus.

Pestúnska Starostlivosť:Daňovník má nárok na daňový bonus aj na maloleté deti, ktoré mu boli súdnou cestou zverené do pestúnskej starostlivosti. Toto je v súlade s definíciou vyživovaného dieťaťa, ktorá zahŕňa aj dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Plnoleté Deti (Napr. Vydatá Dcéra):Daňovník si môže chcieť uplatniť daňový bonus na dcéru (napr. narodenú v roku 2001), ktorá je študentkou denného štúdia VŠ. Ak sa dcéra v roku 2021 vydala a jej manžel bol tiež študentom VŠ, otec si daňový bonus uplatňoval aj v roku 2021, 2022 a 2023. V roku 2023 prerušil dcérin manžel štúdium a pracuje v zahraničí. V takomto prípade, ak manžel dcéry žijúcej v spoločnej domácnosti s otcom nedosiahne v zdaňovacom období roku 2023 zdaniteľný príjem presahujúci sumu 4 922,82 eura, uplatní si otec dieťaťa daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti. Kľúčové je, že dieťa zostáva nezaopatrené a žije v spoločnej domácnosti s daňovníkom, a príjem manžela neprekročí stanovený limit.

Konzistentnosť Nárokov:Splnenie podmienok nároku na príplatok k prídavku sa sleduje u oprávnenej osoby a súčasne aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus, t. j. u druhého rodiča, druhého náhradného rodiča alebo u manžela rodiča, ktorý nie je rodičom nezaopatreného dieťaťa, ak žijú s nezaopatreným dieťaťom v domácnosti. To zabezpečuje jednotný prístup a zabraňuje duplicitnému uplatňovaniu nárokov alebo uplatňovaniu nárokov, ktoré nie sú v súlade s podmienkami. Zároveň, nepriznanie daňového bonusu na nezaopatrené dieťa, na ktoré si oprávnená osoba uplatnila nárok na prídavok na dieťa, môže naznačovať problémy so splnením základných podmienok nezaopatrenosti, ktoré sú spoločné pre oba benefity.

Poberanie príjmu dieťaťom:Ako už bolo spomenuté, ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Tento príjem nesmie byť taký, aby dieťa už nebolo považované za nezaopatrené, no pri študujúcom dieťati je často tolerovaný.

Zánik Nároku na Daňový Bonus

Nárok na daňový bonus môže zaniknúť z rôznych dôvodov, ktoré súvisia so zmenou podmienok na strane dieťaťa alebo daňovníka.

- Zánik statusu nezaopatreného dieťaťa: Najčastejším dôvodom je, že dieťa prestane byť nezaopatrené. To nastáva napríklad ukončením sústavnej prípravy na povolanie (okrem prechodného obdobia po skončení strednej školy), dosiahnutím vekového limitu (napr. 18 rokov, alebo iného veku podľa konkrétnej legislatívy pre daný rok) alebo v prípade, že dieťaťu bol priznaný invalidný dôchodok, ako bolo podrobne vysvetlené vyššie.

- Dieťa už nežije v spoločnej domácnosti: Ak dieťa už s daňovníkom nežije v spoločnej domácnosti, zaniká aj nárok na daňový bonus, pretože splnenie podmienky spoločnej domácnosti je kľúčové.

- Nespĺňanie príjmových podmienok daňovníka: Ak daňovník už nespĺňa príjmové kritériá na uplatnenie daňového bonusu (napríklad úhrn jeho zdaniteľných príjmov nedosahuje 90 % zo všetkých príjmov), stráca nárok na jeho uplatnenie.

- Poberanie dôchodkovej dávky toho istého druhu v cudzine: Nárok na daňový bonus zaniká aj vtedy, ak oprávnená osoba a ďalšia fyzická osoba, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z., poberajú dôchodkovú dávku toho istého druhu v cudzine.

- Nevykonávanie zárobkovej činnosti: Podobne, ak oprávnená osoba a ďalšia fyzická osoba, ktorá si môže uplatniť daňový bonus, nevykonávajú zárobkovú činnosť, môže to ovplyvniť nárok. Toto súvisí s celkovými príjmovými podmienkami daňovníka.

Technologická Podpora pre Správne Uplatnenie

Správne uplatnenie daňového bonusu si vyžaduje neustále sledovanie legislatívnych zmien a presné výpočty. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je napríklad systém Money S3 alebo Money S4. Tieto systémy po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom, čím minimalizujú riziko chýb a zabezpečujú správnosť výpočtov.

tags: #danovy #bonus #na #postihnute #dieta