Dôchodkový systém predstavuje kľúčový pilier sociálnej istoty pre milióny občanov. Jeho fungovanie je neustále ovplyvňované demografickými zmenami, ekonomickým vývojom a legislatívnymi úpravami. V súčasnom období sa stretávame s viacerými dynamickými procesmi, ktoré formujú podobu a budúcnosť dôchodkového zabezpečenia na Slovensku. Od zmien v podmienkach nároku na dôchodok, cez nové trendy v podávaní žiadostí, až po výzvy spojené s finančnou udržateľnosťou fondu, všetky tieto aspekty ovplyvňujú život seniorov aj tých, ktorí sa na dôchodok ešte len pripravujú. Pochopenie týchto mechanizmov je nevyhnutné pre každého občana, aby sa mohol informovane rozhodovať o svojej budúcnosti.

Výchova Dieťaťa a Určenie Termínu Nástupu na Dôchodok: Rozšírenie Dôležitého Opatrenia

V spoločnosti, kde sa čoraz viac kladie dôraz na rovnováhu medzi pracovným a rodinným životom, získavajú osobitnú dôležitosť opatrenia, ktoré zohľadňujú prínos rodičovstva k spoločnosti. Súčasná legislatíva sa snaží reflektovať tieto spoločenské hodnoty, čo sa prejavuje aj v dôchodkovom systéme. Konkrétne, v tomto roku sa začne započítavať výchova dieťaťa pri určení termínu nástupu na dôchodok aj ďalším matkám. Táto zmena nie je len technickou úpravou zákona, ale predstavuje symbolické a praktické uznanie neformálnej práce, ktorú matky vykonávajú pri výchove detí. Výchova dieťaťa je dlhodobý záväzok, ktorý si vyžaduje značné úsilie, čas a často aj dočasné prerušenie či obmedzenie profesionálnej kariéry. Priznanie doby výchovy dieťaťa pri výpočte dôchodkového veku alebo nároku na dôchodok je preto významným krokom k spravodlivejšiemu oceňovaniu prínosu matiek k demografickému a ekonomickému rozvoju krajiny.

Historicky sa v dôchodkových systémoch kladie primárny dôraz na dĺžku odpracovaných rokov a výšku odvedených príspevkov. Avšak, moderné sociálne štáty si uvedomujú, že aj neplatená práca, ako je starostlivosť o deti alebo iné závislé osoby, má nezastupiteľnú hodnotu a prispieva k celkovému blahu spoločnosti. Započítavanie doby výchovy detí má za cieľ zmierniť potenciálne negatívne dopady materstva na výšku budúcich dôchodkov žien, ktoré často kvôli starostlivosti o rodinu prerušujú svoju pracovnú dráhu alebo pracujú na čiastočný úväzok. Tieto prerušenia môžu viesť k nižším odvodom do dôchodkového systému a v konečnom dôsledku k nižším penziám. Takéto opatrenia sú často súčasťou širších politík zameraných na boj proti rodovej nerovnosti v dôchodkoch, známej ako "gender pension gap". Poskytnutím možnosti započítať dobu výchovy dieťaťa sa systém snaží kompenzovať tieto nevýhody a zabezpečiť ženám, aby ich príspevok spoločnosti prostredníctvom materstva nebol znevýhodnený pri odchode do dôchodku. Toto rozšírenie prichádza v čase, keď je téma demografie a starnutia populácie v popredí spoločenských diskusií. Každé dieťa, ktoré je vychované a vstúpi do produktívneho veku, predstavuje budúcnosť pre dôchodkový systém, keďže bude prispievať do fondov, z ktorých sa vyplácajú penzie súčasným aj budúcim dôchodcom. Započítavanie výchovy detí do dôchodkového nároku je preto investíciou do budúcnosti, ktorá podporuje rodičovstvo a uznáva jeho spoločenskú hodnotu. Pre občanov, ktorí sa snažia plánovať svoj odchod do dôchodku, je dôležité sledovať aktuálnu legislatívu a informovať sa o tom, ako sa konkrétne tieto zmeny dotknú ich individuálnej situácie.

Trendy v Žiadostiach o Dôchodok: Pohyby na Trhu Práce a Zmeny v Očakávaniach

Trh práce a spoločenské nálady majú priamy vplyv na rozhodovanie ľudí o tom, kedy a za akých podmienok požiadajú o dôchodok. Analýza doručených žiadostí o starobný a predčasný starobný dôchodok odhaľuje zaujímavé trendy, ktoré reflektujú širšie ekonomické a sociálne fenomény. Je dôležité poznamenať, že tieto štatistiky poskytujú cenný pohľad na správanie poistencov v kontexte meniacich sa podmienok.

Pri starobných dôchodkoch evidujeme pokles žiadostí a, naopak, pri predčasných starobných dôchodkoch ich nárast. Tento trend je hodný hlbšieho zamyslenia. Zníženie počtu žiadostí o starobný dôchodok môže naznačovať viacero faktorov. Jedným z nich môže byť napríklad zmena v legislatíve, ktorá posúva vek odchodu do dôchodku, čím sa logicky znižuje počet ľudí, ktorí spĺňajú podmienky pre riadny starobný dôchodok v danom referenčnom období. Ďalším faktorom môže byť zotrvanie seniorov na trhu práce z ekonomických dôvodov alebo pre udržanie sociálnych kontaktov a pocitu užitočnosti. Je možné, že ľudia sú nútení, alebo sa dobrovoľne rozhodujú, pracovať dlhšie, aby si zabezpečili vyšší dôchodok, alebo preto, že ich finančná situácia si to vyžaduje.

Konkrétne čísla nám pomáhajú kvantifikovať tieto zmeny. Kým v roku 2020 bol počet doručených žiadostí o starobný dôchodok 44 472, v roku 2019 to bolo 48 583, čo je pokles o 4 111 žiadostí. Tento pokles je značný a môže byť ovplyvnený kumulatívnym efektom zmien v dôchodkovom veku, ktorý sa postupne zvyšuje, ako aj celkovou makroekonomickou situáciou. Vysoká nezamestnanosť v niektorých sektoroch alebo nedostatočné príjmy v produktívnom veku môžu viesť k tomu, že si ľudia nemôžu dovoliť odísť do riadneho dôchodku, prípadne sú motivovaní odpracovať si viac rokov pre vyššiu penziu.

Na druhej strane, nárast žiadostí o predčasný starobný dôchodok je obzvlášť významným ukazovateľom. O predčasný starobný dôchodok si v roku 2020 požiadalo 14 199 poistencov, čo je v porovnaní s predchádzajúcim rokom, keď sme zaznamenali 10 658 žiadostí, nárast o 3 541. Tento prudký nárast môže byť multifaktoriálny. Predčasný dôchodok je často spojený s určitými podmienkami, ako je dostatočný počet odpracovaných rokov a splnenie určitej hranice chýbajúcej do riadneho dôchodkového veku. Môže to naznačovať, že čoraz viac ľudí v predpenzijnom veku má problémy s udržaním si zamestnania, prípadne ich zdravie im už neumožňuje vykonávať doterajšiu prácu. Ekonomické neistoty, napríklad obavy z prepúšťania alebo neschopnosť nájsť si adekvátne zamestnanie v staršom veku, môžu viesť poistencov k rozhodnutiu pre predčasný odchod. Hoci predčasný dôchodok znamená nižšiu sumu vyplácanej penzie, pre mnohých môže predstavovať stabilnejšie riešenie v neistom období v porovnaní s rizikom nezamestnanosti. Nárast predčasných dôchodkov zároveň môže signalizovať tlak na trh práce, kde starší pracovníci môžu čeliť diskriminácii alebo im chýbajú zručnosti pre nové požiadavky trhu. Pre sociálny systém to znamená skoršie vyplácanie dôchodkov a dlhšie obdobie, po ktoré bude potrebné dôchodky vyplácať, čo vytvára dodatočný tlak na jeho financovanie.

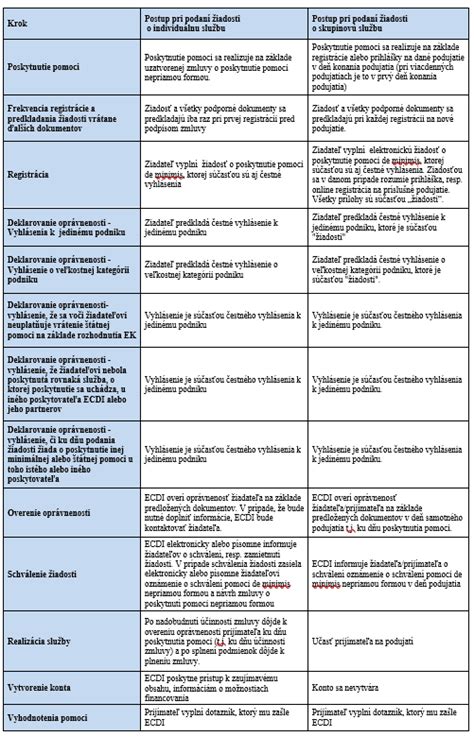

Analýza BTC a Inštitúcie

Tieto štatistiky taktiež upozorňujú na potrebu flexibilnejších foriem zamestnávania pre starších pracovníkov, investície do ich vzdelávania a rekvalifikácie, ako aj na dôležitosť zdravotnej prevencie a podpory zdravého životného štýlu, aby si ľudia mohli udržať pracovnú schopnosť čo najdlhšie. Vláda a Sociálna poisťovňa musia pozorne sledovať tieto trendy a prispôsobovať svoje politiky tak, aby reagovali na potreby starnúcej populácie a zabezpečili udržateľnosť dôchodkového systému.

Vybavovanie Dôchodkových Žiadostí v Mimoriadnych Podmienkach: Adaptácia a Inovácie

Posledné obdobie prinieslo bezprecedentné výzvy pre fungovanie verejných inštitúcií, vrátane Sociálnej poisťovne. Nutnosť dodržiavať prísne protiepidemické opatrenia si vyžiadala rýchlu adaptáciu a zavedenie nových procesov, aby bola zachovaná kontinuita poskytovania služieb občanom, najmä v tak citlivej oblasti, akou je vybavovanie dôchodkov. Pre mnohých ľudí je proces podávania žiadosti o dôchodok významným míľnikom v živote, ktorý vyžaduje individuálny prístup a jasné usmernenie.

Pobočky Sociálnej poisťovne sa museli prispôsobiť novým podmienkam. Žiadosti o spísanie žiadosti o dôchodok a rezervácie spracúvajú postupne, priebežne. To znamená, že aj keď fyzický prístup do klientskych centier je obmedzený, práca na spracovaní žiadostí pokračuje. Kľúčom k udržaniu funkčnosti sa stala digitalizácia a vzdialená komunikácia. V praxi to znamená, že klienta prevedú prípravou žiadosti telefonicky až do momentu záverečného podpisu, pre ktorý si dohodnú konkrétny termín, keďže momentálne sú naše klientske centrá uzavreté. Tento prístup minimalizuje osobný kontakt, čím chráni zdravie klientov aj zamestnancov, a zároveň umožňuje efektívne vybaviť väčšinu administratívnych úkonov na diaľku.

Hoci nie je to štandardná situácia, ale robíme všetko pre vybavenie žiadostí občanov. Toto vyjadrenie podčiarkuje záväzok inštitúcie poskytovať služby aj v náročných podmienkach. Príprava žiadosti o dôchodok je komplexný proces, ktorý si často vyžaduje zhromaždenie mnohých dokumentov a overenie údajov z rôznych zdrojov. Telefonická komunikácia umožňuje klientom získať potrebné informácie, objasniť nejasnosti a prejsť celým procesom s podporou kompetentného pracovníka, čím sa predchádza chybám a zrýchľuje sa celé konanie. Dôležité je tiež, že aj v tejto mimoriadnej situácii je kladený dôraz na ústretovosť k občanom. Samozrejme, aj tieto životné situácie riešime čo najústretovejšie k občanom, pri zachovaní všetkých protiepidemických opatrení. To znamená, že hoci sú pravidlá prísne, individuálne potreby a špecifiká každého klienta sú zohľadňované v maximálnej možnej miere.

Tieto adaptačné kroky nielenže zabezpečujú fungovanie systému v krízových obdobiach, ale môžu priniesť aj dlhodobé benefity. Skúsenosti s telefonickou prípravou žiadostí a obmedzenými osobnými stretnutiami môžu viesť k zefektívneniu procesov a k zavedeniu nových, digitálnych služieb, ktoré budú prospešné aj v čase bežnej prevádzky. Môže sa napríklad ukázať, že určité časti procesu podávania žiadosti môžu byť plne digitalizované, čím sa zníži potreba osobných návštev a uľahčí sa prístup k službám pre občanov žijúcich vo vzdialenejších oblastiach alebo pre tých, ktorí majú obmedzenú mobilitu. Inovácie v komunikácii a administratíve tak môžu prispieť k modernizácii celého dôchodkového systému, pričom hlavným cieľom zostáva zabezpečenie plynulého a spoľahlivého vyplácania dôchodkov pre všetkých oprávnených poistencov.

Finančná Udržateľnosť Dôchodkového Systému: Výzvy a Zdroje Krytia Deficitu

Udržateľnosť dôchodkového systému je neustálou témou diskusií a kľúčovou prioritou pre vlády po celom svete, a Slovensko nie je výnimkou. Väčšina dôchodkových systémov funguje na princípe priebežného financovania, známeho aj ako "pay-as-you-go" systém, kde príspevky súčasných pracujúcich financujú dôchodky súčasných dôchodcov. Tento model je citlivý na demografické zmeny, predovšetkým na starnutie populácie a klesajúcu pôrodnosť, čo vedie k narušeniu rovnováhy medzi počtom prispievateľov a počtom poberateľov dôchodkov. V dôsledku týchto faktorov sa Sociálna poisťovňa každoročne potýka s deficitom financií vo svojom základnom fonde starobného poistenia.

Momentálne sme v úvode nového roka, ale môžem potvrdiť, že aj v tomto roku očakávame v základnom fonde starobného poistenia deficit. Predpokladaný deficit nie je prekvapením, ale skôr realitou, s ktorou sa musia moderné dôchodkové systémy vyrovnávať. Tento deficit vzniká, keď sú výdavky na vyplácanie dôchodkov vyššie ako príjmy z odvodov, ktoré do fondu prichádzajú. Demografický vývoj, ktorý zahŕňa nárast počtu dôchodcov a predlžovanie strednej dĺžky života, zatiaľ čo počet pracujúcich sa buď znižuje alebo rastie pomalšie, vytvára systémový tlak. Okrem toho, ekonomické cykly, ako napríklad obdobia hospodárskeho poklesu alebo zvýšenej nezamestnanosti, môžu znížiť výber odvodov a tým prehĺbiť deficit.

Našťastie, systém má zabudované mechanizmy na riešenie týchto finančných nerovnováh. Zákon o sociálnom poistení nám umožňuje na úhradu dávok, na ktoré nie je v danom fonde dostatok finančných prostriedkov, použiť prioritne rezervný fond solidarity a tiež prostriedky z tých základných fondov, ktoré vykazujú prebytok finančných prostriedkov. Rezervný fond solidarity funguje ako stabilizačný prvok, ktorý akumuluje prebytky z lepších období a slúži ako rezerva pre horšie časy. Jeho existenciu a využitie možno chápať ako poistku proti náhlym výkyvom v príjmoch a výdavkoch. Okrem toho, Sociálna poisťovňa spravuje aj iné základné fondy, ako sú fondy nemocenského poistenia, úrazového poistenia, garančného fondu alebo poistenia v nezamestnanosti. Ak niektorý z týchto fondov vykazuje prebytok, môže byť časť týchto prostriedkov presunutá do fondu starobného poistenia na krytie jeho deficitu. Tento interný presun zdrojov je dôležitým nástrojom flexibility v rámci sociálneho poistenia.

Ak ani tieto interné zdroje nestačia na pokrytie deficitu, vstupuje do hry štátny rozpočet. Ďalším zdrojom sú prostriedky zo štátneho rozpočtu, ktoré sa v tomto roku predpokladajú v objeme 839,2 milióna eur. Tento príspevok zo štátneho rozpočtu je kľúčový a svedčí o tom, že štát preberá zodpovednosť za finančnú stabilitu dôchodkového systému a za záväzky voči svojim občanom. Financovanie z rozpočtu, ktoré pochádza z daní všetkých občanov, je poslednou záchrannou sieťou a zabezpečuje, že dôchodky budú vyplácané aj v prípade, že vlastné zdroje Sociálnej poisťovne sú nedostatočné. Avšak, dlhodobá závislosť na prostriedkoch zo štátneho rozpočtu môže predstavovať záťaž pre verejné financie a vyžaduje si pozornosť zo strany tvorcov politík, aby sa hľadali udržateľnejšie a dlhodobé riešenia pre financovanie dôchodkov. Tieto riešenia môžu zahŕňať reformy, ako je úprava dôchodkového veku, zmeny vo výpočte dôchodkov, podpora vyššej zamestnanosti, alebo stimulácia úspor v druhom a treťom pilieri.

Dôležitosť monitorovania a proaktívneho riadenia finančnej situácie dôchodkového fondu je prvoradá. Každoročné prehodnocovanie situácie a hľadanie optimálnych riešení je nevyhnutné pre zachovanie sociálnej spravodlivosti a ekonomickej stability krajiny. Transparentné informovanie o zdrojoch financovania a mechanizmoch krytia deficitu je tiež kľúčové pre budovanie dôvery občanov v dôchodkový systém.

Garancia Výplat Dôchodkov: Zabezpečenie Finančnej Istoty Seniorov

Jednou z najčastejších a najdôležitejších otázok, ktorú si kladú súčasní aj budúci penzisti, je, či sú ich dôchodky v bezpečí a či ich dostanú včas. Napriek diskusiám o deficite v dôchodkových fondoch a zložitosti ich financovania, je dôležité zdôrazniť jednoznačnú garanciu. Nemusia sa penzisti obávať, že svoje peniaze nedostanú. Táto istota je založená na niekoľkých pilieroch, ktoré spoločne tvoria robustný systém ochrany dôchodkových dávok.

Primárne, vyplácanie dôchodkov je ústavným a zákonným záväzkom štátu voči svojim občanom. Sociálne zabezpečenie patrí medzi základné piliere moderného štátu a je vnímané ako právo, ktoré si občania počas svojho produktívneho života budovali prostredníctvom odvodov. Preto je snahou každej vlády zabezpečiť, aby tento záväzok bol splnený. Aj keď dôchodkový systém na Slovensku, podobne ako v mnohých iných krajinách, čelí demografickým a ekonomickým výzvam, mechanizmy na krytie deficitu sú navrhnuté tak, aby zaručili kontinuitu výplat. Ako už bolo spomenuté, Sociálna poisťovňa má k dispozícii viacero zdrojov na krytie prípadných deficitov v základnom fonde starobného poistenia. V prvom rade je to rezervný fond solidarity, ktorý funguje ako strategická rezerva. Tento fond je určený práve na prekonanie období, keď príjmy z odvodov nestačia na pokrytie výdavkov.

Ďalším dôležitým zdrojom sú prostriedky z tých základných fondov, ktoré vykazujú prebytok finančných prostriedkov. Tento vnútorný presun v rámci Sociálnej poisťovne zabezpečuje flexibilitu a umožňuje efektívne využívať dostupné zdroje tam, kde sú najviac potrebné. To znamená, že aj keď jeden fond môže mať prebytok a iný deficit, systém je navrhnutý tak, aby sa tieto nerovnováhy vyrovnávali interne.

A napokon, v prípade, že ani tieto interné zdroje nepostačujú, nastupuje kľúčová úloha štátu. Prostriedky zo štátneho rozpočtu, ktoré sú v takýchto situáciách alokované, sú garanciou poslednej inštancie. Štát prostredníctvom svojho rozpočtu zabezpečuje, že aj keď vlastné príjmy Sociálnej poisťovne nie sú dostatočné, dôchodkové dávky budú vždy vyplatené. Predpokladaný objem príspevku zo štátneho rozpočtu, ktorý sa v tomto roku predpokladá v objeme 839,2 milióna eur, jasne ukazuje rozsah tohto záväzku a odhodlanie štátu zabezpečiť finančnú istotu penzistov.

Penzisti sa teda nemusia obávať omeškania alebo zrušenia výplat dôchodkov. Súčasný dôchodkový systém je koncipovaný tak, aby bol odolný voči dočasným výkyvom a aby bol schopný plniť svoje záväzky aj v náročných obdobiach. Dôležitá je aj transparentnosť informácií a neustála komunikácia zo strany Sociálnej poisťovne, ktorá má za úlohu ubezpečovať verejnosť o stabilite systému. Dôvera v dôchodkový systém je kľúčová pre sociálnu stabilitu a je aktívne udržiavaná prostredníctvom robustných finančných mechanizmov a jasného záväzku štátu.

tags: #dieta #a #dochidkovy #vek