Daňový bonus predstavuje významnú formu štátnej podpory pre rodiny s deťmi, ktorá umožňuje daňovníkom znížiť svoju daňovú povinnosť. Je to nástroj, ktorý má za cieľ odľahčiť finančnú záťaž rodičov, ktorí vyživujú nezaopatrené deti. Uplatniť si ho môže jeden z rodičov alebo iná oprávnená osoba na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti. Táto finančná úľava však podlieha prísnym podmienkam, najmä pokiaľ ide o vek dieťaťa a jeho sústavnú prípravu na povolanie štúdiom. V súvislosti s ukončením stredoškolského a vysokoškolského štúdia študentov sa mnoho rodičov pýta, dokedy si môžu uplatňovať daňový bonus na takéto dieťa. Pravidlá sú dynamické a vyžadujú si podrobné pochopenie, aby nedošlo k strate nároku.

Kto si môže uplatniť nárok na daňový bonus a základné podmienky

Nárok na daňový bonus si môže uplatniť daňovník, ktorý má príjmy zo závislej činnosti, teda zamestnanec, ako aj daňovník, ktorý má príjmy z podnikania a inej samostatnej zárobkovej činnosti. Pre zamestnanca ide o príjmy definované v § 5 zákona č. 595/2003 Z. z. o dani z príjmov, zatiaľ čo pre podnikateľov sú to príjmy podľa § 6 ods. 1 a 2 toho istého zákona.

Kľúčové podmienky na uplatnenie nároku na daňový bonus sú dve:

Dosiahnutie minimálnych zdaniteľných príjmov daňovníkom:

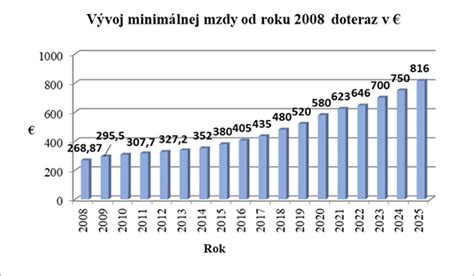

- Ak má daňovník príjmy zo závislej činnosti, musí dosiahnuť minimálne zdaniteľné príjmy aspoň vo výške šesťnásobku minimálnej mzdy. Napríklad, za rok 2016 to bolo 2 430 eur, pri minimálnej mzde 405 eur. Ak si daňovník uplatňuje nárok na daňový bonus mesačne, musí dosiahnuť príjmy aspoň vo výške polovice minimálnej mzdy za príslušný kalendárny mesiac, čo bolo v roku 2016 202,50 eur. Pre rok 2019 je výška minimálnej mzdy 520 eur, čo znamená, že ročné príjmy daňovníka musia byť vyššie ako 3 120 eur, aby mal nárok na vyplatenie daňového bonusu.

- Pri príjmoch z podnikania musia byť dosiahnuté príjmy aspoň vo výške šesťnásobku minimálnej mzdy (napríklad 2 430 eur za rok 2016) a súčasne musí byť vykázaný základ dane, respektíve čiastkový základ dane. To znamená, že ak mal daňovník príjmy z podnikania, nesmie počas zdaňovacieho obdobia vykázať stratu.

- Do výšky zdaniteľných príjmov sa zarátavajú aj príjmy, ktoré plynuli zo zahraničia. Teda aj daňovník, ktorý počas celého roka pracoval v zahraničí, má nárok na vyplatenie daňového bonusu na dieťa, ak splní aj zvyšné podmienky.

Splnenie podmienky vyživovaného dieťaťa:

- Ide o dieťa vlastné, osvojené, prevzaté do starostlivosti na základe rozhodnutia príslušného orgánu alebo dieťa druhého z manželov, ktoré je nezaopatrené.

- Podmienkou je, že dieťa s daňovníkom žije v spoločnej domácnosti. Pojem „domácnosť“ je definovaný v Občianskom zákonníku a nie je podmienený adresou trvalého pobytu. To znamená, že daňovník si môže uplatniť daňový bonus aj v prípade, ak adresa trvalého pobytu nie je zhodná s adresou trvalého pobytu dieťaťa. Nárok na daňový bonus teda nie je ovplyvnený ani prechodným pobytom rodiča či dieťaťa. V súčasnosti mnoho študentov študuje na vysokých školách mimo miesta svojho trvalého pobytu a býva na internáte či priváte. Aj v tomto prípade daňovník spĺňa podmienku spoločnej domácnosti, ak sú splnené ostatné zákonom stanovené podmienky.

- Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky, najviac do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom, alebo sa nemôže pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť z dôvodu choroby alebo úrazu.

- Je dôležité poznamenať, že za nezaopatrené dieťa sa nepovažuje dieťa, ktorému vznikol nárok na invalidný dôchodok, a dieťa, ktoré získalo vysokoškolské vzdelanie druhého stupňa. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Ak bolo rozhodnutie o priznaní invalidného dôchodku vydané dňa 24.1.2025, nárok na daňový bonus zaniká od 1.2.2025.

- Daňový bonus sa môže uplatniť len na tie kalendárne mesiace, na začiatku ktorých boli splnené tieto podmienky.

Ako si uplatniť daňový príspevok na vyživovanú osobu v roku 2026

Čo sa považuje za sústavnú prípravu na povolanie

Koncept sústavnej prípravy na povolanie je kľúčový pre uplatnenie daňového bonusu. Sústavná príprava na povolanie sa na strednej škole a na vysokej škole uskutočňuje dennou formou štúdia. Štúdium inou ako dennou formou, napríklad štúdium popri zamestnaní, kombinované štúdium alebo štúdium jednotlivých vyučovacích predmetov, sa pre účely daňového bonusu nepovažuje za sústavnú prípravu na povolanie.

Za sústavnú prípravu na povolanie sa považujú aj nasledujúce obdobia:

- Opakované ročníky štúdia: Ak dieťa opakuje ročník štúdia, toto obdobie sa považuje za sústavnú prípravu na povolanie, a preto má rodič nárok na uplatnenie daňového bonusu na dieťa, ak ide o vyživované dieťa do 25 rokov veku.

- Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole: Toto obdobie trvá najdlhšie do 31. augusta príslušného roka.

- Obdobie od konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, do zápisu na vysokú školu: Tento zápis musí byť vykonaný najneskôr v októbri bežného roka, v ktorom dieťa skončilo štúdium na strednej škole. V takom prípade sa toto prechodné obdobie tiež považuje za sústavnú prípravu na povolanie.

- Obdobie po skončení posledného ročníka strednej školy do vykonania skúšky: Platí najdlhšie do konca školského roka, v ktorom malo byť štúdium skončené.

- Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom bude dieťa vykonávať zárobkovú činnosť alebo bude zaradené do evidencie nezamestnaných.

Dôležitá poznámka: Za sústavnú prípravu na povolanie sa nepovažuje obdobie prerušenia štúdia.

Sústavná príprava na povolanie trvá do konca štúdia, pričom dňom ukončenia štúdia je deň, kedy študent splní poslednú z predpísaných podmienok na riadne ukončenie štúdia.

Za sústavnú prípravu na povolanie sa považuje aj iné štúdium alebo výučba, ak sú svojím rozsahom a úrovňou podľa rozhodnutia Ministerstva školstva SR postavené na úroveň štúdia na našich stredných a vysokých školách. Pre študentov študujúcich v zahraničí je potrebné, aby Ministerstvo školstva SR rozhodnutím potvrdilo, že štúdium na škole, ktorú študent navštevuje, je porovnateľné so štúdiom na vysokej škole na Slovensku. Potom je možné študenta zahraničnej vysokej školy považovať za nezaopatrené dieťa, na ktoré si daňovník môže uplatniť daňový bonus. Na zníženie administratívnej záťaže je zoznam uznaných vysokých škôl zverejnený na webovej stránke Ministerstva školstva Slovenskej republiky.

Ukončenie štúdia na strednej škole a vplyv na daňový bonus

Otázka, dokedy si možno uplatňovať daňový bonus, ak dieťa ukončilo štúdium na strednej škole, je veľmi častá. Ak dieťa ukončí štúdium na strednej škole, sústavná príprava na povolanie trvá najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. Nárok na daňový bonus má rodič do konca tohto školského roka, teda do 31. augusta. K tejto zmene došlo od 1.2.2014 na základe novely č. 433/2013 Z. z., ktorá priniesla výhodnejšie podmienky pre rodičov v porovnaní s predchádzajúcim stavom. V minulom roku si rodičia nemohli uplatniť daňový bonus za mesiace po skončení štúdia na strednej škole, ak dieťa vykonávalo zárobkovú činnosť (okrem dohôd o vykonaní práce) alebo bolo evidované v evidencii nezamestnaných na úrade práce. Súčasná úprava je teda pre rodičov flexibilnejšia.

Príklad č. 1: Študent ukončil štúdium na strednej škole maturitnou skúškou, ktorú vykonal v máji 2016. V štúdiu ďalej nepokračuje, preto sa zaevidoval na úrade práce. Nárok na daňový bonus si v tomto prípade môže rodič uplatniť do 31. augusta 2016, lebo obdobie sústavnej prípravy na povolanie pri stredoškolskom štúdiu trvá najneskôr do konca školského roka, ktorým je 31. august. Bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31. augusta.

Príklad č. 2: Študent ukončil štúdium na strednej škole maturitnou skúškou, ktorú vykonal v máji 2016. Bol prijatý na vysokoškolské štúdium a zápis na vysokú školu bude v septembri 2016. Počas prázdnin vykonáva prácu na základe dohody o brigádnickej práci študentov. Rodič má nárok na uplatnenie daňového bonusu aj počas prázdnin, lebo toto obdobie, konkrétne obdobie medzi skončením strednej školy do zápisu na vysokú školu vykonaného najneskôr v októbri bežného roka, sa považuje za sústavnú prípravu na povolanie.

Ako si uplatniť daňový príspevok na vyživovanú osobu v roku 2026

Pokiaľ ide o brigádnickú prácu študentov, od 1. augusta 2024 platí, že na dohodu o brigádnickej práci študentov môže pracovať žiak/študent už od 1. júla. Ak sa dohoda o brigádnickej práci študentov uzatvorila ešte pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na strednej škole nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov. Podľa stanoviska Národného inšpektorátu práce však v prípade, ak maturant nepokračuje v štúdiu na VŠ, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. augusta. Avšak, pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia na strednej škole (po maturite a pod.), avšak najneskôr do konca októbra 2025. V prípade, ak maturant nepokračuje v dennom štúdiu na VŠ do 31. októbra 2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. augusta.

Pokiaľ ide o prídavok na dieťa, poberá sa za študenta SŠ poslednýkrát za mesiac august 2025.

Ukončenie štúdia na vysokej škole a daňový bonus

Pri ukončení štúdia na vysokej škole je situácia ohľadom daňového bonusu o niečo komplexnejšia, závisiac od stupňa štúdia a ďalších krokov študenta. Na vysokých školách rozlišujeme tri stupne študijných programov: prvý stupeň (bakalárske programy), druhý stupeň (magisterské, inžinierske programy, študijné odbory, kde sa spája prvý a druhý stupeň VŠ štúdia do jedného celku) a tretí stupeň (doktorandské programy). Začiatok akademického roka je 1. septembra a koniec 31. augusta.

1. Ukončenie vysokoškolského štúdia prvého stupňa a zápis na bakalárske štúdium na inej vysokej škole:

Ak študent ukončí vysokoškolské štúdium prvého stupňa a od septembra sa zapíše na bakalárske štúdium na inej vysokej škole, nárok na daňový bonus si rodič nemôže uplatniť počas prázdnin. Dôvodom je, že prázdniny sa v tomto konkrétnom prípade nezapočítavajú do sústavnej prípravy na povolanie, pretože ide o zmenu študijného programu na tom istom stupni. Rodič si uplatňuje daňový bonus až od zápisu študenta na štúdium na prvom stupni ďalšej vysokej školy. Napríklad, ak zápis prebehne v septembri, nárok na daňový bonus vzniká už za tento mesiac. Rodič si môže uplatňovať daňový bonus do dovŕšenia 25 rokov jeho študujúceho dieťaťa.

Príklad č. 3: Študent ukončil vysokoškolské štúdium prvého stupňa - bakalárske štúdium 16. mája 2014. Zaeviduje sa na úrade práce. Vzhľadom na to, že v prípade vysokoškolského štúdia sa obdobie letných prázdnin nezapočítava do sústavnej prípravy na povolanie pri prechode na ďalšie bakalárske štúdium, rodič si uplatní nárok na daňový bonus na toto dieťa naposledy v mesiaci máj 2014.

Súčasne, skončený bakalár môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia v dennej forme vysokoškolského štúdia prvého stupňa do 31. októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na prvom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov. Avšak, podľa stanoviska Národného inšpektorátu práce, ak bakalár nepokračuje v dennom štúdiu na 2. stupni VŠ do 31. októbra 2025, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. augusta.

2. Prechod z prvého na druhý stupeň vysokoškolského štúdia:

Keďže v tomto prípade sa za sústavnú prípravu na povolanie považuje aj obdobie po skončení VŠ štúdia prvého stupňa do zápisu na VŠ štúdium druhého stupňa, ktoré musí byť vykonané najneskôr v októbri roka, v ktorom dieťa ukončilo VŠ štúdium prvého stupňa, má rodič nárok na uplatnenie daňového bonusu aj počas prázdnin.

Príklad č. 4: Študent ukončil v máji 2016 bakalárske štúdium a od septembra pokračuje v štúdiu na druhom stupni vysokoškolského štúdia, t. j. prechádza z prvého na druhý stupeň vysokoškolského štúdia. Zápis sa uskutoční v septembri 2016. Rodič si uplatňuje daňový bonus na dieťa aj v mesiacoch júl a august, pretože obdobie po ukončení vysokoškolského štúdia prvého stupňa do zápisu na vysokoškolské štúdium druhého stupňa sa v tomto prípade považuje za sústavnú prípravu na povolanie.

Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na prvom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov. Podľa stanoviska Národného inšpektorátu práce, ak študent pokračuje v štúdiu na 2. stupni VŠ, študentská brigáda môže trvať do 31. októbra 2025. Prídavok na dieťa sa poberá za študenta 1. stupňa VŠ poslednýkrát za mesiac august 2025. Prídavok na dieťa sa znova začne poberať za mesiac, v ktorom bude zápis na 2. stupeň VŠ.

3. Ak študent neprechádza z prvého na druhý stupeň VŠ štúdia a zápis na vysokú školu sa uskutoční pred začiatkom akademického roka, v ktorom sa má začať štúdium:

V tomto prípade sa sústavná príprava na povolanie začína prvým dňom akademického roka. Rodič má preto nárok na daňový bonus najskôr až od septembra, lebo až vtedy opäť začína sústavná príprava študenta na povolanie. Napríklad, ak študent mal presunuté štátnice na september 2016 a počas letných mesiacov sa zamestnal na pracovnú zmluvu, rodič si uplatní daňový bonus na toto dieťa naposledy do konca augusta 2016. Vzhľadom na to, že v prípade vysokoškolského štúdia sa aj obdobie po skončení posledného ročníka vysokej školy do vykonania štátnej skúšky započítava do sústavnej prípravy na povolanie najdlhšie do konca akademického roka, ktorým je 31. august.

4. Ukončenie vysokoškolského štúdia druhého stupňa a zápis na ďalšiu vysokú školu:

Ak študent ukončí VŠ štúdium druhého stupňa a zapíše sa na ďalšiu vysokú školu, rodič nemá nárok na uplatnenie daňového bonusu. Dôvodom je, že dieťa, ktoré dosiahlo vysokoškolské vzdelanie druhého stupňa, sa už nepovažuje za nezaopatrené dieťa pre účely daňového bonusu. To znamená, že nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia.

Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na druhom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov. Študent, ktorý úspešne ukončil štúdium a pokračuje v dennom štúdiu na 3. stupni VŠ (doktorandské štúdium), zápis na 3. stupeň VŠ vykoná v septembri 2025, prídavok na dieťa sa poberá poslednýkrát za mesiac, v ktorom študent ukončil štúdium na 2. stupni VŠ.

5. Nástup na doktorandské štúdium:

Ak dieťa nastúpi na doktorandské štúdium, rodič nemá nárok na daňový bonus, lebo ide o vysokoškolské štúdium tretieho stupňa, ktoré sa nepovažuje za sústavnú prípravu na povolanie pre účely daňového bonusu.

Kedy zaniká nárok na daňový bonus pri ukončení vysokoškolského štúdia

Nárok na daňový bonus pri ukončení vysokoškolského štúdia zaniká v závislosti od konkrétnych okolností:

- Po zanechaní štúdia: Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia. Ak vysokej škole bolo vyhlásenie o zanechaní štúdia doručené 2. februára 2019, posledným mesiacom, kedy je možné uplatniť si daňový bonus, je február 2019.

- Po ukončení štúdia štátnou skúškou v riadnom termíne: Ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška. Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia.

- Po ukončení štátnou skúškou v opravnom termíne: Ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31. augusta. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.

Povinná školská dochádzka a daňový bonus

Povinná školská dochádzka je desaťročná a súčasne trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku. V praxi to znamená, že rodič má nárok na daňový bonus a prídavok na dieťa, kým dieťa neukončí 10 rokov vzdelávania, respektíve do konca školského roka, v ktorom dieťa dovŕši 16 rokov veku. Treba zdôrazniť, že školský rok končí až 31. augusta. Podľa školského zákona platí, že žiak skončil plnenie povinnej školskej dochádzky, ak od začiatku plnenia povinnej školskej dochádzky absolvoval desať rokov vzdelávania v školách podľa tohto zákona alebo dňom 31. augusta príslušného školského roka, v ktorom žiak dovŕšil 16. rok veku, prípadne ak navštevuje školu v poradí už 11. rok.

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.).

Daňový bonus a príjem dieťaťa

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov), respektíve na vysokej škole. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Často sa v praxi stretávame s tým, že študenti na vysokých školách majú počas školského roka nejakú brigádu na privyrobenie. Daňový bonus je možné uplatniť bez ohľadu na dosiahnutý príjem študenta z brigády, ak sú splnené všetky zákonom stanovené podmienky. Študent na vysokej škole sa považuje za nezaopatrené dieťa, keďže sa sústavne pripravuje na povolanie štúdiom. Daňovník nemá nárok na daňový bonus jedine v tom prípade, že štúdium prebieha inou ako dennou formou.

Doklady potrebné na uplatnenie daňového bonusu

Daňovník preukáže nárok na vyplatenie daňového bonusu príslušnými dokladmi. Povinnou prílohou na vyplatenie daňového bonusu je kópia rodného listu dieťaťa, potvrdenie o návšteve školy u detí starších ako 16 rokov, prípadne rozhodnutie o prevzatí dieťaťa do náhradnej starostlivosti. Daňový úrad môže v prípade pochybností dodatočne požiadať daňovníka o preukázanie daňovej rezidencie na území Slovenskej republiky, o preukázanie, že dieťa navštevuje materskú, základnú alebo strednú školu na Slovensku (najmä v prípadoch, ak celý príjem daňovníka pochádza zo zahraničia), prípadne potvrdenie od príslušného mestského úradu, že dieťa žije s daňovníkom v jednej domácnosti.

Špecifické situácie

- Daňový bonus na vydatú dcéru: Daňovník si môže uplatniť daňový bonus aj na vydatú dcéru, ktorá je študentkou denného štúdia VŠ a žije s ním v spoločnej domácnosti, ak jej manžel nedosiahne v zdaňovacom období zdaniteľný príjem presahujúci zákonom stanovenú sumu (napríklad 4 922,82 eura za rok 2023). V takom prípade si otec dieťaťa uplatní daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti a manžel nespĺňal podmienky príjmu.

- Invalidný dôchodok dieťaťa: Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Ak dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024, nárok na daňový bonus zanikol od 1.2.2025, a to bez ohľadu na dátum spätnej platnosti dôchodku, rozhodujúci je dátum rozhodnutia.

Daňový bonus je dôležitým príspevkom pre rodiny, a preto je nevyhnutné dôkladne poznať a dodržiavať všetky podmienky pre jeho uplatnenie, najmä pri prechode detí medzi rôznymi stupňami vzdelávania alebo po jeho ukončení.

tags: #dieta #ukoncilo #vysoku #skolu #a #danovy