Daňový bonus na dieťa predstavuje významnú formu podpory pre rodiny na Slovensku. Je to nástroj, ktorý má za cieľ zmierniť finančné zaťaženie rodičov a iných osôb pri výchove detí. Vzhľadom na to, že podmienky a výška daňového bonusu sa v priebehu rokov menili, je dôležité mať aktuálne informácie. Tento článok poskytuje komplexný prehľad podmienok pre uplatnenie daňového bonusu na dieťa, ako aj prehľad zmien, ktoré nastali, a to najmä s ohľadom na novelu zákona o dani z príjmov a konsolidačné opatrenia, ktoré sú platné od začiatku roka 2025.

Úvod do problematiky daňového bonusu na dieťa

Daňový bonus na dieťa je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú nezaopatrené dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus znižuje priamo vypočítanú daň z príjmov. Uplatniť si ho môže len fyzická osoba s príjmami zo závislej činnosti alebo z podnikania. Cieľom tohto príspevku je poskytnúť ucelený pohľad na fungovanie daňového bonusu na dieťa, vrátane zmien v legislatíve a praktických príkladov. Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti).

Historický vývoj a kľúčové zmeny vo výške daňového bonusu

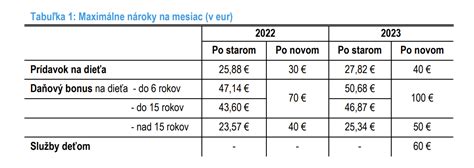

Výška daňového bonusu na dieťa prešla v priebehu rokov viacerými zmenami, ktoré reflektovali snahu štátu adresovať finančné potreby rodín a prispôsobiť podporu aktuálnym ekonomickým a demografickým podmienkam. V minulosti bola výška daňového bonusu na dieťa stanovená na 21,56 eur mesačne (čo predstavovalo 258,72 eur ročne). Táto suma bola základom pre výpočet bonusu pre každé oprávnené dieťa.

K zásadnej zmene došlo od apríla 2019, kedy novela zákona o dani z príjmov priniesla zvýšenie tejto sumy na dvojnásobok. Konkrétne, výška daňového bonusu sa zvýšila na 44,34 eur mesačne. Avšak, táto zvýšená suma bola aplikovateľná len pre deti do 6 rokov veku. Hlavným účelom tohto návrhu bolo zavedenie dvojnásobnej výšky tejto sumy na každé vyživované dieťa do 6 rokov. Poslankyne Anna Verešová (OĽaNO) a Petra Krištúfková (Sme rodina) chceli sumu daňového bonusu ešte zvýšiť. Zhodli sa, že daňový bonus by mal byť zvýšený nie o 22,17 eura mesačne, ako navrhuje Most-Híd, ale o dvojnásobok, teda o 44,34 eura mesačne. Zrušiť sa podľa nich malo aj obmedzenie daňového bonusu len na deti do šesť rokov. Návrh počítal s nepriaznivým vplyvom na rozpočet verejnej správy, ale podľa strany mal zároveň pozitívne sociálne vplyvy. Zmeny by v roku 2020 predstavovali výpadok na dani z príjmov fyzických osôb vo výške 74,6 milióna eur a v roku 2021 na úrovni 80,2 milióna eur. Parlament schválil dvojnásobný daňový bonus na dieťa do šiestich rokov. "S účinnosťou od 1. apríla 2019 sa oproti súčasnosti zvýši výška daňového bonusu u daňovníka, ktorý vyživuje dieťa do 6. rokov veku," uvádzali predkladatelia návrhu.

Prehľad zmien vo výške daňového bonusu v dôležitých obdobiach:

- Do apríla 2019: 21,56 eur mesačne na každé vyživované dieťa.

- Od apríla 2019: 44,34 eur mesačne (pre deti do 6 rokov), pričom pre staršie deti ostávala pôvodná suma.

- Od 1. januára 2025: V súlade s § 52zzp ods. 6 ZDP nárok na daňový bonus na vyživované dieťa podľa § 33 ods. 1 (v znení účinnom od 1. januára 2025) vzniká daňovníkovi už za kalendárny mesiac január 2025. Od 1. januára 2025 sa začínajú uplatňovať sumy uvedené v § 33 ods. 1 ZDP, schválené ešte zákonom č. 496/2022 Z. z. Tieto zmeny sú súčasťou širších konsolidačných opatrení a majú za cieľ nielen zlepšiť stav verejných financií, ale aj poskytnúť adresnejšiu podporu rodinám s deťmi. Mení sa aj výška bonusov na dieťa. Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa.

Detailné podmienky pre uplatnenie daňového bonusu

Podmienky uplatňovania daňového bonusu upravuje zákon o dani z príjmov. Na to, aby si daňovník mohol daňový bonus uplatniť, musí splniť niekoľko základných kritérií, ktoré sa s účinnosťou od 1. januára 2025 významne menia.

Základné podmienky pre uplatnenie daňového bonusu:

Nezaopatrené dieťa: Dieťa musí byť považované za nezaopatrené v zmysle zákona o prídavku na dieťa. Od 1. januára 2025 však platí kľúčová zmena: Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Pred týmto dátumom bolo možné uplatňovať bonus aj na deti do 25 rokov, ktoré sústavne pripravovali na povolanie štúdiom. Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

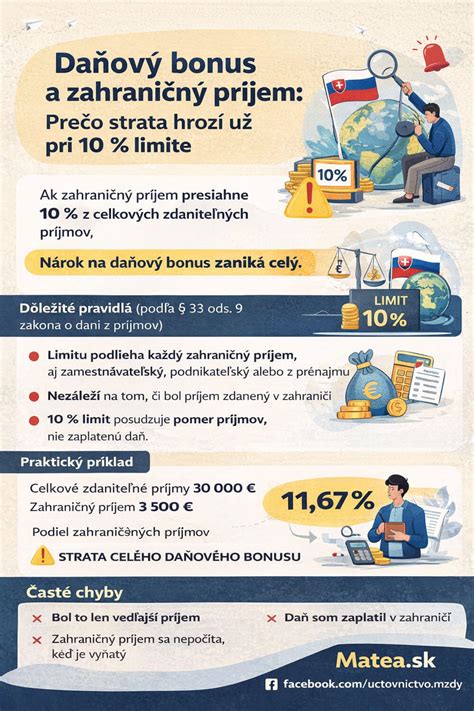

Príjmy daňovníka: Daňovník musí dosiahnuť zdaniteľné príjmy podľa § 5 zákona o dani z príjmov aspoň vo výške 6-násobku minimálnej mzdy alebo dosiahnuť zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázať základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2. Táto podmienka je kľúčová pre nárok na bonus. S účinnosťou od 1. januára 2025 sa navyše na uplatnenie nároku na daňový bonus vyžaduje dosahovanie aktívnych zdaniteľných príjmov v určitej výške. Aktívne príjmy zahŕňajú príjmy zo závislej činnosti (§ 5) alebo príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2), alebo ich úhrn. SPLNENIE NÁROKU NA DAŇOVÝ BONUS SA SKÚMA SAMOSTATNE U KAŽDÉHO Z PRÍJMOV (§5 A §6). Navyše, zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Dohoda rodičov: Ak podmienky spĺňajú obaja rodičia, daňový bonus si môže uplatniť len jeden z nich na základe vzájomnej dohody. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Nárok na invalidný dôchodok dieťaťa: Na daňový bonus nemá nárok daňovník pri dieťati, ktorému vznikol nárok na invalidný dôchodok.

Novinka! Daňový bonus od 1. januára 2025

Praktické aspekty uplatnenia daňového bonusu: Mesačne alebo ročne

Daňový bonus si môže uplatniť zamestnanec mesačne alebo podnikateľ ročne. Spôsob uplatnenia závisí od typu príjmu daňovníka a má priamy vplyv na cash flow rodiny.

Spôsoby uplatnenia daňového bonusu:

- Zamestnanec: Mesačne prostredníctvom zamestnávateľa. V tomto prípade sa daňový bonus znižuje preddavok na daň zo mzdy. Ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma, t. j. je mu reálne vyplatená. Je dôležité, aby si zamestnanec uplatňoval nárok na daňový bonus na mesačnej báze a nespoliehal sa na uplatnenie si nároku pri podaní daňového priznania za rok. Môže totiž dôjsť k situácii, že v niektorých mesiacoch splní podmienku príjmu (napríklad mesačnú hranicu 260 € platnú do 2025), ale v rámci celého roka ročnú hranicu príjmu (napríklad 3 120 € platnú do 2025) nesplní a nebude si môcť daňový bonus v daňovom priznaní uplatniť. Daňový bonus, ktorý si zamestnanec uplatní na mesačnej báze (z dôvodu, že v mesiaci mal príjem vyšší ako mesačná hranica), mu ostane aj v prípade, že nesplní ročnú hranicu príjmu.

- SZČO (samostatne zárobkovo činná osoba): Ročne pri podaní daňového priznania k dani z príjmov. Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája. Ak si ho zamestnanec neuplatňuje na mesačnej báze, daňový bonus mu znižuje jeho celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu.

Požadované doklady pre uplatnenie daňového bonusu:Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa: Na preukázanie vzťahu k dieťaťu.

- Doklad o štúdiu: Ak ide o dieťa, ktoré bolo do konca roka 2024 staršie ako 15 rokov a bolo nezaopatrené (t. j. nepracovalo a navštevovalo školu). Avšak s účinnosťou od 1. decembra 2019 sa zákonom 221/2019 Z. z. podľa čl. XV mení a dopĺňa zákon o dani z príjmov v § 37 ods. 2 tak, že potvrdenie školy o tom, že dieťa žijúce so zamestnancom v domácnosti sa sústavne pripravuje na povolanie štúdiom, platí vždy na školský rok, na ktorý bolo vydané. Potvrdenie podľa druhej vety a potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa sa nepredkladá zamestnávateľovi podľa osobitného predpisu, ak dieťa žijúce so zamestnancom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky; zamestnanec predloží údaje v rozsahu meno, priezvisko a rodné číslo alebo dátum narodenia dieťaťa potrebné na účel overenia statusu žiaka alebo študenta. Z uvedeného vyplýva, že zamestnanec naďalej predkladá predmetné Potvrdenie o návšteve školy v papierovej podobe zamestnávateľovi, ktorý nie je zamestnávateľom podľa osobitného predpisu (napr. zamestnávateľom je fyzická osoba, spol. s r. o.). Zamestnanec s príjmami len zo závislej činnosti, resp. daňovník s príjmami podľa § 6 ods. 1 a 2 zákona o dani z príjmov podávajúci daňové priznanie za rok 2019 na účely uplatnenia daňového bonusu nebude správcovi dane predkladať potvrdenie o návšteve školy pri dennom štúdiu na strednej či vysokej škole v SR. Od 1. januára 2025 je veková hranica pre daňový bonus 18 rokov, takže doklad o štúdiu už nie je preukazujúcim dokladom pre nárok po dovŕšení tohto veku.

- Potvrdenie o spoločnej domácnosti: Je to dôležité napríklad pri dieťati zverenom do starostlivosti.

- Potvrdenie od zamestnávateľa druhého rodiča: Potvrdenie, že si druhý rodič neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

Systém krátenia a obmedzenia daňového bonusu: Kedy a prečo?

Nárok na daňový bonus môže byť krátený na základe aplikácie § 33 ods. 6 ZDP, ak daňovník nedosahuje dostatočne vysoký základ dane z príjmov. Od 1. júla 2022 bolo kritérium minimálnej výšky príjmu nahradené percentuálnym limitom základu dane. Krátenie nároku na daňový bonus je dôležitý mechanizmus, ktorý zabezpečuje adresnosť podpory a zároveň zohľadňuje príjmovú situáciu daňovníka.

Krátenie nároku na daňový bonus a ako sa mu vyhnúť:

- Percentuálny limit: Výška daňového bonusu je limitovaná percentom zo základu dane daňovníka. Ak je základ dane nízky, nárok na daňový bonus sa kráti. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Od 1. januára 2025 je zvýšenie percentuálneho limitu základu dane (na tento cieľ presne vyšpecifikovaného v § 33 ods. 6) v závislosti od počtu detí jednou z kľúčových zmien. Táto zmena má pozitívny dopad na nízkopríjmové rodiny, najmä na neúplné rodiny, ktorým doterajšia právna úprava neumožňovala uplatniť si plnú sumu daňového bonusu.

- Aktívne príjmy: Na uplatnenie nároku na daňový bonus je potrebné dosahovať aktívne zdaniteľné príjmy.

- Navýšenie základu dane: Ak daňovník nemá dostatočný základ dane na uplatnenie si celého nároku, môže si pri podaní daňového priznania navýšiť svoj základ dane o základ dane druhej oprávnenej osoby vyživujúcej dieťa v domácnosti. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, môže sa uplatniť tento mechanizmus.

- Zohľadnenie § 33 ods. 8 ZDP: V niektorých prípadoch je možné zohľadniť aj základ dane z príjmov podľa § 5 alebo základ dane z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn.

- Limity na znižovanie daňového bonusu pri vysokom príjme: Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane daňovníka a sumou 25 740 eur. Táto hranica je platná pre rok 2025. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Nové pravidlá pre vrátenie daňového bonusu od 1. januára 2025: Pre rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane môže vyjsť nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť. Toto je významná zmena, ktorá vyžaduje dôkladnú kontrolu ročného zúčtovania.

Vplyv počtu detí na výšku daňového bonusu a príjmové limity

Počet detí, na ktoré si daňovník uplatňuje daňový bonus, má priamy vplyv na maximálnu sumu daňového bonusu, ktorú si môže uplatniť. Tento vplyv sa prejavuje najmä prostredníctvom percentuálneho limitu základu dane, ktorý je nastavený progresívne. Rodičia s viacerými deťmi môžu získať vyšší daňový bonus.

Ako ovplyvňuje počet detí výšku daňového bonusu (od 1. januára 2025):

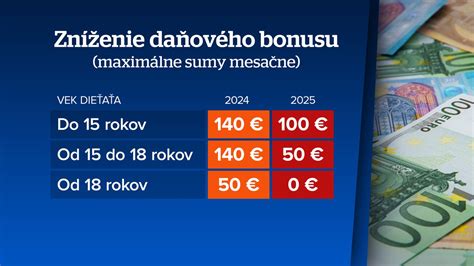

- Jedno dieťa: Rodič si môže uplatniť daňový bonus až do výšky 20 % zo svojho základu dane. Maximálna mesačná suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Maximálna mesačná suma daňového bonusu na dieťa od 15 do 18 rokov je 50 eur mesačne.

- Dve deti: Ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane.

- Tri deti: Ak máte tri deti, tento limit sa zvýši na 43 % vášho základu dane.

- Štyri deti: Limit sa zvyšuje na 46 % základu dane.

- Päť detí: Limit sa zvyšuje na 48 % základu dane.

- Šesť a viac detí: Limit sa zvyšuje na 50 % základu dane.

Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť, pričom sa aplikujú uvedené percentuálne limity. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity (napríklad ročnú hranicu 25 740 eur, kedy sa bonus kráti o desatinu rozdielu medzi čiastkovým základom dane a stanovenou hranicou).

Príklady z praxe: Aplikácia daňového bonusu v rôznych situáciách pre rok 2025

Pre lepšie pochopenie fungovania daňového bonusu uvádzame niekoľko praktických príkladov z praxe, ktoré ilustrujú aplikáciu nových pravidiel platných od 1. januára 2025. Pri týchto príkladoch je potrebné mať na pamäti, že maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur mesačne.

Príklad 1: Zamestnankyňa s dvoma deťmiZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus: Pri dvoch deťoch je percentuálny limit 36 % zo základu dane.Výpočet: 36 % z 1 000 eur = 360 eur. Maximálny daňový bonus na dve deti do 15 rokov je 2 x 100 eur = 200 eur.Keďže 360 eur je viac ako 200 eur, zamestnankyňa má nárok na plnú sumu daňového bonusu, t. j. 200 eur mesačne.

Príklad 2: Zamestnanec pracujúci na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus: Pri jednom dieťati je percentuálny limit 20 % zo základu dane.Výpočet: 20 % z 330 eur = 66 eur. Maximálny daňový bonus na jedno dieťa do 15 rokov je 100 eur mesačne.Keďže 66 eur je menej ako 100 eur, nárok na daňový bonus je v tomto prípade obmedzený na 66 eur.

Príklad 3: Zamestnankyňa s tromi deťmi rôzneho vekuZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu od 1. januára 2025, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2 (pre deti vo veku 10 a 12 rokov), tzn. 36 %. Maximálna suma daňového bonusu pre tieto dve deti je 2 x 100 eur = 200 eur mesačne.

Príklad 4: Zamestnankyňa s vysokým základom dane (ročný výpočet)Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Ročný nárok na daňový bonus bez obmedzenia by bol 12 mesiacov x 100 eur = 1 200 eur.Ročný limit základu dane, po ktorom sa daňový bonus kráti, je 25 740 eur pre rok 2025.Výpočet krátenia: Rozdiel medzi dosiahnutým základom dane a limitom je 27 500 eur - 25 740 eur = 1 760 eur.Zníženie daňového bonusu o 1/10 tohto rozdielu: 0,1 * 1 760 eur = 176 eur.Skutočný ročný nárok na daňový bonus: 1 200 eur - 176 eur = 1 024 eur. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Príklad 5: Douplatnenie daňového bonusu (kontext 2023, princípy pre 2025)Zamestnanec si u svojho zamestnávateľa celý rok 2023 uplatňoval daňový bonus na dve deti vo veku do 18 rokov. Jeho ročný základ dane vypočítaný z príjmov zo závislej činnosti predstavuje sumu 9 000 eur. Zamestnávateľ pre nižší príjem nepriznal zamestnancovi daňový bonus v plnej sume 3 360 eur (140 eur × dve deti × 12 mesiacov). Priznal mu daňový bonus len v sume 2 227 eur.Zamestnanec podáva daňové priznanie kvôli douplatneniu si daňového bonusu navýšením svojho základu dane o základ dane z príjmov zo závislej činnosti manželky (matky detí), ktorý za rok 2023 predstavuje sumu 4-tisíc eur.Celkový základ dane na účely daňového bonusu: 9 000 eur (zamestnanec) + 4 000 eur (manželka) = 13 000 eur.S aplikáciou pravidiel z roku 2025 (napr. pre dve deti limit 36% zo základu dane): 36% z 13 000 eur = 4 680 eur.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 by bola 2 x 100 eur x 12 mesiacov = 2 400 eur. Keďže 4 680 eur je viac ako 2 400 eur, nárok by bol na plnú sumu 2 400 eur. Ak by bol nárok v roku 2023 vypočítaný podobne, rozdiel medzi 2 227 eur a 2 400 eur by predstavoval sumu na douplatnenie. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2, môže uplatniť nárok na daňový bonus.

Príklad 6: Krátenie daňového bonusu pri vysokom mesačnom základe daneZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Mesačný limit základu dane, po ktorom sa daňový bonus kráti, je (25 740 eur / 12) = 2 145 eur.Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur.Výpočet krátenia: Rozdiel medzi dosiahnutým základom dane a mesačným limitom je 2 400 eur - 2 145 eur = 255 eur.Suma daňového bonusu sa zníži o 1/10 rozdielu: 0,1 * 255 eur = 25,50 eur.Skutočný mesačný nárok na daňový bonus: 100 eur - 25,50 eur = 74,50 eur.

Príklad 7: Kombinácia detí rôznych vekových kategórií a krátenieZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur.Maximálna suma daňového bonusu na dieťa do 15 rokov (4 roky) je 100 eur mesačne. Na dieťa od 15 do 18 rokov (17 rokov) je 50 eur mesačne. Celkový maximálny nárok je 100 + 50 = 150 eur.Pri dvoch deťoch je percentuálny limit 36 % zo základu dane: 36 % z 2 550 eur = 918 eur.Keďže 918 eur je viac ako 150 eur, uplatní sa maximálny nárok 150 eur, ak nebude krátený pre vysoký základ dane.Mesačný limit základu dane, po ktorom sa daňový bonus kráti, je 2 145 eur.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur.Výpočet krátenia: Rozdiel medzi dosiahnutým základom dane a mesačným limitom je 2 550 eur - 2 145 eur = 405 eur.Suma daňového bonusu sa zníži o 1/10 rozdielu: 0,1 * 405 eur = 40,50 eur.Skutočný mesačný nárok na daňový bonus: 150 eur - 40,50 eur = 109,50 eur.

Príklad 8: Ročné zúčtovanie pri výkyvoch príjmov a douplatnenie bonusuZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (pretože bol nad mesačným limitom 2 145 eur, a po krátení by bol nárok buď nulový, alebo veľmi nízky, a zamestnávateľ ho už nemusí priznať). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (2 deti x 100 eur/mesiac x 12 mesiacov).Ročný limit základu dane pre krátenie je 25 740 eur.Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur.Výpočet ročného nároku na daňový bonus s percentuálnym limitom pre dve deti (36%): 36 % z 25 500 eur = 9 180 eur.Keďže 9 180 eur je výrazne viac ako maximálny možný ročný bonus 2 400 eur, zamestnanec má nárok na plnú sumu 2 400 eur.Zamestnávateľ počas roka priznal 2 200 eur, takže v ročnom zúčtovaní zamestnanec dostane douplatnený rozdiel: 2 400 eur - 2 200 eur = 200 eur.

Príklad 9: Vplyv vysokého ročného základu dane a povinnosť vrátenia bonusuZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?Ročný limit základu dane, po ktorom sa daňový bonus kráti, je 25 740 eur.Ročný základ dane zamestnanca (26 350 eur) prekračuje tento limit.Výpočet krátenia: Rozdiel je 26 350 eur - 25 740 eur = 610 eur.Zníženie daňového bonusu o 1/10 tohto rozdielu: 0,1 * 610 eur = 61 eur.Pôvodný ročný nárok bol 1 200 eur. Skutočný ročný nárok po krátení: 1 200 eur - 61 eur = 1 139 eur.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)).Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Daňový bonus vs. prídavky na deti: Rozdiely a súvislosti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci oba sú formou štátnej podpory rodín s deťmi. Napriek podobnému cieľu sa líšia v mechanizme uplatňovania a podmienkach nároku.

Aký je rozdiel medzi daňovým bonusom a prídavkami na deti?

- Daňový bonus na dieťa:

- Má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určitú percentuálnu výšku (napr. 6-násobok minimálnej mzdy).

- Výška bonusu závisí od veku dieťaťa (od 1. januára 2025 ide o 100 Eur mesačne na jedno dieťa do 15 rokov alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov).

- Bonus sa podľa podmienok poskytuje buď na mesačnej báze (zamestnanci) alebo raz ročne pri daňovom priznaní (SZČO).

- Znižuje priamo vypočítanú daň z príjmov. Ak je vyšší ako daň, štát preplatok vyplatí.

- Na jeho uplatnenie je potrebné splniť špecifické podmienky týkajúce sa výšky základu dane a aktívnych príjmov.

- Prídavky na deti:

- Sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje).

- Poskytujú sa bez ohľadu na príjem rodiča. Nie sú závislé od výšky príjmu ani od odvedených daní.

- Sú vyplácané mesačne príslušným úradom práce, sociálnych vecí a rodiny.

- Sú univerzálnou dávkou, ktorej cieľom je pokryť časť nákladov spojených s výchovou a výživou detí.

Obidve formy podpory sa dajú kombinovať a nie sú navzájom vylúčiteľné. Rodina môže poberať prídavky na deti a zároveň si uplatňovať daňový bonus, ak spĺňa všetky zákonom stanovené podmienky pre každú z týchto foriem podpory.

Optimalizácia a tipy pre uplatnenie daňového bonusu

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Aby daňovníci naplno využili jeho potenciál a vyhli sa prípadným komplikáciám, je vhodné zvážiť niekoľko kľúčových aspektov.

- Kombinácia s inými daňovými výhodami: Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov či daňové úľavy na dobrovoľné príspevky do 3. piliera. Správna kombinácia týchto nástrojov môže viesť k výraznému zníženiu celkovej daňovej povinnosti.

- Dôležitosť mesačného uplatňovania pre zamestnancov: Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne. Týmto spôsobom sa optimálne znížia preddavky na daň, čo vedie k vyššej čistej mzde každý mesiac. Navyše, ako už bolo spomenuté, mesačné uplatnenie môže zabrániť strate nároku na bonus v prípade, že ročný príjem nesplní zákonom stanovené podmienky, hoci v jednotlivých mesiacoch bol nárok splnený. Musí zamestnanec upozorniť zamestnávateľa, že má nárok na „dvojnásobný bonus“? Nie, túto skutočnosť zamestnanec do Vyhlásenia neuvádza a ani zamestnávateľ nemá nárok, aby toto od zamestnanca vyžadoval. Nie, zamestnanec nemá žiadnu inú povinnosť dokladovania tejto skutočnosti. Postupuje rovnakým spôsobom, ako postupoval doteraz.

- Prehodnotenie, ktorý rodič si bonus uplatní: Ak podmienky spĺňajú obaja rodičia, je vhodné zvážiť, ktorý z nich si daňový bonus uplatní. V niektorých prípadoch, najmä ak jeden z rodičov má vyšší základ dane, môže byť výhodnejšie, aby si bonus uplatnil ten s vyšším príjmom, čo môže znížiť riziko krátenia daňového bonusu, alebo umožní douplatnenie bonusu v plnej výške.

- Monitorovanie príjmových limitov: Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Pravidelná kontrola príjmov a predpokladaného základu dane môže pomôcť predísť nepríjemným prekvapeniam v ročnom zúčtovaní, ako je napríklad povinnosť vrátiť časť už vyplateného daňového bonusu, ktorá je platná od 1. januára 2025.

- Využitie Rodinnej kalkulačky: Pre informatívny výpočet môžete použiť Rodinnú kalkulačku (od Inštitútu finančnej politiky). Tento nástroj môže poskytnúť orientačný prehľad o výške nároku a pomôcť pri plánovaní.

- Odborná konzultácia: Konkrétnu situáciu odporúčame riešiť so mzdovou účtovníčkou, prípadne iným daňovým poradcom. Daňová legislatíva je zložitá a neustále sa vyvíja, preto je profesionálne poradenstvo pri optimalizácii daňového bonusu veľmi cenné.

tags: #dvojnasobny #danovy #bonus #na #dieta