Dostupné bývanie predstavuje jednu z najväčších výziev pre mladých ľudí a mladé páry na Slovensku. Vysoké ceny nehnuteľností, prísne podmienky hypoték a neistota na realitnom trhu často bránia mladomanželom v osamostatnení sa a budovaní vlastného domova. Štát preto prichádza s nástrojmi, ktoré majú pomôcť prekonať tieto prekážky. Hypóteka pre mladých je špecifický typ úveru na bývanie, ktorý je spojený so štátnou podporou a príspevkami bánk, pričom jeho cieľom je uľahčiť mladým ľuďom prístup k vlastnému bývaniu. V priebehu rokov prešla táto forma podpory viacerými zmenami, a preto je dôležité poznať aktuálne podmienky a možnosti, ktoré sú k dispozícii. Plánovanie rodiny a príchod dieťaťa so sebou prináša nielen radosť, ale aj nové finančné výzvy, ktoré môžu ovplyvniť schopnosť splácať úver. Preto je kľúčové vopred sa informovať o všetkých dostupných možnostiach a formách pomoci, aby sa mladé rodiny vyhli zbytočnému stresu.

Hypotéka pre mladých: Základné princípy a historický kontext

Hypotéka pre mladých, pôvodne známa ako hypotéka so štátnym príspevkom pre mladých, je úver na bývanie so zníženou úrokovou sadzbou, ktorá je výsledkom štátneho príspevku (štátnej bonifikácie) a príspevku banky. Tento mechanizmus má za úlohu zmierniť finančnú záťaž pri kúpe nehnuteľnosti a podporiť mladých ľudí v zriaďovaní si vlastného bývania. Štátny príspevok sa stanovuje pre každý kalendárny rok a platí pre všetky hypotéky, ktoré spĺňajú podmienky na jeho získanie. Je dôležité si uvedomiť, že forma a výška tejto podpory sa v priebehu času menila v závislosti od legislatívnych úprav a ekonomickej situácie na trhu.

V minulosti, napríklad v roku 2017, bol štátny príspevok poskytovaný maximálne do výšky 50 000 eur a štát prispieval 2 % ročne. Hypotekárna banka zvyčajne pridala ďalšie 1 %, čím sa celkové zvýhodnenie úrokovej sadzby zvýšilo na 3 %. Tieto príspevky sa poskytovali na 5 rokov od začatia úročenia hypotéky, čo predstavovalo významnú pomoc pre mladé rodiny. Banky sa vtedy tiež zaviazali umožniť odklad splátok istiny, mimoriadne splátky bez poplatku a zníženie splátok až na polovicu pri narodení dieťaťa, čo platilo pre hypotéky poskytnuté od 1. apríla daného roka. Tento historický kontext ukazuje snahu štátu a finančných inštitúcií prispôsobovať podporu meniacim sa potrebám a podmienkam. Dnes, hoci sa systém zmenil, základný princíp - podpora dostupnosti bývania pre mladých - ostáva rovnaký.

Kľúčové podmienky pre získanie hypotéky pre mladých

Pre získanie hypotéky pre mladých, bez ohľadu na jej konkrétnu formu, je potrebné splniť niekoľko základných podmienok, ktoré sú legislatívne dané a platia pre všetkých žiadateľov.

Vekové kritériá: Žiadateľ musí mať viac ako 18 rokov a menej ako 35 rokov. Ak žiadajú manželia, musia túto podmienku spĺňať obaja. Toto kritérium zabezpečuje, že podpora je cielená na demografickú skupinu, ktorá je vo fáze zakladania rodiny a budovania kariéry.

Príjemové limity: Priemerný mesačný príjem žiadateľa za predchádzajúci kalendárny rok nesmie presiahnuť určitú hranicu. V minulosti to bol napríklad 1,3-násobok priemernej mesačnej nominálnej mzdy za kalendárny štvrťrok predchádzajúci kalendárnemu štvrťroku, v ktorom bola podaná žiadosť o hypotéku. Pre dvoch žiadateľov (manželia, partneri) je táto hranica dvojnásobná. Pre zmluvy uzavreté do 31. decembra 2023 platilo, že príjem poberateľa hypotéky musel byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov išlo o koeficient 2,6-násobok.Od 1. januára 2024 sa tieto limity menia: príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, a v prípade manželov ide o 3,2-násobok. Napríklad, pre hypotéky vybavované od 1. októbra do 31. decembra aktuálneho roka, ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku, ich spoločný príjem musí byť nižší ako 3,2-násobok priemernej mesačnej mzdy, aby spĺňali podmienky pre novú podporu. Do príjmov sa pritom nezarátavajú sociálne dávky, ako sú rodičovský príspevok, materská alebo dôchodky, čo je dôležité pre rodiny s deťmi.

Účel úveru: Úver musí byť použitý na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti určenej na bývanie. Účel úveru musí byť zdokladovaný, aby bolo možné overiť, že prostriedky sú skutočne použité na bývanie.

Okrem legislatívnych kritérií, ktoré sú v každej banke rovnaké, potrebujú žiadatelia splniť aj interné podmienky banky, ktorá posudzuje ich údaje aj bonitu, to znamená schopnosť hypotéku splácať z ich príjmu. Stanovenie čistého príjmu je pre banku jednoduché, pretože si ho overí pomocou online dopytu v Sociálnej poisťovni.

Daňový bonus na zaplatené úroky z hypotéky

Súčasné formy štátnej podpory bývania

Vzhľadom na zmeny v úrokových sadzbách a podmienkach na trhu sa forma štátnej podpory pre mladých pri hypotékach menila. Aktuálne existujú rôzne možnosti, ktoré sú určené na uľahčenie financovania bývania.

Daňový bonus na zaplatené úroky

Od roku 2024 je zavedená nová forma podpory, a to daňový bonus na zaplatené úroky. Táto forma podpory, ktorá nahrádza predchádzajúci štátny príspevok pre mladých poberateľov hypotekárneho úveru (bonifikáciu úrokovej sadzby), spočíva v daňovom bonuse na zaplatené úroky. Štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 eur ročne. Tento bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov, počnúc mesiacom, kedy žiadateľ začal platiť úrok banke. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Podmienky pre získanie daňového bonusu (od roku 2024):

- Vek: Všetci žiadatelia musia mať v čase žiadosti o hypotéku od 18 do 35 rokov.

- Príjem: Maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 pre žiadosti podané v roku 2025 je 2374,4 eur. Pre dvoch žiadateľov je táto suma dvojnásobná, teda 4748,8 eur. Ako už bolo spomenuté, do príjmov sa nezarátavajú sociálne dávky (rodičovský príspevok, materská, dôchodky).

Ako získať daňový bonus:

- Požiadajte banku o potvrdenie o zaplatených úrokoch za predchádzajúci kalendárny rok.

- Uplatnite si daňový bonus prostredníctvom zamestnávateľa (ročným zúčtovaním dane) alebo podaním daňového priznania.

- Priložte potvrdenie banky o výške zaplatených úrokov.V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Pozor na zmeny pre zmluvy uzavreté v rôznych obdobiach!Pre zmluvy uzavreté do 31. decembra 2023 platí, že daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.Ako príklad si zoberme situáciu Stana a jeho manželky (obaja 21 rokov), ktorým banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (limit pre výpočet bonusu) je to polovica, teda 600 eur. Stano si môže uplatniť 50 % zo 600 eur, čo je 300 eur, a to je menej ako maximálnych 400 eur. Stano má teda nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Opäť platí, že táto nehnuteľnosť sa nesmie prenajímať. Bližšie informácie je možné nájsť na stránke Ministerstva financií SR.

Príspevok na zvýšenú splátku úveru na bývanie

V súvislosti s nárastom úrokových sadzieb bol zavedený aj príspevok na zvýšenú splátku úveru na bývanie. Tento príspevok má pomôcť nízkopríjmovým domácnostiam zvládnuť zvýšené mesačné splátky, čím sa snaží zamedziť ohrozeniu ich bývania.

Kto má nárok na príspevok:

- Dlžník alebo spoludlžník uvedený na zmluve o úvere na bývanie.

- Zmluva o úvere s fixáciou úrokovej sadzby musí byť uzatvorená pred 1.1.2024, pričom došlo k zvýšeniu úrokovej sadzby po 31.12.2022.

- Zmluva o refinancovanom úvere s refixom musí byť uzatvorená pred 1.6.2024, pri ktorej došlo k zvýšeniu úrokovej sadzby po 31.12.2022 a úver bol poskytnutý na splatenie úverov na bývanie.

Príjem pre posúdenie nároku: Posudzuje sa zdaniteľný príjem za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť. Toto kritérium zabezpečuje, že pomoc je adresovaná tým, ktorí ju skutočne potrebujú.

Výška príspevku: Žiadateľ má nárok na 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou a referenčnou splátkou, najviac však 150 eur mesačne.

Ako požiadať o príspevok: Podajte písomnú žiadosť na tlačive určenom Ústredím práce, sociálnych vecí a rodiny. Je dôležité postupovať podľa pokynov úradu, aby bola žiadosť riadne spracovaná.

Rozšírené možnosti financovania bývania pre mladé rodiny

Okrem štátnych príspevkov a daňových bonusov existujú aj ďalšie možnosti, ako si mladí ľudia môžu uľahčiť financovanie bývania a riešiť svoju bytovú situáciu.

Úvery zo Štátneho fondu rozvoja bývania (ŠFRB)

ŠFRB ponúka úvery s nízkym úrokom pre rôzne skupiny ľudí, vrátane mladých rodín. Jeho cieľom je podporovať financovanie štandardného bývania, čo sleduje hlavne na základe limitov podlahovej plochy bytu.Podmienky úveru zo ŠFRB:

- Úroková sadzba: Iba 1 % p. a., čo je výrazne pod trhovými sadzbami.

- Doba splatnosti: Maximálne 40 rokov, s podmienkou, že lehota splatnosti nepresiahne 65. rok veku žiadateľa.

- Výška úveru: Môže dosiahnuť maximálne 100 % z obstarávacej ceny bytu alebo stavby, avšak najviac 180 000 eur.

- Hodnota zakladanej nehnuteľnosti: Musí byť aspoň 1,3-násobok výšky požadovaného úveru.

- Limity podlahovej plochy: Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m2 vrátane plochy balkónov, lodžií a terás. Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m2, pričom do tejto plochy sa nezapočítava podlahová plocha balkóna, lodžie a terasy.

- Príjemové limity: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 eur (mesačne) na dvojčlennú domácnosť. Pre trojčlennú rodinu (dvaja dospelí a jedno dieťa) je tento maximálny príjem vo výške 2 951,20 eur. Príjem sa vypočítava ako 5-násobok životného minima podľa počtu členov domácností. Minimálny príjem počítaný len pre dvojicu dospelých žiadateľov: Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 604,67 eur mínus záväzky, pričom výsledná suma musí byť vyššia alebo rovná výške mesačnej splátky požadovaného úveru. Príjem sa vypočítava ako 1,3-násobok životného minima domácnosti mínus záväzky, a táto suma musí byť väčšia alebo rovná výške mesačnej splátky požadovaného úveru.

Mladomanželské pôžičky od ŠFRB

Mladomanželské pôžičky, poskytované zo Štátneho fondu rozvoja bývania, sú ďalším nástrojom štátnej podpory, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie. Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov.Mladomanželia môžu do jedného roka od sobáša požiadať o túto pôžičku. Štát poskytne až 15 000 eur s úrokom 1 % p. a. a so splatnosťou 15 rokov.

Výhody mladomanželskej pôžičky:

- Jednou z najvýhodnejších vlastností mladomanželskej pôžičky je zaujímavý úrok 1 % počas celého obdobia splácania, ktorým disponuje tento typ úveru.

- Ďalšou výhodnou vlastnosťou je aj možnosť na základe požiadania odpustiť 2 000 eur z úveru, ak sa žiadateľovi narodí dieťa a dožije sa aspoň 1 roku, alebo v prípade, že si ho osvojí a žije s ním v spoločnej domácnosti aspoň 1 rok.

Nevýhody mladomanželskej pôžičky:

- Nevýhodou pri tomto type pôžičky sú všetky limity od podlahových plôch bytov až po maximálne možné príjmy, ktoré sme už spomenuli v sekcii o ŠFRB úveroch.

- Hlavným nedostatkom je, samozrejme, dĺžka schvaľovania, keď si reálne nevieme predstaviť, aby predávajúci čakal 110 dní za kupujúcim. Termín podania žiadosti je v tomto prípade vymedzený a nie je tak možné urobiť kedykoľvek. Ide o časové rozhranie od 15. januára do 30. septembra v jednom kalendárnom roku. Žiadosť sa podáva na mestskom úrade, ktorý má 15 pracovných dní na to (v prípade kompletne doloženej žiadosti), aby žiadosť spracoval a poslal ŠFRB. ŠFRB má zase až 110 dní na to, aby vydal stanovisko - teda schválil, prípadne zamietol žiadosť. Fond o žiadosti rozhodne najneskôr do 31. decembra.

Štátny fond rozvoja bývania a celkovo aj štát chápu túto mladomanželskú pôžičku skôr ako podporu pre mladých, ktorí musia zároveň byť aj cieľovou skupinou, tzn. spĺňať prísne kritériá.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania, čím sa stavebné sporenie stáva flexibilným nástrojom pre dlhodobé plánovanie.

Finančné plánovanie pre mladých: Od prvých zárobkov po vlastné bývanie

Budovanie finančného zabezpečenia by mal mladý človek budovať od prvej brigády, najneskôr od prvej výplaty. No už predtým môžu pevné základy finančnej prosperity detí položiť ich rodičia či starí rodičia. Sporiť, respektíve investovať, môžu svojim deťom či vnúčatám od ich narodenia. Podľa slov finančného konzultanta spoločnosti Simplea Michala Kurku, by napríklad investovanie detských prídavkov mohlo deťom do dospelosti vybudovať slušný kapitál.

Mladé páry stále najčastejšie riešia hypotéky. Na Slovensku prakticky každý túži po vlastnom bývaní, no prístup k jeho financovaniu sa líši. Hoci platí, že nikdy nie je neskoro, najlepšie je začať s prípravou na budúcu hypotéku čo najskôr. Dobré je začať už vtedy, keď človek začne byť ekonomicky aktívny - pokojne už počas prvej letnej brigády. Už vtedy je dobré časť peňazí investovať. Dopredu však môžu myslieť aj rodičia či starí rodičia, ktorí môžu deťom odkladať financie na štart do života. Často sa radí klientom, že ak im to ich rozpočet umožňuje, môžu napríklad investovať celú sumu prídavku na dieťa.

Pravidlo 10-20-30-40 pre rozdelenie príjmov:Najlepšie je začať čo najskôr. Odborníci odporúčajú pravidlo 10 - 20 - 30 - 40. Znamená to, že 10 % z príjmu by si človek mal odkladať na rezervu a zabezpečenie príjmu, 20 % smerovať na budúcnosť, 30 % tvoria náklady na bývanie a zvyšných 40 % je určených na spotrebu. Tieto "ideálne finančné miery domácnosti" pomáhajú mladým ľuďom efektívne spravovať svoje financie a pripraviť sa na budúce výdavky.

Finančná rezerva a plánovanie rodiny:Odporúča sa mať odloženú sumu v hodnote troch až šiestich mesačných výdavkov. Ak však pár plánuje dieťa, je lepšie počítať s vyššou rezervou. Prvé roky s dieťaťom sú finančne náročné a treba myslieť aj na to, že domácnosť na čas príde o jeden príjem, keď bude jeden z rodičov na materskej dovolenke alebo rodičovskej dovolenke.Väčšina párov, ktoré spolupracujú s finančnými poradcami, má spoločné financie. Ak už bývajú spolu, vnímajú to ako jeden rozpočet a neriešia presný pomer. Hoci sa nájdu aj výnimky, je dôležité, aby mladí ľudia mysleli dopredu, pretože financie sú na Slovensku stále pomerne citlivou témou. Otázka spoločnej finančnej budúcnosti by mala prísť hneď po otázke „Chceme byť spolu?“. Páry by si mali otvorene povedať, aké majú predstavy o bývaní, rodine, budovaní rezervy či investovaní, ešte pred manželstvom.

Príprava na hypotéku: Praktické tipy a kritériá bánk

Spoločné bývanie je ďalším veľkým míľnikom v živote mladého páru. Na to, aby sa dosiahlo na vlastné bývanie, je potrebné nastaviť financie systematicky a premyslene. Treba si uvedomiť, že hypotéka nie je šprint, ale beh na dlhú trať. Dôležité je mať jasno vo výške úveru, ale aj povinnostiach, ktoré sú s hypotékou spojené.

Vlastné zdroje a sporiace návyky:Vždy sa pripomína, že bývanie by malo tvoriť približne 30 % rodinného rozpočtu, a to platí aj pre výšku hypotéky. Od roku 2018 už na Slovensku nie je možné získať hypotéku na celú hodnotu nehnuteľnosti. Vo väčšine prípadov hypotéka pokryje 80 % hodnoty nehnuteľnosti, výnimočne 90 %. Preto je potrebné mať minimálne 10 % až 20 % vlastných zdrojov. Pri dnešných cenách nehnuteľností môže byť našetriť takúto sumu náročné. Preto je vhodné začať sporiť čím skôr a najlepšie tak, aby ste tieto peniaze mali bezpečne odložené bokom na oddelenom sporiacom účte. V prípade, že sa vám nepodarí tieto peniaze nasporiť, existujú aj ďalšie možnosti, ako náklady dofinancovať, napríklad kombinovaním s úverom zo ŠFRB alebo stavebným sporením.

Úverový register a bonita:Banky sledujú úverový register, ktorý obsahuje informácie o predchádzajúcich úverových záväzkoch a ich splácaní. Ak sú v ňom problémy so splácaním, môže to klienta diskvalifikovať. Častými príčinami negatívnych záznamov sú hazard, neplatenie splátok za pôžičky či leasingy. Preto je dôležité udržiavať si čistú úverovú históriu. Ešte pred žiadosťou o hypotéku by ste si mali overiť, či spĺňate všeobecné podmienky, bez ktorých hypotéku s daňovým bonusom nedostanete. Samozrejme, okrem legislatívnych kritérií, ktoré sú v každej banke rovnaké, potrebujete splniť aj interné podmienky banky, ktorá posudzuje vaše údaje aj bonitu, to znamená schopnosť hypotéku splácať z vášho príjmu.

Znalecký posudok a ohodnotenie nehnuteľnosti:Na to, aby banka zistila cenu nehnuteľnosti, bude potrebné vypracovať znalecký posudok. Ten je dnes možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom alebo na to určenou pomôckou. Cena nehnuteľnosti uvedená v znaleckom posudku má priamy vplyv na maximálnu výšku hypotéky, ktorú vám banka môže poskytnúť.

Porovnávanie ponúk:V prvom rade je kľúčové porovnať viacero ponúk a nespoliehať sa iba na „svoju“ banku. Záujemcovia o hypotéku nesmú pozerať iba na úrok, ale aj na poplatky, podmienky predčasného splatenia či poistenia. Dôkladné porovnanie môže priniesť výrazné úspory počas celej doby splácania. A samozrejme - mať finančnú rezervu. Neočakávané udalosti prídu vždy, a preto je lepšie byť pripravený.

Narodenie dieťaťa a hypotéka: Zvládanie zmien a dostupné riešenia

Narodenie dieťaťa je radostná udalosť, ktorá na hypotéku nemusí mať priamy vplyv. Tým, že vám v rodine vypadne jeden príjem, môžu však vzniknúť obavy, či aj v novej situácii dokážete hypotéku spoľahlivo splácať. Banka sa aj v tomto prípade snaží zmierniť následky vzniknutej situácie, ak si to vyžaduje životná situácia.

Zníženie splátok istiny úveru:Zo zákona máte nárok na zníženie splátok istiny úveru, ak ste neprekročili v čase podania žiadosti o úver vek 35 rokov (týka sa oboch rodičov). Zníženie je možné počas troch rokov, teda až 36 mesiacov, od narodenia alebo osvojenia dieťaťa. Treba počítať s tým, že celkové preplatenie hypotéky sa tak zvýši a splátky po skončení zníženia splátok narastú, keďže istina sa počas tohto obdobia nesplácala.

Mimoriadne splátky:Na druhej strane, ak začnete obaja zarábať po skončení rodičovskej dovolenky, mnohé banky ponúkajú možnosť vkladať mimoriadne splátky a znižovať si tak zostatok úveru aj výšku splátok. Táto flexibilita je dôležitá, aby sa preplatenie úveru minimalizovalo po tom, ako sa finančná situácia rodiny opäť stabilizuje. Niektoré banky umožňujú tieto operácie dokonca priamo cez internet banking, čo značne uľahčuje správu financií.

Odpustenie časti dlhu z mladomanželskej pôžičky:Ako už bolo spomenuté, mladomanželská pôžička zo ŠFRB disponuje ďalšou výhodnou vlastnosťou, ktorou je možnosť na základe požiadania odpustiť 2 000 eur z úveru. Táto možnosť vzniká vtedy, ak sa žiadateľovi narodí dieťa a dožije sa aspoň 1 roku, alebo v prípade, že si ho osvojí a žije s ním v spoločnej domácnosti aspoň 1 rok. Táto forma podpory je cenná a priamo cieli na zmiernenie finančnej záťaže v súvislosti s rozšírením rodiny.

Preto je pri plánovaní dieťaťa obzvlášť dôležité mať dostatočnú finančnú rezervu. Prvé roky s dieťaťom sú finančne náročné a treba myslieť aj na to, že domácnosť na čas príde o jeden príjem, keď bude jeden z rodičov na materskej dovolenke. Finančné zabezpečenie by malo byť budované s predstihom, aby rodina zvládla aj neočakávané výdavky spojené s príchodom nového člena.

Daňový bonus na zaplatené úroky z hypotéky

Riešenie nepredvídateľných životných situácií pri hypotéke

Život prináša rôzne nepredvídateľné situácie, ktoré môžu mať výrazný vplyv na schopnosť splácať hypotéku. Je dôležité vedieť, aké možnosti a postupy existujú v takýchto prípadoch.

Rozvod

Majetok, ktorý ste nadobudli počas manželstva, si môžete vysporiadať do troch rokov od rozvodu. Môžete sa dohodnúť, alebo o vysporiadanie požiadate súd. Zároveň je dobré vedieť, že bez ohľadu na to, ako si majetok vysporiadate, ak máte spoločnú hypotéku, voči banke ste aj naďalej spoločnými dlžníkmi z úverovej zmluvy. To znamená, že banka môže požadovať splácanie od ktoréhokoľvek z bývalých manželov, ak ten druhý zlyhá. Na predčasné vyplatenie úveru sa môže vzťahovať poplatok, preto je pre vás najvýhodnejšie smerovať vyplatenie hypotéky na obdobie, kedy vám končí dohodnutá fixácia úrokovej sadzby, teda ste z banky dostali takzvaný refix list. V tomto období je zvyčajne možné úver predčasne splatiť bez poplatkov.

Úmrtie

Úmrtie najbližších je pre dotknutých vždy smutnou a náročnou udalosťou. Banka sa aj v tomto prípade snaží zmierniť následky vzniknutej situácie. Po úmrtí jediného dlžníka banka zastavuje úročenie úveru na nevyhnutné obdobie - kým neprebehne dedičské konanie. Po ukončení dedičského konania sa úver spravidla opätovne začína úročiť a je potrebné ho začať splácať. Ak sa tak nestane, úver sa dostane do omeškania a jeho zostatok sa bude navyšovať aj o úrok z omeškania. V prípade úmrtia je potrebné banke bezodkladne doručiť úmrtný list a v čase ukončenia dedičského konania aj právoplatné uznesenie k dedičskému konaniu. Po doručení oznámenia o prededení produktov môžete kontaktovať banku s individuálnou otázkou alebo požiadavkou.

Strata zamestnania alebo PN (Pracovná neschopnosť)

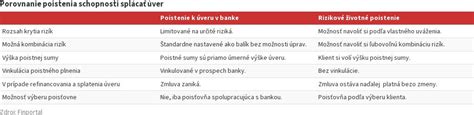

Pri neočakávanej situácii, akou je strata zamestnania alebo dlhodobá PN, vám môže pomôcť poistenie úveru. Ak máte v banke uzatvorené poistenie schopnosti splácať úver, je dôležité skontrolovať, ktoré riziká máte týmto poistením kryté a čo najskôr navštíviť banku alebo poisťovňu, aby ste mohli nahlásiť poistnú udalosť. V prípade, že máte uzatvorené životné poistenie mimo zmluvy o úvere, skontrolujte si dohodnuté riziká aj výšku poistnej sumy. Tá môže byť nižšia alebo vyššia ako výška úveru, preto je dôležité zistiť, či je dostatočná na pokrytie záväzku. Ak nemáte uzatvorené poistenie k úveru ani životné poistenie a prišli ste napríklad o zamestnanie, môžete sa s bankou dohodnúť na dočasnom znížení splátok, avšak toto je individuálne riešenie a nie garantovaný nárok. O poistenie úveru sa zaujímajte hneď ako požiadate o hypotéku. Poradcovia vám radi poradia, ktoré riziká je pre vás vhodné poistiť, pretože v mladom veku je poistenie podstatne lacnejšie. Je to "lacno nakúpené peniaze v čase krízy", ktoré môžu ochrániť vašu rodinu pred finančným kolapsom. Ak človek nemá dostatočný kapitál, ktorý by mu umožnil prežiť neočakávané situácie, poistenie je nevyhnutné.

tags: #hypoteka #pre #mladych #a #narodenie #dietata