Daňový bonus je jedným z najvýznamnejších nástrojov štátnej podpory rodín s deťmi na Slovensku. Ide o finančnú pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Daňový bonus na dieťa je účinný prostriedok, ktorý priaznivo ovplyvňuje samotnú daňovú povinnosť, nie však základ dane.

Základné podmienky pre uplatnenie daňového bonusu

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. iná oprávnená osoba) starajúci sa o nezaopatrené dieťa a žijúci s dieťaťom v spoločnej domácnosti. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe.

Daňovník pritom musí mať aspoň minimálne zdaniteľné príjmy zo závislej činnosti (zamestnanie) alebo z podnikania či inej samostatnej zárobkovej činnosti. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Kto sa považuje za vyživované dieťa

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky a tiež po jej skončení do 18. roku života (resp. do 25. roku života, ak sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole - toto platí pre staršie obdobia, pričom od 1. januára 2025 sa podmienky menia). Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Pozor, nemôže ísť o dieťa druha alebo družky.

Daňový bonus na dieťa 2025

Výška daňového bonusu a jeho zmeny

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, osoba s príjmami zo závislej činnosti a aj podnikateľ - fyzická osoba, resp. SZČO. Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa.

Výška daňového bonusu v roku 2025:

- Dieťa do 15 rokov: max. 100 € mesačne (1 200 € ročne).

- Dieťa od 15 do 18 rokov: max. 50 € mesačne (600 € ročne).

Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

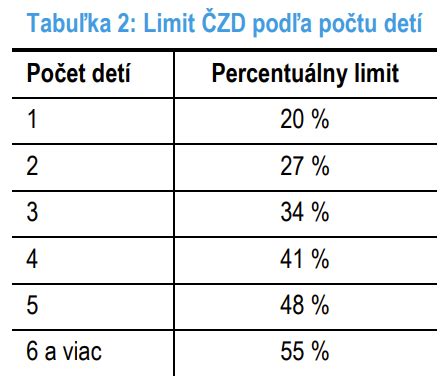

Percentuálne limity a krátenie bonusu

Výška bonusu je obmedzená percentom z vášho základu dane. Čím viac detí, tým vyšší percentuálny limit:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6+ detí: 64 %

Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu. Pri vyššom príjme sa bonus znižuje: ak mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu medzi vaším základom dane a touto sumou. Pri ročnom základe dane nad 25 740 € sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Možnosť uplatnenia daňového bonusu spätne

Daňový bonus na dieťa priznáva daňový úrad rodičom alebo adoptívnym rodičom dieťaťa na základe podaného daňového priznania alebo ročného zúčtovania vykonaného zamestnávateľom. Ak si rodič dieťaťa spätne uvedomí, že má nárok na daňový bonus za roky, kedy už daňové priznanie podal, môže podať dodatočné daňové priznanie.

Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. Rodič, ktorý si neuplatnil daňový bonus na dieťa, tak môže urobiť podaním dodatočného daňového priznania za roky 2019 - 2024.

Nárok na daňový bonus spätne môže vzniknúť v prípadoch, keď:

- ani jeden z rodičov dieťaťa nepožiadal zamestnávateľa o uplatnenie daňového bonusu v ročnom zúčtovaní,

- ani jeden z rodičov dieťaťa neuplatnil daňový bonus v podanom daňovom priznaní,

- rodič dieťaťa pracoval v zahraničí, pričom bol v danom roku považovaný za rezidenta SR a daňový bonus na SR neuplatnil z dôvodu výlučne zahraničného príjmu,

- rodič dieťaťa omylom neuviedol dieťa v daňovom priznaní v domnení, že na daňový bonus nemá nárok.

Postup pri uplatňovaní daňového bonusu

Ak daňovník patrí k rodičom detí, na ktoré si neuplatnil daňový bonus, môže podať dodatočné daňové priznanie. V ňom uvedie všetky deti, na ktoré si uplatňuje daňový bonus, mesiace, za ktoré vznikol nárok, a rodné číslo každého dieťaťa. K daňovému priznaniu priloží rodný list dieťaťa, ak ho už nedokladal v minulosti, alebo potvrdenie o návšteve školy, ak dieťa navštevuje zahraničnú školu.

Správca dane posúdi dodatočné daňové priznanie daňovníka a overí nárok na daňový bonus. Daňový úrad vyplatí daňový bonus do 30 dní od konca mesiaca, v ktorom bolo podané dodatočné daňové priznanie.

Započítanie príjmu druhej osoby

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s vami vyživuje dieťa v domácnosti. Aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Ak sa situácia pri poberaní bonusu počas roka zmení, je potrebné o tom informovať zamestnávateľa. Daňový bonus si môže uplatniť vždy len jeden z rodičov naraz na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus, pričom túto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní.

tags: #kto #si #moze #uplatnit #danovy #bonus