Príchod nového člena rodiny je nepochybne jednou z najkrajších a najradostnejších udalostí v živote každého rodiča. S touto obrovskou radosťou však prichádza aj množstvo nových otázok, povinností a dôležitých rozhodnutí, ktoré ovplyvnia budúcnosť vášho dieťatka. Jednou z kľúčových oblastí, na ktorú treba myslieť hneď po narodení, je poistenie dieťaťa. Je nevyhnutné zabezpečiť, aby bolo vaše bábätko chránené z hľadiska zdravotného, ale aj finančného, a to už od jeho prvých dní. V nasledujúcom článku sa podrobne pozrieme na to, ako funguje poistenie dieťaťa na Slovensku, aké máte možnosti a na čo si dať pozor pri jeho výbere a nastavení.

Verejné zdravotné poistenie novorodenca - Automatika a Možnosti Zmeny

Zabezpečenie zdravotného poistenia je prvým a najdôležitejším krokom po narodení dieťaťa, ktorý garantuje prístup k potrebnej zdravotnej starostlivosti.

Automatické prihlásenie po 1. auguste 2022

Od 1. augusta 2022 došlo na Slovensku k významnej zmene zákona, ktorá rodičom podstatne zjednodušila proces prihlásenia novorodenca do systému verejného zdravotného poistenia. Po zdravotné poistenie vášho dieťatka už nemusíte nikam chodiť. Novorodenca nemusíte prihlasovať do zdravotnej poisťovne, pretože verejné zdravotné poistenie novorodenca vzniká odo dňa jeho narodenia automaticky. Zákonný zástupca nemusí podať prihlášku. Táto automatika znamená, že rodičia nemusia vyvíjať žiadnu iniciatívu v počiatočnej fáze, čo im umožňuje plne sa venovať novému členovi rodiny.

Proces prihlásenia a preukaz poistenca

Informáciu o narodení vášho dieťatka obdrží Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS), ktorý ju následne pošle do zdravotnej poisťovne. Na základe tohto Oznámenia o narodení, ktoré do zdravotnej poisťovne pošle Úrad pre dohľad nad zdravotnou starostlivosťou, sa dieťatko automaticky stáva poistencom zdravotnej poisťovne, v ktorej je alebo v čase jeho narodenia bola poistená matka. Ak neplánujete poisťovňu zmeniť, nie je potrebné vypisovať žiadnu prihlášku. Zdravotná poisťovňa následne dieťa zaeviduje ako svojho poistenca, vydá mu preukaz poistenca a pošle ho poštou na adresu trvalého alebo prechodného pobytu na území SR, prípadne na korešpondenčnú adresu na území SR, ak ste ju poisťovni oznámili. Týmto krokom je zabezpečené, že bábätko má prístup k všetkým zdravotným službám, ktoré poskytuje verejné zdravotné poistenie.

Špecifické situácie pri narodení v zahraničí alebo s medzinárodným prvkom

V prípade, že sa bábätko narodí v inom členskom štáte Európskej únie (EÚ), Európskeho hospodárskeho priestoru (EHP) a Švajčiarska, rovnako bude zdravotne poistené v Slovenskej republike. Poistenie novorodenca vznikne v zdravotnej poisťovni, v ktorej je alebo v čase jeho narodenia bola poistená matka. Ak je matka našou poistenkou a dieťa sa narodilo v inom členskom štáte Európskej únie, Európskeho hospodárskeho priestoru a Švajčiarska, poistenie novorodenca vznikne podaním papierovej prihlášky alebo doručením žiadosti o úhradu nákladov.

Pokiaľ sa bábätko narodí v zahraničí a nedostane hneď po narodení jeho slovenský rodný list, odporúča sa rodičom kontaktovať zdravotnú poisťovňu matky z dôvodu potreby podania prihlášky. Inak sa môže stať, že informácia o narodení dieťaťa môže do poisťovne doraziť až o dva mesiace, čo by mohlo spôsobiť zbytočné komplikácie.

Ak je matka bábätka v čase jeho narodenia poistená v inom členskom štáte EÚ, EHP alebo Švajčiarska, ale na dieťa sa vzťahujú slovenské právne predpisy, bude poistené v zdravotnej poisťovni s najväčším počtom poistencov, teda vo Všeobecnej zdravotnej poisťovni. V tomto prípade však môžete vaše bábätko prepoistiť. Ak ale ide o mamičku s inou ako slovenskou štátnou príslušnosťou, je vždy nutné individuálne posúdenie, či novorodenci spĺňajú legislatívne podmienky pre vstup do systému verejného zdravotného poistenia. Napríklad v situácii, keď matka posledné tri roky pracovala v Anglicku a poberá materskú zo zahraničia, ale rozhodla sa rodiť na Slovensku, a pritom nemá na Slovensku zdravotné poistenie, dieťa sa viaže na rodičov. Ak rodič nemá poistenie, ani dieťa nemusí mať. Možnosť poistenia na otca je možná, ak je poistený na území Slovenska.

Zmena zdravotnej poisťovne pre novorodenca

Aj keď je bábätko automaticky poistené v poisťovni matky, rodičia majú možnosť zmeniť zdravotnú poisťovňu pre svoje práve narodené dieťa. Ak sa rodičia rozhodnú poistiť svoje dieťa v inej zdravotnej poisťovni, je potrebné vypísať prihlášku na zmenu zdravotnej poisťovne. Táto zmena bude platiť od 1. januára nasledujúceho roka, pričom dovtedy bude novorodenec poistený v poisťovni matky.

Prihlášku na zmenu zdravotnej poisťovne za svoje bábätko môžu rodičia podať kedykoľvek. Ak to stihnú najneskôr do 30. septembra kalendárneho roka, bábätko sa stane poistencom novej poisťovne od 1. januára nasledujúceho roka.

Ako podať prihlášku:

- Elektronicky na webovej stránke vybranej poisťovne.

- Na zákazníckej linke poisťovne.

- Osobne v ktorejkoľvek pobočke poisťovne.

- Poštou na adresu poisťovne (napr. DÔVERA zdravotná poisťovňa, a. s., Cintorínska 5, 949 01 Nitra).

Potrebné doklady:

- Doklad totožnosti zákonného zástupcu novorodenca.

- Rodné číslo dieťaťa (z rodného listu).

Ak napríklad nie ste poistenkou Union zdravotnej poisťovne a želáte si mať bábätko poistené práve tam čo najskôr, a dieťatko sa má narodiť až v januári, stačí, aby ste sa vy, ako matka, prepoistili do 30. septembra. Od 1. januára sa stanete poistenkou Union ZP a po narodení aj vaše bábätko. Ak sa dieťa má narodiť ešte v roku alebo ste nestihli podať prihlášku na zmenu zdravotnej poisťovne do 30. septembra, môžete novorodenca, rovnako ako aj seba, prepoistiť neskôr. Vaše dieťa a/alebo aj vy, sa tak stanete poistencami od 1. januára nasledujúceho roka. Prepoistiť sa dá z pohodlia domova.

Výhody a benefity zdravotných poisťovní

Jednotlivé zdravotné poisťovne sa snažia prilákať nových poistencov ponukou rôznych benefitov a zliav, ktoré sú určené aj pre deti. Napríklad Všeobecná zdravotná poisťovňa (VšZP) ponúka deťom poisteným u nej množstvo zdravotných benefitov a zliav. Union zdravotná poisťovňa láka na prístup k najväčšiemu počtu zazmluvnených lekárov, najlepšie hodnotenej mobilnej aplikácii a k množstvu atraktívnych benefitov a zliav. Dôvera zdravotná poisťovňa pre svojich najmenších poistencov má pripravený darček v hodnote 70 eur v podobe praktickej tašky na kočík s balíkom detskej kozmetiky a praktickými drobnosťami aj pre mamičku. Výber poisťovne je až druhý krok po nastavení a odsúhlasení poistných súm.

Finančné zabezpečenie dieťaťa a životné poistenie - Kedy má zmysel?

Okrem verejného zdravotného poistenia sa mnohí rodičia zamýšľajú nad širším finančným zabezpečením svojho dieťaťa, často prostredníctvom komerčného životného poistenia alebo sporenia.

Prečo je dôležitá analýza rodinných financií

Po narodení dieťaťa si rodičia kladú otázku, ako svoje dieťa finančne zabezpečiť a pripraviť ho na úspešný štart do dospelého života. Detské poistky a sporenia pre deti sú produkty, ktoré mamičkám predávajú už v pôrodnici. Ich nastavenie je často rovnako nevhodné ako spôsob ich predaja. Pred samotným nastavením detského poistenia je nevyhnutné preskúmať finančnú situáciu rodičov, príjmy, výdavky, aktíva, pasíva a zodpovedať si otázky, na základe ktorých zistíme, či poistenie pre dieťa skutočne potrebujeme a v akom rozsahu. Je kľúčové zistiť, koľko peňazí budeme potrebovať na to, aby finančné a životné plány našej rodiny neboli ohrozené v prípade, že dôjde k vážnemu úrazu alebo ochoreniu dieťaťa. Je na tieto situácie naša rodina finančne pripravená? Máme nárok na sociálne dávky? V akej výške? Môžeme predať byt alebo iné aktívum, aby sme zaplatil liečbu?

Analýzu začneme stanovením poistnej potreby. Poistná potreba je v preklade odpoveď na otázku, ktoré riziká je potrebné v prípade detí poistiť a na akú výšku.

Rozlišovanie rizík: Bežné udalosti vs. „veľké riziká“

Nie všetky udalosti, ktoré môžu postihnúť dieťa, predstavujú pre rodinný rozpočet rovnakú hrozbu. Menej závažné udalosti, akými sú bežné ochorenia, bežné úrazy a krátkodobé hospitalizácie nepredstavujú pre rodinný rozpočet takmer žiadne alebo zanedbateľné riziko. Navyše, každý dospelý človek by mal mať vytvorenú finančnú rezervu vo výške šesťmesačných nákladov (alebo ich pomernú časť v prípade domácnosti so zdieľanými nákladmi). Táto rezerva v kombinácii s ošetrovným (OČR), ktoré je vo výške 55 % hrubej mzdy, nám pomôže prekonať tieto obdobia. Bežne používané poistenia, ako je denné odškodné v prípade úrazu alebo hospitalizácia, nepatria z finančného hľadiska do poistnej zmluvy dieťaťa, pretože nedávajú ekonomický zmysel. Je vhodnejšie tieto prostriedky použiť na poistenie vážnejších rizík alebo na sporenie pre dieťa. V určitých prípadoch je vhodné použiť poistenie ošetrovnania.

Problém ale môže nastať v prípade vážnych a dlhodobých udalostí, ktoré už môžu výrazným spôsobom ohroziť finančné zdravie a životné plány rodiny. Tieto udalosti voláme veľké riziká. Patrí medzi ne invalidita, vážne ochorenia, trvalé následky úrazu a v prípade detí aj potreba dlhodobého ošetrovania dieťaťa spojená so stratou príjmu rodiča.

Komerčné poistenie veľkých rizík

Ak by kvôli odkázanosti dieťaťa musel ostať jeden z rodičov dlhodobo doma, aby sa o dieťa mohol starať, tak to je pre rodinné financie rovnaký problém, akoby sa rodič stal invalidný. Preto je dôležité zvážiť poistenie týchto zásadných rizík, ktoré môžu mať dlhodobý dopad na stabilitu rodiny.

Invalidita z mladosti a jej finančné krytie

Udalosti ako invalidita a vážne ochorenia sú veľmi chúlostivou témou, najmä keď sa dávajú do súvislosti s deťmi. Invalidita z mladosti je stav, ktorý vznikol následkom úrazu alebo ochorenia pred dosiahnutím plnoletosti. Invalidita môže byť natoľko závažná, že dieťa nebude schopné vykonávať akúkoľvek pracovnú činnosť počas celého aktívneho života a zároveň môže byť odkázané na starostlivosť druhej osoby. Pri poistení invalidity z mladosti chceme, aby malo dieťa zabezpečený určitý životný štandard. Výšku životného štandardu reprezentuje napríklad priemerná čistá mzda vo výške 1 160,13 € mesačne alebo 13 921,56 € ročne. Nesmieme zabudnúť na infláciu, a teda počítať s tým, že náklady na život každoročne porastú. Kým v 18. roku života potrebuje mať dieťa k dispozícii 13 921,56 €, v 20. roku života to bude už vyššia suma.

Poistnú potrebu nám v tomto prípade znižuje invalidný dôchodok z mladosti. Invalidný dôchodok z mladosti je dôchodková dávka, ktorú vypláca poistencovi Sociálna poisťovňa. Podľa bodu (2) § 70 zákona č. 461/2003 Z. z. - Zákon o sociálnom poistení má fyzická osoba nárok na invalidný dôchodok aj vtedy, ak sa stala invalidnou v období, v ktorom je nezaopatreným dieťaťom a má na území Slovenskej republiky trvalý pobyt. Nárok na invalidný dôchodok z mladosti vzniká najskôr odo dňa dovŕšenia 18 rokov veku. Maximálna výška plného invalidného dôchodku z mladosti je 616,30 €. Riadi sa § 70 - 73a zákona č. 461 Z. z.

Z mesačnej čiastky 1 160,13 € pokryje invalidný dôchodok z mladosti 616,30 €. Chýbajúcu časť vo výške 543,83 € mesačne, teda rozdiel medzi rastúcimi nákladmi na život a invalidným dôchodkom, musíme doplniť komerčným poistením. Ak prijmeme, že ročný rozdiel je 6 525,96 € a tento rozdiel každý rok narastie o priemernú infláciu (3,03 %), poistná potreba je ročný rozdiel, ktorý je každý rok navýšený o infláciu, a to za celú dobu aktívneho života, t. j. 46 rokov. Takáto suma by bola pre väčšinu klientov nepoistiteľná v jednej fixnej sume. V tomto bode treba povedať, že sumu nám netreba hneď celú, a preto môžeme zvyšok vždy držať investovaný pri rozumnej miere rizika a zhodnocovať ho nad úrovňou inflácie. Z poistnej sumy každý rok ubudne ročná potreba a zároveň sa zvyšok zhodnotí. Na to, aby sme túto sumu vypočítali, musíme použiť vzorec na výpočet súčasnej hodnoty rastúcej anuity.

Vážne ochorenia a potreba rýchlej liečby

Podľa štatistiky Asociácie Inovatívneho Farmaceutického Priemyslu (AIFP) je iba 42 % inovatívnych onkologických liekov štandardne hradených z verejného zdravotného poistenia pre pacientov na Slovensku. Znamená to, že určitú úroveň štandardnej liečby dostane každý pacient, ktorý na ňu má nárok z verejného poistenia. Pri onkologických a iných závažných ochoreniach však často rozhoduje rýchlosť a kvalita liečby, ktorú pacienti neraz hľadajú v zahraničí. Optimálna poistná suma by sa mala pohybovať niekde medzi 20 000 - 40 000 €. Horná hranica prakticky neexistuje a často je to o rozpočte klienta. Treba však používať rozumný prístup, zohľadniť celkovú finančnú situáciu klienta, jeho aktíva, pasíva, príjmy a výdavky. Napríklad, ak má niekto viacero nehnuteľností a predajom jednej by neohrozil svoj finančný plán a zároveň by ním získal peniaze nevyhnutné pre liečbu, nemusí mať nevyhnutne vysokú poistnú sumu.

Trvalé následky úrazu a prispôsobenie života

Poistenie trvalých následkov úrazu v prípade detí slúži na to, aby v prípade vzniku úrazu, ktorý zanechá trvalé následky, mala rodina dostatok peňazí na prispôsobenie domácnosti, automobilu, resp. na iné nevyhnutné náklady. Pri úraze, ktorý zanechá trvalé následky, ktoré obmedzia možnosti výkonu pracovnej činnosti v budúcnosti, je pravdepodobné, že dôjde aj k vzniku invalidity. Preto dopoistiť náklady, ktoré môžu byť spojené so vznikom trvalých následkov úrazu, na ktoré nebude dostatočné pokrytie cez štátne dávky alebo štátne dávky nebudú priznané včas, resp. vôbec, je veľmi dôležité.

Dlhodobé ošetrovanie dieťaťa a strata príjmu rodiča

Komerčným poistením potrebujeme vykryť rozdiel medzi sociálnymi a štátnymi dávkami a výškou nákladov, ktoré hradil rodič, ktorý ostáva s dieťaťom doma. Poistnú potrebu nám znižujú v rôznom veku dieťaťa rôzne sociálne dávky a štátne peňažné príspevky.

Prehľad štátnych a sociálnych dávok súvisiacich s dieťaťom

Štát poskytuje rôzne formy podpory rodinám s deťmi, ktoré môžu zmierniť finančné dopady neočakávaných udalostí.

Ošetrovné (OČR)

Ošetrovné je nemocenská dávka známa ako OČR, ktorú vypláca poistencovi Sociálna poisťovňa. Po splnení podmienok na nárok sa ošetrovné vypláca osobe, ktorá sa stará o choré dieťa, buď po dobu 14 alebo 90 dní. Výška ošetrovného je 55 % denného vymeriavacieho základu. Maximálne však do výšky 51,72 € na deň alebo 724,10 € pri krátkodobej OČR a 1 603,20 € na mesiac, ktorý má 31 dní pri dlhodobej OČR. Riadi sa zákonom č. 461 Z. z.

Prídavok na dieťa

Prídavok na dieťa je sociálna dávka, ktorú vypláca štát. Vypláca sa rodičom od 0 do 25 rokov života dieťaťa v prípade, že dieťa spĺňa podmienku nezaopatrenosti. V prípade, ak je nezaopatrené dieťa podľa posudku o dlhodobo nepriaznivom zdravotnom stave neschopné sústavne sa pripravovať na povolanie alebo vykonávať zárobkovú činnosť, prídavok na dieťa sa vypláca do 18. roku života. Za nezaopatrené dieťa na účely prídavku na dieťa sa nepovažuje dieťa, ktorému vznikol nárok na invalidný dôchodok. Výška prídavku na dieťa je 60 € mesačne. Riadi sa zákonom č. 600/2003 Z. z.

Rodičovský príspevok

Rodičovský príspevok je sociálna dávka, ktorú vypláca štát. Vypláca sa rodičom štandardne do 3 rokov veku dieťaťa, ale v prípade dlhodobo nepriaznivého zdravotného stavu až do 6 rokov veku dieťaťa. Rodič si ho môže uplatniť hneď po narodení dieťaťa, ak nemá nárok na materské. Suma rodičovského príspevku je 345,20 € mesačne alebo 473,30 €, ak vám na dieťa bola vyplácaná aj materská. Riadi sa zákonom č. 571/2009 Z. z.

Peňažný príspevok na opatrovanie

Peňažný príspevok na opatrovanie je peňažná kompenzácia, ktorú vypláca štát. Vypláca sa rodičovi, ktorý zabezpečuje opatrovanie dieťaťa s ťažkým zdravotným postihnutím. V plnej výške 818,60 € sa vypláca od 6 roku života až do dosiahnutia plnoletosti, následne vo výške 615,50 €. Riadi sa § 40 zákona č. 447/2008 Z. z.

Objavuje sa aj názor, že na solventnosť štátu a Sociálnej poisťovne sa nedá spoliehať. Napriek tomu, že rozumiem, prečo sa takýto názor objavuje, s ním nesúhlasím. Štátny systém sociálneho zabezpečenia je základným pilierom podpory rodín a je dôležité s ním pri finančnom plánovaní počítať.

Dôležité administratívne úkony po narodení okrem zdravotného poistenia

Okrem zdravotného poistenia je po narodení dieťaťa potrebné vybaviť aj ďalšie záležitosti, ktoré sú pre plynulý chod rodiny a plné využívanie všetkých nárokov nevyhnutné.

Meno a priezvisko, trvalý pobyt a pediater

- Dohoda o mene a priezvisku dieťaťa: Najneskôr druhý deň po narodení dieťaťa by obaja rodičia mali pred zdravotníckym pracovníkom podpísať dokument „Dohoda o mene a priezvisku dieťaťa“.

- Správa o novorodencovi: Správu o novorodencovi zaneste pediatrovi do 3 dní od prepustenia z pôrodnice. Správu o rodičke by mamička mala odovzdať svojmu gynekológovi.

- Trvalý pobyt: Ak sa vám dieťa narodilo na Slovensku, je mu automaticky pridelený rovnaký trvalý pobyt, ako má matka dieťaťa.

- Pediater: Pediatra by ste mali navštíviť do troch dní od prepustenia z pôrodnice. Mali by ste s ním uzatvoriť „Dohodu o poskytovaní všeobecnej ambulantnej starostlivosti“. Ideálne bude, ak si ho vyberiete ešte pred pôrodom. V pôrodnici totiž budú od vás vyžadovať jeho kontaktné údaje.

Štátne a miestne príspevky a dávky

- Príspevok pri narodení dieťaťa: O príspevok pri narodení dieťaťa už po pôrode vybavovať nemusíte. V súčasnosti je výška príspevku 829,86 eur a dostanete ho v prípade, ak ide o vaše dieťa narodené z prvého až štvrtého pôrodu. Ak sa vám súčasne narodilo viac detí, suma príspevku sa zvyšuje o 75,69 eur na každé dieťa. Príspevok vám vyplatia do 60 dní od narodenia dieťaťa, a to na bankový účet matky. Číslo bankového účtu, na ktorý si prajete vyplatiť príspevok pri narodení dieťaťa, môžete úradu práce, sociálnych vecí a rodiny oznámiť pred pôrodom. Ministerstvo práce, sociálnych vecí a rodiny SR pripravilo informačný leták určený pre mamičky, ktorý zlepšuje informovanosť o rodinných dávkach. Mamičky sa k nemu dostanú bezplatne v pôrodniciach po celom Slovensku. Leták, okrem prioritnej úlohy informovať, odpovedá aj na konkrétne otázky - kedy má mamička nárok na daný príspevok, v akej výške a či oň musí požiadať alebo jej bude vyplatený automaticky. Príspevky v súvislosti s narodením dieťaťa sú určené pre všetkých bez ohľadu na rodinnú situáciu či sociálno-ekonomické zabezpečenie.

- Príspevky od miest a obcí: Okrem úradu práce, sociálnych vecí a rodiny poskytujú jednorazový príspevok pri narodení dieťaťa aj niektoré mestá či obce. Tento príspevok vám ale nevyplatia automaticky, musíte si ho po pôrode sami vybaviť.

- Ďalšie príspevky od štátu: Existujú aj ďalšie príspevky od štátu, na ktoré máte ako novopečení rodičia právo. Tie sa však nepriznávajú automaticky a je potrebné, aby ste si ich po pôrode sami vybavili. Ide napríklad o:

- Daňový bonus na dieťa: Viete si ho uplatniť na každé nezaopatrené a vyživované dieťa, a to mesačne u zamestnávateľa alebo ročne v daňovom priznaní.

- Rodičovský príspevok: Rodič si ho môže uplatniť hneď po narodení dieťaťa, ak nemá nárok na materské. Vypláca sa do troch rokov veku dieťaťa (prípadne do šiestich rokov, ak má dlhodobo nepriaznivý zdravotný stav). Príspevok je vo výške 345,20 eur, ak rodič nepoberal materské, a vo výške 473,30 eur, ak na dieťa, na ktoré žiada rodičovský príspevok, poberal aj materské.

- Príspevok na viac súčasne narodených detí: Je to dávka, ktorou štát prispieva raz za rok na zvýšené výdavky súvisiace so starostlivosťou o trojčatá, štvorčatá, prípadne viacerčatá. Príspevok sa týka aj rodičov, ktorým sa narodia opakovane dvojčatá v priebehu dvoch rokov. Poskytuje sa v sume 110,36 eur.

Ostatné dôležité formality

- Otcovská dovolenka: Otec môže využiť 2 týždne otcovskej dovolenky v období šiestich týždňov po narodení dieťaťa. Podmienkou je, aby získal minimálne 270 dní nemocenského poistenia v posledných dvoch rokoch pred uplatnením nároku.

- Nahlásenie správcovi bytového domu: Ak bývate v bytovom dome, príchod ďalšieho obyvateľa bytu by ste mali nahlásiť správcovi - upraví počet osôb v domácnosti a platby do spoločného fondu.

- Cestovný pas alebo občiansky preukaz: Ak potrebujete vycestovať, už aj dieťa musí mať vlastný cestovný pas. Výhodou občianskeho preukazu pre deti je, že je lacnejší ako cestovný pas. Obidva doklady majú pre deti do 6 rokov platnosť 2 roky.

Výber životného poistenia pre dieťa - Stratégie a odporúčania

Životné poistenie pre dieťa: Áno alebo nie? Dieťatko je to najcennejšie, a zároveň najzraniteľnejšie, čo máme. Je pochopiteľné, že nikto z nás si nechce ani len pripustiť myšlienku, že by jeho ratolesť mohli postretnúť akékoľvek nepríjemnosti v zmysle ohrozenia zdravia, či dokonca života. Napriek tomu je rozumné byť zodpovedný a pripraviť sa aj na prípadné ťažšie životné obdobia.

Kedy a kde uzatvoriť životné poistenie

Väčšina poisťovní ponúka možnosť uzatvoriť poistnú zmluvu hneď po narodení dieťaťa. Pre rodičov je toto načasovanie dôležité najmä z toho dôvodu, že dieťatko je zabezpečené pre prípad nepríjemných životných udalostí už od svojich prvých dní. Poistenie novorodenca ponúkajú v rámci životného poistenia pre deti takmer všetky slovenské životné poisťovne. Voľba poistenia novorodenca bude závisieť od vašich predstáv o poistnom krytí a požiadaviek na voliteľné pripoistenie. Odborníci však upozorňujú, že poistenie netreba uzatvárať hneď v pôrodnici. Prvé dni, či týždne patria spoločným chvíľam. Pri finančnom plánovaní je v úvode dôležitejšie začať potomkovi sporiť.

Typy a produkty životného poistenia pre deti

V oblasti životného poistenia pre deti ponúkajú poisťovne možnosť variabilne si vyskladať súbor rizík, od ktorých sa odvíja aj cena poistného. Medzi poisťovne a ich poistné produkty pre deti patria:

- Allianz - Slovenská poisťovňa: Moja Farbička - investičné životné poistenie

- ČSOB Poisťovňa: Vario Junior - investičné životné poistenie

- Generali Poisťovňa: La Vita pre deti - rizikové životné poistenie, možnosť investičnej zložky

- Kooperativa poisťovňa: Dukátik - kapitálové životné poistenie

- Komunálna poisťovňa: Provital Štart 1 - rizikové životné poistenie, Provital Junior - investičné životné poistenie

- MetLife poisťovňa: Kamarát - investičné životné poistenie

- Union poisťovňa: Detské poistenie pre nezbedníkov - úrazové poistenie so sporiacou zložkou

- UNIQA poisťovňa: UNIQAČIK - kapitálové životné poistenie

Medzi najčastejšie riziká, ktoré poisťovne pokrývajú, patria:

- Poistenie smrti, resp. dožitia spojené so zhodnotením prostriedkov vo fondoch.

- Poistenie závažných detských ochorení.

- Poistenie trvalých následkov úrazu.

- Poistenie pobytu v nemocnici.

- Náhrada liečebných nákladov v zahraničí.

Poisťovne ponúkajú rôznu dĺžku poistenia, napríklad do 15, 18 alebo 25 rokov veku dieťaťa.

Sporiaca zložka vs. čisté rizikové poistenie

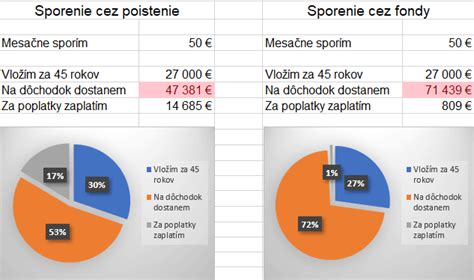

Môžete sa rozhodnúť, či uzavriete poistenie so sporiacou zložkou (či už investičné alebo kapitálové), alebo len rizikové poistenie, ktoré bude slúžiť na krytie samotných rizík. Vo všeobecnosti sa dnes odporúča druhá možnosť - teda uzavretie rizikového poistenia. Ak chcete deťom sporiť, nájdite si výhodnejší finančný produkt ako je poistenie - to sa na sporenie dnes už naozaj neoplatí. V zásade cieľom poistenia by malo byť nahradiť stratu príjmu, ktorú človek utrpí v prípade úrazu alebo choroby tým, že nemôže pracovať a zarábať peniaze. Z tohto pohľadu by bolo možné povedať, že poistenie novorodenca, detské poistenie nie je až tak dôležité, pokiaľ je cieľom iba sporenie.

Ak by ste sa rozhodovali nad tým, či dieťaťu sporiť, alebo ho poistiť, tak by ste mali voliť radšej sporenie. Ak by ste chceli dieťa poistiť a zároveň mu aj niečo sporiť, urobte dve samostatné zmluvy. Jednu ako samostatnú tzv. rizikovú poistku a jednu ako sporenie. Väčšinou by to zároveň boli dve odlišné finančné spoločnosti. Určite by ste si nemali zvoliť poistenie so sporením, lebo by ste tak dieťa pripravili o kopu peňazí v konečnej nasporenej sume. V uvedenom modelovom príklade pri dvadsať eurovom sporení môže ísť o rozdiel cca 6000 eur v nasporenej sume. Ak je pre vás dôležitým kritériom cena poistného, najlacnejšie produkty na trhu nájdete už za 10 € mesačne. Kvalitné rizikové poistenie pre deti vás vyjde na cca 15 - 20 € mesačne.

Alternatíva: Pripoistenie dieťaťa k poistke rodiča

Ak rozmýšľate nad tým, ako čo najvýhodnejšie poistiť svoje dieťa, môžete využiť aj iný prístup - uzatvorte si kvalitnú životnú poistku pre seba a dieťa si pripoistite. Takýto spôsob je totiž často oveľa výhodnejší, ako keby ste mali dieťa poistiť samostatne - a to nielen vzhľadom na cenu poistného, ale aj na rozsah rizík, ktoré takýmto spôsobom dokážete pokryť. Ak už máte svoje životné poistenie nastavené, pripoistite si svoje dieťa predovšetkým na riziká kritické choroby a trvalé následky úrazom. Tieto udalosti vás totiž v prípade ich vzniku ovplyvnia najviac. Dôležitý je však nielen výber rizík, ale aj správne nastavenie poistných súm. Aj keď zvolíte vyššie poistné sumy, rozdiely v cene poistného medzi jednotlivými poisťovňami sú minimálne. Porovnaním možností a ceny detských poistiek jednotlivých poistení, môžu rodičia ušetriť peniaze alebo získať naozaj výhodné poistenie pre svoje dieťa, ktoré kryje dôležité poistné riziká a na sumy, ktoré dieťaťu, resp. rodine pomôžu v núdzi.

Komplexné finančné plánovanie pre budúcnosť dieťaťa

Myslieť na budúcnosť dieťaťa je kľúčové už od jeho narodenia. Ak by som sa rozhodoval nad tým, či dieťaťu sporiť, alebo ho poistiť, tak by som volil radšej sporenie. Ak by som chcel dieťa poistiť a zároveň mu aj niečo sporiť, urobil by som dve samostatné zmluvy. Jednu ako samostatnú tzv. rizikovú poistku a jednu ako sporenie.

Ako postupovať po narodení dieťaťa po finančnej stránke:

- Začnite sporiť pre dieťa: Začnite sporiť pokojne aj výšku prídavku, ktorý je 60 eur. Pri pravidelnej investícii 60 eur do akciového portfólia môžete po 22 rokoch dosiahnuť až 47 000 eur. To pri výnose 9 % ročne. Táto suma poslúži ako výborný základ pre štúdium, podnikanie či kúpu vlastného bývania.

- Skontrolujte vlastné poistné zmluvy rodičov: Druhý krok sa týka priamo rodičov. Nechajte si skontrolovať nastavenie vlastných poistných zmlúv od skúseného sprostredkovateľa. Rodičia musia mať správne nastavené poistné krytie. Zabezpečujú už nielen seba, ale aj svoje dieťa. Poistka musí pokryť všetky výdavky rodiny pri nečakanej udalosti.

- Až potom pristúpte k poisteniu dieťaťa: K poisteniu dieťaťa pristúpte až po zvládnutí prvých dvoch bodov. Dieťa síce neprináša do rozpočtu peniaze. Môže však utrpieť úraz, alebo ochorieť. Dlhá liečba býva finančne náročná. Náklady rastú nielen kvôli liečbe, ale aj pre stratu príjmu rodiča, ktorý sa o dieťa stará. Preto je poistenie dieťaťa dôležité. Nemusí však ísť o samostatnú zmluvu. Dieťa môžete pripoistiť k existujúcej zmluve rodičov.

Ak potrebujete pomoc s poistením alebo sporením pre novorodenca alebo dieťa, je vhodné využiť bezplatnú konzultáciu a vyplniť kontaktný formulár u nezávislého finančného poradcu.

tags: #moze #sa #dieta #poistit #ihned #po