Daňový bonus na dieťa je významná forma štátnej podpory pre rodiny s deťmi. Tento článok poskytuje komplexný prehľad o daňovom bonuse na dieťa, podmienkach jeho uplatnenia a spôsoboch, ako zistiť, či si ho manžel uplatňuje. Cieľom je poskytnúť jasné a zrozumiteľné informácie pre široké spektrum čitateľov, od laikov až po odborníkov.

Úvod do daňového bonusu na dieťa

Daňový bonus na dieťa je daňové zvýhodnenie pre rodičov alebo iné oprávnené osoby, ktoré vyživujú vlastné alebo iné dieťa, ako je osvojené dieťa, dieťa druhého z manželov alebo dieťa prevzaté do starostlivosti. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Je to nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú.

Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Tieto zmeny sú dôležité pre všetkých, ktorí si daňový bonus uplatňujú alebo sa na to chystajú.

Kto si môže uplatniť daňový bonus?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, respektíve osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), a aj podnikateľ - fyzická osoba, respektíve SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nárok nemajú len príjmy zo živnosti, ale aj iné formy samostatnej zárobkovej činnosti. Za vyživované dieťa sa považuje nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavkoch na dieťa, pričom ide o dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Podmienky na uplatnenie daňového bonusu môže splniť len daňovník, ktorý dieťa vyživuje a s týmto dieťaťom žije v spoločnej domácnosti, ako to definuje Občiansky zákonník v § 115 zákona. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

Podmienky pre uplatnenie daňového bonusu

Podmienky na uplatnenie daňového bonusu upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Medzi hlavné podmienky patrí:

Nezaopatrené dieťa: Za nezaopatrené dieťa sa považuje dieťa, ktoré sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole, pričom nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Nárok zaniká dosiahnutím veku 18 rokov dieťaťa, čo platí pre daňový bonus od roku 2025. Pokiaľ ide o daňový bonus za rok 2024, veková hranica je 25 rokov, ak sa dieťa sústavne pripravuje na povolanie. Od 1. januára 2025 sa však podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Tento princíp je zakotvený v § 33 zákona o dani z príjmov a § 115 Občianskeho zákonníka. Hoci v minulosti existovali diskusie o zmene tejto podmienky, je dôležité zdôrazniť, že podmienka spoločnej domácnosti stále platí. Ak rodičia nežijú spolu a dieťa je u matky (napríklad na materskej dovolenke), otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. Daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník.

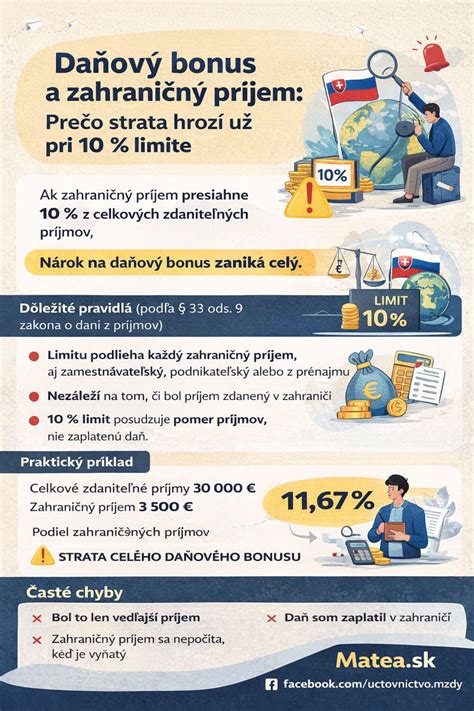

Príjmové kritériá: Daňovník musí dosiahnuť zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov, pričom tieto príjmy musia dosiahnuť minimálnu výšku. Ešte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď príjmy podľa § 5 alebo § 6 v určitej výške. Pre rok 2025 musia zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky tvoriť najmenej 90 % z jeho celkových príjmov.

Daňový rezident SR: Daňový bonus patrí len zamestnancovi či SZČO, ktorý mal v danom roku viac ako 90 % príjmov zo zdrojov v SR, alebo nerezidentovi Slovenskej republiky, ktorého príjem zo Slovenska tvorí minimálne 90 % celosvetových príjmov.

Výška daňového bonusu a jej obmedzenia

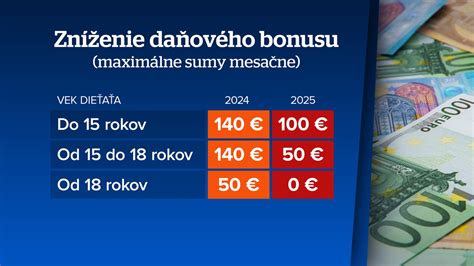

Výška daňového bonusu pre dieťa sa mení podľa veku dieťaťa. Napríklad pre dieťa, ktoré nedovŕšilo 18 rokov veku, bola od 1. januára 2023 do 31. decembra 2024 suma daňového bonusu 140 € mesačne, ak sa na vyživované dieťa neposkytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa zákona č. 544/2010 Z. z. Suma daňového bonusu sa v uvedenej výške uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa mení aj výška bonusov na dieťa. Okrem vekovej hranice do 18 rokov, platí aj, že pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Ako ovplyvňuje počet detí výšku daňového bonusu? Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Najväčšie daňové zmeny v roku 2025

Ako zistiť, či si manžel uplatňuje daňový bonus?

Existuje niekoľko spôsobov, ako zistiť, či si manžel uplatňuje daňový bonus na dieťa:

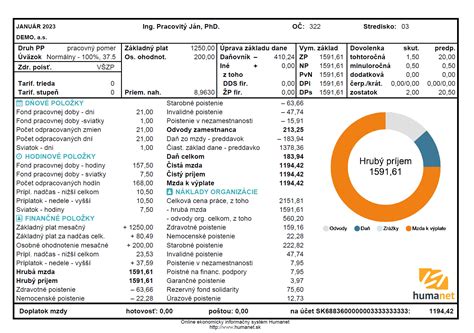

- Overenie u zamestnávateľa: Ak je manžel zamestnaný, môžete sa informovať u jeho zamestnávateľa. Zamestnávateľ má povinnosť prihliadať na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus.

- Nahliadnutie do výplatnej pásky: Ak si manžel uplatňuje daňový bonus u zamestnávateľa, mal by byť uvedený na jeho výplatnej páske. Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí.

- Informácia v daňovom priznaní: Ak je manžel živnostník alebo podáva daňové priznanie, informácia o uplatnení daňového bonusu by mala byť uvedená v daňovom priznaní. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Živnostník a iné SZČO si ho uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, respektíve apríli, máji či júni po skončení predmetného roka.

- Dohoda medzi rodičmi: Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a ak sa nedohodnú inak, tak daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To znamená, že za to isté obdobie si nemôže súčasne uplatňovať daňový bonus aj otec, aj matka.

Postup pri uplatňovaní daňového bonusu

Ak si zamestnanec, ktorý je rezidentom SR, uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení.

Počas zdaňovacieho obdobia

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi, ako je rodný list dieťaťa alebo potvrdenie o návšteve školy. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus.

Po skončení zdaňovacieho obdobia

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Živnostníci a iné SZČO podávajú daňové priznanie typu B. Za rok 2025 to bude možné najneskôr do 31. marca 2026.

Potrebné doklady na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa (na preukázanie vzťahu k dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu). Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napríklad v prípade striedavej starostlivosti).

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov.

Špeciálne situácie: rozvedení rodičia, striedavá starostlivosť a nevlastní rodičia

Uplatnenie daňového bonusu na dieťa nie je vždy priamočiare, najmä v prípade rozvedených rodičov, striedavej starostlivosti alebo ak jeden z partnerov nie je biologickým rodičom dieťaťa.

Uplatnenie daňového bonusu po rozvode manželstva

Daňový bonus na dieťa si uplatňuje ten rodič, ktorý žije s dieťaťom v spoločnej domácnosti a spĺňa podmienky pre priznanie daňového bonusu. To znamená, ak súd zveril dieťa do starostlivosti napríklad matke, daňový bonus si uplatňuje ona.

Príklad 1: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Príklad 2: Otec detí sa po rozvode manželstva odsťahoval od rodiny a deti ostali žiť s matkou, ktorej boli tieto deti súdom zverené do osobnej starostlivosti. Nárok na daňový bonus si otec detí nemôže uplatniť, nakoľko deti s ním nežijú v spoločnej domácnosti, a to i napriek tomu, že si riadne voči deťom plní vyživovaciu povinnosť. V tomto prípade je podstatné, v koho domácnosti dieťa žije.

Uplatnenie daňového bonusu pri striedavej starostlivosti

Ak je dieťa zverené do striedavej starostlivosti, nárok na uplatnenie daňového bonusu vzniká matke aj otcovi, pretože každý z nich žije s dieťaťom v spoločnej domácnosti. Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. Znamená to, že takéto dieťa vyživujú v domácnosti viacerí daňovníci, t.j. matka aj otec, pričom daňový bonus mesačne na toto dieťa si môže uplatniť len jeden z nich.

Príklad 3: Silvia a Richard sú rodičmi dieťaťa v striedavej starostlivosti. Ak si Silvia uplatňuje bonus za január, nemôže si ho za daný mesiac uplatniť aj Richard. Ak si obaja rodičia chcú uplatňovať bonus, musia sa dohodnúť na rozdelení mesiacov. Napríklad Silvia si daňový bonus uplatní za každý párny mesiac a Richard za nepárny mesiac. Existuje viacero kombinácií dohôd, napríklad že si Silvia a Richard uplatnia bonus striedavo za každé dva mesiace. Tiež sa môžu dohodnúť, že daňový bonus si uplatní len jeden z nich. Dôležitá je teda vzájomná dohoda rodičov. Ak sa nedohodnú, nárok na priznanie daňového bonusu má v prvom rade matka, potom otec a následne iná oprávnená osoba.

Príklad 4: Miroslav a Lucia sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť dva týždne s Luciou a ďalšie dva s Miroslavom. Na uplatnení daňového bonusu sa dohodli tak, že si ho uplatnia striedavo po pol roku. Pri uplatnení daňového bonusu nie je podstatné, ktoré dni v mesiaci žije dieťa s rodičom. Miroslav aj Lucia majú nárok na uplatnenie bonusu za časť roka, kedy žijú s dieťaťom. Dôležité je oznámiť zamestnávateľovi, za ktoré mesiace si chcú bonus uplatniť. Uvedú to v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

Daňový bonus a nevlastní rodičia

Príklad 5: Pani Anna vyživuje 10-ročnú dcéru Júliu. Mária sa po rozvode druhýkrát vydala za Jána. Dieťa z prvého manželstva jej bolo súdom zverené do osobnej starostlivosti. S Jánom žijú v spoločnej domácnosti. Pani sa chce opýtať, či môže jej manžel, ktorý nie je otcom dieťaťa z predchádzajúceho vzťahu, uplatňovať daňový bonus na toto dieťa. Keďže pani Mária nastupuje na materskú dovolenku, nebude mať naďalej nárok na daňový bonus na syna z predchádzajúceho vzťahu.Áno, je to možné. Váš manžel si môže uplatniť daňový bonus aj na dieťa z Vášho predchádzajúceho vzťahu, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijete všetci v spoločnej domácnosti. Vo Vašom prípade je podstatné, že dieťa je zverené do Vašej osobnej starostlivosti a že po nástupe na materskú si Vy pravdepodobne nebudete vedieť bonus ďalej uplatňovať. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona.

Neoprávnené uplatňovanie daňového bonusu

Príklad 6: Petra a Marek sú rodičmi dieťaťa, ktoré bolo súdom zverené do starostlivosti matke. Marek sa o dieťa nestará a neplatí výživné. Daňový bonus si uplatňuje on. Ako má Petra postupovať, ak si chce bonus uplatňovať ona a spĺňa všetky podmienky?Marek si bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti. Nárok na bonus má Petra, preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus. Svojmu zamestnávateľovi oznámi zmenu o ďalšom neuplatňovaní bonusu v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”. Ak otec nevyživuje dieťa (vlastné) vo svojej domácnosti, nemá nárok na daňový bonus. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr, zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40 (vyberie ho podľa toho, či ide o zavinenie zamestnanca alebo zamestnávateľa - do 1 roka alebo do troch rokov).

Daňový bonus vs. prídavky na deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci obidve sú formou štátnej podpory pre rodiny.

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima, napríklad 6-násobok minimálnej mzdy na rok 2025. Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní.

Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Na prídavok na dieťa nárok vzniká, ak dieťa žije v spoločnej domácnosti s oprávnenou osobou.

Dôležité upozornenia a rady

- Dohoda medzi rodičmi: Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a ak sa nedohodnú inak, tak daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To znamená, že za to isté obdobie si nemôže súčasne uplatňovať daňový bonus aj otec, aj matka.

- Zmeny v zákone: Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

- Limitovaný základ dane: Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

- Optimalizácia daňového zaťaženia: Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov či daňové úľavy na dobrovoľné príspevky do 3. piliera. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

- Komunikácia a riešenie sporov: Vo vzťahoch, kde sú rodičia rozvedení alebo žijú oddelene, môže dôjsť k nedorozumeniam ohľadom uplatňovania daňového bonusu. Je kľúčové komunikovať a dohodnúť sa, aby sa predišlo zbytočným komplikáciám a finančným stratám pre rodinu. Daňový úrad alebo zamestnávateľ bude kontrolovať, či vznikol nárok, teda či jeden z rodičov platí dane a či sú tam deti. V prípade, ak sa rodičia začnú navzájom sťažovať a sporiť na úradoch, môže sa stať, že daňový bonus sa nakoniec nikomu neprizná a skutočné škody utrpia deti.

tags: #o #zistim #ci #si #manzel #uplatnuje