Slovenský daňový systém ponúka viaceré formy daňových úľav a zvýhodnení, ktorých cieľom je podpora rodín a znižovanie daňového zaťaženia občanov. Pre mnohých daňovníkov však môže byť orientácia v týchto možnostiach, ako sú daňový bonus na dieťa, nezdaniteľné časti základu dane či odpočítateľné položky, zložitá. Je dôležité rozlišovať medzi týmito pojmami, keďže každý z nich má svoje špecifické podmienky uplatnenia a vplyv na celkovú daňovú povinnosť. Cieľom tohto článku je poskytnúť ucelený prehľad o najvýznamnejších daňových zvýhodneniach, s osobitným dôrazom na daňový bonus na dieťa a odpočítateľnú položku v kontexte verejného zdravotného poistenia. Tieto formy daňovej úľavy sú výhodné pre každého, bez ohľadu na výšku príjmov, avšak skutočnosť je taká, že nie každý ich vo svojom daňovom priznaní aj využíva.

Daňový bonus na dieťa: Základná charakteristika a podmienky

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí, daňový bonus neznižuje základ dane z príjmov, ale priamo samotnú vypočítanú daň. Je to jeden z najčastejšie využívaných daňových bonusov. Od 1.1.2025 však daňový bonus na dieťa prináša zmeny, ktoré sa týkajú predovšetkým detí starších ako 18 rokov, pričom nárok naň sa znižuje, respektíve úplne zaniká. Tieto zmeny súvisia s ďalším zlepšovaním stavu verejných financií, známym ako konsolidačný balíček. Podmienky na uplatnenie daňového bonusu sú ustanovené v § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník už nemá nárok na uplatnenie daňového bonusu.

Kto si môže uplatniť daňový bonus na dieťa?

Daňový bonus na dieťa si môže uplatniť len fyzická osoba, ktorá dosahuje zdaniteľné príjmy zo zamestnania podľa § 5 zákona o dani z príjmov, alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn. Ešte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď prvú alebo druhú skupinu príjmov a to v určitej výške. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške.

Daňovník si môže uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí. Táto podmienka musí byť splnená aj druhou oprávnenou osobou, ak sa započítava jej základ dane.

Prehľad zmien a aktuálnych súm daňového bonusu pre rok 2025

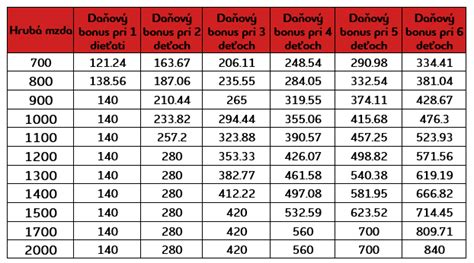

Od 1.1.2025 sa mení výška daňového bonusu a vekové kategórie detí, na ktoré si ho možno uplatniť. Konkrétne zmeny boli prijaté ešte v roku 2022 a prechodné ustanovenie vyprší dňa 31.12.2024.Podľa aktuálnej legislatívy sa výška bonusu líši podľa veku dieťaťa nasledovne:

- Dieťa do 15 rokov: mesačne 100 €, maximálne 1 200 € ročne. Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Dieťa od 15 do 18 rokov: mesačne 50 €, maximálne 600 € ročne. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

- Dieťa nad 18 rokov: Od 1.1.2025 nárok na daňový bonus na deti staršie ako 18 rokov zaniká. Táto zmena sa týka aj detí starších ako 18 rokov, ktoré študujú.

V praxi sa teda od roku 2025 uplatňuje nový stav, ktorý je účinný od roku 2025.

Základné podmienky pre uplatnenie daňového bonusu:

Pre uplatnenie nároku na daňový bonus musia byť splnené nasledovné podmienky:

- Dieťa žije s daňovníkom v spoločnej domácnosti. Nezáleží na tom, či je dieťa vlastné, osvojené, dieťa druhého z manželov alebo prevzaté do starostlivosti. Život dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu, ak je spoločne vyživované.

- Daňovník má zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2).

- Najmenej 90 % príjmov daňovníka je zo zdrojov na Slovensku.

- Bonus si uplatňuje len jeden z rodičov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napríklad obaja rodičia), môže si ho uplatniť len jeden z nich. V prípade, že si daňovník uplatňuje daňový bonus na dieťa, ktoré je spoločne vyživované s iným daňovníkom, tento druhý daňovník (napríklad matka) nemá nárok na jeho uplatnenie.

- Dieťa nedovŕšilo 18 rokov veku, s výnimkou prechodného obdobia, ktoré skončilo k 31.12.2024. Od 1.1.2025 sa bonus na deti nad 18 rokov neuplatňuje.

- Pre posúdenie nároku na daňový bonus nie je rozhodujúce, či ide o daňového rezidenta alebo daňového nerezidenta.

Mechanizmus uplatnenia a výplaty daňového bonusu

Daňový bonus je možné uplatniť buď mesačne (u zamestnávateľa) alebo raz ročne (v daňovom priznaní či ročnom zúčtovaní).

Mesačné uplatnenie u zamestnávateľa

Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu jeho preddavky na daň zo sumy mesačnej mzdy. A ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma.Ak si zamestnanec neuplatňuje daňový bonus na mesačnej báze, môže si ho uplatniť raz ročne.

Ročné uplatnenie v daňovom priznaní alebo ročnom zúčtovaní

- Zamestnanci: Daňovník, ktorý dosahuje príjem zo zamestnania a neuplatňuje si daňový bonus mesačne v mzde, si ho môže uplatniť rovnako raz ročne, a to buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada zamestnávateľa, alebo v daňovom priznaní. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí.

- SZČO: Živnostník a iné samostatne zárobkovo činné osoby (SZČO) si ho uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu). Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31.3, bonus príde do 10.5.

Daňový bonus na dieťa 2025

Percentuálne limity a krátenie daňového bonusu

Hoci je určená maximálna mesačná (a ročná) suma daňového bonusu, skutočne vyplatená suma môže byť obmedzená percentuálnym limitom z čiastkového základu dane, ako aj krátením pri vysokých príjmoch.

Percentuálne limity základu dane

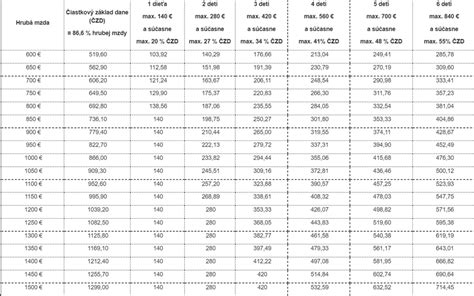

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Čím viac detí daňovník vyživuje, tým vyšší je percentuálny limit.Výšku tohto percenta stanovuje § 33 ods. 11 zákona o dani z príjmov. Pre rok 2025 platia nasledovné limity:

- 1 dieťa: 29 % zo základu dane

- 2 deti: 36 % zo základu dane

- 3 deti: 43 % zo základu dane

- 4 deti: 50 % zo základu dane

- 5 detí: 57 % zo základu dane

- 6 a viac detí: 64 % zo základu dane

Postup pre výpočet výšky daňového bonusu je nasledovný:

- Vekovou kategóriou dieťaťa sa určí maximálna mesačná suma daňového bonusu.

- Základ dane daňovníka sa vynásobí príslušným percentom v závislosti od počtu vyživovaných detí. Do počtu detí sa započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus.

- Porovná sa veličina maximálnej mesačnej sumy daňového bonusu a vynásobeného základu dane.

- V prípade, že je suma vynásobeného základu dane vyššia ako maximálna mesačná suma daňového bonusu, daňovník má nárok na túto maximálnu mesačnú sumu daňového bonusu.

- V prípade, že je suma vynásobeného základu dane nižšia ako maximálna mesačná suma daňového bonusu, daňovník má nárok len na takú sumu daňového bonusu, ktorá sa rovná vypočítanému percentu zo základu dane.Tento postup platí rovnako pre mesačne aj ročne vyplácaný daňový bonus.

Príklad pre percentuálny limit:

Máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €.

- Teoretický bonus: 2 × 1 200 € = 2 400 €

- Percentuálny limit (36 %): 15 000 € × 36 % = 5 400 €

- Výsledok: Dostanete celý bonus 2 400 €, pretože je nižší ako limit.

Pozor na nízky príjem: Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu.

Krátenie bonusu pri vyššom príjme

Okrem percentuálneho limitu sa daňový bonus znižuje aj v prípade, ak základ dane daňovníka presiahne určitú hranicu. V podstate nie každý dostane plnú sumu tohto daňového bonusu.

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Príklad: Základ dane 2 550 € → krátenie: (2 550 - 2 145) × 0,1 = 40,50 € → bonus na dieťa do 15 rokov: 100 - 40,50 = 59,50 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €. Suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023.

- Príklad: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

- Výpočet: (27 500 - 25 740) × 0,1 = 176 €. Max. ročný bonus je 1 200 €. Znížená suma bonusu: 1 200 € - 176 € = 1 024 €.Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Započítanie príjmu druhej oprávnenej osoby (partnera)

Ak daňovník nemá dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môže si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v spoločnej domácnosti. Tento postup je možné uplatniť len cez tlačivo daňového priznania fyzickej osoby. Novelou zákona o dani z príjmov sa upravuje aj prenos základu dane z aktívnych príjmov na druhého rodiča (oprávnenú osobu) pre účely výpočtu daňového bonusu za zdaňovacie obdobie roku 2025. Ak daňovník využije prenos základu dane od druhého rodiča (napr. príjmy), tento prenos sa berie do úvahy pri výpočte krátenia bonusu.Aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Príklad so započítaním príjmu partnera:

Máte 1 dieťa (do 15 rokov), Váš základ dane je 3 000 €. Limit 29 % = 870 €.Partner má základ dane 12 000 €. Spoločne: 15 000 € × 29 % = 4 350 €.Teraz môžete uplatniť celý bonus 1 200 €, nie len 870 €.

Daňový bonus na dieťa 2025

Praktické príklady uplatnenia daňového bonusu

Pre lepšie pochopenie si pozrime konkrétne situácie.

Príklad č. 1: Zamestnankyňa s dvoma deťmi

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.

- Maximálna suma daňového bonusu na dve deti do 15 rokov je 200 eur mesačne (2 x 100 eur).

- Nárok na daňový bonus je obmedzený percentuálnym limitom pre 2 deti, t. j. 36 % z 1 000 eur = 360 eur.

- Keďže maximálna suma 200 eur je nižšia ako percentuálny limit 360 eur, zamestnankyni vzniká nárok na daňový bonus v plnej výške 200 eur.

Príklad č. 2: Zamestnanec na dohodu s jedným dieťaťom

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.

- Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur mesačne.

- Nárok na daňový bonus je obmedzený percentuálnym limitom pre 1 dieťa, t. j. 29 % z 330 eur = 95,70 eur.

- Keďže vypočítaný percentuálny limit 95,70 eur je nižší ako maximálna suma 100 eur, zamestnancovi vzniká nárok na daňový bonus v sume 95,70 eur.

Príklad č. 3: Zamestnankyňa s rôznym vekom detí

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.

- Na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu od 1.1.2025.

- Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus.

- Vzhľadom na to, že 19-ročné dieťa sa nezapočítava, zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 4: Krátenie daňového bonusu pri vysokom mesačnom príjme

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze.

- Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.

- Percentuálny limit pre 1 dieťa je 29 % z 2 400 eur = 696 eur. (100 € je menej ako 696 €)

- Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

- Krátenie: (2 400 - 2 145) × 0,1 = 25,50 eur.

- Nárok na daňový bonus: 100 eur - 25,50 eur = 74,50 eur.

Príklad č. 5: Krátenie daňového bonusu pri dvoch deťoch a vysokom mesačnom príjme

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur.

- Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkom 150 eur.

- Percentuálny limit pre 2 deti je 36 % z 2 550 eur = 918 eur. (150 € je menej ako 918 €)

- Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

- Krátenie: (2 550 - 2 145) × 0,1 = 40,50 eur.

- Nárok na daňový bonus na dieťa do 15 rokov: 100 eur - 40,50 eur = 59,50 eur.

- Nárok na daňový bonus na dieťa od 15 do 18 rokov: 50 eur - 40,50 eur = 9,50 eur.

- Celkový nárok: 59,50 eur + 9,50 eur = 69 eur.

Príklad č. 6: Ročné zúčtovanie a krátenie daňového bonusu

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?

- Áno, zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur.

- Výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 eur - 0,1 * 610 eur = 1 200 eur - 61 eur = 1 139 eur.

- Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Príklad č. 7: Živnostník a daňový bonus

Pani Anna vyživuje 10-ročnú dcéru Júliu. Jej mesačný príjem z podnikania je 1 500 EUR. V prípade SZČO sa uplatňujú paušálne výdavky, t.j. podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne. Ak si pani Anna uplatňuje paušálne výdavky, má daňový základ nižší, čo môže obmedziť sumu prípadného daňového bonusu.

- Maximálna možná suma daňového bonusu je 140 EUR x 12, t. j. 1 680 EUR (pri predchádzajúcich sadzbách, pre rok 2025 by to bolo 100 EUR x 12 = 1 200 EUR).

- Túto sumu je však potrebné otestovať na 20 % z čiastkového základu dane, t. j. 20 % z 3 774,12 EUR - horným limitom je teda suma 754,82 EUR. (Pre rok 2025 s 29% limitom a vyšším základom dane by to bolo 29% z nového daňového základu).

- Pani Anne patrí daňový bonus len 754,82 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle). V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené.

Odpočítateľná položka vo verejnom zdravotnom poistení

Okrem daňového bonusu na dieťa existuje aj tzv. odpočítateľná položka (OP), ktorá sa však týka výpočtu preddavkov na poistné na verejné zdravotné poistenie, nie priamo dane z príjmov. Táto odpočítateľná položka sa od 1.1.2015 úplne odpustila povinnosť platiť poistné alebo sa výrazne znížila odvodová povinnosť zamestnancov a aj ich zamestnávateľov s mesačným príjmom do 570 eur. S účinnosťou od 1. januára 2018 sa ukončuje uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa. Preddavok na poistné za zamestnávateľa sa od 01.01.2018 vypočítava z položky mesačného výkazu „Celková výška príjmu“. Zamestnanec však naďalej vo svojej časti príjmu/vymeriavacieho základu odpočítateľnú položku uplatňovať môže.

Koho sa odpočítateľná položka týka a koho netýka?

Odpočítateľnú položku je možné uplatniť iba z príjmov zo zamestnania (t. j. príjmy zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov). Teda nie je možné ju uplatniť napríklad z príjmov z podnikania, zo živnosti, a pod.

Odpočítateľnú položku uplatnia zamestnávatelia za svojich zamestnancov, ktorí sú:

- v pracovnom pomere

- v štátnozamestnaneckom pomere

- v obdobnom pracovnom vzťahu (t. j. v služobnom pomere alebo v štátnej službe; policajti, prokurátori, vojaci, colníci, hasiči, …).Pričom nie je rozhodujúca výška pracovného úväzku.

Odpočítateľnú položku si nemôžu uplatniť:

- živnostníci

- samostatne zárobkovo činné osoby (umelci, športovci, obchodní zástupcovia, …)

- osoby s príjmami z kapitálového majetku podľa § 7 zákona o dani z príjmu

- osoby s ostatnými príjmami podľa § 8 zákona o dani z príjmu

- osoby s príjmami z dividend

- osoby pracujúce na dohody (dohody o vykonaní práce, dohody o pracovnej činnosti)

- zvýhodnení zamestnanci, ktorí sú poistencami štátu (t. j. zamestnanci, ktorí boli pred uzatvorením pracovného pomeru dlhodobo viac ako 12 mesiacov nezamestnaní)

- osoby pracujúce na základe príkaznej zmluvy

- členovia štatutárnych orgánov, ktorí poberajú za výkon činnosti odmenu

- spoločníci s. r. o., ktorí poberajú za výkon činnosti odmenu

- ústavní činitelia, poslanci

- žiaci a študenti na odbornej praxi

- obvinení vo väzbe alebo odsúdení vo výkone trestu odňatia slobody a pod.

Daňový bonus na dieťa 2025

Podmienky uplatnenia odpočítateľnej položky

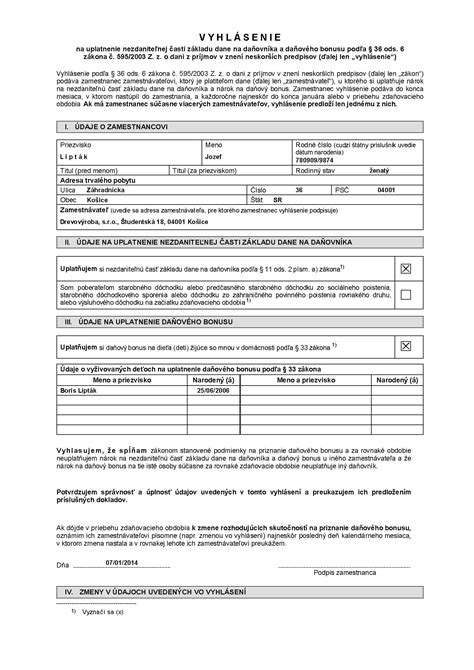

Písomné oznámenie zamestnávateľovi: Fyzická osoba - zamestnanec oznámi do ôsmich dní odo dňa vzniku pracovného pomeru (alebo štátnozamestnaneckého pomeru alebo obdobného pracovného vzťahu) zamestnávateľovi nárok na uplatnenie odpočítateľnej položky na tlačive „Oznámenie zamestnanca na uplatnenie nároku na odpočítateľnú položku“. Oznámenie je uverejnené na webe Ministerstva zdravotníctva SR. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Rovnako má povinnosť oznámiť do 8 dní aj zmenu, resp. zánik nároku na uplatnenie OP.Ak počas trvania pracovného pomeru si zamestnanec u svojho zamestnávateľa, ktorý preddavky na poistné vykazuje a vypočítava na mesačnej báze, nárok na odpočítateľnú položku neuplatní, skutočnosť, či zamestnanec má alebo nemá nárok na odpočítateľnú položku, zistí zdravotná poisťovňa po uplynutí kalendárneho roka pri vykonávaní ročného zúčtovania poistného z celoročných príjmov zamestnanca. Pri vykonaní ročného zúčtovania poistného môže Dôvera (alebo iná zdravotná poisťovňa) zistiť a oznámiť zamestnancovi (a aj jeho zamestnávateľovi) prípadný preplatok na poistnom z dôvodu, že nárok na odpočítateľnú položku vznikol.

Jediný zamestnávateľ: Odpočítateľnú položku pri výpočte preddavkov na poistné môže uplatniť iba jediný zamestnávateľ zamestnanca. Ak bude mať fyzická osoba počas kalendárneho roka viacerých zamestnávateľov, odpočítateľná položka sa uplatní až v ročnom zúčtovaní poistného. V danom prípade si OP uplatniť môže, keďže nejde o súčasný súbeh s iným zamestnaním alebo SZČO.

Oznamovacia povinnosť zamestnávateľa (kód 2P): Ak si zamestnávateľ uplatňuje odpočítateľnú položku za zamestnanca, neposiela do zdravotnej poisťovne žiadne oznámenie. To neplatí, ak sa zamestnanec pokladá u toho istého zamestnávateľa za zamestnanca aj z iného dôvodu (napr. konateľ). Vtedy zamestnávateľ plní oznamovaciu povinnosť s uvedením kódu 2P. Kód 2P sa zasiela, ak sú splnené súčasne všetky 3 podmienky:

- fyzická osoba je zamestnaná na základe pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu,

- má nárok na odpočítateľnú položku a

- pokladá sa u toho istého zamestnávateľa za zamestnanca aj z iného dôvodu.Prostredníctvom kódu 2P sa neoznamujú zmeny, ktoré sa týkajú dohody o prácach vykonávaných mimo pracovného pomeru. Na základe metodického usmernenia Úradu pre dohľad nad zdravotnou starostlivosťou došlo k doplneniu nového kódu „2P“.

Výška odpočítateľnej položky a jej znižovanie

- Za kalendárny mesiac je výška najviac 380 eur.

- Za celý rok je výška najviac 4 560 eur (12 mesiacov * 380 eur, čo je výška minimálnej mzdy, ale pre účely OP sa v texte uvádza 380 €).

- S rastom príjmu sa odpočítateľná položka znižuje o dvojnásobok zvýšenia príjmu (t. j. s nárastom príjmu o 1 euro sa znižuje vždy o 2 eurá; napr. ak mesačný príjem je 381 eur, odpočítateľná položka je 378 eur). OP sa znižuje o dvojnásobok časti vymeriavacieho základu podľa § 13 zákona č. 580/2004 Z. z.

- Ak príjem zamestnanca za mesiac je menej ako 380 eur, odpočítateľná položka je vo výške tohto príjmu. Z takéhoto príjmu zamestnanec ani zamestnávateľ v danom mesiaci neplatia žiadne preddavky na poistné, keďže výška OP je v rovnakej sume ako je dosiahnutý príjem.

- Ak príjem zamestnanca za mesiac je 570 eur alebo ak príjem za celý rok je 6 840 eur (12 mesiacov * 570 eur), odpočítateľná položka je nula.

- Alikvotné znižovanie: OP sa alikvotne znižuje v závislosti od počtu dní v mesiaci, keď zamestnanec nemal príjem pre uplatnenie odpočítateľnej položky (napr. nebol celý mesiac zamestnancom, mal neplatené voľno, absenciu). Ak zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom [dni, kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona č. 580/2004 Z. z. V prípade, ak je vymeriavací základ podľa § 13 zákona č. 580/2004 Z. z. nižší ako minimálna mzda, OP sa alikvotne kráti.

- Neznižuje sa pri dávkach: Odpočítateľná položka sa ale neznižuje, ak zamestnanec v mesiaci poberal nemocenské, materské alebo ošetrovné.

Spresnenie výpočtu odpočítateľnej položky

Novelizované znenie § 13a zákona č. 580/2004 Z. z. o zdravotnom poistení prinieslo spresnenie výpočtu odpočítateľnej položky. Uvedenou zmenou dochádza k spresneniu výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok. Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. 3. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia (tzn. porovná sa výpočet podľa §13a ods.4 písm. a) s výpočtom podľa § 13a ods. 4 písm. b)).Odpočítateľná položka sa zaokrúhľuje na eurocent nahor. Mesačné preddavky na poistné zamestnávatelia vypočítajú z príjmu (vymeriavacieho základu) zamestnanca zníženého o OP, t. j. nie ako doteraz z celkového dosiahnutého príjmu. Preto bolo potrebné upraviť „Výkaz preddavkov na poistné na verejné zdravotné poistné zamestnávateľa" a dátové rozhranie pre elektronické zasielanie mesačných výkazov preddavkov na poistné.

Ročné zúčtovanie poistného a vplyv OP

V súvislosti s uplatňovaním OP v rámci mesiaca je potrebné uviesť, že v rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok (vymeriavacie základy podľa § 13 zákona č. 580/2004 Z. z. o zdravotnom poistení) a v závislosti od dosiahnutých príjmov sa v rámci ročného zúčtovania poistného môže zmeniť výška nároku na OP, resp. zamestnanec môže stratiť nárok na odpočítateľnú položku.Ak zamestnanec očakáva napr. príjmy podľa § 7 (napr. výnosy zo zmeniek okrem príjmov z ich predaja), § 8 (napr. príjmy z prevodu vlastníctva nehnuteľností) zákona č. 595/2003 Z. z. o dani z príjmov alebo vyplatené dividendy [príjmy podľa § 3 ods. 2 písm. c) a § 5 ods. 7 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov], je potrebné si uvedomiť, že v ročnom zúčtovaní poistného sa výška nároku na OP môže znížiť, resp. zaniknúť. To neplatí, ak za poistenca je platiteľom poistného štát (napr. poberateľ materského alebo rodičovského príspevku).

Ostatné daňové úľavy a nezdaniteľné časti základu dane

Popri daňovom bonuse na dieťa a odpočítateľnej položke vo verejnom zdravotnom poistení existujú aj ďalšie nástroje na zníženie daňovej povinnosti alebo priame zvýhodnenia pre daňovníkov.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je jednou z odpočítateľných položiek, ktorá znižuje základ dane pri výpočte dane z príjmov. Za rok 2021 bola vo výške 4511,43 €, avšak iba v prípade, že základ dane daňovníka bol nižší alebo rovný ako 19 936,22 €. Ak daňovník má vyšší základ dane, nezdaniteľná časť sa kráti.

Nezdaniteľná časť základu dane na manželku/manžela

Táto daňová úľava niekedy býva nesprávne označovaná aj ako daňový bonus na manželku či manžela. V skutočnosti však ide o nezdaniteľnú časť základu dane (odpočítateľná položka, ktorou sa znižuje daňový základ). Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky. Nezdaniteľná časť základu dane na manžela či manželku môže byť maximálne vo výške 4124,74 € za podmienky, že partner/partnerka nemal/nemala žiaden vlastný príjem, a že základ dane daňovníka bol nižší alebo rovný 37 981,94 eurám.

Daňový bonus na zaplatené úroky z hypotéky

Tento daňový bonus nahradil kedysi vyplácanú štátnu prémiu pre mladých. Možno si ho uplatniť len na jeden hypotekárny úver, aj to iba taký, ktorý je určený na kúpu či prestavbu nehnuteľností. Výška tohto daňového bonusu môže byť maximálne do výšky 50 % zo zaplatených úrokov v danom roku, maximálne však z úverovej sumy 50 000 eur. Dobrou správou je, že väčšina slovenských bánk proaktívne posiela svojim klientom potvrdenie o výške zaplatených úrokov (väčšinou primárne tým, ktorí majú nárok na daňový bonus). Nie je to však pravidlom, v istých prípadoch je teda potrebné vyvinúť aktivitu na strane daňovníka. Myslite na to predovšetkým vtedy, ak za vás zamestnávateľ podáva ročné zúčtovanie, o ktoré musíte požiadať do 15. februára.

Príspevky na dobrovoľné dôchodkové sporenie (III. pilier)

Daňovník si môže znížiť základ dane aj o príspevky na dobrovoľné dôchodkové sporenie, tzv. III. pilier, avšak iba v prípade, že zmluva o doplnkovom dôchodkovom sporení bola uzavretá po 31. decembri 2013.

Príspevok športovému reprezentantovi

Existuje aj príspevok športovému reprezentantovi, ktorý je upravený zákonom č. 112/2015 Z. z. o príspevku športovému reprezentantovi a o zmene a doplnení zákona č. 461/2003 Z. z. o sociálnom poistení. Tento príspevok je špecifickou formou podpory pre vybranú skupinu osôb.

Povinnosť podať daňové priznanie

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

- Typ A: Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

- Typ B: Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Dobrovoľné podanie daňového priznania: Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Pre informatívny výpočet môžete použiť Rodinnú kalkulačku (od Inštitútu finančnej politiky). Pre komplexné riešenie konkrétnej situácie sa odporúča obrátiť sa na mzdovú účtovníčku prípadne iného profesionála.

tags: #odpocitatelna #polozka #na #dieta