Rodičovský príspevok predstavuje kľúčovú štátnu sociálnu dávku, ktorej primárnym poslaním je poskytnúť finančnú podporu oprávnenej osobe pri zabezpečovaní riadnej a nepretržitej starostlivosti o dieťa. Táto podpora má pomôcť rodinám pokryť náklady spojené s výchovou a opaterou najmenších detí, čím štát prispieva k stabilite a fungovaniu rodinného prostredia. Administráciu a vyplácanie tejto dávky má v kompetencii Úrad práce, sociálnych vecí a rodiny (ÚPSVaR), ktorý rozhoduje o nároku na základe predložených žiadostí a splnených zákonných podmienok. Je nevyhnutné detailne poznať podmienky, postupy a súvisiace právne normy, aby sa predišlo komplikáciám a zabezpečilo správne uplatnenie nároku.

Kto môže získať rodičovský príspevok: Okruh oprávnených osôb

Nárok na rodičovský príspevok je presne definovaný právnymi predpismi a vzťahuje sa na okruh oprávnených osôb, ktoré spĺňajú stanovené kritériá. Oprávnenou osobou môže byť predovšetkým rodič dieťaťa. Avšak, zákon pamätá aj na iné situácie, pričom uvádza, že oprávnenou osobou môže byť aj manžel alebo manželka rodiča dieťaťa, ak žije s rodičom dieťaťa v spoločnej domácnosti. Okrem toho, rodičovský príspevok môže patriť aj osobe podľa osobitného predpisu, ak sa táto osoba riadne stará o dieťa.

Dôležité je zdôrazniť, že nárok na rodičovský príspevok je vždy len jeden na dieťa alebo súbor detí. To znamená, že ak spĺňa podmienky viac oprávnených osôb, napríklad obaja rodičia, rodičovský príspevok patrí len jednému z nich, a to buď matke alebo otcovi, podľa ich vzájomnej dohody. Aj keď má rodina v starostlivosti viac detí do troch rokov veku, vzniká len jeden nárok na rodičovský príspevok, čím štát optimalizuje svoju finančnú podporu.

Starostlivosť o dieťa ako kľúčová podmienka

Základnou a neoddeliteľnou podmienkou pre priznanie rodičovského príspevku je zabezpečenie riadnej starostlivosti o dieťa. Koncept „riadnej starostlivosti“ neznamená, že oprávnená osoba musí byť nepretržite fyzicky prítomná pri dieťati a sama vykonávať všetky úkony starostlivosti. Zákon o rodičovskom príspevku je v tomto ohľade flexibilný a podmienka riadnej starostlivosti o dieťa sa považuje za splnenú aj vtedy, ak rodič zabezpečí riadnu starostlivosť inou plnoletou fyzickou osobou alebo právnickou osobou. To môže zahŕňať napríklad umiestnenie dieťaťa v jasliach, škôlke, alebo zabezpečenie opatrovateľky. Podstatné je, aby bolo o dieťa riadne postarané v súlade s jeho potrebami a vekom.

Vek dieťaťa a trvanie rodičovského príspevku

Štandardne sa rodičovský príspevok poskytuje na dieťa až do dovŕšenia troch rokov veku. Ide o základné časové obdobie, počas ktorého štát podporuje rodičov alebo iné oprávnené osoby v starostlivosti o najmenšie deti. Existuje však dôležitá výnimka, ktorá umožňuje predĺžiť nárok na túto dávku. Ak má dieťa dlhodobo nepriaznivý zdravotný stav, s predpokladom trvania aspoň dvanásť mesiacov, rodičovský príspevok sa môže vyplácať až do dovŕšenia šiestich rokov veku dieťaťa. Táto podmienka musí byť doložená lekárskym posudkom.

Podľa ustanovenia § 3 zákona č. 571/2009 Z.z. a § 5 zákona č. 600/2003 Z.z. v spojení s prílohou č. 2 zákona č. 461/2003 Z.z. o sociálnom poistení, rodičovský príspevok patrí oprávnenej osobe po dovŕšení tretieho roku veku dieťaťa len v prípade, ak má dieťa dlhodobo, s predpokladom trvania aspoň dvanásť mesiacov, chorobu a stav, ktoré sú uvedené v spomínanej prílohe. V zmysle uvedenej prílohy, pri neurologickej diagnóze G 96, ktorá zahŕňa nešpecifikované poruchy nervovej sústavy s prejavmi hyperaktivity, sa závažnosť zdravotného postihnutia určí na základe komplexného neurologického vyšetrenia. Tieto podmienky zabezpečujú, aby sa predĺžená podpora dostala k rodinám, ktoré ju pre špecifické zdravotné potreby dieťaťa skutočne potrebujú.

Výška rodičovského príspevku: Dve úrovne podpory

Výška rodičovského príspevku nie je jednotná, ale líši sa v závislosti od predchádzajúcej situácie žiadateľa, konkrétne od jeho nároku na materské. Systém rozlišuje dve úrovne príspevku:

- Nižšia výška príspevku: Táto suma je priznaná žiadateľovi v prípade, ak nemal nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok. Neznamená to, že osoba nikdy nepoberala materské, ale že na konkrétne dieťa, pre ktoré žiada rodičovský príspevok, jej materské priznané nebolo.

- Vyššia výška príspevku: Na vyššiu sumu má nárok žiadateľ, ak mal nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok. Pri posudzovaní nároku na vyššiu sumu je podstatné, že nárok na materské vznikol, a nie to, aká suma materského bola reálne vyplatená.

Informácia o nároku na materské je prioritne dôležitá pre správne posúdenie výšky rodičovského príspevku. Zákon o rodičovskom príspevku zároveň zohľadňuje poberanie materského u obidvoch rodičov. Príkladom môže byť situácia, keď jeden rodič poberá rodičovský príspevok so starším dieťaťom a druhému rodičovi vznikne nárok na materské v súvislosti s očakávaným narodením ďalšieho dieťaťa. V takomto prípade úrad môže zastaviť výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom pre druhého rodiča. Tu je podstatná výška priznaného materského. Ak je materské vyššie ako rodičovský príspevok, ten sa odníme. Ak bolo materské vyplatené len v alikvótnej čiastke (bez rozdielu na výšku), nárok na celý rodičovský príspevok ostáva zachovaný. To znamená, že aj pri krátkodobom súbehu materského, ktoré je nižšie alebo alikvótne, sa rodičovský príspevok nemusí zastaviť.

Žiadosť o rodičovský príspevok: Praktické kroky a potrebné dokumenty

Proces podania žiadosti o rodičovský príspevok je pomerne štandardizovaný a spravuje ho Úrad práce, sociálnych vecí a rodiny (ÚPSVaR). Žiadateľ by mal o rodičovský príspevok požiadať po skončení poberania materského.

Kedy a kde podať žiadosť:O rodičovský príspevok môžete požiadať elektronicky alebo písomne na ÚPSVaR príslušnom podľa miesta vášho trvalého pobytu. Je dôležité mať na pamäti, že rodičovská dovolenka je pracovnoprávny vzťah medzi zamestnancom a zamestnávateľom a nemá priamy vplyv na nárok a výplatu rodičovského príspevku.

Nevyhnutné údaje a doklady v žiadosti:Žiadosť o rodičovský príspevok musí obsahovať základné identifikačné údaje, ako sú meno, priezvisko, dátum narodenia, rodné číslo (ak je pridelené) a adresu pobytu oprávnenej osoby. Rovnaké údaje je potrebné uviesť aj pre dieťa, na ktoré sa nárok na rodičovský príspevok uplatňuje. Na výzvu platiteľa, ktorým je Úrad práce, sociálnych vecí a rodiny, je oprávnená osoba povinná doplniť ďalšie nevyhnutné údaje potrebné na konanie o nároku na dávku.

Špecifiká pre deti narodené v zahraničí:V prípade, že sa dieťa narodilo mimo územia Slovenskej republiky a v čase podania žiadosti o rodičovský príspevok dieťa ešte nemá vydaný slovenský rodný list, oprávnená osoba musí k písomnej žiadosti alebo k žiadosti podanej elektronickými prostriedkami podpísanej zaručeným elektronickým podpisom priložiť úradný preklad rodného listu dieťaťa alebo iného obdobného dôkazu o narodení dieťaťa, ktorý bol vydaný v krajine narodenia dieťaťa. Následne je potrebné vybaviť slovenský rodný list dieťaťa.

Priebežná výplata a zánik nároku

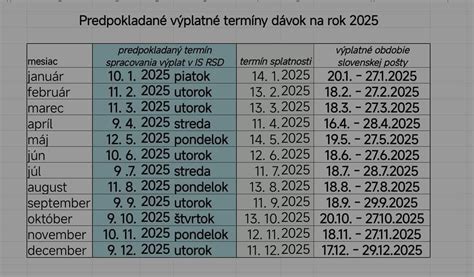

Systém výplaty rodičovského príspevku je nastavený tak, aby zabezpečoval plynulú finančnú podporu pre rodiny. Rodičovský príspevok sa vypláca za celý kalendárny mesiac, a to aj vtedy, ak sa podmienky nároku na tento príspevok splnili len za časť kalendárneho mesiaca. Napríklad, ak dieťa dovŕši 3 roky v máji, oprávnená osoba dostane príspevok za celý mesiac máj. Dávka sa vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom oprávnená osoba splnila podmienky nároku. Napríklad, ak sa nárok na rodičovský príspevok týka januára, dávka bude vyplatená do konca februára.

Spôsoby vyplácania:Rodičovský príspevok sa štandardne poukazuje oprávnenej osobe na účet v banke alebo v pobočke zahraničnej banky v Slovenskej republike. Na žiadosť oprávnenej osoby je však možné zabezpečiť výplatu aj v hotovosti. Ak oprávnená osoba písomne požiada o zmenu spôsobu vyplácania, Úrad práce, sociálnych vecí a rodiny je povinný jej žiadosti vyhovieť. Dôležité je tiež vedieť, že rodičovský príspevok sa nevypláca do štátu, ktorý nie je členským štátom Európskej únie.

Zánik nároku:Nárok na rodičovský príspevok za kalendárny mesiac zaniká uplynutím šiestich mesiacov od posledného dňa v mesiaci, za ktorý patril. To znamená, že ak si nárok na dávku neuplatníte včas, môže byť premlčaný. Nárok na dávku ďalej zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo zákonom určený vek. Ak napríklad dieťa dovŕši vek 3 roky 15. mája, nárok na rodičovský príspevok zanikne k 1. júnu.

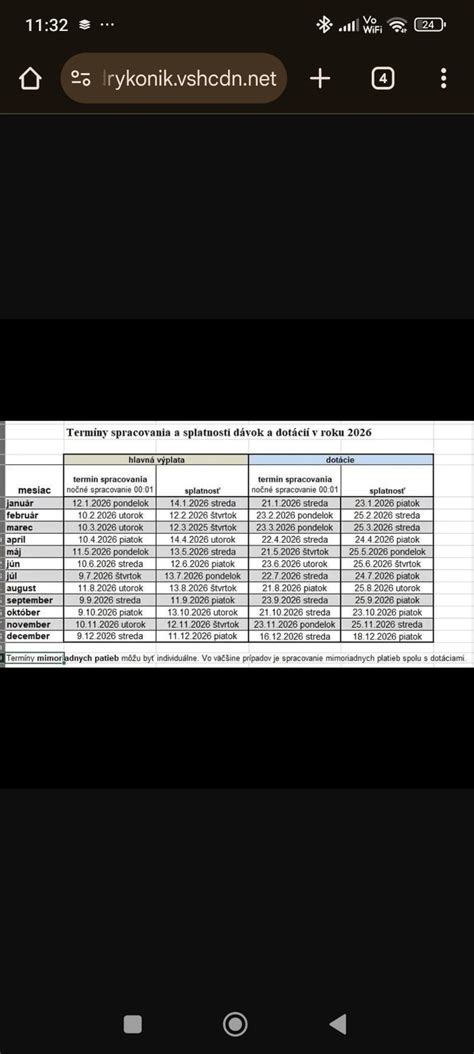

Vysvetlenie rodičovskej dovolenky za fiškálny rok 2025/2026

Súbeh rodičovského príspevku s inými dávkami a špecifické situácie

Interakcia rodičovského príspevku s inými štátnymi dávkami a špecifické rodinné situácie si vyžadujú podrobné objasnenie, aby nedošlo k omylom v nároku.

Súbeh s materským

Jedným z najčastejšie riešených problémov je súbeh rodičovského príspevku s materským. Základné pravidlo je „jeden rodič - jedna dávka“, čo znamená, že v zásade nemôže jeden rodič poberať naraz materské aj rodičovský príspevok na to isté dieťa.Pokiaľ ide o situáciu, kedy jeden rodič je na rodičovskom príspevku so starším dieťaťom a druhému rodičovi vznikne nárok na materské v súvislosti s očakávaným narodením ďalšieho dieťaťa, úrad zastaví výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom druhému rodičovi. Tu je podstatná výška priznaného materského. Ak je materské vyššie ako rodičovský príspevok, ten sa odníme. Ak však bolo materské vyplatené v alikvótnej čiastke (bez ohľadu na výšku), nárok na celý rodičovský príspevok ostáva zachovaný.

Existuje však výnimka pre otca dieťaťa. Otec, ktorý poberá materské do uplynutia šiestich týždňov od pôrodu (alebo dlhšie z dôvodu zdravotných komplikácií matky či dieťaťa), môže mať v takomto špecifickom období nárok na obe dávky, ak sú splnené príslušné podmienky. Je to obzvlášť relevantné pri tzv. „oteckovskom“, kedy otec prevzme starostlivosť o dieťa. Súdna prax, napríklad, zdôrazňuje v právnej vete, že ak z hypotézy právnej normy § 49 ods. 1 zákona o sociálnom poistení vyplýva podmienka, že o dieťa sa musí starať poistenec, ktorý prevzal dieťa do starostlivosti, priamo z toho vyplýva, že sa o dieťa nemôže starať iná fyzická alebo právnická osoba. V spojení s § 2 písm. a) tohto zákona potom musí mať tento poistenec v dôsledku tohto prevzatia aj stratu alebo zníženie príjmu zo zárobkovej činnosti. Iná osoba, napríklad matka dieťaťa alebo jeho stará matka, sú z tejto starostlivosti vylúčené, čo podčiarkuje prísne podmienky pre otca uplatňujúceho si materské.

Súbeh s nemocenským (PN)

Prekvapivo, súbeh rodičovského príspevku a nemocenského (PN) je možný. Rodičovský príspevok sa z tohto dôvodu nezastavuje ani nekrátí. Je však dôležité správne komunikovať so zamestnávateľom a Sociálnou poisťovňou.Ak zamestnávateľovi oznámite nástup na rodičovskú dovolenku v deň nástupu na PN, tak jeho sa PN nebude týkať. Od prvého dňa PN vám nemocenské bude vyplácať Sociálna poisťovňa (z ochrannej lehoty). Ak však neoznámite zamestnávateľovi nástup na rodičovskú dovolenku, ale len nástup na PN, tak prvých 10 dní PN platí zamestnávateľ (pokiaľ stále neohlásite RD) a ostatné dni Sociálna poisťovňa. Táto administratívna nuansa je kľúčová pre správne nastavenie vyplácania nemocenského.

Rodičovský príspevok a striedavá alebo spoločná osobná starostlivosť

V prípade, že súd rozhodne o zverení maloletého dieťaťa do striedavej osobnej starostlivosti obidvoch rodičov alebo do spoločnej osobnej starostlivosti obidvoch rodičov, príspevok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov. Rodičovský príspevok sa vtedy vypláca striedavo každému rodičovi počas mesiacov, ktorých počet sa určí podľa pomeru striedavej starostlivosti. Začína rodič s väčším rozsahom striedavej starostlivosti. Ak sa rodičia dohodnú na zmene príjemcu, úrad ich žiadosti vyhovie.

Situácie, kedy nárok na RP nevzniká alebo je obmedzený

Nie každý rodič má automaticky nárok na rodičovský príspevok. Napríklad, ak už na dieťa poberá rodičovský príspevok iná osoba, typicky v situácii, keď bolo dieťa rozhodnutím súdu zverené do starostlivosti starých rodičov a tí naň rodičovský príspevok už poberajú, novonarodenému dieťaťu matky, ktorá má staršie dieťa v starostlivosti starých rodičov, rodičovský príspevok nepatrí. Ak by však staršie dieťa bolo osvojené, už by sa nepovažovalo za jej dieťa ani za zverené dieťa, ale za vlastné dieťa osvojiteľov. V takomto prípade by úrad nepostupoval správne, ak by jej odmietol príspevok na novonarodené dieťa.Rodičovský príspevok sa tiež nevypláca do štátu, ktorý nie je členským štátom Európskej únie, čo je dôležité obmedzenie pre rodiny žijúce mimo EÚ.

Ohlasovacia povinnosť a jej právne dôsledky

Každá oprávnená osoba poberajúca rodičovský príspevok má zo zákona uloženú dôležitú informačnú povinnosť. Je povinná preukázať skutočnosti, ktoré majú vplyv na vznik nároku, výšku a výplatu rodičovského príspevku a do ôsmich dní ich písomne oznámiť príslušnému Úradu práce, sociálnych vecí a rodiny. Táto lehota je striktne daná a jej nedodržanie môže mať vážne právne dôsledky.

Súdna prax to potvrdzuje: „Ak u navrhovateľky nastali zmeny v skutočnostiach rozhodných na priznanie nároku na rodičovský príspevok (§ 2 ods. 1 písm. a) zákona č. 382/1990 Zb. o rodičovskom príspevku v platnom znení) bolo jej povinnosťou vyplývajúcou jej priamo zo zákona oznámiť ich priamo platiteľovi rodičovského príspevku v zákonnej lehote 8 dní (§ 10 ods.)“. Toto ustanovenie jasne stanovuje zodpovednosť poberateľa za aktuálnosť poskytovaných informácií.

Platiteľ, teda ÚPSVaR, má v rámci kontroly nároku právo navštíviť oprávnenú osobu v mieste jej pobytu a požadovať od všetkých zúčastnených právnických a fyzických osôb informácie a vysvetlenia súvisiace s podmienkami trvania nároku na rodičovský príspevok. Zároveň je platiteľ povinný zachovávať mlčanlivosť o skutočnostiach, ktoré sa dozvedel v súvislosti s poskytovaním rodičovského príspevku, čím je chránené súkromie poberateľov.

Nedodržanie ohlasovacej povinnosti môže viesť k povinnosti vrátiť neoprávnene vyplatený rodičovský príspevok. Preto je proaktívna komunikácia s úradom a včasné oznamovanie akýchkoľvek zmien v situácii kľúčové pre zachovanie nároku a predišlo sa prípadným sankciám.

Krátenie rodičovského príspevku: Dôsledky zanedbávania školskej dochádzky

Štátna sociálna podpora formou rodičovského príspevku je naviazaná nielen na starostlivosť o dieťa, pre ktoré je príspevok určený, ale v určitých prípadoch aj na plnenie iných povinností v rámci rodiny. Jednou z takýchto podmienok je riadne plnenie povinnej školskej dochádzky ďalších detí v starostlivosti oprávnenej osoby.

Ak rodič poberá rodičovský príspevok a zároveň má doma staršie školopovinné dieťa alebo viac detí, môže prísť o časť príspevku, ak školopovinné dieťa vymešká 15 a viac neospravedlnených hodín v období troch kalendárnych mesiacov po sebe. V takejto situácii sa rodičovský príspevok zníži o 50 %. Toto zníženie sa uplatňuje najmenej počas troch kalendárnych mesiacov, počnúc prvým dňom kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom škola oznámila Úradu práce, sociálnych vecí a rodiny, že oprávnená osoba nedbá o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti.

Obnovenie plnej výšky:Ak zaniknú dôvody, pre ktoré sa rodičovský príspevok vyplácal vo výške 50 %, suma príspevku sa zvýši od kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dieťa začalo riadne plniť povinnú školskú dochádzku. To znamená, že po náprave situácie a preukázaní riadneho plnenia školskej dochádzky, úrad obnoví výplatu príspevku v plnej výške.

Osobitný príjemca ako riešenie:V prípadoch, keď existujú obavy o účelné využitie rodičovského príspevku, môže byť určený osobitný príjemca. Osobitným príjemcom je obec, v ktorej má oprávnená osoba pobyt, alebo ak je to odôvodnené, iná osoba. Úlohou osobitného príjemcu je zabezpečiť účelné využitie rodičovského príspevku, čím sa chránia záujmy dieťaťa a zabezpečuje sa, aby finančné prostriedky slúžili svojmu účelu. Úrad obnoví vyplácanie príspevku aj v prípade, ak príslušná inštitúcia iného členského štátu rozhodla o neposkytnutí rodičovského príspevku alebo o poskytnutí rodičovského príspevku v nižšej sume, ako v sume 203,20 €.

Širšie súvislosti a súdne konania ovplyvňujúce rozhodovanie

Rozhodovanie o rodičovskom príspevku je súčasťou širšieho rámca správneho konania a sociálneho zabezpečenia, ktoré môže byť ovplyvnené aj súdnymi rozhodnutiami. Úrad práce, sociálnych vecí a rodiny, ako orgán príslušný na posudzovanie nároku na rodičovský príspevok, postupuje podľa zákona č. 71/1967 Zb. o správnom konaní, s výnimkou niektorých ustanovení. Tento proces zabezpečuje transparentnosť a zákonnosť v rozhodovaní.

Odvolacie konanie

Ak žiadateľ nesúhlasí s rozhodnutím úradu, má právo podať odvolanie. Právna veta ilustruje situáciu, kedy odporca, ktorým je Sociálna poisťovňa - Ústredie v Bratislave, ako príslušný orgán štátnej správy podľa § 13 písm. b) zákona č. 543/1990 Zb. o štátnej správe sociálneho zabezpečenia, rozhodol o odvolaní navrhovateľky. Hoci sa príklad týka Sociálnej poisťovne a nie priamo rodičovského príspevku (ktorý spravuje ÚPSVaR), ilustruje to, že existuje možnosť odvolania proti nepriaznivým rozhodnutiam v oblasti sociálneho zabezpečenia a štátnej správy, vrátane dávok, ktoré sú súčasťou rodičovského príspevku.

Rozdiely v právnych normách a súdne rozhodnutia

Súdna prax často objasňuje jemné rozdiely v právnych normách. Právna veta to zdôrazňuje, keď hovorí: „Na rozdiel od ustanovenia § 5 ods. 2 zákona o rodičovskom príspevku, ktorý upravuje nárok na výplatu rodičovského príspevku, zatiaľ čo ustanovenie § 6 ods. 2 tohto zákona upravuje zánik nároku na rodičovský príspevok.“ Je kľúčové rozlišovať medzi vznikom, trvaním a zánikom nároku na dávku.

Súdne konania môžu mať vplyv aj na súvisiace aspekty, ako je výživné na dieťa, ktoré nepriamo ovplyvňuje rodinnú situáciu a možnosti rodičov. Právne vety Najvyššieho súdu Slovenskej republiky v súvislosti s výživným potvrdzujú, že „plnenie vyživovacej povinnosti rodičov k deťom je ich zákonná povinnosť, ktorá trvá do času, kým deti nie sú schopné samé sa živiť.“ Tiež sa zdôrazňuje, že „pri rozhodovaní o zmene výživného je nevyhnutné previesť porovnanie okolností dôležitých pre určovanie výživného tak v dobe skoršieho ako i nového rozhodovania.“ Tieto princípy sú síce priamo zamerané na výživné, ale odrážajú všeobecný prístup súdov k posudzovaniu ekonomických pomerov rodín s deťmi, čo môže mať širšie implikácie aj pri posudzovaní sociálnych dávok.

Rodičovský príspevok a nezdaniteľná časť základu dane na manželku

Okrem priamej finančnej podpory prostredníctvom rodičovského príspevku existujú aj nepriame formy podpory pre rodiny, ako je možnosť uplatnenia nezdaniteľnej časti základu dane na manželku (manžela). Táto daňová výhoda môže výrazne znížiť základ dane daňovníka, ktorý podáva daňové priznanie, a tým mu na daniach ušetriť stovky eur.

Celkový kontext daňového priznania FO

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v danom roku presiahli zákonom stanovenú sumu. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú.Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Ak daňovník dosiahol aj iné druhy príjmov (napríklad z prenájmu nehnuteľností), podáva daňové priznanie k dani z príjmov FO typu B. Daňovník, ktorý bol na materskej, respektíve rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo zamestnania, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem nepresiahol zákonom stanovenú sumu. V tomto prípade mu môže vzniknúť nárok na vrátenie zrazených preddavkov na daň, ak je daňový preplatok väčší ako 5 eur.

Význam vlastného príjmu manželky

Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky. Kľúčové je správne posúdiť, ktoré príjmy manželky sa do jej vlastného príjmu započítavajú pre účely daňového zvýhodnenia.

Materské vs. rodičovský príspevok v kontexte daňového priznania:

- Materské: Materské nie je štátna sociálna dávka, ale je to náhrada príjmu, ktorý manželka poberala v zamestnaní. Hoci je materské príjmom oslobodeným od dane a nemusí ho manželka uvádzať vo svojom vlastnom daňovom priznaní, započítava sa medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel.

- Rodičovský príspevok: Rodičovský príspevok je štátna sociálna dávka a do posudzovania príjmu manželky pre účely daňového zvýhodnenia sa nezapočítava. Z tohto pohľadu je pre potreby daňového zvýhodnenia na manželku osoba poberajúca rodičovský príspevok považovaná za osobu bez príjmu (v súvislosti s touto dávkou).

Praktické príklady výpočtu daňového zvýhodnenia:

Pre lepšie pochopenie si ukážme na troch príkladoch, ako sa tieto princíty aplikujú v praxi:

Príklad 1: Anna na materskej a rodičovskom príspevku

Anna je zamestnancom a v januári nastúpila na materskú dovolenku, počas ktorej poberala materské vo výške 200 € mesačne. Následne, po 34 týždňoch (od augusta), začala poberať rodičovský príspevok a prídavky na dieťa. Jej manžel Jozef si chce uplatniť daňové zvýhodnenie. Základ dane Jozefa je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Anna od januára poberala 34 týždňov materské. Materské, hoci je od dane oslobodené, sa započítava medzi príjmy manželky pre účely daňového zvýhodnenia manžela. Rodičovský príspevok sa nezapočítava, takže za obdobie poberania rodičovského príspevku bude mať Anna nulové príjmy.Jozef v daňovom priznaní uvedie ako vlastný príjem manželky výšku materského: 200 € x 8 mesiacov = 1 600 €. Rodičovský príspevok neuvedie. Na základe týchto údajov vznikne Jozefovi nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 1 623.90 €.Jozef si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 1 623.90 €. Celkový základ dane tak zníži o 6 038.10 €. Z pôvodného základu dane 10 000 € tak bude zdaniteľných 3 961.90 €.

Príklad 2: Eva len na rodičovskej dovolenke

Eva je zamestnancom a v januári nastúpila na rodičovskú dovolenku, kde poberala len rodičovský príspevok. Jej manžel Adam si chce uplatniť daňové zvýhodnenie. Základ dane Adama je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Eva od januára poberala rodičovský príspevok, ktorý sa nezapočítava do vlastného príjmu manželky, pretože ide o štátnu sociálnu dávku. Pre potreby daňového zvýhodnenia na manželku je Eva bez príjmu. Manžel Adam v daňovom priznaní uvedie ako vlastný príjem manželky 0 € za 12 mesiacov. Adamovi tak vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 4 035.84 €.Adam si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 4 035.84 €. Celkový základ dane tak zníži o 8 450.04 €. Z pôvodného základu dane 10 000 € bude zdaniteľných len 1 549.96 €.

Príklad 3: Zuzana so zamestnaním a materskou

Zuzana je zamestnankyňa s hrubým príjmom 700 € mesačne. V októbri nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Jej manžel Ján si chce uplatniť daňové zvýhodnenie. Základ dane Jána je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie: Zuzana od októbra poberala materské. Materské, rovnako ako príjem zo zamestnania, sa započítava do vlastného príjmu manželky pre účely daňového zvýhodnenia. Manžel Ján v daňovom priznaní uvedie ako vlastný príjem manželky súčet príjmov: (700 € x 9 mesiacov z práce) + (200 € x 3 mesiace materská) = 6 300 € + 600 € = 6 900 €. Vlastný príjem manželky zadá za 12 mesiacov. Keďže Zuzana presiahla zákonom stanovený limit pre priznanie nároku na nezdaniteľnú časť základu dane na manželku, manželovi Jánovi nevznikne nárok na odpočet na manželku (bude 0 €).Ján si uplatní odpočet: na seba vo výške 4 414,20 € a na manželku vo výške 0 €. Základ dane tak zníži len o 4 414.20 €.

Tieto príklady jasne ilustrujú, ako môže interakcia materského a rodičovského príspevku s daňovým právom ovplyvniť celkové daňové zaťaženie rodiny. Preto je dôležité mať prehľad o všetkých príjmoch manželky pri podávaní daňového priznania.

tags: #rozhodnutie #o #priznani #rodicovsky #prispevok