Daňový bonus na dieťa je jednou z foriem štátnej podpory rodín s deťmi. Ide o finančnú pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a je účinným nástrojom na optimalizáciu daňového zaťaženia.

Podstata daňového bonusu a rozdiel oproti prídavkom na deti

Daňový bonus na dieťa predstavuje formu daňového zvýhodnenia určeného pre rodičov alebo iné oprávnené osoby, ktoré vyživujú dieťa. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. V prípade, ak daňová povinnosť dosiahne nulu a bonus stále pretrváva, štát ho vyplatí ako „negatívnu daň“ alebo preplatok. Cieľom tohto nástroja je podpora rodín a zmiernenie finančného bremena spojeného s výchovou detí, čím štát nepriamo investuje do budúcich daňových poplatníkov.

Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Zatiaľ čo daňový bonus vyžaduje dosiahnutie minimálneho zdaniteľného príjmu a jeho výška je limitovaná percentom z tohto príjmu, prídavky na deti sú univerzálnou štátnou dávkou.

Podmienky nároku a definícia oprávnených osôb

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe).

Dieťaťom pre účely daňového bonusu sa rozumie:

- vlastné dieťa,

- osvojené dieťa,

- dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu,

- dieťa druhého z manželov žijúce s daňovníkom v spoločnej domácnosti,

- nezaopatrené dieťa (do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom).

Dôležitou podmienkou je, že zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Legislatívne zmeny platné od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

Mení sa aj výška bonusov na dieťa:

- Pre deti do 15 rokov bude mesačná výška bonusu 100 eur.

- Pre deti vo veku od 15 do 18 rokov bude mesačná výška bonusu 50 eur.

Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 eur nárok na daňový bonus úplne zaniká.

Vplyv počtu detí na výšku daňového bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Počet detí priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Plná suma mesačného daňového bonusu je ohraničená percentom zo základu dane (čiastkového základu dane) rodiča:

- pri jednom dieťati je to 20 % z čiastkového základu dane,

- pri dvoch deťoch 27 %,

- pri troch deťoch 34 %,

- pri štyroch deťoch 41 %,

- pri piatich deťoch 48 %,

- pri šiestich a viac deťoch 55 %.

Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5-násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Novinka! Daňový bonus od 1. januára 2025

Postup uplatnenia: Zamestnávateľ verzus daňové priznanie

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

Zamestnanecký pomer

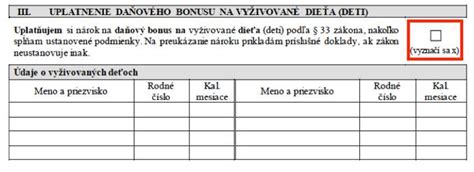

Zamestnanci uplatňujú nárok na daňový bonus prostredníctvom formulára "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento formulár predkladajú zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Lehota na predloženie vyhlásenia je do 30 dní po vzniku nároku. Od 1. januára 2025 vstúpili do platnosti zmeny a bol vydaný nový vzor vyhlásenia (VYH36v25).

Ak si zamestnanec uplatňuje daňový bonus u zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.

Daňové priznanie

Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“. Samostatne zárobkovo činné osoby (SZČO) si daňový bonus uplatňujú výlučne prostredníctvom daňového priznania typu B.

Potrebné doklady a povinnosti pri zmenách

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu),

- doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené),

- potvrdenie o spoločnej domácnosti (dôležité napríklad pri dieťati zverenom do starostlivosti),

- potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus.

Zamestnanec je povinný oznamovať zamestnávateľovi všetky zmeny podmienok rozhodujúcich na priznanie daňového bonusu. Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok, zamestnanec je povinný túto zmenu oznámiť svojmu zamestnávateľovi v listinnej podobe najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene.

Započítanie príjmov oboch rodičov

Novela zákona o dani z príjmov prináša možnosť pre rodičov s nižšími príjmami, ktorí si nemôžu uplatniť celý daňový bonus z dôvodu nedostatočného základu dane, aby si bonus dodatočne zvýšili. Pri podaní daňového priznania je možné započítať aj základ dane druhej oprávnenej osoby vyživujúcej dieťa v domácnosti. Tento postup umožňuje rodinám s jedným pracujúcim rodičom alebo s rodičom s nižším príjmom získať plnú výšku daňového bonusu.

Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní.

Limity, krátenie a ročné zúčtovanie dane

Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov. Pre zabezpečenie aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy. Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2024 vykonával závislú činnosť, a to bez ohľadu na to, že u tohto zamestnávateľa v dobe podávania žiadosti v roku 2025 už nepracuje.

V prípade, že zamestnanec splní všetky náležitosti žiadosti o vykonanie ročného zúčtovania dane, vykoná zamestnávateľ zamestnancovi ročné zúčtovanie dane, a to najneskôr do 31. marca. Zamestnávateľ je povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní najneskôr do konca apríla roku, v ktorom zamestnancovi vykonal ročné zúčtovanie.

Daňový bonus je možné kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov, alebo daňové úľavy na dobrovoľné príspevky do 3. piliera. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať.

Pre rodičov, ktorí plánujú kúpu nehnuteľnosti, je dôležité poznamenať, že hoci daňový bonus a hypotekárne sadzby sú odlišné nástroje, ich kombinácia môže v konečnom dôsledku prispieť k zlepšeniu finančnej situácie rodín. Od februára 2026 sa očakáva, že úrokové sadzby na hypotéky klesnú na úroveň okolo 3,09 % ročne, čo v spojení s daňovým bonusom predstavuje ďalšiu formu finančnej úľavy.

Okrem daňového bonusu existuje aj menej známa sociálna dávka - extra príspevok k prídavku na dieťa vo výške 30 € mesačne. Tento príplatok je určený pre rodičov alebo opatrovateľov nezaopatrených detí, ktorí spĺňajú špecifické podmienky, napríklad poberajú dôchodok alebo nemajú príjem zo zárobkovej činnosti. Informácie o tomto príspevku a podmienkach jeho získania sú často prehliadané, napriek tomu, že môžu predstavovať vítanú podporu pre nízkopríjmové rodiny.

tags: #tlacivo #danovy #bonus #na #dieta #a