V komplexnom systéme daní Slovenskej republiky predstavuje daňový bonus na dieťa významnú finančnú podporu pre rodiny. Jeho uplatnenie je však podmienené splnením viacerých kritérií a administratívnych povinností, pričom kľúčovú úlohu zohráva správne vyplnenie a predloženie príslušných tlačív. Tento článok poskytuje komplexný prehľad o tlačive na uplatnenie daňového bonusu na dieťa, s dôrazom na nový vzor tlačiva platný od januára 2025. Cieľom je poskytnúť zamestnancom a zamestnávateľom jasné a zrozumiteľné informácie o ich povinnostiach a právach v súvislosti s uplatňovaním daňového bonusu. Pochopenie týchto procesov je nevyhnutné pre efektívne čerpanie nárokov a predchádzanie potenciálnym komplikáciám v daňovom zdaňovaní.

Srdce Procesu: Tlačivo „Vyhlásenie na Uplatnenie Nezdaniteľnej Časti Základu Dane na Daňovníka a Daňového Bonusu“

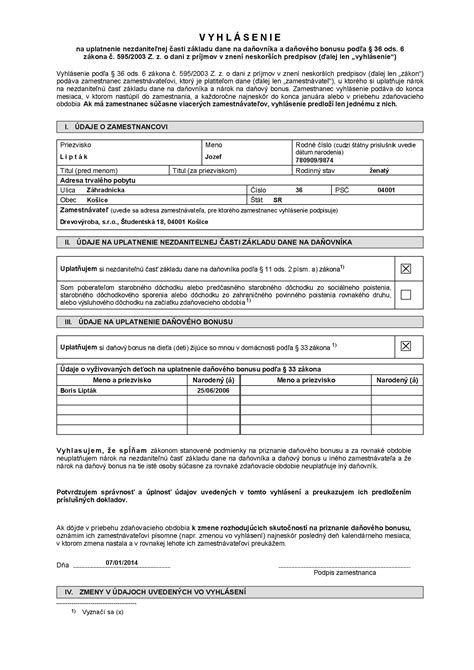

Ústredným dokumentom pre zamestnancov, ktorí si chcú uplatniť daňový bonus na dieťa, je tlačivo s názvom „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. Tento formulár slúži zamestnancovi na uplatnenie nároku na nezdaniteľnú časť základu dane a na daňový bonus podľa § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov, v znení neskorších predpisov. Zamestnanec toto vyhlásenie predkladá svojmu zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Vyhlásením zamestnanec potvrdzuje svoj nárok na nezdaniteľnú časť základu dane na daňovníka a na daňový bonus podľa § 33 zákona o dani z príjmov. Táto deklarácia je základom pre to, aby zamestnávateľ mohol daňový bonus zamestnancovi priznať a zohľadniť pri výpočte jeho mesačnej mzdy.

Lehota na predloženie tohto vyhlásenia je do 30 dní po vzniku nároku, napríklad po nástupe do zamestnania alebo po narodení dieťaťa. V prípade zmien, ktoré ovplyvňujú nárok na daňový bonus, je zamestnanec povinný tieto zmeny oznámiť zamestnávateľovi v listinnej podobe, ak sa nedohodnú na elektronickom doručovaní. To zahŕňa akékoľvek zmeny ovplyvňujúce nárok na daňový bonus, ako je napríklad ukončenie štúdia dieťaťa alebo zmena v starostlivosti o dieťa. Je nevyhnutné, aby zamestnanec bol proaktívny pri oznamovaní týchto zmien, aby zabezpečil, že jeho nárok na daňový bonus bude neustále správne uplatňovaný a aby predišiel prípadným nedoplatkom alebo preplatkom.

Nový Vzor Tlačiva pre Rok 2025 a Jeho Dôležité Aspekty

Finančné riaditeľstvo SR určilo nový vzor tlačiva Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 ZDP - VYH36v25. Vzor tohto nového tlačiva je v prílohe č. 1 informácie č. 38/DZPaU/2024/MU. Tento nový vzor je platný od 1. januára 2025, čo predstavuje kľúčovú zmenu pre všetkých dotknutých. Zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie. Pre hladký prechod sa odporúča, aby zamestnanci podpísali nové vyhlásenie už v decembri 2024, pričom zamestnávateľ ho akceptuje od januára 2025. Toto opatrenie má za cieľ zabezpečiť, aby bol daňový bonus plynule vyplácaný od začiatku nového zdaňovacieho obdobia bez akýchkoľvek prerušení.

Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je stanovená do 31. januára 2025. Je však dôležité poznamenať, že Finančné riaditeľstvo SR bude aj naďalej, t. j. po 31.12.2024, akceptovať vyhlásenie VYH36v20. Tento starší vzor tlačiva určilo v prílohe č. 1 informácie č. 33/DZPaU/2024/I … o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti podľa zákona č. 595/2003 Z. z. To znamená, že aj keď existuje nový vzor, prechodné obdobie umožňuje používanie staršieho vzoru za určitých okolností, čo poskytuje určitú flexibilitu.

Dôsledky Nedodržania Povinností Zamestnanca

Ak si zamestnanec prostredníctvom vyhlásenia z roka 2020 v roku 2024 mesačne uplatňoval nárok na nezdaniteľnú časť základu dane na daňovníka a daňový bonus na dieťa, a nové vyhlásenie zamestnávateľovi včas nedoručil, potom zamestnávateľ od januára 2025 tomuto zamestnancovi daňový bonus na dieťa neprizná. V takomto prípade zamestnávateľ prihliadne len na nezdaniteľnú časť základu dane na daňovníka. Toto je kľúčový bod, na ktorý by si zamestnanci mali dávať pozor, aby predišli strate nároku na daňový bonus v priebehu roka. Včasné doručenie nového vyhlásenia je preto prioritou.

V súlade s ustanovením § 36 ods. 1 ZDP zamestnávateľ na podpísané vyhlásenie prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom ho zamestnanec zamestnávateľovi doručí. To znamená, že ak zamestnanec doručí nové vyhlásenie napríklad v januári 2025, zamestnávateľ naň prihliadne od februára 2025. Táto lehota platí, ak vo vyhlásení zamestnanec neuvedie inak. Je dôležité, aby zamestnanci v novom vyhlásení jasne uviedli (napríklad v časti V. ROČNÉ ZÚČTOVANIE ZA ROK 2024: Tlačivo "Vyhlásenie na uplatnenie nezdan. časti…"), aké sú ich preferencie, aby zabezpečili správne uplatnenie nároku.

Povinnosti Zamestnanca pri Uplatňovaní Daňového Bonusu

Uplatnenie daňového bonusu na dieťa nie je len o doručení vyhlásenia, ale zahŕňa aj ďalšie povinnosti zamestnanca, ktoré je potrebné dôsledne dodržiavať.

Doručenie Vyhlásenia

Prvou a základnou povinnosťou je doručenie vyplneného a podpísaného Vyhlásenia zamestnávateľovi. Bez tohto dokumentu nemôže zamestnávateľ priznať daňový bonus. Zamestnanec (rezident SR), ktorý si uplatňuje daňový bonus u svojho zamestnávateľa, sa môže rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Ak sa rozhodne pre uplatnenie v priebehu zdaňovacieho obdobia, podpíše u zamestnávateľa spomínané tlačivo.

Preukázanie Splnenia Podmienok

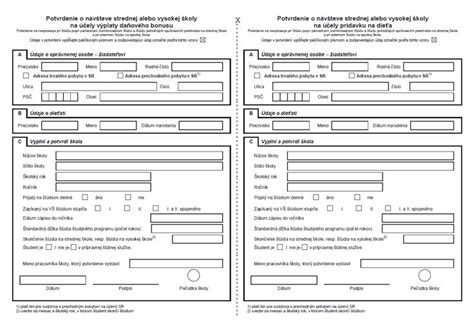

Zamestnanec, ktorý si u zamestnávateľa uplatňuje daňový bonus na dieťa, je povinný preukázať tomuto zamestnávateľovi splnenie podmienok na priznanie daňového bonusu na dieťa. Tieto doklady je potrebné preukázať najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa (§ 36 ods. 1 ZDP). Medzi príslušné doklady patria napríklad rodný list dieťaťa, potvrdenie o návšteve školy, resp. rozhodnutie o osvojení dieťaťa alebo prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Je dôležité mať na pamäti, že daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov veku), je tiež potrebné preukázať návštevu školy.

Oznámenie Zmien

Ak by u zamestnanca došlo k zmene podmienok rozhodujúcich na priznanie nezdaniteľnej časti základu dane na daňovníka alebo daňového bonusu na dieťa, zamestnanec je povinný tieto zmeny zamestnávateľovi oznámiť najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala, a v rovnakej lehote ich zamestnávateľovi preukázať. Tieto zmeny je potrebné oznámiť v listinnej podobe, pokiaľ sa so zamestnávateľom nedohodli na elektronickom doručovaní. Typickým príkladom zmien sú napríklad ukončenie štúdia dieťaťa, dosiahnutie veku, pri ktorom už dieťa nie je považované za vyživované, alebo zmena v starostlivosti o dieťa.

Zmeny, Ktoré Je Potrebné Oznámiť

Zmenou podmienok rozhodujúcich na priznanie daňového bonusu na dieťa je u zamestnanca, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou, aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí. Na základe takejto zmeny zamestnávateľ prestane zamestnancovi priznávať daňový bonus na dieťa v priebehu roka. Zamestnanec takúto zmenu vyznačí napr. v IV. časti Vyhlásenia. Je kľúčové, aby zamestnanci boli oboznámení s týmito špecifickými situáciami, aby sa predišlo chybnému uplatneniu daňového bonusu a prípadným sankciám.

Ako uplatniť daňový bonus na dieťa

Základné Podmienky a Výška Daňového Bonusu na Dieťa

Uplatnenie daňového bonusu podlieha splneniu zákonných podmienok. Daňový bonus na dieťa sa môže uplatniť na každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti, ktoré spĺňa definíciu vyživovaného dieťaťa podľa zákona o dani z príjmov. Okrem iného je dôležité, aby daňovník dosiahol určitý zdaniteľný príjem, ktorý sa v jednotlivých obdobiach mení a je definovaný zákonom.

Výška daňového bonusu sa v priebehu rokov menila a je dôležité si vždy overiť aktuálne platné sumy. Ako príklad z minulosti možno uviesť, že ak si zamestnanec uplatňoval daňový bonus na dieťa (deti) a splnil podmienky nároku, tak daňový bonus v roku 2019 predstavoval sumu 22,17 eur mesačne (čo je 266,04 eur ročne). V prípade, ak si zamestnanec uplatnil daňový bonus na dieťa do šesť rokov veku, tak výška daňového bonusu na dieťa bola dvojnásobná, a to vo výške 44,34 eur mesačne (s účinnosťou od 1.4.2019). Tieto sumy sú historické a slúžia len ako ilustrácia dynamiky zmien. Výška daňového bonusu sa môže meniť v závislosti od legislatívnych úprav, a preto je potrebné overiť si aktuálne platné sumy vždy na portáli Finančnej správy SR alebo prostredníctvom kvalifikovaného daňového poradcu.

Súvisiace Tlačivá a Povinnosti Zamestnávateľov v Kontexte Daňového Bonusu

Ministerstvo financií SR vydalo nové vzory tlačív, ktoré sa používajú v súvislosti s príjmami zo závislej činnosti. Na zabezpečenie jednotného postupu pri používaní tlačív v súvislosti s príjmami zo závislej činnosti podľa § 5 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) Finančné riaditeľstvo SR vydalo informáciu o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti platných od 1.1.2019 a Ministerstvo financií Slovenskej republiky zverejnilo na svojej webovej stránke dňa 15. novembra 2018 vydané oznámenie. Tieto zmeny sa týkajú nielen vyhlásenia na uplatnenie daňového bonusu, ale aj ďalších kľúčových formulárov, ktoré zamestnávatelia pravidelne predkladajú.

Hlásenie o Vyúčtovaní Dane a o Úhrne Príjmov zo Závislej Činnosti

Hlásenie o vyúčtovaní dane za rok 2018 bol povinný podať zamestnávateľ, ktorý je platiteľom dane, správcovi dane do 30. apríla 2019. V tomto hlásení zamestnávateľ uvádza zúčtované a vyplatené zdaniteľné príjmy zo závislej činnosti, zrazené a odvedené preddavky na daň, údaje o daňovom bonuse a zamestnaneckej prémii za všetkých zamestnancov v úhrnnej sume. Zamestnávateľ uvádza aj samostatne údaje o zamestnancoch, ktorým vykonal ročné zúčtovanie a ktorým ročné zúčtovanie preddavkov na daň nevykonal. V novom vzore tlačiva nastali tieto zmeny: bola doplnená kolónka na uvedenie počtu zamestnancov, ktorým bol vyplatený daňový bonus na úroky podľa § 33a zákona, a taktiež je potrebné uviesť aj jeho úhrnnú sumu. Toto hlásenie je kľúčové pre celkové vyúčtovanie daní a je dôležitou povinnosťou každého zamestnávateľa.

Prehľad o Zrazených a Odvedených Preddavkoch na Daň z Príjmov od Roku 2019

Prehľad o zrazených a odvedených preddavkoch na daň z príjmov je povinný podávať zamestnávateľ (platiteľ dane), ktorý vypláca zdaniteľné príjmy zo závislej činnosti. Tento prehľad podáva zamestnávateľ vždy mesačne iba za vyplatenú mzdu, t. j. príjem zo závislej činnosti, a to do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mzdu vyplatil. V tomto novom vzore tlačiva nastali nasledovné zmeny: daňovník už nemá na prvej strane uvádzať údaje o osobe, ktorá podáva prehľad za zamestnanca, ale tieto údaje nahradili údaje o dedičovi alebo zástupcovi alebo správcovi v konkurznom konaní. V súvislosti so zavedením daňového bonusu na zaplatené úroky boli doplnené nasledovné riadky v I. časti tlačiva. Tento prehľad zabezpečuje pravidelné informovanie správcu dane o preddavkoch na daň a je dôležitý pre monitorovanie daňových povinností zamestnávateľov.

Dôležité Zdroje Informácií a Aktuálnosť Dokumentov

Finančná správa pre Vás pripravuje množstvo metodických pokynov či iných informačných materiálov, ktoré zverejňuje na portáli finančnej správy. Aby ste ich nemuseli hľadať, prihláste sa na odber newslettra. Tento nástroj je neoceniteľným zdrojom pre udržanie si aktuálnych informácií o zmenách v legislatíve a administratívnych požiadavkách.

Zverejnený zoznam na portáli zobrazuje dokumenty, ktoré sú aktuálne platné. Zoznam je zotriedený podľa dátumu publikovania od najaktuálnejších po najstaršie dokumenty. Každý dokument má svoj status: „Nový“ stav vyjadruje, že dokument je platný a bol práve novo publikovaný. Naopak, „Neplatný“ stav vyjadruje, že dokument v aktuálnom období nie je platný. Zobrazenie aj neplatných dokumentov je umožnené po nastavení filtra „všetky“. V prípade väčšieho počtu dokumentov je zoznam stránkovaný s možnosťou voľby počtu záznamov na stránke. Tento systém zabezpečuje transparentnosť a jednoduchý prístup k relevantným informáciám pre všetkých používateľov, od laikov až po profesionálov.

Pri prehliadaní webových stránok Finančnej správy a prístupe k týmto dôležitým informáciám je dôležité uvedomiť si úlohu súborov cookies. Súbory cookies sú potrebné pre správne fungovanie webu, ako aj pre účely analýzy prevádzky a návštevnosti. Cookies nám neposkytujú prístup k Vášmu počítaču alebo akýmkoľvek informáciám o Vás. Webovým stránkam umožňujú zapamätať si informácie o Vašej návšteve, napríklad na ukladanie predvolieb bezpečného vyhľadávania, na zjednodušenie registrácie do nových služieb a na ochranu osobných údajov. Výberom „Prijať všetko“ udeľujete súhlas so spracovaním cookies pre uvedené účely. Kliknutím na „Odmietnuť všetko“ môžete používanie voliteľných cookies blokovať. Zabezpečenie správneho fungovania a ochrana osobných údajov sú neoddeliteľnou súčasťou digitálnej komunikácie s daňovou správou. Využívanie týchto zdrojov a pochopenie s nimi spojených procesov je esenciálne pre efektívne a bezproblémové uplatňovanie daňového bonusu na dieťa a plnenie súvisiacich povinností.

tags: #tlacivo #na #uplatnenie #danoveho #bonusu #na