Daňový bonus na dieťa predstavuje významnú formu štátnej podpory pre rodiny, ktorá umožňuje daňovníkom znížiť ich daňovú povinnosť alebo získať preplatok na dani. Táto úľava je určená na podporu výchovy a starostlivosti o vyživované deti. Pochopenie podmienok a pravidiel pre jeho uplatnenie je kľúčové pre každého daňovníka, aby si mohol efektívne uplatniť svoj nárok a maximalizovať svoje oprávnené výhody. Predovšetkým v prípadoch, keď ide o deti z predchádzajúcich vzťahov alebo deti manželky, sa vynára mnoho otázok týkajúcich sa oprávnenosti a podmienok. Táto príručka objasňuje komplexné aspekty uplatňovania daňového bonusu, vychádzajúc z aktuálnych legislatívnych ustanovení a praktických príkladov, aby poskytla ucelený pohľad na túto dôležitú daňovú úľavu.

Daňový bonus na dieťa manželky alebo dieťa z predchádzajúceho vzťahu - Špecifický prípad v spoločnej domácnosti

Jednou z častých otázok v praxi je možnosť uplatnenia daňového bonusu na dieťa, ktoré nie je biologickým dieťaťom daňovníka, ale žije s ním v spoločnej domácnosti. Konkrétne, daňovníci sa často pýtajú, či si môže manžel uplatniť daňový bonus na dieťa z predchádzajúceho vzťahu jeho manželky. V takejto situácii, kde manžel nie je otcom dieťaťa z predchádzajúceho vzťahu, ale všetci žijú v spoločnej domácnosti a dieťa je súdom zverené do osobnej starostlivosti matky, je táto možnosť reálna. Ak matka dieťaťa, v tomto prípade manželka, nastupuje na materskú dovolenku, je pravdepodobné, že už nebude mať naďalej nárok na daňový bonus na syna z predchádzajúceho vzťahu.

V takomto prípade, odpoveď je jasná a pozitívna: áno, je to možné. Váš manžel si môže uplatniť daňový bonus aj na dieťa z Vášho predchádzajúceho vzťahu, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijete všetci v spoločnej domácnosti. Vo Vašom prípade je podstatné, že dieťa je zverené do Vašej osobnej starostlivosti a že po nástupe na materskú si Vy pravdepodobne nebudete vedieť bonus ďalej uplatňovať. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona. Tento princíp zdôrazňuje, že kľúčovou podmienkou pre uplatnenie daňového bonusu je žitie v spoločnej domácnosti a splnenie príjmových kritérií daňovníka, bez ohľadu na biologické otcovstvo, ak ide o dieťa manželky.

Novinka! Daňový bonus od 1. januára 2025

Kľúčová podmienka: Žitie v spoločnej domácnosti a jej nuance

Podmienka žitia v spoločnej domácnosti je fundamentálnym kritériom pre uplatnenie daňového bonusu na dieťa, a to napriek občasným dezinformáciám alebo nejasnostiam, ktoré sa môžu v spoločnosti objaviť. Daňovníci sa niekedy môžu domnievať, že táto podmienka už neplatí, najmä ak sa stretnú s protichodnými informáciami. Konkrétne, môže sa vyskytnúť otázka, či si môže otec uplatniť daňový bonus na dieťa, aj keď s matkou dieťaťa nežijú v spoločnej domácnosti a dieťa je u matky (napríklad na materskej dovolenke), prípadne ak si matka z nejakého dôvodu bonus nevie uplatniť.V súvislosti s touto častou dilemou je dôležité zdôrazniť: nie je to pravda, podmienka spoločnej domácnosti stále platí. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti (podľa § 33 zákona o dani z príjmov a § 115 Občianskeho zákonníka). Ak rodičia nežijú spolu a dieťa je u matky (napr. na materskej dovolenke), otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. Tento princíp je v zákone jasne definovaný a jeho dodržiavanie je nevyhnutné pre oprávnené uplatnenie daňového bonusu.

Ďalšia situácia môže nastať, keď sa rodičia pýtajú, či je možné spísať s matkou dieťaťa dohodu, aby daňový bonus poberal otec, ktorý s dieťaťom nežije v spoločnej domácnosti, ale platí výživné. V takomto prípade, vo Vami uvedenom prípade nie je možné spísať žiadnu dohodu s matkou dieťaťa, ktorá by zmenila zákonné podmienky. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Napriek tomu, prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu, čo znamená, že napríklad internátna škola alebo krátkodobý pobyt u príbuzných nezruší podmienku spoločnej domácnosti, pokiaľ je hlavné centrum života dieťaťa s daňovníkom.

Príjmové podmienky a všeobecná oprávnenosť daňovníka

Pre uplatnenie daňového bonusu je nevyhnutné splniť aj určité príjmové kritériá, ktoré zabezpečujú, že túto formu podpory využívajú daňovníci s dostatočnými zdaniteľnými príjmami. Daňový bonus si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Tieto príjmy sú základom pre posúdenie nároku na bonus.

Okrem toho, daňovník, ktorý si chce uplatniť daňový bonus, musí splniť aj podmienku, že úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je navrhnutá tak, aby sa zabezpečilo, že daňový bonus smeruje primárne k daňovníkom, ktorých hlavné príjmy pochádzajú z domácich zdrojov, čím sa posilňuje ekonomická väzba k Slovenskej republike. Je dôležité poznamenať, že nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Toto obmedzenie znamená, že výška daňového bonusu je viazaná na výšku daňovníkovho základu dane, čím sa zabraňuje, aby bonus presahoval určitú časť daňovej povinnosti. V prípade, ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, môže dôjsť k presunu nároku na daňový bonus na druhú oprávnenú osobu, ktorá tieto podmienky spĺňa.

Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňovník uplatniť daňový bonus, ak v zdaňovacom období mal zdaniteľné príjmy podľa § 5 aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2. V takomto prípade môže si uplatniť daňový bonus v sume 19,32 eura mesačne na každé vyživované dieťa žijúce v domácnosti s daňovníkom; prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu. Táto čiastka je minimálnou sumou, avšak v praxi sa daňový bonus počíta aj percentuálne zo základu dane, čo umožňuje vyššie sumy v závislosti od príjmu a počtu detí, avšak vždy s maximálnym stropom.

Uplatňovanie daňového bonusu v prípade rozvedených rodičov a striedavej starostlivosti

V situáciách, keď sú rodičia dieťaťa rozvedení, uplatňovanie daňového bonusu si vyžaduje špecifický prístup. Daňovníci sa často pýtajú, či si môže otec, ktorý platí výživné na dieťa zverené matke, naďalej uplatňovať daňový bonus, najmä ak má vyšší príjem, hoci s dieťaťom nežije v spoločnej domácnosti. Takáto situácia nastáva, keď sú rodičia rozvedení a dieťa bolo zverené matke, pričom otec platí výživné (napr. 150 eur na dieťa) a má o syna záujem, styk s ním nie je obmedzený a často sa stretávajú. Ak otec vždy poberal daňový bonus, pretože má vyšší príjem, a matka teraz žiada, aby bol tento daňový bonus prehlásený na ňu, keďže dostala dieťa zverené do starostlivosti, je potrebné dôkladne zvážiť zákonné podmienky.

V takomto prípade § 33 ods. 1 zákona o dani z príjmov dáva odpoveď: podstatné je v koho domácnosti žije dieťa. Nárok na daňový bonus má ten rodič, do ktorého starostlivosti sú deti zverené. To znamená, že aj keď otec platí výživné a má záujem o dieťa, ak dieťa nežije s ním v spoločnej domácnosti, nemôže si daňový bonus uplatniť. Je irelevantné, či otec má vyšší príjem alebo či by sa matka "vzdala" bonusu v jeho prospech. Zákonná podmienka spoločnej domácnosti musí byť splnená.

V prípade striedavej starostlivosti, kedy sú deti zverené do starostlivosti oboch rodičov, je situácia odlišná. Pokiaľ by mali striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov, t. j. súd v rozsudku zvykne určiť, ktorý z rodičov si uplatňuje daňový bonus na dieťa v jednotlivých obdobiach roka. Bez takéhoto určenia súdu platí, že daňový bonus si môže uplatniť ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti. Ak by sa rodičia nedohodli alebo súd nerozhodol, daňový bonus si môže uplatniť len jeden z rodičov, pričom druhý si na to isté dieťa nárok uplatniť nemôže.

Ako sa počíta daňový bonus a maximálne sumy

Výška daňového bonusu sa líši v závislosti od veku dieťaťa a je limitovaná percentom zo základu dane daňovníka. Pre efektívne uplatnenie daňového bonusu je dôležité poznať aktuálne platné maximálne sumy a percentuálne obmedzenia.

Pre rok 2025 sú stanovené nasledujúce maximálne mesačné sumy daňového bonusu pre jednotlivé vekové kategórie detí:

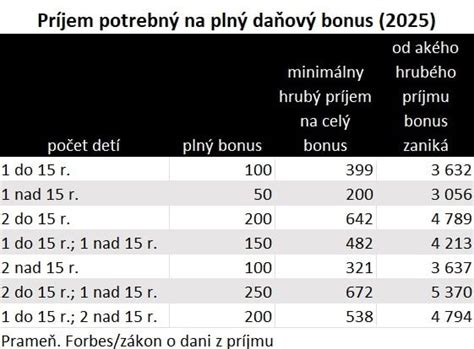

- Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.

- Maximálna suma daňového bonusu na dieťa od 15 do 18 rokov je 50 eur mesačne.

Tieto maximálne sumy sú však zároveň obmedzené percentom zo základu dane (čiastkového základu dane) z príjmov daňovníka. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, alebo ich úhrnu, môže to mať vplyv na celkovú uplatniteľnú sumu. V praxi to znamená, že daňový bonus sa najprv vypočíta ako stanovené percento zo základu dane daňovníka a výsledná suma nesmie presiahnuť uvedenú maximálnu sumu pre danú vekovú kategóriu dieťaťa. Ak je percentuálny výpočet nižší ako maximálna suma, uplatní sa percentuálna suma. Ak je percentuálny výpočet vyšší ako maximálna suma, uplatní sa maximálna suma.

Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (ak nie je na neho iné ustanovenie, napr. štúdium na SŠ), do počtu detí sa takéto dieťa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k nižšiemu počtu detí.

Príklady výpočtu daňového bonusu a jeho mesačné uplatňovanie

Pre lepšie pochopenie výpočtu a uplatňovania daňového bonusu si prejdeme niekoľko praktických príkladov, ktoré ilustrujú rôzne situácie a obmedzenia. Tieto príklady sú založené na údajoch pre rok 2025.

Príklad č. 1: Zamestnankyňa s dvoma deťmi do 15 rokov

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus sa v tomto prípade vypočíta ako 36 % z 1 000 eur, čo predstavuje 360 eur. Avšak, vzhľadom na maximálnu sumu 100 eur na dieťa do 15 rokov, pri dvoch deťoch je maximálna mesačná suma 200 eur. Preto zamestnankyňa uplatní maximálnu sumu 200 eur.

- Výpočet: 36 % z 1 000 eur = 360 eur.

- Maximálna suma: 2 deti x 100 eur = 200 eur.

- Uplatnený bonus: 200 eur (pretože 360 eur presahuje maximálnu sumu).

Príklad č. 2: Zamestnanec pracujúci na dohodu s jedným dieťaťom do 15 rokov

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus sa v tomto prípade vypočíta ako 29 % z 330 eur, čo je 95,70 eur. Keďže maximálna suma na jedno dieťa do 15 rokov je 100 eur a vypočítaná suma 95,70 eur ju nepresahuje, zamestnanec si uplatní daňový bonus vo výške 95,70 eur.

- Výpočet: 29 % z 330 eur = 95,70 eur.

- Maximálna suma: 1 dieťa x 100 eur = 100 eur.

- Uplatnený bonus: 95,70 eur (pretože 95,70 eur je nižšie ako maximálna suma).

Príklad č. 3: Zamestnankyňa s tromi deťmi rôzneho veku

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (pokiaľ nie je študent VŠ do 25 rokov alebo iné podmienky), do počtu detí sa 19-ročné dieťa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. daňový bonus sa uplatní len na 10 a 12-ročné dieťa. Ak by 19-ročné dieťa spĺňalo podmienku vyživovaného dieťaťa podľa zákona o dani z príjmov (napr. študovalo na VŠ do 25 rokov), nárok na daňový bonus by mu vznikol.

Príklad č. 5: Zamestnankyňa s vysokým mesačným základom dane

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur. V takomto prípade, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

- Rozdiel: 2 400 eur - 2 145 eur = 255 eur.

- Zníženie: 1/10 z 255 eur = 25,50 eur.

- Uplatnený bonus: 100 eur (maximálny) - 25,50 eur = 74,50 eur.

Príklad č. 6: Zamestnanec s dvoma deťmi a vysokým mesačným základom dane

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur mesačne. Celkový maximálny mesačný bonus je teda 100 + 50 = 150 eur.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur. To znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

- Rozdiel: 2 550 eur - 2 145 eur = 405 eur.

- Zníženie: 1/10 z 405 eur = 40,50 eur.

- Uplatnený bonus: 150 eur (maximálny) - 40,50 eur = 109,50 eur.

Vplyv vysokého základu dane a ročné zúčtovanie

Výška základu dane daňovníka má priamy vplyv nielen na mesačné uplatňovanie, ale aj na celkovú ročnú sumu daňového bonusu. Existuje horná hranica základu dane, nad ktorou sa suma daňového bonusu začína znižovať. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (táto suma predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať.

Táto hranica je dynamická a odráža priemernú mesačnú mzdu v národnom hospodárstve. Je dôležité mať na pamäti, že za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Táto zmena znamená, že ak sa v ročnom zúčtovaní preukáže nižší nárok na bonus, preplatok bude musieť byť vrátený.

Pozrime sa na konkrétne príklady vplyvu vysokého základu dane:

Príklad č. 4: Ročné zníženie daňového bonusu kvôli vysokému základu dane

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

- Rozdiel: 27 500 eur - 25 740 eur = 1 760 eur.

- Zníženie: 1/10 z 1 760 eur = 176 eur.

- Maximálny ročný bonus na 1 dieťa do 15 rokov: 12 mesiacov x 100 eur = 1 200 eur.

- Skutočný ročný bonus: 1 200 eur - 176 eur = 1 024 eur.

Príklad č. 7: Vplyv vysokého príjmu počas roka na ročné zúčtovanie

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu, ktorý prekročil mesačný limit pre percentuálne uplatnenie bonusu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov x 2 deti x 100 eur). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (výpočet percentuálneho limitu: 36 % z 25 500 eur = 9 180 eur, čo je oveľa viac ako 2 400 eur, takže platí maximálna suma). V tomto prípade bude zamestnancovi v ročnom zúčtovaní doplatok vo výške 2 400 eur (celkový nárok) - 2 200 eur (už vyplatený bonus) = 200 eur.

Príklad č. 8: Povinnosť vrátiť preplatený daňový bonus

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 eur - 0,1 * 610 eur = 1 200 eur - 61 eur = 1 139 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Dodatočné uplatnenie daňového bonusu

Je dôležité vedieť, že ak daňovník z nejakého dôvodu nevyužil svoj nárok na daňový bonus v riadnom termíne, existuje možnosť dodatočného uplatnenia. Táto možnosť sa týka aj situácií, keď sa daňovník dodatočne dozvie, že mal nárok na daňový bonus na dieťa, ktoré doteraz neuplatňoval, vrátane dieťaťa manželky.

Ak si ani jeden z rodičov neuplatnil daňový bonus za predchádzajúce zdaňovacie obdobia, napríklad za roky 2021 a 2022, môže si dodatočne uplatniť tento nárok jeden z nich cez dodatočné daňové priznanie. Dodatočné daňové priznanie podá na platnom tlačive za príslušné roky. Je kľúčové, aby sa použilo správne tlačivo pre konkrétny zdaňovací rok, za ktorý sa bonus dodatočne uplatňuje.

Typickým scenárom je aj situácia, keď zamestnanec si uplatňoval počas roka daňový bonus na vlastné dieťa, ale dodatočne zistil, že nárok mal aj na dieťa manželky, ktoré žije v spoločnej domácnosti a spĺňa všetky podmienky. Pokiaľ ide o dodatočné uplatnenie daňového bonusu v podanom dodatočnom daňovom priznaní (typ A), v IV. oddieli - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU podľa § 33 zákona o dani z príjmov, sa vypisujú údaje za všetky deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. V VI. oddieli sa následne vypočíta nárok na obidve deti, pričom sa uvedie aj suma daňového bonusu priznaného zamestnávateľom počas roka. Rozdiel v daňovom bonusu sa premietne v VII. oddieli, kde vznikne preplatok na dani alebo daňovom bonuse, ktorý bude daňovníkovi vrátený. Tento proces umožňuje daňovníkom opraviť svoje daňové priznania a uplatniť si všetky oprávnené nároky.

Novinka! Daňový bonus od 1. januára 2025

Lehota, v ktorej je možné podať dodatočné daňové priznanie z tohto titulu, je stanovená v lehote podľa § 69 daňového poriadku. Dodatočné daňové priznanie môže daňovník podať do uplynutia piatich rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie - podľa § 49 zákona o dani z príjmov, alebo v ktorom bol daňový subjekt povinný daň zaplatiť bez povinnosti podať daňové priznanie, alebo v ktorom daňovému subjektu vznikol nárok na uplatnenie sumy podľa osobitných predpisov. Táto päťročná lehota poskytuje daňovníkom dostatočný čas na revíziu svojich daňových záležitostí a prípadné dodatočné uplatnenie nárokov.

tags: #uplatnenie #danoveho #bonusu #na #dieta #manzelky