Zamestnávatelia na Slovensku majú povinnosť zabezpečiť svojim zamestnancom stravovanie. Táto povinnosť je ukotvená v Zákonníku práce, konkrétne v zákone č. 311/2001 Z. z. § 152. Cieľom tohto článku je poskytnúť komplexný pohľad na túto problematiku, vrátane foriem zabezpečenia stravovania, výšky príspevkov, podmienok nároku na stravovanie a zmien v stravnom. Okrem toho sa zameriame aj na dotácie na stravu pre deti v materských, základných a stredných školách, ako aj na príspevky pre osoby s ťažkým zdravotným postihnutím na diétne stravovanie. Pochopenie týchto právnych a finančných aspektov je kľúčové pre zamestnávateľov, zamestnancov, rodičov a osoby s osobitnými potrebami.

I. Stravovanie zamestnancov a príspevky od zamestnávateľa

Zákonná povinnosť a podmienky nároku na stravovanie

Podľa Zákonníka práce je zamestnávateľ povinný zabezpečiť zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na každého zamestnávateľa, ktorý zamestnáva čo i len jedného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu, bez ohľadu na to, či ide o zamestnávateľa fyzickú osobu alebo o zamestnávateľa právnickú osobu.

Nárok na zabezpečenie stravovania má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Z uvedeného vyplýva, že pokiaľ zamestnancovi vzniknú napríklad prekážky v práci kvôli návšteve u lekára a z toho dôvodu odpracuje menej ako 4 hodiny, nebude mať nárok na poskytnutie tohto stravného (zabezpečenie stravovania). V prípade pracovnej zmeny trvajúcej viac ako 11 hodín zamestnávateľ môže (nemá však zákonnú povinnosť) zabezpečiť zamestnancom aj ďalšie stravovanie.

Formy zabezpečenia stravovania a výber zamestnanca

Zamestnávateľ má niekoľko možností, ako splniť svoju povinnosť zabezpečiť stravovanie zamestnancov. Formu zabezpečenia stravovania určuje zamestnávateľ. Medzi najčastejšie patria:

- Stravovanie vo vlastnom stravovacom zariadení: Zamestnávateľ prevádzkuje vlastnú jedáleň alebo kantínu priamo na pracovisku alebo v jeho blízkosti.

- Stravovanie v stravovacom zariadení iného zamestnávateľa: Zamestnávateľ zabezpečí stravovanie prostredníctvom zmluvy s iným zamestnávateľom, ktorý má vlastné stravovacie zariadenie.

- Stravovacie poukážky (gastrolístky): Zamestnávateľ zabezpečí stravovanie prostredníctvom inej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, a to formou stravovacej poukážky (tzv. gastrolístka).

- Finančný príspevok na stravovanie: Zamestnávateľ poskytne zamestnancovi finančný príspevok na stravovanie.

Ak zamestnávateľ nezabezpečuje stravovanie pre zamestnancov vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky (prostredníctvom osoby, ktorá má oprávnenie sprostredkovať stravovacie služby) alebo poskytnutím finančného príspevku na stravovanie. Neplatí to v prípadoch, ak je zamestnávateľ podľa Zákonníka práce povinný poskytnúť finančný príspevok na stravovanie. Ak nejde o prípady zamestnancov, ktorým zamestnávateľ musí poskytnúť finančný príspevok na stravovanie a zamestnávateľ nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, v zmluvne dohodnutom stravovacom zariadení, prípadne formou donáškovej služby, je povinný umožniť zamestnancom výber medzi poskytnutím gastrolístkov a poskytnutím finančného príspevku na stravovanie.

Kedy je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie

Zamestnávateľ poskytne zamestnancovi finančný príspevok na stravovanie, ak:

- povinnosť zamestnávateľa zabezpečiť zamestnancom stravovanie vylučujú podmienky výkonu práce na pracovisku (napr. u zamestnancov, ktorí vykonávajú opravy elektrického vedenia v teréne),

- zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom zariadení, v stravovacom zariadení iného zamestnávateľa alebo formou stravovacích poukážok (napr. ak ide o zamestnávateľa s malým počtom zamestnancov, pre ktorého je neekonomické zriadiť vlastnú jedáleň a zároveň je jeho prevádzka umiestnená v priemyselnej časti mesta bez prístupu k reštauráciám či obchodom),

- zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom (napr. zamestnanec predloží potvrdenie od gastroenterológa, že vzhľadom na závažnú potravinovú alergiu musí dodržiavať prísnu bezlepkovú diétu),

- ide o zamestnanca vykonávajúceho domácku prácu alebo teleprácu a zamestnávateľ mu nezabezpečí stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, resp. ak by takto zabezpečené stravovanie bolo v rozpore s povahou vykonávanej domáckej práce alebo telepráce (napr. ak pre zamestnanca, ktorý vykonáva prácu formou home office, je neefektívne a nepraktické cestovať do kancelárie kvôli stravovaniu zabezpečenému zamestnávateľom vo vlastnej jedálni).

Pravidlá pre výber a poskytovanie finančného príspevku na stravovanie

Finančný príspevok na stravovanie je určitá hodnota, ktorú zamestnávateľ poskytne zamestnancom v peňažnej forme na pokrytie výdavkov na jedlo ako súčasť výplaty mzdy, samostatným prevodom na ich účet alebo v hotovosti. Zamestnanec sa pri výbere finančného príspevku na stravovanie zaväzuje, že svoj výber nezmení počas 12 mesiacov od dňa, ku ktorému sa výber viaže. Podrobnosti výberu a realizácie stravovania môže zamestnávateľ stanoviť vo vnútornom predpise, ktorým sa budú riadiť obidve strany. Kým zamestnanec neuskutoční svoj výber, zamestnávateľ zabezpečuje stravovanie formou stravovacej poukážky alebo poskytuje finančný príspevok na stravovanie.

Rovnaké nároky na stravné pre všetkých zamestnancov

Zamestnanci s finančným príspevkom na stravovanie nesmú byť zvýhodnení ani znevýhodnení v porovnaní s tými, ktorí dostávajú stravovacie poukážky. Ak niektorí zamestnanci dostávajú stravovacie poukážky v hodnote 5,85 eur, kde zamestnávateľ prispieva 4,00 eur, zo sociálneho fondu 1,00 eur a zamestnancovi zráža 0,85 eur, zamestnanci, ktorí si vyberú namiesto stravovacích poukážok finančný príspevok na stravovanie, musia dostať rovnakú sumu - príspevok od zamestnávateľa vo výške 4,00 eur a príspevok zo sociálneho fondu v sume 1,00 eur. Finančný príspevok na stravovanie sa teda musí poskytovať za rovnakých podmienok ako stravovacie poukážky - rovnaká suma a rovnaký termín výplaty. Ak zamestnávateľ poskytne zamestnancom finančný príspevok namiesto stravovacích poukážok, musí sa vychádzať z hodnoty stravovacích poukážok, ktoré zamestnancom poskytoval alebo naďalej poskytuje tým zamestnancom, ktorí si finančný príspevok nevybrali.

Spätné poskytnutie finančného príspevku na stravovanie - zdaniteľný príjem zamestnanca

Podľa Zákonníka práce je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie vopred, tzn. zamestnanec musí mať hodnotu finančného príspevku k dispozícii už počas prvého pracovného dňa. Tento postup zabezpečuje, že zamestnanec má potrebné prostriedky na kúpu stravy každý pracovný deň.

Finančná správa zastáva názor, že ak zamestnávateľ poskytne finančný príspevok na stravovanie za už uplynulé dni, resp. mesiac (spätne), ide o zdaniteľný príjem zamestnanca. Nie je totiž naplnená povinnosť zabezpečenia stravovania pre zamestnancov vyplývajúca zo Zákonníka práce, a preto túto časť finančného príspevku zamestnávateľ nemôže oslobodiť od dane podľa § 5 ods. 7 písm. b) zákona o dani z príjmov. Zamestnanec a zamestnávateľ sú povinní z hodnoty neskoro poskytnutého finančného príspevku zaplatiť daň a odvody ako z bežnej mzdy.

Výška finančného príspevku na stravovanie a daňové hľadisko

Prispievanie zamestnávateľa na stravovanie upravuje § 152 ods. 3 Zákonníka práce. Táto jeho povinnosť zodpovedá sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 - 12 hodín. Hodnotu stravného pri pracovnej ceste upravuje osobitný predpis.Napríklad, podľa oznámenia Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 39/2025 Z. z. pre pracovnú cestu v trvaní 5 - 12 hodín platí suma stravného vo výške 8,80 eur od 1.4.2025. Prispievanie na stravovanie musí preto zamestnávateľ zabezpečovať najviac do sumy 4,84 eur za každé jedlo (55 % zo sumy 8,80 eur).Od 1.10.2023 do 31.8.2024 bol maximálny príspevok v sume 4,29 eura (t. j. 55 % z hodnoty stravného 7,80 eura) a od 1.9.2024 maximálny príspevok v sume 4,57 eura (t. j. 55 % z hodnoty stravného 8,30 eura).

Výška finančného príspevku na stravovanie je stanovená v závislosti od toho, či zamestnávateľ prispieva na stravovanie aj iným zamestnancom:

- suma finančného príspevku na stravovanie predstavuje sumu, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom, najmenej však 55 % minimálnej hodnoty stravovacej poukážky. Súčasne to však musí byť od 1.12.2025 najmenej 3,84 € (55 % z minimálnej hodnoty stravovacej poukážky, t. j. 55 % z 7,00 €).

- ak zamestnávateľ neprispieva na stravovanie formou teplého hlavného jedla alebo stravovacích poukážok iným zamestnancom, finančný príspevok na stravovanie je v sume najmenej 55 % minimálnej hodnoty stravovacej poukážky, najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách.

Okrem povinného príspevku zamestnávateľa môže prispievať aj príspevkom zo sociálneho fondu. Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ. Príspevok na stravovanie zamestnancov nie je zákonom o SF limitovaný, preto, ak je poskytnutý podľa zákona o SF, u zamestnanca je považovaný za príjem oslobodený od dane podľa § 5 ods. 7 písm. b) zákona o dani z príjmov.

Príspevky zamestnávateľa na stravovanie zamestnancov sú daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov. Ak je finančný príspevok na stravovanie poskytnutý v súlade so Zákonníkom práce, ide o príjem oslobodený od dane, ktorý nevchádza do vymeriavacieho základu pre zdravotné a sociálne poistenie. Pri zabezpečení stravovania na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov (nepeňažná forma), hodnota stravy už nie je od 01.01.2022 pre zamestnanca v plnej sume oslobodená od dane z príjmov. Pri zabezpečení stravovania takouto formou je v § 5 ods. 7 písm. b) ZDP, pri hodnote stravy, ktorú možno oslobodiť od dane z príjmov, odkaz na hodnotu ustanovenú osobitným predpisom.

Účtovanie finančného príspevku na stravovanie

Postupy účtovania špecificky neupravujú účtovanie finančného príspevku v sústave podvojného účtovníctva ani v sústave jednoduchého účtovníctva. Finančné riaditeľstvo SR však vydalo v novembri 2023 usmernenie k účtovaniu účtovných prípadov súvisiacich so zabezpečením stravovania zamestnancov, aby zabezpečili jednotný postup pri účtovaní.

V podvojnom účtovníctve:V súlade so Zákonníkom práce musí byť finančný príspevok poskytnutý zamestnancovi vopred (zvyčajne na celý kalendárny mesiac). Zamestnávateľ účtuje o poskytnutí finančného príspevku na ťarchu účtu 335 - Pohľadávky voči zamestnancom. Po skončení mesiaca zamestnávateľ určí skutočný nárok zamestnanca na stravovanie a vykoná vyúčtovanie pohľadávky evidovanej na účte 335. Súvzťažne s pohľadávkou na strane D účtu 335 - Pohľadávky voči zamestnancom bude zamestnávateľ účtovať na strane MD:

- 527.100 - Zákonné sociálne náklady podľa Zákonníka práce,

- 527.200 - Zákonné sociálne náklady nad rámec Zákonníka práce, ktoré sú daňovým výdavkom podľa zákona o dani z príjmov,

- 528 - Ostatné sociálne náklady, ak zamestnávateľ poskytuje príspevok na stravné nad rámec Zákonníka práce a tento príspevok nie je daňovo uznaný podľa zákona o dani z príjmov,

- 472 - Záväzky zo sociálneho fondu, ak zamestnávateľ prispieva na stravovanie zo sociálneho fondu.Analytické rozlíšenie výsledkových účtov 527 je individuálne a môže sa líšiť podľa účtového rozvrhu a potrieb konkrétnej účtovnej jednotky (zamestnávateľa).

Ak zamestnávateľ na začiatku mesiaca poskytne zamestnancovi príspevok na stravovanie v plnej výške podľa počtu pracovných dní v danom mesiaci, a zamestnancovi nevznikne nárok na finančný príspevok za určité dni, napr. z dôvodu dovolenky, je nutné tento rozdiel vyrovnať. Tento rozdiel sa môže vysporiadať zrážkou zo mzdy zamestnanca alebo v jednom z nasledujúcich mesiacov poskytnutím nižšieho finančného príspevku.

Príklad na vysporiadanie rozdielu zrážkou zo mzdy zamestnanca:Zamestnávateľ poskytuje svojim zamestnancom finančný príspevok na stravovanie nasledovne: príspevok zamestnávateľa v rozsahu Zákonníka práce: 3,22 eur, príspevok zamestnávateľa podľa kolektívnej zmluvy: 1,00 eur, príspevok zo sociálneho fondu: 0,50 eur. Celkovo teda prispieva na jeden odpracovaný deň sumou 4,72 eur. Zamestnávateľ poskytol zamestnancovi finančný príspevok na mesiac október vopred na plný počet pracovných dní - 23 dní. Zamestnanec predložil dochádzku, na základe ktorej sa zistilo, že v októbri čerpal 4 dni dovolenky. V zmysle interného predpisu sa vzniknutý rozdiel medzi vopred poskytnutým finančným príspevkom a skutočným nárokom vysporiada zrážkou zo mzdy. Príklad je ilustrovaný na mzde jedného zamestnanca.

Príklad na vysporiadanie rozdielu znížením finančného príspevku v nasledujúcich mesiacoch:Zamestnávateľ poskytuje svojim zamestnancom finančný príspevok na stravovanie nasledovne: príspevok zamestnávateľa v rozsahu Zákonníka práce: 3,22 eur, príspevok zamestnávateľa podľa kolektívnej zmluvy: 1,00 eur, príspevok zo sociálneho fondu: 0,50 eur. Celkovo teda prispieva na jeden odpracovaný deň sumou 4,72 eur. Zamestnávateľ poskytol zamestnancovi finančný príspevok na mesiac október vopred na plný počet pracovných dní - 23 dní. Zamestnanec predložil dochádzku, na základe ktorej sa zistilo, že v októbri čerpal 4 dni dovolenky. V mesiacoch november (20 pracovných dní) a december (19 pracovných dní) mu vznikol nárok za všetky pracovné dni. V zmysle interného predpisu sa vzniknutý rozdiel medzi vopred poskytnutým finančným príspevkom a skutočným nárokom vysporiada znížením finančného príspevku v nasledujúcich mesiacoch. Príklad je ilustrovaný na mzde jedného zamestnanca.

V jednoduchom účtovníctve:Finančný príspevok je podľa zákona o dani z príjmov daňovým výdavkom zamestnávateľa, účtuje sa v peňažnom denníku ako výdavok ovplyvňujúci základ dane v členení ostatné výdavky. Ak zamestnávateľ prispieva na stravu aj zo sociálneho fondu, účtuje o tomto príspevku v peňažnom denníku ako o výdavku neovplyvňujúcom základ dane. Je to z toho dôvodu, že výdavkom ovplyvňujúcim základ dane je už samotná tvorba sociálneho fondu. Tvorba sociálneho fondu a jeho čerpanie sa zároveň prejaví aj v knihe sociálneho fondu. V jednoduchom účtovníctve je zaúčtovanie výplaty finančného príspevku a odpočítania zálohy súčasťou Vyúčtovania mzdy, tzn. príspevky sú súčasťou záväzkového dokladu vyúčtovania miezd.

Softvérová podpora účtovania:V module miezd sú k dispozícii funkcie, ktoré zjednodušujú výplatu a zúčtovanie finančného príspevku na stravovanie priamo v mzde. Konkrétne postupy závisia od interných pravidiel zamestnávateľa. Napríklad, pri nástupe zamestnanca (ako je Veselá Viera, ktorá nastúpila 13.09.2024 a zvolila finančný príspevok), prvá záloha sa vypláca mimo mzdy na dva mesiace vopred. Pre vytvorenie nového príjmu sa použije tlačidlo "Pridať nezdaniteľný príjem", kde sa zvolí "Fin. príspevok na stravu - zákonný" a vyplní dátum začiatku platnosti. Ak sa poskytuje príspevok v maximálnej výške, zapne sa prepínač "Použiť max. sumu". Maximálne sumy príspevkov na stravovanie pre jednotlivé mzdové obdobia sú súčasťou legislatívy miezd a softvér doplní vždy aktuálnu sumu. Pri evidencii finančného príspevku zo sociálneho fondu sa postupuje podobne, zvolí sa druh "Fin. príspevok na stravu zo soc. fondu". Pre zjednodušenie práce je možné vybrať spôsob automatického určenia počtu dní príspevku na mzde. Záloha na stravovanie na nasledujúce obdobia bude vyplácaná v mzde zamestnanca (napr. pre mesiace november a december, ak bola prvá záloha na september a október). Pre kompletnú evidenciu je potrebné zadať na Karte zamestnanca aj položku "Odpočítanie zálohy na stravovanie", ktorá predstavuje zrážku zamestnanca. Účtovanie finančného príspevku zákonného, zo sociálneho fondu a rovnako aj zálohy na stravovanie a odpočítania záloh sa v podvojnom účtovníctve nastaví na karte konkrétneho nezdaniteľného príjmu, resp. zrážky na Karte zamestnanca alebo priamo na spracovávanej mzde. Účtovanie je voliteľné. Finančný príspevok na stravovanie (soc. fond) a Odpočítanie zálohy na stravovanie (zo soc. fondu) sa v jednoduchom účtovníctve účtujú podobne.

Stravovanie pri pracovných cestách

Zamestnancovi na pracovnej ceste patrí tzv. stravné, čo predstavuje náhradu za vynaložené peňažné prostriedky za jeho stravu počas trvania pracovnej cesty. Stravné zamestnávateľ neposkytuje v prípade, že zamestnanec má na pracovnej ceste zabezpečené bezplatné stravovanie v plnom rozsahu.

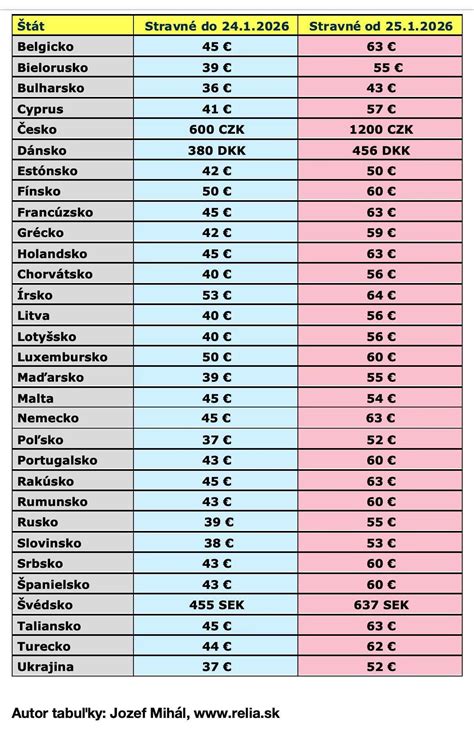

Stravné sa pri tuzemskej pracovnej ceste poskytuje za každý kalendárny deň pracovnej cesty podľa dĺžky trvania pracovnej cesty v kalendárnom dni. Oznámením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 39/2025 Z. z. sa s účinnosťou od 1.4.2025 platia nasledovné sumy stravného pre tuzemské pracovné cesty:

- 8,80 eur pre časové pásmo 5 až 12 hodín,

- 13,10 eur pre časové pásmo nad 12 hodín až 18 hodín a

- 19,50 eur pre časové pásmo nad 18 hodín.

Ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste čiastočné bezplatné stravovanie (napr. len obed ale v plnej výške), zamestnávateľ nárokové stravné zamestnancovi kráti. Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 18 hodín. Kráti sa:

- za bezplatne zabezpečené raňajky o 25 %.

- za bezplatne zabezpečený obed o 40 %.

- za bezplatne zabezpečenú večeru o 35 %.Pri sumách stravného podľa oznámenia MPSVR SR č. 39/2025 Z. z. sa stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa od 1. apríla 2025, kráti za bezplatne zabezpečené raňajky o 4,875 € (19,50 € x 25 % = 4,875 €), za bezplatne zabezpečený obed o 7,80 € (19,50 € x 40 % = 7,80 €) a za bezplatne zabezpečenú večere o 6,825 € (19,50 € x 35 % = 6,825 €).

Rozšírenie okruhu osôb a podmienok

V súlade s § 152 ods. 9 Zákonníka práce, zamestnávateľ môže po prerokovaní so zástupcami zamestnancov (resp. v internom predpise) rozšíriť okruh osôb, ktorým zabezpečí stravovanie alebo upraviť podmienky, za ktorých bude zamestnancom poskytovať stravovanie.

Stravné počas dovolenky, PN, návštevy lekára:Ak by zamestnávateľ zabezpečoval zamestnancom stravovanie poskytovaním stravovacej poukážky, prostredníctvom ktorej si zamestnanec zabezpečí teplé hlavné jedlo a podľa § 152 ods. 9 písm. a) Zákonníka práce po prerokovaní so zástupcami zamestnancov, by upravil podmienky, za ktorých bude týmto zamestnancom poskytovať stravovanie, napr. počas dovolenky, alebo inej ospravedlnenej neprítomnosti v práci (prekážka na strane zamestnávateľa), potom zamestnanci majú právo výberu podľa § 152 ods. 7 Zákonníka práce aj pri týchto skutočnostiach, t.j. môžu si vybrať medzi stravovacou poukážkou a finančným príspevkom na stravovanie. Za uvedeného predpokladu bude stravovacia poukážka alebo finančný príspevok na stravovanie poskytnuté za dni dovolenky, PN, návštevy lekára oslobodeným príjmom pre zamestnanca podľa § 5 ods. 7 písm. b) zákona o dani z príjmov.

Stravné pre konateľov a spoločníkov:Pri posudzovaní možnosti rozšíriť okruh osôb o konateľa (spoločníka) na účely § 152 Zákonníka práce je potrebné rozlišovať to, či konateľ (spoločník) pre spoločnosť zabezpečuje prácu konateľa (spoločníka) na základe pracovnoprávneho vzťahu alebo bez pracovnoprávneho vzťahu a či spoločnosť zamestnáva alebo nezamestnáva aj inú osobu v pracovnoprávnom vzťahu. Ak by spoločnosť nezamestnávala žiadnu osobu v pracovnoprávnom vzťahu, nepovažovala by sa na účely Zákonníka práce za zamestnávateľa, a preto by nemala možnosť postupovať podľa § 152 ods. 9.

V prípade rozšírenia okruhu osôb v súlade s § 152 ods. 9 písm. c) Zákonníka práce o konateľa spoločnosti, prípadne spoločníka, tento okruh osôb nemá právo výberu a zamestnávateľ má pre tieto osoby povinnosť zabezpečiť stravovanie buď vo vlastnej jedálni, alebo v jedálni iného subjektu, alebo poskytnutím stravovacích poukážok. Finančný príspevok na stravovanie poskytnutý konateľovi a spoločníkovi nie je poskytnutý v súlade s ustanovením § 152 Zákonníka práce, preto naň nemožno aplikovať § 5 ods. 7 písm. b) zákona o dani z príjmov. Ak by spoločnosť prispievala konateľovi na stravu formou finančného príspevku na stravovanie, tento by bol rovnako poskytnutý nad rámec Zákonníka práce, a pre konateľa by predstavoval zdaniteľný príjem, pričom zamestnávateľ by tento príspevok mohol zahrnúť do daňových výdavkov len v súlade s § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov.

II. Dotácie na stravu pre deti v školských zariadeniach

Dotáciu na podporu výchovy k stravovacím návykom dieťaťa možno poskytnúť na zabezpečenie obeda a iného jedla dieťaťu v materskej školy (ďalej len „MŠ“), v základnej škole (ďalej len „ZŠ“) a v strednej škole (ďalej len „SŠ“). Cieľom poskytnutia dotácie na stravu je najmä podpora výchovy detí k zdravým stravovacím návykom, ako aj finančné odbremenenie rodičov detí od platenia úhrady za stravu. Právne vzťahy pri poskytovaní dotácií upravuje zákon č. 544/2010 Z. z.

Kto má nárok na dotáciu a podmienky

Dotáciu na stravu je možné poskytnúť podľa § 4 ods. 3 písm. a) zákona č. 544/2010 Z. z. na:

- dieťa, ktoré navštevuje MŠ alebo ZŠ, a žije v domácnosti, ktorej sa poskytuje pomoc v hmotnej núdzi alebo ktorej príjem je najviac vo výške životného minima,

- dieťa, ktoré navštevuje MŠ, ZŠ alebo SŠ, a žije v domácnosti, v ktorej si ani jeden člen domácnosti neuplatňuje nárok na daňový bonus na dieťa, ktoré dovŕšilo 6 rokov veku, a nedovŕšilo 18 rokov veku,

- dieťa, ktoré navštevuje MŠ, ZŠ alebo SŠ, ak o to rodič požiada.

Dotáciu na stravu je možné poskytnúť aj na deti v zariadení predprimárneho vzdelávania, ktoré je vedené v registri zariadení predprimárneho vzdelávania podľa §161l ods. 2 zákona č. 245/2008 Z. z. podľa § 4 ods. 3 písm. b) zákona o dotáciách. V prípade detí navštevujúcich posledný ročník MŠ, základnú školu alebo strednú školu (prvý až štvrtý ročník osemročného vzdelávacieho programu alebo prvý ročník päťročného vzdelávacieho programu po prijatí na vzdelávanie v SŠ z ôsmeho ročníka ZŠ) je dotáciu na stravu možné poskytnúť len za splnenia zákonnej podmienky, ktorou je, že rodič dieťaťa o dotáciu požiada.

Ako požiadať o dotáciu a proces žiadosti

Rodič dieťaťa žiada o poskytnutie dotácie na stravu každoročne, pred začiatkom nového školského roka. O spôsobe prejavenia záujmu o poskytnutie dotácie, ako aj o termíne do kedy je potrebné tento záujem prejaviť, aby zriaďovateľ školy mohol požiadať o poskytnutie preddavku dotácie na dieťa, rodičov informuje zariadenie školského stravovania alebo zriaďovateľ školy. Ak rodič nevyjadrí záujem v termíne stanovenom zriaďovateľom, dotáciu na dieťa nebude možné poskytnúť, až kým v priebehu školského polroka o dotáciu na stravu rodič zriaďovateľa školy nepožiada.

Diétne stravovanie:Ak zriaďovateľ nevie zabezpečiť diétne jedlo dieťaťu, u ktorého si zdravotný stav podľa posúdenia ošetrujúceho lekára (lekára špecialistu alebo lekára so špecializáciou v špecializačnom odbore pediatria) vyžaduje osobitné stravovanie, zaradí dieťa do zoznamu stravníkov a v zmysle § 4 ods. 11 zákona o dotáciách poskytnutú dotáciu na stravu vyplatí rodičovi, ktorý diétnu stravu pripraví doma a dieťa si diétnu stravu prinesie na konzumáciu v rámci obeda do školy. Uvedené prispieva k zdravým stravovacím návykom dieťaťa, nakoľko pri donáške diétneho jedla do školy zamestnanci zariadenia školského stravovania zabezpečia manipuláciu a vydávanie jedla dieťaťu (jeho skladovanie, ohrievanie, servírovanie a pod.) v súlade s príslušnými predpismi a dieťa diétnu stravu skonzumuje v čase obeda, v kolektíve ostatných detí.

Kto podáva žiadosť o dotáciu:Podľa § 4 ods. 9 písm. b) zákona o dotáciách žiadosť podáva zriaďovateľ MŠ, ZŠ alebo SŠ (napr. v odôvodnených prípadoch MŠ, ZŠ alebo SŠ na základe písomnej dohody so zriaďovateľom MŠ, ZŠ alebo SŠ alebo s obcou (dohoda obsahuje dôvod, pre ktorý zriaďovateľ nemôže žiadať o dotáciu a zároveň súhlas, že žiadateľom bude škola). Ide o prípady, ak nie je možné požiadať o dotáciu zo strany zriaďovateľa, napr. zriaďovateľ nespĺňa podmienky podľa § 8a zákona č. 523/2004 Z. z. O dotáciu na stravu môže požiadať aj súkromná alebo cirkevná škola, za splnenia podmienky, že je právnickou osobou, ktorá je zaradená v sieti škôl a školských zariadení SR a ktorá má oprávnenie uskutočňovať vzdelávanie podľa školského zákona. V prípade SŠ sú oprávnenými žiadateľmi na poskytnutie dotácie len SŠ s osemročným vzdelávacím programom (napr. gymnázium, konzervatórium) alebo s päťročným vzdelávacím programom (napr. bilingválne gymnázium).Žiadosť o dotáciu na stravu podáva žiadateľ na úrade práce, sociálnych vecí a rodiny (ďalej len „úrad“), v ktorého územnom obvode má sídlo žiadateľ dotácie s výnimkou občianskeho združenia. Na konanie o príspevku sa vzťahuje všeobecný predpis o správnom konaní okrem § 18 ods. 3, § 33 ods. 2, § 36 ods. 2, § 37 ods. 3 a § 39 ods. 1.

Potrebné dokumenty k žiadosti:Žiadosť sa skladá z 3 častí: časť A - identifikácia žiadateľa, časť B - identifikácia MŠ, ZŠ alebo SŠ, časť C - Čestné vyhlásenie štatutárneho zástupcu žiadateľa. K žiadosti je potrebné priložiť aj zoznamy detí, na ktoré žiadateľ žiada poskytnutie dotácie na stravu, s uvedením ich mena, priezviska, rodného čísla a adresy pobytu, pričom žiadateľ uvádza deti na zoznamoch podľa stupňa vzdelávania v závislosti od toho, z akého titulu sú deti oprávnené na poskytnutie dotácie (napr. mladšie deti v HN/ŽM v MŠ, okrem detí v poslednom ročníku MŠ; deti, pri ktorých rodič požiadal o poskytnutie dotácie na stravu). Deti z Ukrajiny sa uvádzajú na samostatných zoznamoch oprávnených detí podľa stupňa vzdelávania. Za správnosť údajov uvedených v zozname detí zodpovedá žiadateľ a v tejto súvislosti uchováva podklady, ktoré preukazujú, že dieťa je oprávnené na poskytnutie dotácie (potvrdenia, že ide o mladšie dieťa v MŠ v ŽM/HN, žiadosť rodiča o poskytnutie dotácie na stravu).V prípade nových školských zariadení, ktoré ešte nežiadali o poskytnutie dotácie - žiadateľ predkladá zriaďovaciu listinu, rozhodnutie MŠVVaM SR o zaradení školy do siete škôl a školských zariadení SR a pridelenie kódu (EDUID) školy podľa centrálneho registra škôl, školských zariadení, elokovaných pracovísk a zriaďovateľov. V prípade SŠ žiadateľ predkladá aj doklad, ktorý potvrdzuje, že ide o SŠ s osemročným alebo päťročným vzdelávacím programom (rozhodnutie MŠVVaM SR o zaradení osemročného alebo päťročného bilingválneho vzdelávacieho programu do siete príslušnej SŠ).

Termíny pre podanie žiadosti a povinnosti žiadateľa

Termíny podania žiadosti:Ak bude žiadosť o poskytnutie dotácie podaná do 10. januára na obdobie od 1. januára do 31. augusta a do 25. augusta na obdobie od 1. septembra do 31. decembra, dotáciu úrad poskytne do 25. januára.Ak nebude žiadosť o poskytnutie dotácie podaná do 10. dňa kalendárneho mesiaca, dotáciu úrad poskytne do 25. dňa kalendárneho mesiaca, v ktorom bola žiadosť podaná, na obdobie od 1. dňa v mesiaci podania žiadosti do 31. augusta alebo do 31.decembra, ak bola žiadosť podaná po 31. júli (napr. žiadosť podaná 8.2., dotácia sa poskytne do 25.2. na obdobie od 1.2.).Ak je žiadosť podaná po 10. dni kalendárneho mesiaca, dotáciu úrad poskytne do 25. dňa kalendárneho mesiaca, nasledujúceho po mesiaci, v ktorom bola žiadosť podaná na obdobie od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom bola podaná žiadosť do 31.augusta alebo do 31.decembra ak bola žiadosť podaná po 31. júli (napr. žiadosť podaná 19.2., dotácia sa poskytne do 25.3., na obdobie od 1.3.).Úrad písomne oznamuje žiadateľovi schválenie poskytnutia dotácie a jej sumu alebo neschválenie poskytnutia tejto dotácie. Oznámenie o schválení dotácie obsahuje aj informácie o povinnostiach zriaďovateľa počas poskytovania dotácie na stravu, ktoré sú zverejnené aj na webovom sídle ústredia. Dotácia na stravu sa poskytuje preddavkovo do 25. januára na obdobie od 1. januára do 31. augusta a do 25. augusta na obdobie od 1. septembra do 31. decembra, ak bola žiadosť o poskytnutie dotácie podaná do 10. januára príslušného rozpočtového roka. V súvislosti s poskytnutím preddavku dotácie na stravu na obdobie od 1. septembra do 31. decembra je žiadateľ povinný úradu predložiť do 15. júla príslušného rozpočtového roka počet odstravovaných detí za obdobie od 1. januára do 30. júna.

Povinnosti žiadateľa a zúčtovanie dotácie:Žiadateľ o dotáciu na stravu má v prípade zmeny v skutočnostiach rozhodujúcich pre výpočet sumy dotácie na stravu (najmä zmena počtu detí oprávnených na dotáciu na stravu) povinnosť túto zmenu úradu oznámiť vždy do konca toho mesiaca, v ktorom k zmene došlo. V prípade, že túto zmenu nahlási, bude môcť žiadateľ zahrnúť do zúčtovania dotácie aj takéto dieťa, resp. deti, ktoré neboli uvedené v zozname oprávnených detí pri podávaní žiadosti, resp. pri predložení jeho aktualizácie v termíne do 10. dňa mesiaca, v ktorom k zmene došlo.Poskytnutú dotáciu na stravu za predchádzajúci rozpočtový rok je žiadateľ povinný zúčtovať najneskôr do 31. marca nasledujúceho kalendárneho roka.

Využitie dotácie a nakladanie s nevyčerpanými prostriedkami (Vrátenie príspevku na stravovanie pre dieťa)

V zmysle § 4 ods. 6 zákona o dotáciách sa dotácia na stravu poskytuje paušálne vo vyššie uvedených sumách, a to aj v prípade ak zariadenie školského stravovania pripraví stravu v nižšej sume. Dotácia na stravu je určená prioritne na zabezpečenie obeda a ak zariadenie školského stravovania pripraví stravu v nižšej sume ako je výška dotácie, uvedený rozdiel by mal byť prioritne použitý na skvalitnenie jedla, rozšírenie jedla o doplnkové jedlo (napr. ovocie k obedu, desiata). S cieľom skvalitnenia kultúry stravovania v zariadení školského stravovania, môže byť následne tento rozdiel použitý aj na úhradu ďalších nákladov spojených s prípravou a poskytovaním stravy deťom a zabezpečením prevádzky zariadenia školského stravovania.

Pokiaľ ide o vrátenie príspevku na stravovanie pre dieťa, podľa § 8a bod 7 zákona o rozpočtových pravidlách sa nevyčerpané prostriedky (nevyčerpaná dotácia) za prijímateľa nevracajú, ak ich suma nepresiahne 5 eur. Táto legislatívna úprava teda definuje prah, pod ktorým sa zostatky dotácií nepožadujú späť, čo zjednodušuje administratívu pri menších nevyčerpaných sumách.

III. Príspevky na kompenzáciu zvýšených výdavkov na diétne stravovanie pre osoby s ŤZP

Peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby. Zvýšené výdavky na diétne stravovanie sú výdavky na obstaranie potravín spojených s dodržiavaním diétneho režimu.

Účel a podmienky nároku

Predpokladom pre získanie príspevku je, aby osoba s ŤZP požiadala o príspevok a následne podľa ÚPSVaR bola odkázaná na základe komplexného posudku na kompenzáciu zvýšených výdavkov na diétne stravovanie, t. j. ak má zdravotné postihnutie uvedené v prílohe č. 3 zákona č. 376/2024 Z. z. Je to osoba s ŤZP, ktorá je odkázaná podľa integrovaného posudku na kompenzáciu zvýšených výdavkov na diétne stravovanie, ak má chorobu alebo poruchu uvedenú v prílohe č. 5 zákona č. 447/2008 Z. z.

Výška príspevku a zisťovanie príjmu

Výška peňažného príspevku je stanovená v závislosti od troch skupín diét, ktoré sú presne definované v prílohe č. 5 zákona č. 447/2008 Z. z.:

- I. skupina diét (napr. diabetes mellitus, fenylketonúria, celiakia): 18,56 % sumy životného minima pre jednu plnoletú fyzickú osobu. To je aktuálne 50,86 €, alebo od 1.2.2024 52,74 €, alebo 38,07 € (v závislosti od platnosti životného minima).

- II. skupina diét (napr. chronická renálna insuficiencia, Crohnova choroba): 9,28 % sumy životného minima pre jednu plnoletú fyzickú osobu. To je aktuálne 25,43 €, alebo od 1.2.2024 26,37 €, alebo 19,04 € (v závislosti od platnosti životného minima).

- III. skupina diét (napr. dna, ulcerózna kolitída): 5,57 % sumy životného minima pre jednu plnoletú fyzickú osobu. To je aktuálne 15,27 €, alebo od 1.2.2024 15,83 €, alebo 11,43 € (v závislosti od platnosti životného minima).

Príjem sa zisťuje ako priemerný príjem žiadateľa a s ním spoločne posudzovaných osôb v uplynulom kalendárnom roku. Dôležité je preto nielen to, aký príjem má samotný žiadateľ (dieťa), ale aj aký príjem majú rodičia žiadateľa a jeho neplnoletí súrodenci.

Proces žiadosti a odvolanie

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Žiadosť o príspevok je rovnaká pre všetky príspevky a preto je potrebné uviesť, o aký peňažný príspevok žiadate (môže ich byť aj niekoľko). Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania.K žiadosti je potrebné priložiť aj doklady, ktoré preukazujú príjmy a majetkové pomery osoby ŤZP a osôb, ktoré sa s ňou posudzujú (napr. potvrdenie o príjme).Na základe záverov z lekárskej (lekárske správy) a sociálnej (financie, majetok) posudkovej činnosti úrad vypracuje komplexný posudok na účely kompenzácie, ktorý je podkladom pre rozhodnutie o vyhovení/nevyhovení žiadosti a o priznaní/nepriznaní peňažného príspevku. Ak s rozhodnutím nesúhlasíte, môžete sa proti nemu odvolať v lehote 15 dní od jeho doručenia. Odvolanie sa podáva na úrade, ktorý rozhodnutie vydal. Odvolacím orgánom je Ústredie práce, sociálnych vecí a rodiny konajúci v zmysle zákona č. 447/2008 Z. z.

IV. Ďalšie súvisiace príspevky a dotácie

Okrem príspevku na stravu a dotácií na stravu pre deti a osoby s ŤZP existujú aj ďalšie formy podpory zamestnancov a rodín s deťmi.

Príspevok na športovú činnosť dieťaťa

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má od 1. januára 2025 v ustanovení § 152b novú povinnosť poskytnúť zamestnancovi na jeho žiadosť príspevok na športovú činnosť dieťaťa.

Príspevok na rekreáciu

Zákonník práce s účinnosťou od 1. januára 2025 rozšíril podmienky, za ktorých vzniká zamestnancovi nárok na poskytnutie príspevku na rekreáciu. Rozšírenie sa týka možnosti zamestnanca požiadať o poskytnutie príspevku na rekreáciu aj v prípade rekreácie rodiča zamestnanca.

Dotácia na podporu výchovy k plneniu školských povinností

Dotáciu na podporu výchovy k plneniu školských povinností dieťaťa podľa § 4 ods. 2 písm. a) zákona o dotáciách možno poskytnúť na dieťa, ktoré navštevuje ZŠ alebo SŠ a žije v domácnosti, ktorej sa poskytuje pomoc v hmotnej núdzi alebo ktorej príjem je najviac vo výške životného minima.

Príspevok na starostlivosť o dieťa

Štát prispieva rodičovi alebo fyzickej osobe, ktorej je dieťa zverené do starostlivosti, na úhradu výdavkov vynaložených na starostlivosť o dieťa. Príspevok na starostlivosť o dieťa sa poskytuje do troch rokov veku dieťaťa alebo do šiestich rokov veku dieťaťa s dlhodobo nepriaznivým zdravotným stavom. Môže byť vo výške napríklad 41,10 €, ak starostlivosť o dieťa zabezpečuje iná fyzická osoba (napr. stará mama). Ak je úhrada alebo príspevok určený dennou sadzbou, na určenie mesačnej výšky príspevku sa úhrada alebo príspevok určený dennou sadzbou vynásobia dvadsiatimi. Príspevok sa poukazuje oprávnenej osobe na účet v banke alebo v pobočke zahraničnej banky v Slovenskej republike, alebo na žiadosť oprávnenej osoby sa vypláca v hotovosti. Výplata príspevku sa obnoví od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom zanikli dôvody na zastavenie jeho výplaty.

tags: #vratenie #prispevku #na #stravovanie #pre #dieta