Daňový bonus na dieťa sa od roku 2025 sprísnil a mnohým rodičom, najmä podnikateľom, môže úplne zaniknúť. Už nestačí len splniť príjmový limit, ale štát začal dôsledne sledovať aj to, odkiaľ príjmy pochádzajú. Tieto zmeny sú zásadné pre všetkých daňovníkov s deťmi, ktorí majú akékoľvek prepojenie so zahraničím, či už ide o fakturáciu, vykonávanie služieb, alebo poberanie príjmov zo zahraničných platforiem.

Kľúčová zmena od roku 2025: Pravidlo 90 % slovenských príjmov

Základným pravidlom platným od 1. januára 2025 je, že daňovník-fyzická osoba, ktorý mal v predmetnom roku takzvané „príjmy zo zdrojov v zahraničí“ vo výške viac ako 10 % z jeho celkových zdaniteľných príjmov ako fyzickej osoby, nedostane daňový bonus v žiadnej výške. Úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v príslušnom zdaňovacom období musí tvoriť najmenej 90 percent zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je upravená v § 33 ods. 9 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) a platí bez ohľadu na skutočnosť, či ide o daňovníka s obmedzenou daňovou povinnosťou (nerezidenta) alebo neobmedzenou daňovou povinnosťou (rezidenta) v Slovenskej republike.

Pre živnostníkov je situácia ešte komplikovanejšia, pretože rozhodujúce nie je to, kde platia dane alebo odvody, ale zdroj príjmu podľa zákona o dani z príjmov. Ak má daňovník kombinované príjmy (slovenské aj zahraničné), kľúčové je splnenie podmienky 90 % príjmov zo Slovenska. Ak totiž viac ako 10 % príjmov prichádza zo zahraničia, nárok na daňový bonus úplne zaniká. Pri podmienkach na uplatnenie daňového bonusu sa už nerozlišuje, či ide o daňového rezidenta alebo daňového nerezidenta Slovenskej republiky. Nárok na daňový bonus vzniká akémukoľvek daňovníkovi, ak na Slovensku zarobí a aj tu zdaní najmenej 90 percent zo všetkých svojich príjmov.

Prečo je môj bonus tak vysoko zdanený? (A čo môžem urobiť?)

Čo sa považuje za zahraničný príjem pre účely daňového bonusu?

Pre účely daňového bonusu sa za zahraničný príjem považujú najmä zdaniteľné príjmy, ktoré majú ekonomický zdroj mimo Slovenska. Medzi typické prípady patria:

- Fakturácia zahraničným firmám: Ak ste napríklad programátor a fakturujete do Nemecka, ide o zahraničný príjem. Podobne to platí pre IT freelancerov pracujúcich pre zahraničné firmy.

- Služby vykonávané v zahraničí: Murári či montéri na turnusoch pre zahraničného objednávateľa, ktorí fyzicky vykonávajú práce mimo územia Slovenska.

- Príjmy zo zahraničných platforiem: Sem patria príjmy z YouTube, Uberu (ak je zmluva so zahraničnou centrálou) či OnlyFans. Tvorcovia, ktorí zarábajú cez zahraničné platformy, musia sledovať pôvod týchto príjmov.

- Príjmy z licenčných poplatkov/autorských odmien zo zahraničia: Ak ste predali licenciu na text svojej knihy britskému vydavateľstvu, aj toto sa považuje za príjem zo zahraničia.

- Príjmy zo živnosti založenej v zahraničí: Alebo aj z takzvanej fiktívnej stálej prevádzkarne. Pojem „stále prevádzkareň“ je často nejasný, no znamená približne toľko, že za určitých okolností vzniká cestovateľovi stála prevádzkareň - de facto firma v zahraničí, a to s povinnosťou zdaňovať jeho príjmy miestnou daňou z príjmov. Napríklad, slovenský živnostník sa niekoľko mesiacov nachádza na stavbe v Nemecku alebo sedí u svojho klienta v Írsku v pekných ofisoch a niekoľko mesiacov mu tam tvorí reklamné kampane. V týchto prípadoch príjmy z takejto činnosti sú zdaniteľné v zahraničí a predstavujú príjem zo zdrojov v zahraničí, ktorý je podrobený zdaneniu v zahraničí.

Dôležité je, že rozhoduje zdroj príjmu, nie mena faktúry ani miesto podania daňového priznania. Mnohí živnostníci si práve teraz uplatňujú daňový bonus na deti v daňovom priznaní, ale často majú chaos v tom, čo sú a čo už nie sú príjmy zo zahraničia. Týka sa to najmä ľudí, ktorí majú zákazky v zahraničí, alebo priamo v zahraničí pôsobia.

Čo sa nepovažuje za zahraničný príjem?

Do posudzovania 90-percentného podielu slovenských príjmov sa započítavajú len zdaniteľné príjmy. Nezahŕňajú sa napríklad:

- Sociálne dávky a štátne príspevky (napr. rodičovský príspevok).

- Cestovné náhrady či diéty.

- Príjmy oslobodené od dane.

- Technické finančné toky ako refundácie alebo DPH.

Medzi zdaniteľné príjmy sa naopak počítajú príjmy od slovenských firiem a zamestnávateľov. Ak napríklad freelancer programuje pre slovenskú firmu a programuje pre ňu na Bali, môže si uplatniť daňový bonus, pretože nejde o príjem zo zahraničia, pokiaľ je zdroj príjmu (zamestnávateľ/objednávateľ) na Slovensku. Takí vodiči kamiónov majú nárok na bonus, ak im platí firma zo Slovenska, aj keď s kamiónom jazdia po celej Európe.

Príklady z praxe pre SZČO: Kedy nárok na bonus vzniká a kedy zaniká?

Na objasnenie situácie si vysvetlíme príjmy zo zahraničia na typických príkladoch, ktoré poukazujú na časté omyly a špecifiká.

Slovenský živnostník pracujúci pre firmy v Nemecku a Rakúsku (stavbár Peter):Peter je stavbár a má na Slovensku živnosť, platí tu odvody a vykonáva stavebné práce na objednávku pre rôznych klientov, vrátane spoločností v Nemecku a Rakúsku. Má tri deti a chce si uplatniť daňový bonus. Najprv si musí spočítať príjmy, ktoré mu zaplatili firmy zo Slovenska a firmy z Nemecka. Petrovi vyšlo, že ročne fakturoval 20 000 eur na Slovensku, ale 28 000 eur v Nemecku. Tým nesplnil podmienku 90 % príjmov zo Slovenska. Aj keď dane a odvody platí na Slovensku, jeho príjem je považovaný za zahraničný. Ak väčšina fakturácie smeruje do Nemecka, podmienku 90 % slovenských príjmov nesplní a o bonus príde.❌ Petrovi nevychádza nárok na daňový bonus na dieťa.

Opatrovateľka pracujúca v Rakúsku cez slovenskú agentúru (Alena):Alena chodí do Rakúska opatrovať seniora domov. Prácu má vybavenú cez slovenskú agentúru, ale svoju prácu robí na živnosť. Má jedno dieťa do 15 rokov. Slovenská agentúra automaticky neznamená slovenský príjem, pretože agentúra je typicky len sprostredkovateľ. Ak opatrovateľka pracuje pre rakúsku rodinu a príjem vzniká v zahraničí, ide o zahraničný zdroj. Aj keď peniaze fyzicky pošle slovenská agentúra, ide len o administratívny tok. Zdroj príjmu je stále zahraničný. V praxi tak väčšina opatrovateliek nárok na bonus nespĺňa. Výnimkou by bolo, ak by pani Alena mala so slovenskou agentúrou uzatvorenú zmluvu o práci na TPP (trvalý pracovný pomer). V takom prípade ide o zdroj príjmu zo Slovenska a mala by nárok na daňový bonus.❌ Alene nevychádza nárok na daňový bonus na dieťa.

Kamionista v medzinárodnej doprave (Michal):Michal má jedno dieťa v škôlke a pracuje na živnosť pre rôznych autodopravcov na Slovensku. Fakturuje rôznym firmám, ale vždy na Slovensku, aj keď s kamiónom jazdí po celej Európe. Ak jazdí pre slovenského zamestnávateľa a mzdu vypláca slovenská firma, jeho príjem sa zvyčajne považuje za slovenský. Samotné pracovné cesty do zahraničia nárok na bonus neohrozujú.✅ Michalovi vzniká nárok na daňový bonus.

Mamička na platforme pre dospelých (Silvia):Silvia má dvojročné dieťa a poberá rodičovský príspevok 500,10 eur mesačne. Má tiež živnosť, vďaka ktorej si privyrába tvorbou obsahu na platforme pre dospelých. Takto si mesačne popri „rodičáku“ zarobí asi 3 000 eur v hrubom. Aj žije na Slovensku, platí tu odvody a príjem by jej bohato stačil na uplatnenie plného daňového bonusu. Príjem z platforiem, ako sú napríklad OnlyFans, sa nepočíta ako príjem zo Slovenska. Podmienku 90 % slovenských príjmov teda nespĺňa.❌ Silvii nevychádza nárok na daňový bonus na dieťa.

Prehľad profesií a posudzovanie príjmov

| Profesijná situácia | Považuje sa za zahraničný príjem? | Dopad na bonus |

|---|---|---|

| Kamionista pre slovenskú firmu | ❌ Väčšinou nie | ✅ Nárok môže zostať |

| Opatrovateľka pracujúca v Rakúsku | ✅ Áno | ❌ Nárok väčšinou zaniká |

| IT freelancer fakturujúci do Nemecka | ✅ Áno | ❌ Riziko straty bonusu |

| Remeselník vyslaný slovenskou firmou | ❌ Skôr nie | ✅ Bonus môže zostať |

| Online tvorca cez zahraničné platformy | ✅ Áno | ❌ Často bez nároku |

| Zamestnanec rakúskej firmy | ✅ Áno | ❌ Bonus nevzniká |

|

Najčastejšie chyby a mylné predstavy živnostníkov

Mnohí podnikatelia si mylne myslia, že keď majú slovenskú živnosť a platia dane doma, ide automaticky o slovenský príjem. Pri daňovom bonuse to však neplatí. Rozhodujúci je ekonomický zdroj príjmu, nie sídlo živnosti alebo miesto platby daní a odvodov. Je dôležité si uvedomiť, že aj ak peniaze fyzicky pošle slovenská agentúra, ale služba je vykonávaná pre zahraničného objednávateľa v zahraničí, ide o zahraničný zdroj príjmu. Slovenská agentúra v takom prípade pôsobí len ako sprostredkovateľ, a nie ako priamy zdroj príjmu zo Slovenska.

Špecifiká pojmu „Príjmy zo zdrojov v zahraničí“

Pojem „príjmy zo zdrojov v zahraničí“ je ošemetná téma. Freelanceri a podnikatelia si ho často vykladajú ako úhrady za služby od zahraničných klientov, pričom služby dodáva živnostník či eseročka so sídlom v Slovenskej republike. Príklad: „Fakturujem do Írska a platia mi z Írska“ - nie, toto nie sú automaticky príjmy zo zdrojov v zahraničí, ak je slovenská spoločnosť priamym dodávateľom služieb. Kľúčom je posúdenie, či ide o príjmy z takzvanej fiktívnej stálej prevádzkarne. Ak slovenský živnostník sa niekoľko mesiacov nachádza na stavbe v Nemecku alebo sedí u svojho klienta v Írsku v pekných ofisoch a niekoľko mesiacov mu tam tvorí reklamné kampane, za určitých okolností mu vzniká stála prevádzkareň v zahraničí. To znamená, že de facto má firmu v zahraničí s povinnosťou zdaňovať jeho príjmy miestnou daňou z príjmov. Príjmy z licenčných poplatkov/autorských odmien zo zahraničia, ako napríklad predaj licencie na text knihy britskému vydavateľstvu, sa tiež považujú za príjmy zo zahraničia.

Pri analýze zahraničných príjmov (boli viac ako 10 %? Boli menej ako 10 %) je podstatná otázka, či boli v zahraničí zdaniteľné. Ak daňovníkove príjmy nie sú zdaniteľnými príjmami v zahraničí, uvedené nebude mať vplyv na priznanie daňového bonusu. Príkladom môže byť príjem z prenájmu či predaja nehnuteľnosti v Dubaji, ktorý je v prípade fyzickej osoby v danej krajine nezdaniteľný. To znamená, že takýto príjem by nemal ovplyvňovať percentuálny limit pre daňový bonus.

Daňový bonus a zamestnanci: Rozdiely a upozornenia

Pre zamestnancov, ktorí sú daňovníkmi s neobmedzenou daňovou povinnosťou (rezidentmi), existuje možnosť uplatniť si nárok na daňový bonus aj v priebehu roka u zamestnávateľa. Avšak aj tu platí nová podmienka: musia dosiahnuť zdaniteľné príjmy v príslušnom zdaňovacom období len zo zdrojov na území Slovenskej republiky. Zamestnanec toto potvrdzuje v novom vyhlásení (§ 36 ods. 6 ZDP).

Ak slovenský daňový rezident chce uplatniť daňový bonus na mesačnej báze (v mzde či konateľskej odmene), musí už na začiatku roka či začiatku pracovného pomeru zamestnávateľovi vyhlásiť, že má len príjmy zo zdrojov v Slovenskej republike. Ak to dopredu nevie, tak daňový bonus na mesačnej báze poberať nemôže. Musí počkať na skončenie roka a v prípade, ak zdaniteľné príjmy zo zdrojov v SR sú viac ako 90 %, daňový bonus si uplatní v daňovom priznaní. Ak je daňový rezident inej krajiny, daňový bonus si nevie uplatniť mesačne. Iba po skončení roka, ak je po skončení roka jasné, že jeho zdaniteľné príjmy zo zdrojov v SR sú viac ako 90 % z tých celosvetových.

Kedy zamestnávateľ pozastaví daňový bonus a nové vyhlásenie

Slovenský zamestnávateľ vyplácanie daňového bonusu zastaví aj počas roka, ak zamestnanec nebude spĺňať podmienku 90 % príjmov zo Slovenska. Môže tak urobiť dokonca už aj vtedy, keď zamestnanec príjem zo zahraničia len začal dostávať a nevie, či bude za rok vyšší ako 10 percent. Finančná správa pripravila nový vzor tlačiva „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. Daniari budú akceptovať staré vyhlásenie z roku 2020 iba vtedy, ak ho vyplnil zamestnanec, ktorý si uplatňuje len nezdaniteľnú sumu. Ak zamestnanec chce, aby mu v mzde firma priznala aj daňový bonus na dieťa, musí podpísať nové vyhlásenie.

Ak by sa u zamestnanca zmenili podmienky, musí to zamestnávateľovi oznámiť najneskôr posledný deň v mesiaci, v ktorom zmena nastala. Zásadnou zmenou podmienok, ktoré sú podstatné na priznanie daňového bonusu na dieťa, je u zamestnanca aj začatie poberania zdaniteľných príjmov zo zdrojov v zahraničí. Na základe toho zamestnávateľ prestane zamestnancovi priznávať bonus na dieťa. Zamestnanec takúto zmenu vyznačí v IV. časti nového vyhlásenia, kde uvedie, o akú zmenu ide, dátum odkedy zmena nastala a dátum skutočného oznámenia tejto zmeny.

Finančná správa vysvetľuje, že ak zamestnanec v roku 2025 začne poberať zdaniteľný príjem zo zahraničia pravidelne alebo jednorazovo, ide o zmenu podmienok rozhodujúcich na priznanie daňového bonusu na vyživované dieťa, a preto je zamestnanec povinný túto zmenu oznámiť zamestnávateľovi. Ak zamestnanec prestane poberať príjmy zo zahraničia, aj túto zmenu môže oznámiť zamestnávateľovi. Ten to zaznamená na mzdovom liste zamestnanca. To však automaticky neznamená, že na druhý mesiac mu začne daňový bonus opäť vyplácať. Podľa usmernenia daniarov totiž na zmenu „môže prihliadnuť najskôr od nasledujúceho zdaňovacieho obdobia“.

Všeobecné podmienky uplatnenia daňového bonusu na dieťa

Daňový bonus na deti je daňová úľava, ktorej pravidlá a podmienky sa postupne komplikujú. Od roku 2025 k nim pribudla zmienená prekážka v podobe percentuálneho podielu príjmov zo zahraničia. Daňový bonus je možné uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Daňové zvýhodnenie na dieťa si uplatňuje vždy iba jeden z rodičov, a to na všetky deti. Pokiaľ sú rodičia rozvedení, uplatňuje si ho ten rodič, s ktorým žije dieťa v spoločnej domácnosti, teda ten z rodičov, ktorému bolo dieťa zverené do výhradnej starostlivosti.

Ak dieťa vyživujú v domácnosti obaja rodičia, môže si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z rodičov na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Napríklad, za prvý polrok si na všetky deti daňový bonus uplatní matka a za druhý polrok si na všetky deti daňový bonus uplatní otec. Ak v rovnakej situácii podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To platí nielen v prípade, že rodičia žijú v spoločnej domácnosti s dieťaťom, ale aj keď sú rozvedení a dieťa je zverené do striedavej starostlivosti oboch rodičov. Buď sa v tomto prípade rodičia dohodnú, ktorý z nich bude po ktoré mesiace roka na všetky deti poberať daňový bonus, alebo ak sa nedohodnú, tak nárok na daňový bonus bude mať len matka.

Kto je nezaopatrené dieťa pre účely daňového bonusu?

Daňový bonus na dieťa uplatníte podľa zákona na nezaopatrené dieťa, ktorým je:

- Dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou (najdlhšie do získania vysokoškolského vzdelania druhého stupňa) alebo sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz.

- Dieťa oslobodené od povinnosti dochádzať do školy.

- Dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením.

- Dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Na uplatnenie daňového zvýhodnenia na dieťa musí ísť o dieťa: vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo druhého z manželov.

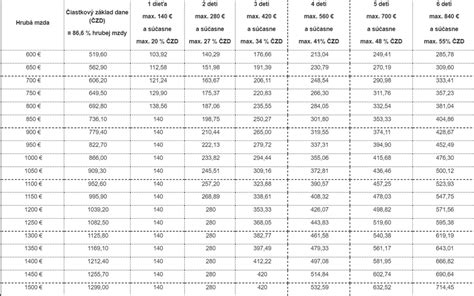

Výška daňového bonusu: Porovnanie rokov 2024 a 2025

Daňové zvýhodnenie na vyživované dieťa sa líši pre rok 2024 a rok 2025. Výška daňového bonusu na dieťa záleží na počte vašich detí, ktoré spĺňajú podmienky.

Daňové zvýhodnenie na vyživované dieťa v roku 2024:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- Jedno dieťa = 20 %

- Dve deti = 27 %

- Tri deti = 34 %

- Štyri deti = 41 %

- Päť detí = 48 %

- Šesť a viac detí = 55 %

Daňové zvýhodnenie na vyživované dieťa v roku 2025:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- Jedno dieťa = 29 %

- Dve deti = 36 %

- Tri deti = 43 %

- Štyri deti = 50 %

- Päť detí = 57 %

- Šesť a viac detí = 64 %

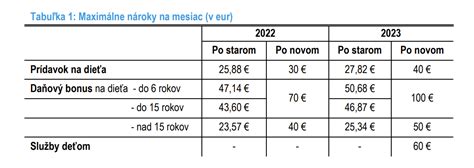

Novinky a krátenie daňového bonusu od roku 2025

Novinkou od roku 2025 je aj to, že ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov, dochádza k znižovaniu nároku na daňový bonus. Pre daňový bonus v roku 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur. Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov.

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane z príjmov, nemusí daňovníkovi pri nízkych príjmoch vyjsť nárok na plnú výšku daňového bonusu na dieťa. Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa. Tento rodič si môže pri podaní daňového priznania navýšiť základ dane z príjmov na účely výpočtu výšky nároku na daňový bonus o základ dane z príjmov druhého rodiča vyživujúceho dieťa v domácnosti. Z takto navýšeného základu dane z príjmov si potom uplatní nárok na daňový bonus na dieťa.

Medzi rokom 2024 a 2025 nastalo niekoľko dôležitých zmien. Prvou je zmena vekových hraníc dieťaťa pre uplatnenie nižšej a vyššej sumy daňového bonusu. Druhou je to, že za rok 2024 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 25 rokov veku dieťaťa a za rok 2025 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 18 rokov veku dieťaťa. Treťou je to, že medzi rokom 2024 a 2025 sa zmenili aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť. A štvrtou zmenou je zavedenie krátenia daňového bonusu od roku 2025 pre tých, ktorí dosiahli základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov.

Proces uplatňovania daňového bonusu pre SZČO

Pokiaľ podnikáte ako SZČO, uplatňujete si daňové zvýhodnenie na dieťa sami pri podaní daňového priznania. Na rozdiel od zamestnancov získate daňový bonus na dieťa iba raz za rok, nie mesačne.

Aby ste si mohli daňové zvýhodnenie na dieťa uplatniť, v prílohách daňového priznania je potrebné doložiť:

- Kópiu rodného listu dieťaťa, výpisu z rodného listu dieťaťa, dokladu o osvojení dieťaťa, dokladu o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášneho listu (podľa situácie). Tieto doklady nie je potrebné prikladať k daňovému priznaniu vtedy, ak už boli priložené k niektorému z predchádzajúcich daňových priznaní a odvtedy nedošlo k zmene údajov v nich uvedených.

- Potvrdením školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom alebo potvrdením úradu práce o poberaní prídavku na vyživované dieťa. Tieto doklady nie sú potrebné vtedy, ak dieťa navštevuje školu na Slovensku.

- V prípade dieťaťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, doložte k daňovému priznaniu o tom potvrdenie príslušného úradu alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa.

Ak ste tieto doklady v minulosti už doložili a nič sa v nich nemenilo, nemusíte ich znovu prikladať.

Daňový bonus nie je nezdaniteľná časť základu dane

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a nezdaniteľnými časťami základu dane. Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Je potrebné ho odlíšiť od nezdaniteľných častí základu dane. Tie znižujú len základ dane z príjmov, ale daňový bonus znižuje už výslednú daň z príjmov. Daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých nezdaniteľných častí základu dane (napríklad na daňovníka alebo manželku) a vypočítaní dane z príjmov. Buď sa vám ako SZČO zníži výsledná daň, alebo pokiaľ vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu. Ten vám spätne vyplatí daňový úrad.

Riziká a nevedomosť daňovníkov

Mnohí daňovníci jednoducho o téme zahraničných príjmov a daňového bonusu nevedia. Sladká nevedomosť ich môže viesť k chybám. Kto by takú zložitú tému študoval a držal v hlave, najmä ak nie je profíkom v daňovej oblasti. Neznalosť zákona síce neospravedlňuje, no v praxi to môže znamenať, že ak daňovník nevie a neuvedie príjmy zo zahraničia, s nejakou pravdepodobnosťou sa nič nestane a daňový bonus mu ostane. To je však riskantné.

Príkladom môže byť situácia, keď daňovník síce podáva daňové priznanie k dani z príjmov po vlastnej línii, no dividendy z USA v daňovom priznaní k dani z príjmov neuvedie s odôvodnením, že „veď mi tam zrazili daň“. To však nie je pravda. Ak je daňovník slovenský daňový rezident, príjmy musí znovu uviesť v slovenskom daňovom priznaní, vypočítať slovenskú daň a daň zrazenú v USA započítať niektorou z metód. Taktiež neplatí, že ak si v zmluve medzi Slovenskou republikou a USA dočítal, že „môžu byť takisto zdanené v zmluvnom štáte, v ktorom je spoločnosť, ktorá ich vypláca, rezidentom“, má právo voľby. Výraz „môžu byť zdanené“ nehovorí o tom, že má daňovník právo voľby. Ale že je potrebné aplikovať pravidlá krajiny, ktorej medzinárodná zmluva toto právo na zdanenie dáva.

Existuje aj možnosť, že daňovník tieto príjmy v daňovom priznaní k dani z príjmov uvedie, ale je slušne možné, že jeho správca sa do témy bude rozumieť do rovnakej miery ako on. A daňový bonus mu aj v takomto prípade môže ostať. Príjmy zo zdrojov v zahraničí rozpísané podľa sumy a druhu sú totiž súčasťou formulára pre daňové priznanie k dani z príjmov v časti „Osobitné záznamy daňovníka“. Nie každý však vie, na čo táto časť slúži a nie vždy ju každý vyplní. Ak máte príjmy zo zdrojov v zahraničí, je potrebné ich ešte aj samostatne rozpísať v osobitnej časti.

Prečo je môj bonus tak vysoko zdanený? (A čo môžem urobiť?)

tags: #zahranicna #szco #a #bonus #na #dieta