Daňový bonus na dieťa predstavuje jednu z kľúčových foriem štátnej podpory pre rodiny s deťmi na Slovensku. Je to nástroj, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí vychovávajú vlastné deti alebo sa o ne starajú. Jeho hlavným cieľom je zmierniť finančné zaťaženie rodín a podporiť výchovu detí. Pre jeho uplatnenie je však potrebné splniť zákonom stanovené podmienky a správne vyplniť príslušné tlačivá. Tento článok poskytuje komplexný prehľad o žiadosti o daňový bonus na dieťa, vrátane aktuálnych vzorov tlačív a dôležitých informácií, s dôrazom na zmeny platné od roku 2025 a aj na možnosti uplatnenia za predchádzajúce roky.

Čo je daňový bonus na dieťa a aký je jeho účel?

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa, napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“, čo znamená, že štát vyplatí daňovníkovi preplatok na dani. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu, čo si vyžaduje neustále sledovanie legislatívnych zmien. Daňový bonus je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. a novela tohto zákona, účinná od 1. januára 2025, priniesla ďalšie podstatné zmeny na jeho uplatnenie a aj jeho výšku.

Kto má nárok na daňový bonus a aké podmienky musí spĺňať?

Nárok na daňový bonus na dieťa má rodič alebo iná oprávnená osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. oprávnených osôb) na jedno konkrétne dieťa za to isté obdobie. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je tiež možné, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov, avšak toto rozdelenie je možné iba za súvisle po sebe idúce mesiace.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov (tzv. aktívne príjmy) alebo príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy z podnikania alebo inej samostatnej zárobkovej činnosti), má potenciálny nárok na daňový bonus. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu. Po novom na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške, avšak čím vyšší je príjem, tým vyšší daňový bonus si môžete uplatniť až do zákonného percentuálneho limitu.

Pre uplatnenie daňového bonusu sú dôležité aj ďalšie podmienky:

- Rezidencia a príjmy zo SR: Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Mesačne si daňový bonus na dieťa môže uplatniť len zamestnanec, ktorý je daňový rezident Slovenskej republiky. Ak zamestnanec počas roka začne poberať príjmy, ktoré podliehajú zdaneniu v zahraničí, mesačné vyplácanie bonusu sa zastaví. Daňovník s obmedzenou daňovou povinnosťou si daňový bonus na dieťa uplatní až po skončení zdaňovacieho obdobia, t. j. v daňovom priznaní.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Vek dieťaťa a štúdium: Od 1. januára 2025 sa podmienky pre daňový bonus menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa. Pred rokom 2025 platilo, že nárok mohol trvať až do 25 rokov, pokiaľ sa dieťa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole. Nárok na daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Novinka! Daňový bonus od 1. januára 2025

Výška daňového bonusu: Ako sa určuje?

Výška daňového bonusu nezávisí len od počtu detí, ale aj od ich veku a výšky príjmu daňovníka. Zákon o dani z príjmov stanovuje mesačné a ročné sumy, percentuálne limity a pravidlá pre krátenie bonusu.

Mesačné a ročné sumy podľa veku dieťaťa

Podľa aktuálnej legislatívy a zmien platných od 1. januára 2025 sa výška bonusu líši podľa veku dieťaťa:

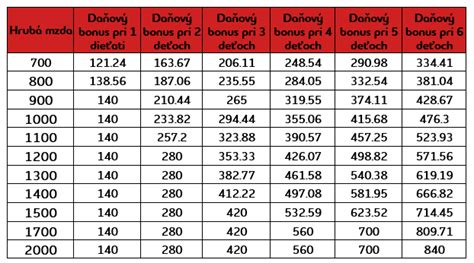

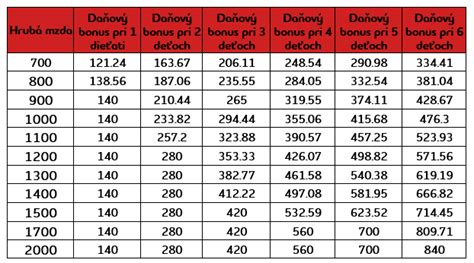

- Dieťa do 15 rokov: 100 eur mesačne (maximálne 1 200 eur ročne). Tento bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Dieťa od 15 do 18 rokov: 50 eur mesačne (maximálne 600 eur ročne). Tento bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

- Dieťa nad 18 rokov: Od 1. januára 2025 nárok na daňový bonus zaniká.

Pre kontext je užitočné pozrieť sa aj na prechodné obdobia a predošlé roky, pretože pri uplatnení bonusu spätne sa uplatňujú sumy platné v danom roku:

- Rok 2019: 22.17 € (január - marec); 22.17 € (apríl - december pre dieťa > 6 rokov); 44.34 € (apríl - december pre dieťa < 6 rokov).

- Rok 2020: 22.72 € (dieťa > 6 rokov); 45.44 € (dieťa < 6 rokov).

- Rok 2021: január - jún: 46.44 € (do 6 rokov), 23.22 € (od 6 rokov); júl - december: 23.22 € (nad 15 rokov), 46.44 € (do 6 rokov), 39.47 € (od 6 do 15 rokov).

- Rok 2022: 1. 1. - 30. 6.: 47.14 € (do 6 rokov), 43.60 € (od 6 do 15 rokov), 23.57 € (nad 15 rokov). Od 1. 7. - 31. 12.: Maximálne 40 € (nad 15 rokov), 70 € (do 15 rokov).

- Rok 2023: 140 € (do 18 rokov), 50 € (nad 18 rokov).

- Rok 2024: 140 € (do 18 rokov), 50 € (nad 18 rokov).

Percentuálne obmedzenie základu dane

Výška bonusu je obmedzená percentom z vášho základu dane (aktívne príjmy). Čím viac detí daňovník vyživuje, tým vyšší percentuálny limit si môže uplatniť.Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Pre rok 2025 platia nasledovné percentuálne limity:

- 1 dieťa: 29 % zo základu dane

- 2 deti: 36 % zo základu dane

- 3 deti: 43 % zo základu dane

- 4 deti: 50 % zo základu dane

- 5 detí: 57 % zo základu dane

- 6 a viac detí: 64 % zo základu dane

Príklad výpočtu s percentuálnym limitom:Predstavte si, že máte 2 deti do 15 rokov a váš ročný základ dane je 15 000 eur.Teoretický bonus by bol: 2 deti x 1 200 eur/dieťa = 2 400 eur.Percentuálny limit pre 2 deti je 36 % zo základu dane: 15 000 eur x 36 % = 5 400 eur.Výsledok: Dostanete celý bonus 2 400 eur, pretože je nižší ako percentuálny limit (5 400 eur).

Krátenie bonusu pri nízkych a vysokých príjmoch

Krátenie pri nízkom príjme: Ak má daňovník nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostane daňovník len sumu do výšky limitu. V praxi to znamená, že ak mzda zamestnanca nedosiahne určitú hranicu, daňový bonus sa kráti. Pri výpočte sú zohľadnené povinné odvody vo výške 14,4 % a dopočet do minimálneho preddavku na zdravotné poistenie.

Príklad krátenia pri nízkom príjme:Zamestnanec pracuje na polovičný úväzok. Jeho mesačná hrubá mzda je 460 eur. Uplatňuje si daňový bonus na 2 deti do 15 rokov. Odvody na sociálne a zdravotné poistenie sú vo výške 66,24 eura. Plná výška daňového bonusu na dve deti do 15 rokov by bola 200 eur (2 x 100 eur). Zákon však umožňuje priznať daňový bonus maximálne vo výške 36 % základu dane, čo je 141,75 eura (36 % x 393,76 eura, kde 393,76 eur je základ dane po odpočítaní odvodov). V tomto prípade sa daňový bonus kráti na 141,75 eura.

Krátenie bonusu pri vysokom príjme: Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane (tzv. aktívne príjmy alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby) presiahne 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus (napr. za rok 2025 je to suma 25 740 eur), výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Pre rok 2025 začína krátenie od mesačného základu dane vo výške 2 145 eur, čo zodpovedá hrubej mzde približne nad 2 670 eur.

Príklad mesačného krátenia pri vysokom príjme (pre rok 2025):Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.Výpočet krátenia: (2 400 € - 2 145 €) x 0,1 = 25,50 €.Daňový bonus na dieťa bude: 100 € - 25,50 € = 74,50 €.

Príklad krátenia pri vysokom ročnom príjme (pre rok 2025):Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.Výpočet krátenia: (27 500 € - 25 740 €) x 0,1 = 176 €.Ak by jej celkový nárok na daňový bonus bol 1 200 € (12 x 100 €), po krátení by dostala 1 200 € - 176 € = 1 024 €.

Príklad s rôznym vekom detí a krátením:Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.Výpočet krátenia: (2 550 - 2 145) x 0,1 = 40,50 €.Bonus na dieťa do 15 rokov: 100 € - 40,50 € = 59,50 €.Bonus na dieťa od 15 do 18 rokov: 50 € - 40,50 € = 9,50 €.Celkový bonus za marec: 59,50 € + 9,50 € = 69 €.

Vplyv počtu detí

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus, avšak toto zvýšenie je nepriamo úmerné k základu dane. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Je však dôležité poznamenať, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity krátenia.

Aktuálne informácie a formuláre: Zmeny od 1. januára 2025

Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov, vrátane tých, ktoré sa týkajú daňového bonusu na dieťa. Pre zabezpečenie aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy. Zoznam dokumentov je zvyčajne zoradený podľa dátumu publikovania, od najnovších po najstaršie. Stav dokumentu môže byť označený ako "Nový" (platný a novo publikovaný) alebo "Neplatný" (dokument nie je v aktuálnom období platný).

Od 1. januára 2025 vstúpili do platnosti zmeny v podmienkach pre poberanie daňového bonusu na dieťa. V súvislosti s tým bol vydaný nový vzor vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu (VYH36v25). Finančné riaditeľstvo SR však bude po 31.12.2024 akceptovať aj vyhlásenie VYH36v20, ktoré platilo do tohto dátumu, ak tento vzor vyplnil a podpísal zamestnanec, ktorý si neuplatňuje nárok na daňový bonus na vyživované dieťa. Ak si teda od 1. januára 2025 uplatňujete daňový bonus na dieťa, musíte podpísať nové tlačivo, v ktorom vyhlásite skutočnosti potrebné pre poberanie daňového bonusu v súlade s podmienkami, ktoré platia od 1. januára 2025.Po novom je potrebné pre poberanie daňového bonusu na dieťa vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom), ktorému zdaniteľné príjmy v príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky. Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je do 31. januára 2025.

Ako požiadať o daňový bonus?

Daňový bonus sa v skutočnosti „nevypláca“ hneď - najskôr sa ním znižuje samotná daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“ a štát potom zvyšnú sumu vyplatí. Existujú dva hlavné spôsoby, ako si daňový bonus uplatniť:

Uplatnenie daňového bonusu cez zamestnávateľa (mesačne počas roka)

Zamestnanci si uplatňujú nárok na daňový bonus prostredníctvom formulára "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento formulár predkladajú zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Lehota na predloženie vyhlásenia je do 30 dní po vzniku nároku (napr. nástup do zamestnania, narodenie dieťaťa). Právny základ pre toto vyhlásenie je § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Zamestnanec týmto vyhlásením potvrdzuje svoj nárok na nezdaniteľnú časť základu dane a na daňový bonus podľa § 33 zákona.O mesačné uplatnenie daňového bonusu na dieťa je potrebné požiadať. K vyhláseniu je potrebné priložiť aj doklady preukazujúce nárok. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Povinnosť oznamovania zmien: Zamestnanec je povinný oznamovať zamestnávateľovi, ktorý je platiteľom dane, všetky zmeny podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka. Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka [§ 11 ods. 2 písm. a) zákona č. 595/2003 Z. z.], je potrebné zmenu nahlásiť najneskôr do konca mesiaca, v ktorom nastala.

Ročné zúčtovanie dane alebo daňové priznanie (ročne po skončení roka)

Ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho až v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže urobiť zamestnávateľ.Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka vykonával závislú činnosť, a to bez ohľadu na to, že u tohto zamestnávateľa v dobe podávania žiadosti už nepracuje. Pre rok 2024 je tlačivo označené ako ŽIA38v24. V prípade, že zamestnanec splní všetky náležitosti žiadosti o vykonanie ročného zúčtovania dane (termín, forma, tlačivo), vykoná zamestnávateľ zamestnancovi ročné zúčtovanie dane, a to najneskôr do 31. marca nasledujúceho roka. Zamestnávateľ je povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní najneskôr do konca apríla roku, v ktorom zamestnancovi vykonal ročné zúčtovanie (teda za rok 2024 do 30. apríla 2025). Tento doklad vystaví a doručí zamestnávateľ zamestnancovi v listinnej podobe, ak sa nedohodnú na ich doručení elektronickými prostriedkami.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna, bude bonus vyplatený do polovice augusta.

Potrebné doklady na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa: Na preukázanie vzťahu k dieťaťu.

- Doklad o štúdiu / Potvrdenie o návšteve školy: Ak ide o dieťa vo veku nad 15 rokov (do 18 rokov od roku 2025), ktoré je nezaopatrené, t. j. nepracuje a navštevuje školu (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku, pre zahraničné školy je potvrdenie nutné).

- Potvrdenie o spoločnej domácnosti: Je to dôležité napríklad pri dieťati zverenom do starostlivosti.

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus: Napríklad v prípade striedavej starostlivosti alebo dohody rodičov.

- Rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti: Ak ide o dieťa v náhradnej starostlivosti.

- Sobášny list a rodný list dieťaťa: Ak ide o dieťa druhého z manželov.

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti: Od zamestnávateľa/zamestnávateľov (pri ročnom zúčtovaní/daňovom priznaní).

Špecifické situácie a časté otázky

Uplatnenie daňového bonusu druhým rodičom a pri striedavej starostlivosti

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).Príklad: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Započítanie príjmu druhej oprávnenej osoby

Ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môže si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v domácnosti. To je kľúčové pre plné využitie daňového bonusu.Podmienka pre partnera: Aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Príklad s partnerom:Máte 1 dieťa (do 15 rokov), váš základ dane je 3 000 €. Percentuálny limit pre 1 dieťa je 29 %, čo je 870 € (29 % z 3 000 €).Partner má základ dane 12 000 €. Spoločný základ dane je 3 000 € + 12 000 € = 15 000 €. Percentuálny limit pre 1 dieťa zo spoločného základu dane je 29 % z 15 000 € = 4 350 €.Teoretický ročný bonus na 1 dieťa je 1 200 €. Vďaka započítaniu príjmu partnera môžete uplatniť celý bonus 1 200 €, pretože je nižší ako spoločný limit 4 350 €, a nie len 870 € z vlastného príjmu.

Príjmy zo zahraničia

Pozornosť treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný. Daňový bonus si môžete uplatniť len ak vaše zdaniteľné príjmy zo SR tvoria najmenej 90 % všetkých vašich príjmov (zo SR aj zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

Čo ak sa nárok zmení počas roka alebo dôjde k preplatku?

To, že bol daňový bonus na dieťa vyplácaný počas roka, neznamená, že automaticky zostáva priznaný aj v ročnom zúčtovaní dane alebo daňovom priznaní. Po skončení roka sa všetko prepočíta podľa celoročných príjmov a nárok sa určí nanovo. Ak zamestnanec dostal viac, než mu patrí, rozdiel bude musieť vrátiť. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že ak po prepočítaní ročného nároku vyjde nižšia suma, rozdiel je potrebné vrátiť.

Príklad vrátenia bonusu (pre rok 2025):Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). Ak za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 x (26 350 - 25 740 eur)).Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Ak po skončení roka zamestnanec zistí, že výhodnejšie vychádza, ak si daňový bonus uplatní druhý rodič (napríklad otec namiesto matky), je možné to zmeniť. V ročnom zúčtovaní dane alebo daňovom priznaní si nárok uplatní ten, komu vychádza lepšie. Pôvodný „poberateľ“ vráti vyplatený bonus cez ročné zúčtovanie dane, resp. daňové priznanie.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom a prídavkami na deti, hoci obidve sú formou štátnej podpory rodín.

- Daňový bonus na dieťa: Má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určitú hranicu (napr. 6-násobok minimálnej mzdy pre rok 2025, alebo zodpovedajúci základ dane). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 eur mesačne na jedno dieťa alebo 50 eur mesačne, ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze, alebo raz ročne pri daňovom priznaní.

- Prídavky na deti (rodinné prídavky): Sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Kombinácia s inými daňovými výhodami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- Nezdaniteľná časť základu dane na daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

- Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.

Uplatnenie daňového bonusu spätne: Ako a kedy?

Daňový bonus priznáva daňový úrad rodičom alebo adoptívnym rodičom dieťaťa na základe podaného daňového priznania alebo ročného zúčtovania vykonaného zamestnávateľom. Môže sa stať, že si rodič dieťaťa spätne uvedomí, že má nárok na daňový bonus za roky, kedy už daňové priznanie podal (príp. zamestnávateľ vykonal ročné zúčtovanie), avšak daňový bonus na dieťa si neuplatnil.

Lehota a podmienky na uplatnenie spätne

Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. V ľudskej reči to znamená, že daňovník môže podať dodatočné daňové priznanie, v ktorom si môže uplatniť daňový bonus na dieťa, až 5 rokov spätne.Rodič, ktorý si neuplatnil daňový bonus na dieťa, tak môže urobiť podaním dodatočného daňového priznania za roky 2019 - 2024 (pre dodatočné DP podané v roku 2025). Ak mu vznikol nárok na daňový bonus na dieťa za rok 2018 a neskôr, za toto obdobie si už nemôže uplatniť nárok, pretože 5-ročná lehota na podanie dodatočného daňového priznania už uplynula.

Kto má nárok na daňový bonus spätne?

Nárok na daňový bonus na dieťa môže vzniknúť v prípadoch, keď:

- Ani jeden z rodičov dieťaťa nepožiadal zamestnávateľa o uplatnenie daňového bonusu v ročnom zúčtovaní.

- Ani jeden z rodičov dieťaťa neuplatnil daňový bonus v podanom daňovom priznaní.

- Rodič dieťaťa pracoval v zahraničí, pričom bol v danom roku považovaný za rezidenta SR a daňový bonus na SR neuplatnil z dôvodu výlučne zahraničného príjmu.

- Rodič dieťaťa omylom neuviedol dieťa v daňovom priznaní v domnení, že na daňový bonus nemá nárok.

Podmienky nároku na daňový bonus spätne sú rovnaké ako pre riadne uplatnenie:

- Rodič dieťaťa môže byť rezidentom SR, ale aj nerezidentom (príjem nerezidenta musí byť z 90 % zo Slovenska).

- Príjem rodiča musí byť nad hranicou pre nárok na daňový bonus, ktorá platila v danom roku (pre obdobie 1. 1. 2018 - 30. 6. 2022 boli stanovené hraničné príjmy v eurách, neskôr sa prešlo na percento zo základu dane, ako bolo uvedené vyššie).

- Hraničný príjem pre nárok na daňový bonus: 3 120 €, 3 480 €, 3 738 €, 3 876 € (platí od 1. 1. 2022 - 30. 6. 2022).

- Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Vek dieťaťa je do 25 rokov, pričom dieťa od 18 rokov musí byť študentom denného štúdia strednej alebo vysokej školy (táto podmienka pre roky pred 2025). Dieťa môže byť študentom denného štúdia aj na vysokej škole v zahraničí.

Ako zistíte, či vznikol nárok na daňový bonus za roky spätne?

Ak ste si istý, že ste daňový bonus na dieťa neuplatnili v daňovom priznaní za predchádzajúce roky, kľúčovým bude váš príjem v danom roku. Ak máte na potvrdení o zdaniteľných príjmoch od zamestnávateľa alebo v ročnom zúčtovaní vyšší príjem ako bol hraničný príjem uvedený pre dané roky, vzniká nárok na daňový bonus za daný rok spätne.

Ako získať daňový bonus za roky spätne?

Ak daňovník patrí k rodičom detí, na ktoré si neuplatnil daňový bonus, môže podať dodatočné daňové priznanie. V ňom uvedie:

- Všetky deti, na ktoré si uplatňuje daňový bonus.

- Mesiace, za ktoré vznikol nárok na daňový bonus.

- Rodné číslo každého dieťaťa.

- K daňovému priznaniu priloží rodný list dieťaťa, ak ho už nedokladal v minulosti na daňový úrad, alebo potvrdenie o návšteve školy/potvrdenie o štúdiu, ak dieťa navštevuje zahraničnú školu.

- K daňovému priznaniu priloží ročné zúčtovanie od zamestnávateľa alebo potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

- Vyplní rozdiely (diferenciál) v príslušnom oddieli daňového priznania.

Daňové priznanie podá:

- Typ A: papierovo, poštou alebo elektronicky (ak má príjmy len zo závislej činnosti).

- Typ B: papierovo, poštou bez príjmu z podnikania, výhradne elektronicky pri príjme z podnikania.

Správca dane posúdi dodatočné daňové priznanie daňovníka a overí nárok na daňový bonus. Porovná riadne daňové priznanie príp. ročné zúčtovanie s dodatočným daňovým priznaním. Po priznaní daňového bonusu ho vyplatí daňovníkovi podľa toho, akú formu zvolil pre poukázanie daňového bonusu v príslušnom oddieli daňového priznania:

- Poštovou poukážkou.

- Na účet.

Daňový úrad vyplatí daňový bonus do 30 dní od konca mesiaca, v ktorom bolo podané dodatočné daňové priznanie. To znamená, že ak daňovník podá dodatočné daňové priznanie v júni 2025, daňový bonus obdrží do konca júla 2025.

Prečo môže vzniknúť nárok na daňový bonus za časť roka spätne?

Nárok na časť roka môže vzniknúť z týchto dôvodov:

- Dieťa sa narodilo v priebehu daného roka: Nárok vzniká od mesiaca, v ktorom sa narodilo.

- Rodič dieťaťa bol zamestnaný iba časť roka: Zamestnávateľ vyplatil daňový bonus iba za časť roka, od mesiaca, v ktorom rodič dieťaťa nastúpil do pracovného pomeru. Zvyšnú časť daňového bonusu, ktorú mu zamestnávateľ nevyplatil, si uplatní v daňovom priznaní. Zároveň platí, že výška príjmu je nad hranicou limitu príjmu pre nárok na daňový bonus za celý rok.

- Dieťa v priebehu roka ukončilo štúdium a ďalej neštudovalo: Nárok na daňový bonus vzniká do mesiaca, v ktorom dieťa ukončilo štúdium.

- Daňový bonus si časť roka uplatňoval druhý rodič dieťaťa.

Novinka! Daňový bonus od 1. januára 2025

Praktické príklady výpočtu daňového bonusu pre rok 2025

Pre pochopenie zložitosti výpočtov daňového bonusu je dôležité pozrieť sa na praktické príklady.

Príklad 1: Zamestnankyňa s dvoma deťmi a nízkym základom daneZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus je 36 % z 1 000 eur, čo je 360 eur.Maximálna suma daňového bonusu na dve deti do 15 rokov je 200 eur (2 x 100 eur).Keďže percentuálny limit (360 eur) je vyšší ako maximálna suma bonusu (200 eur), zamestnankyňa dostane daňový bonus vo výške 200 eur.

Príklad 2: Zamestnanec na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus je 29 % z 330 eur, čo je 95,70 eur.Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur.V tomto prípade je percentuálny limit (95,70 eur) nižší ako maximálna suma bonusu (100 eur), a tak zamestnanec dostane daňový bonus vo výške 95,70 eur.

Príklad 3: Zamestnankyňa s troma deťmi (jedno dospelé)Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník už nemá nárok na uplatnenie daňového bonusu od roku 2025, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad 4: Ročné zúčtovanie a vysoký príjemZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu, pretože jeho mesačný základ dane prekročil limit 2 145 eur a bonus bol krátený až na nulu, alebo sa ho znížil pod úroveň 0.Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (2 x 1 200 eur). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180 eur, čo je viac ako 2 400 eur, takže platí maximálna suma 2 400 eur).Zamestnávateľ mu teda vyplatí rozdiel 2 400 € - 2 200 € = 200 €.

Príklad 5: Podnikateľka (SZČO) s paušálnymi výdavkamiPani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí 1 500 €. Uplatňuje si paušálne výdavky vo výške 60 %, ale maximálne 20 000 €. Uplatňuje si daňový bonus na 10-ročnú dcéru Andreu.Jej ročný príjem je 1 500 € x 12 = 18 000 €. Paušálne výdavky sú 60 % z 18 000 € = 10 800 €.Predpokladajme, že zaplatila odvody do Sociálnej a zdravotnej poisťovne vo výške 2 100 €.Základ dane je: 18 000 € (príjem) - 10 800 € (paušálne výdavky) - 2 100 € (odvody) = 5 100 €.Maximálna možná suma daňového bonusu na 1 dieťa do 15 rokov je 100 € x 12, t. j. 1 200 € ročne.Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane: 29 % z 5 100 € = 1 479 €.Keďže teoretický bonus 1 200 € je nižší ako percentuálny limit 1 479 €, pani Viktórii patrí celý daňový bonus 1 200 €. V tomto prípade vidno, že aj s paušálnymi výdavkami môže byť daňový bonus uplatnený v plnej výške, ak je základ dane dostatočný.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom. Existujú aj online kalkulačky alebo aplikácie, ktoré automaticky vypočítajú správnu sumu daňového bonusu vrátane percentuálnych limitov a krátenia, čím uľahčujú rodičom orientáciu v komplexných zákonných ustanoveniach.

tags: #ako #poziadat #o #danovy #bonus #na