Daňový bonus predstavuje kľúčové daňové zvýhodnenie určené rodičom alebo iným osobám, ktoré v spoločnej domácnosti vyživujú vlastné či iné dieťa, vrátane osvojených detí, detí druhého z manželov alebo detí prevzatých do starostlivosti. Na rozdiel od nezdaniteľných častí základu dane, ktoré priamo znižujú vymeriavací základ, daňový bonus funguje ako priama zľava na už vypočítanú daň z príjmov fyzickej osoby.

Princíp a podmienky vzniku nároku

Daňový bonus si môže uplatniť výlučne fyzická osoba, ktorá dosahuje zdaniteľné príjmy zo závislej činnosti (zamestnanci) alebo príjmy z podnikania a inej samostatnej zárobkovej činnosti (SZČO). Rozhodujúce sú príjmy podľa § 5 (závislá činnosť) alebo § 6 ods. 1 a 2 zákona o dani z príjmov.

Základnou podmienkou pre uplatnenie je, že daňovník musí mať najmenej 90 % svojich celoročných zdaniteľných príjmov zo zdrojov na území Slovenskej republiky. Do tohto limitu sa započítavajú nielen príjmy zo zamestnania alebo podnikania na Slovensku, ale aj príjmy zo zahraničných zamestnaní, živností, autorských odmien či dividend zo zahraničných akcií.

Vzťah k príjmom a limity

Pre získanie daňového bonusu je v prvom rade potrebné mať uvedené príjmy v akejkoľvek výške. Pri SZČO sa za základ dane považujú podnikateľské príjmy mínus daňové výdavky. Ak podnikateľ využíva paušálne výdavky, základ dane je vypočítaný ako podnikateľské príjmy mínus 60 % z týchto príjmov a mínus zaplatené odvody do Sociálnej a zdravotnej poisťovne. Hoci sú paušálne výdavky výhodné pre zníženie daňovej povinnosti, môžu paradoxne obmedziť maximálnu výšku daňového bonusu, keďže čím nižší je základ dane, tým skôr môže byť suma bonusu limitovaná.

Legislatívne novinky a výška bonusu

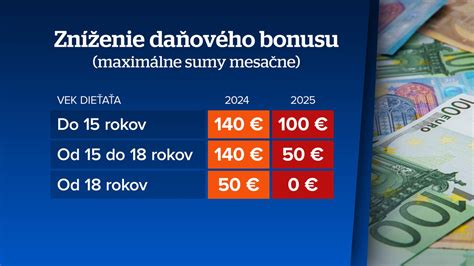

Od roku 2025 vstúpili do platnosti zásadné zmeny, ktoré ovplyvňujú čistý príjem rodín. Legislatíva odstupňuje výšku bonusu podľa veku dieťaťa:

- Dieťa do 15 rokov: maximálne 100 € mesačne (1 200 € ročne).

- Dieťa od 15 do 18 rokov: maximálne 50 € mesačne (600 € ročne).

Nárok na bonus vo výške 100 € zaniká mesiacom, v ktorom dieťa dovŕši 15 rokov, a nárok na 50 € mesiacom, v ktorom dieťa dovŕši 18 rokov.

Nový daňový odpočet pre seniorov vo výške 6 000 USD (2025): Kto má nárok a ako funguje

Percentuálne limity a krátenie pri vyšších príjmoch

Výška daňového bonusu nie je neobmedzená. Je limitovaná percentom z vášho čiastkového základu dane, pričom tento limit sa zvyšuje podľa počtu vyživovaných detí:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6 a viac detí: 64 %

Ak je vypočítaný percentuálny limit nižší ako suma teoretického nároku na bonus, daňovník dostane bonus len do výšky tohto limitu.

Krátenie pri vysokých príjmoch

Pre lepšie zarábajúcich rodičov platí od roku 2025 ďalšie obmedzenie. Ak celoročný čiastkový základ dane presiahne 25 740 €, daňový bonus sa znižuje o jednu desatinu rozdielu medzi týmto základom dane a hranicou 25 740 €. V praxi to znamená, že čím vyšší je váš základ dane nad túto hranicu, tým nižší bonus vám štát vyplatí. Pri mesačnom základe dane nad 2 145 € sa bonus kráti analogicky už počas roka.

Spôsoby uplatnenia a započítanie príjmov partnera

Daňový bonus sa v prvom rade využíva na zníženie preddavkov na daň z príjmov zo závislej činnosti. Ak je bonus vyšší ako preddavok, rozdiel sa zamestnancovi vyplatí ako plusová suma priamo vo výplate.

Ak rodič nemá dostatočne vysoký základ dane na uplatnenie celého bonusu, existuje možnosť započítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v domácnosti. Pri podaní daňového priznania si tak možno pripočítať základ dane partnera, aby sa dosiahla plná výška daňového bonusu. Táto druhá osoba však musí taktiež spĺňať podmienku 90 % príjmov zo zdrojov na Slovensku.

Daňové priznanie vs. ročné zúčtovanie

Zamestnanci si môžu bonus uplatniť buď priebežne u zamestnávateľa prostredníctvom "Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu", alebo po skončení roka v ročnom zúčtovaní. Živnostníci (SZČO) si bonus uplatňujú výlučne v daňovom priznaní, ktoré podávajú v marci, prípadne v predĺženom termíne. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Pri spracovaní daňového priznania je nutné doložiť rodný list dieťaťa (ak už nebol v minulosti doložený) a v prípade starších detí potvrdenie o návšteve školy. Aplikácie na online podávanie priznaní dnes dokážu automaticky vypočítať správnu sumu bonusu, zohľadniť percentuálne limity a krátenie pri vyšších príjmoch, čím sa minimalizuje riziko chýb pri výpočte.

Špecifické prípady v praxi

V situáciách, kedy manželia majú kombinované príjmy (jeden je zamestnanec, druhý SZČO), je vhodné urobiť si prepočet, ktorému z nich sa viac oplatí uplatniť si nárok. Často sa stáva, že aj napriek nižšiemu hrubému príjmu môže mať zamestnanec výhodnejšie postavenie vďaka predvídateľnosti preddavkov, zatiaľ čo SZČO môže byť limitovaná paušálnymi výdavkami, ktoré znižujú základ dane pre výpočet bonusu.

Ak sa rodičia rozvedú, ale naďalej žijú v spoločnej domácnosti s dieťaťom, nárok na bonus má stále ten rodič, ktorý si ho uplatní po dohode s druhým partnerom. Dôležité je dbať na to, aby bonus nebol uplatnený dvakrát. Všetky zmeny ovplyvňujúce nárok na bonus, ako napríklad ukončenie štúdia dieťaťa alebo zmena pracovného pomeru, je daňovník povinný oznámiť zamestnávateľovi v stanovenej lehote.

tags: #ako #si #uplatnit #danovy #bonus #na