Povinnosť zamestnávateľa zabezpečiť stravovanie pre svojich zamestnancov je zakotvená v Zákonníku práce. Táto povinnosť môže byť naplnená rôznymi spôsobmi, pričom jedným z nich je aj poskytovanie finančného príspevku. Situácia sa však komplikuje, keď zamestnanec čerpá tzv. "pandeký", teda je práceneschopný z dôvodu choroby svojho dieťaťa. V takýchto prípadoch je kľúčové správne pochopiť legislatívu a postupy účtovania, aby nedošlo k porušeniu predpisov alebo k nesprávnemu finančnému zaťaženiu zamestnávateľa či zamestnanca. Tento článok sa podrobne venuje otázke účtovania stravného v prípade, keď zamestnanec zostane doma s chorým dieťaťom, a poskytuje komplexný prehľad o relevantných ustanoveniach Zákonníka práce a účtovných postupoch.

Povinnosť Zamestnávateľa Prispievať na Stravovanie Zamestnancov

Zákonník práce, konkrétne zákon č. 311/2001 Z. z. v znení neskorších predpisov, jasne definuje, že zamestnávateľ je povinný prispievať svojim zamestnancom na stravovanie. Táto povinnosť nastáva v každej zmene, ak zamestnanec na svojom pracovisku odpracoval viac ako štyri hodiny. Zákonné minimum pre príspevok na stravovanie v roku 2021 bolo stanovené nasledovne:

- Najmenej v sume 55 % ceny jedla.

- Najviac na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. V roku 2021 táto suma predstavovala maximálne 2,81 € (čo je 55 % z vtedajšej sumy 5,10 €).

Je dôležité poznamenať, že tieto sumy sa môžu meniť v závislosti od aktuálnych opatrení Ministerstva práce, sociálnych vecí a rodiny SR o sumách stravného. Napríklad, s účinnosťou od 1. apríla 2025 bola stanovená suma stravného pri pracovnej ceste trvajúcej 5 až 12 hodín na 8,80 €. Z toho vyplýva, že maximálny príspevok zamestnávateľa na stravovanie v zmysle Zákonníka práce je 55 % z 8,80 €, čo predstavuje 4,84 €.

Finančný Príspevok na Stravovanie ako Alternatíva

Okrem zabezpečenia stravovania priamo na pracovisku alebo prostredníctvom externých stravovacích zariadení, Zákonník práce umožňuje zamestnávateľom poskytovať zamestnancom aj finančný príspevok na stravovanie. Od 1. marca 2021 dokonca platí, že ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom alebo inom stravovacom zariadení, musí umožniť zamestnancom výber medzi stravnými lístkami (gastrolístkami) a finančným príspevkom. Toto prechodné obdobie na zavedenie možnosti výberu trvalo do 1. januára 2022.

Termín Výplaty Finančného Príspevku a Jeho Krátenie

Kľúčovým aspektom pri poskytovaní finančného príspevku je jeho včasná výplata. Zamestnávateľ je povinný zabezpečiť stravovanie v danom mesiaci, preto nie je možné vyplatiť finančný príspevok spätne. To znamená, že príspevok musí byť poskytnutý vopred, napríklad v apríli na máj, alebo najneskôr v prvý deň mesiaca, na ktorý sa vzťahuje. Ak by bol príspevok vyplatený v mzde za predchádzajúci mesiac, napríklad v apríli za máj, a zamestnanec by ho dostal až 10. mája, nešlo by o zabezpečenie stravovania počas celého mesiaca, pretože za prvých deväť dní by podmienka nebola splnená. Finančná správa zdôrazňuje, že ak je príspevok poskytnutý za už uplynulé dni, nespĺňa podmienky pre oslobodenie od dane a stáva sa zdaniteľným príjmom zamestnanca.

Krátenie Príspevku pri Neprítomnosti Zamestnanca

V situácii, keď zamestnanec nie je prítomný v práci z dôvodu čerpania dovolenky, pracovnej neschopnosti (PN) alebo inej ospravedlnenej neprítomnosti, zamestnávateľ je povinný evidovať odpracovaný čas. Ak zamestnávateľ poskytol finančný príspevok vopred na všetky pracovné dni a zamestnanec ich neodpracoval, musí byť tento príspevok primerane skrátený o čiastku, na ktorú zamestnanec nemal nárok.

Podľa § 152 ods. 9 písm. a) Zákonníka práce môže zamestnávateľ po prerokovaní so zástupcami zamestnancov (alebo jednostranne, ak zástupcovia nepôsobia) upraviť podmienky poskytovania stravovania počas dovolenky, prekážok v práci alebo inej ospravedlnenej neprítomnosti. Toto ustanovenie umožňuje zamestnávateľovi rozhodnúť, či bude finančný príspevok poskytnutý aj za dni, kedy bol zamestnanec napríklad na "pandeký". Ak zamestnávateľ nemá takto upravené podmienky, a poskytol príspevok vopred, musí ho za neodpracované dni krátiť.

Účtovanie Finančného Príspevku na Stravovanie

Správne účtovanie finančného príspevku na stravovanie je kľúčové pre dodržiavanie legislatívy a správne finančné výkazníctvo. Postupy sa líšia v závislosti od toho, či zamestnávateľ účtuje v sústave podvojného alebo jednoduchého účtovníctva.

Podvojné Účtovníctvo

V podvojnom účtovníctve platí, že výška finančného príspevku by mala zodpovedať výške príspevku na stravný lístok, pokiaľ zamestnávateľ poskytuje stravovanie aj iným zamestnancom.

- Ak zamestnávateľ prispieva na stravovanie aj iným zamestnancom: Výška finančného príspevku bude rovnaká, akou zamestnávateľ prispieva na stravné lístky (napríklad 55 % z hodnoty stravného lístka), najviac však do zákonného limitu 2,81 € (alebo aktuálne platného maximálneho limitu).

- Ak zamestnávateľ neprispieva žiadnemu zamestnancovi: V tomto prípade môže ísť o dobrovoľný príspevok alebo príspevok zo sociálneho fondu.

Príklady účtovania v podvojnom účtovníctve:

Poskytnutie finančného príspevku v maximálnej výške podľa Zákonníka práce (napr. 2,81 €):

- Predpis nároku: Má dať účet 527 (Zákonné sociálne náklady) / Dal účet 335 (Pohľadávky voči zamestnancom)

- Výplata: Má dať účet 335 / Dal účet 221 (Bankové účty) alebo 211 (Pokladnica)

Poskytnutie finančného príspevku nad rámec Zákonníka práce, financovaného zo sociálneho fondu (napr. dodatočných 0,50 €):

- Predpis nároku do výšky zákonného limitu: Má dať účet 527 / Dal účet 335

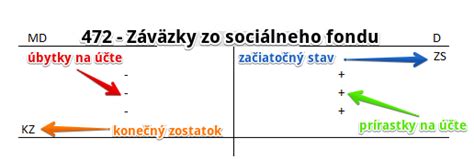

- Predpis nároku zo sociálneho fondu: Má dať účet 472 (Záväzky zo sociálneho fondu) / Dal účet 335

- Výplata: Má dať účet 335 / Dal účet 221 alebo 211

Firmáreň ti poradí: Aké účtovníctvo musí viesť občianske združenie

Jednoduché Účtovníctvo

V jednoduchom účtovníctve sú postupy účtovania finančného príspevku odlišné, pričom sa rozlišuje, či výdavok ovplyvňuje základ dane alebo nie.

- Poskytnutie finančného príspevku v maximálnej výške podľa Zákonníka práce (napr. 2,81 €): Tento výdavok sa účtuje ako výdavok ovplyvňujúci základ dane (VOZD) v rámci miezd.

- Poskytnutie finančného príspevku nad rámec Zákonníka práce (napr. zo sociálneho fondu): Tento výdavok sa účtuje ako výdavok neovplyvňujúci základ dane (VNOZD), pretože je financovaný zo sociálneho fondu.

V oboch prípadoch sa tieto transakcie zaznamenávajú v peňažnom denníku, pokladničnej knihe alebo na bankovom výpise.

Dobrovoľný Príspevok na Stravovanie

Ak sa zamestnávateľ rozhodne poskytovať dobrovoľný príspevok na stravovanie nad rámec zákonom stanovených povinností, je dôležité si uvedomiť, že tento príspevok predstavuje pre zamestnanca zdaniteľný príjem. Z tohto príjmu sa platí daň z príjmov, ako aj zdravotné a sociálne poistenie, podobne ako pri bežnej mzde. Zamestnávateľ si však môže do daňových výdavkov uplatniť sumu povinného príspevku na stravovanie, sumu dobrovoľného príspevku a aj sumu odvodov, ktoré za zamestnanca zaplatil.

Sociálny Fond a Stravovanie

Sociálny fond je dôležitým nástrojom sociálnej politiky podniku a slúži na zabezpečenie rôznych plnení sociálneho charakteru pre zamestnancov. Každý zamestnávateľ, bez ohľadu na svoju právnu formu alebo cieľ podnikania, je povinný tvoriť sociálny fond, ak zamestnáva aspoň jedného zamestnanca.

Príspevok na stravovanie poskytnutý zo sociálneho fondu, ak presahuje zákonom stanovený rámec, je od dane oslobodený. Avšak, ak je finančný príspevok poskytnutý priamo zamestnancovi (nie vo forme stravných lístkov), aj v prípade, že je čiastočne alebo úplne financovaný zo sociálneho fondu, celá suma podlieha 19 % dani z príjmov a vstupuje do vymeriavacieho základu pre výpočet poistného.

Dôležité Legislatívne Prehľady a Daňové Aspekty

Zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ZDP) definuje, ktoré výdavky sú daňovo uznateľné. Príspevky na stravovanie zamestnancov sú daňovým výdavkom zamestnávateľa, ak spĺňajú podmienky § 152 Zákonníka práce. Toto platí aj pre dodatočné jedlo pri dlhších pracovných zmenách.

Je dôležité rozlišovať medzi príspevkom na stravné lístky a finančným príspevkom. Pri finančnom príspevku, ak zamestnávateľ poskytne sumu vyššiu ako stanovuje Zákonník práce, táto presahujúca časť môže byť financovaná zo sociálneho fondu.

Stravovacie Poukážky vs. Finančný Príspevok: Legislatívny Rámec

- Hodnota stravovacej poukážky: Podľa § 152 ods. 4 Zákonníka práce musí hodnota stravovacej poukážky predstavovať najmenej 75 % stravného poskytovaného pri tuzemskej pracovnej ceste v trvaní 5 až 12 hodín.

- Príspevok zamestnávateľa na stravovaciu poukážku: Minimálne 55 % z hodnoty poukážky.

- Finančný príspevok na stravovanie: Suma, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom, najmenej však 55 % minimálnej hodnoty stravovacej poukážky. Maximálna výška je 55 % stravného pri pracovnej ceste v trvaní 5 až 12 hodín.

Zhrnutie a Odporúčania

Účtovanie stravného v situáciách, keď zamestnanec čerpá pandeký, si vyžaduje dôkladnú znalosť platnej legislatívy a správne aplikovanie účtovných postupov. Zamestnávatelia musia zabezpečiť, aby finančné príspevky na stravovanie boli poskytované v súlade so Zákonníkom práce a aby boli správne zaúčtované v účtovníctve. V prípade nejasností alebo špecifických situácií je vždy odporúčané konzultovať sa s odborníkom na dane a účtovníctvo. Správne pochopenie pravidiel umožňuje predchádzať sankciám a zabezpečiť spravodlivé a transparentné finančné vzťahy medzi zamestnávateľom a zamestnancom.

Dodatočné informácie o zamestnaneckých benefitoch, ako sú príspevky na rekreáciu či športovú činnosť dieťaťa, ďalej rozširujú možnosti zamestnávateľov pri podpore svojich zamestnancov, pričom je dôležité sledovať aj ich daňovú uznateľnosť a spôsob účtovania.

tags: #ako #uctovat #stravne #ked #dieta #je