Úvod: Čo je daňový bonus na dieťa a jeho význam

Daňový bonus na dieťa predstavuje kľúčové daňové zvýhodnenie pre rodičov, ktoré má priamy vplyv na ich vypočítanú daň z príjmov. V mnohých prípadoch sa môže vyplácať aj ako takzvaná „negatívna daň“, čo znamená, že štát aktívne prispieva na finančnú podporu rodiny, aj keď jej daňová povinnosť klesne na nulu. Dá sa to prirovnať k „vratke“ od štátu, ktorá kompenzuje náklady spojené s výchovou budúcich daňových poplatníkov. Namiesto toho, aby rodič celú vypočítanú daň poslal štátu, časť z nej, napríklad suma v stovkách eur mesačne pri viacerých deťoch, zostane vo vrecku rodiny.

Tento mechanizmus predstavuje najvýznamnejšiu podporu rodín v daňovom systéme Slovenskej republiky. Je to čistý príjem navyše, ktorý neznižuje len základ dane, ale znižuje priamo daňovú povinnosť. Nárok na daňový bonus má jeden z rodičov, ktorý dosahuje zdaniteľné príjmy, či už zo zamestnania alebo z podnikania. Uplatňuje sa buď mesačne, priamo vo výplate zamestnanca, alebo ročne, v rámci podaného daňového priznania. Je dôležité poznamenať, že výška bonusu sa v poslednom období často menila a jeho pravidlá sú zložité, najmä pokiaľ ide o limity podľa výšky príjmu. Preto je nevyhnutné venovať pozornosť detailom a aktuálnym legislatívnym zmenám.

Právny rámec a všeobecné podmienky nároku

Daňový bonus je legislatívne upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z., čo podčiarkuje jeho dôležitosť ako systematického nástroja štátnej podpory. Daňový bonus na dieťa je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa. Medzi tieto deti patria nielen vlastné deti, ale aj osvojené deti, deti druhého z manželov, alebo deti prevzaté do starostlivosti na základe rozhodnutia príslušného orgánu. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje základ dane z príjmov, ale priamo samotnú vypočítanú daň.

Kto si môže daňový bonus uplatniť a aké príjmy sú relevantné

Nárok na daňový bonus na dieťa si môže uplatniť len fyzická osoba, ktorá spĺňa súbor presne definovaných podmienok. Tou hlavnou je, že daňovník musí dosahovať zdaniteľné príjmy, ktoré pochádzajú buď zo zamestnania (príjmy podľa § 5 zákona o dani z príjmov, tzv. závislá činnosť), alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej zárobkovej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nejde iba o príjmy zo živnosti, ale aj napríklad príjmy z prenájmu alebo z kapitálových majetkov.

Daňovník, ktorý dosahuje príjem zo zamestnania si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu preddavky na daň. Daňovník, ktorý dosahuje príjem z podnikania alebo samostatnej zárobkovej činnosti si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. Ak zamestnanec neuplatňuje daňový bonus mesačne, má tiež možnosť uplatniť si ho raz ročne, a to buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada zamestnávateľa, alebo v daňovom priznaní.

Podmienka pôvodu príjmov a kladného základu dane

Na získanie daňového bonusu je dôležité, aby daňový bonus patril len zamestnancovi či SZČO, ktorý mal v danom roku viac ako 90% príjmov zo zdrojov v Slovenskej republike. Toto je kľúčové pravidlo, ktoré je potrebné zohľadniť pri príjmoch zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo sveta, alebo napríklad dividend zo zahraničných akcií.

Pre uplatnenie bonusu je tiež nevyhnutné vykázať kladný základ dane (zisk). Ak daňovník dosiahne nulový alebo záporný základ dane, nárok na daňový bonus nevzniká v plnej miere, alebo vôbec, pokiaľ daňová povinnosť nie je dostatočne vysoká na jeho pokrytie.

Daňový bonus na dieťa 2025

Vek dieťaťa a vznik/zánik nároku na daňový bonus

Nárok na daňový bonus na dieťa je priamo spojený s vekom dieťaťa a jeho statusom. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Jeho zánik je ohraničený dosiahnutím určitého veku dieťaťa, alebo ukončením jeho sústavnej prípravy na povolanie.

Vekové hranice a ich vývoj

Výška daňového bonusu a podmienky jeho uplatnenia sa v posledných rokoch často menili, čo prinieslo rôzne vekové vymedzenia.Pôvodne platil systém, kde rodičia detí do 15 rokov dostávali bonus 100 eur mesačne, a rodičia detí nad 15 rokov 50 eur. Avšak, novela zákona o dani z príjmov účinná od 1. januára 2025 priniesla ďalšie zmeny. Daňový bonus na deti staršie ako 18 rokov sa už nebude poberať vôbec. To znamená, že po dovŕšení 18 rokov nárok na daňový bonus na dieťa zaniká. Tento stav je účinný od roku 2025.

Pokiaľ ide o daňový bonus za rok 2024, platila výnimka, že nárok mohol zaniknúť až dosiahnutím 25 rokov dieťaťa, pokiaľ sa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole. Avšak prechodné ustanovenie, ktoré toto umožňovalo, vypršalo dňa 31.12.2024. To znamená, že od 1. januára 2025 sa daňový bonus na dieťa nad 18 rokov (študujúceho na strednej alebo vysokej škole) už neuplatňuje. Tento bod je dôležitý, keďže predtým bol bonus určený aj na dieťa do 25 rokov, ktoré sa sústavne pripravuje na povolanie. Daňový bonus pre dieťa na Slovensku tak od 1.1.2025 úplne zaniká, ak dieťa dosiahne 18 rokov.

Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov, sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.Vzhľadom na vekové kategórie dieťaťa sa určí maximálna mesačná suma daňového bonusu.

Spôsoby uplatnenia daňového bonusu: mesačne alebo ročne

Daňovníci majú možnosť uplatniť si daňový bonus na dieťa dvoma hlavnými spôsobmi: mesačne alebo ročne. Voľba spôsobu závisí od typu príjmu daňovníka a jeho osobných preferencií. Podmienkou pre uplatnenie daňového bonusu či už mesačne alebo ročne je splnenie všetkých podmienok, ktoré zakladajú jeho nárok.

Uplatnenie pre zamestnancov

Zamestnanec, ktorý si uplatňuje daňový bonus u svojho zamestnávateľa, ho dostáva každý mesiac vo výplate. V takomto prípade sa suma daňového bonusu odpočíta priamo z preddavkov na daň zo sumy mesačnej mzdy. Ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma, t. j. ako čistý príjem.

Ak si zamestnanec neuplatňuje daňový bonus na mesačnej báze, môže si ho uplatniť ročne. To je možné buď prostredníctvom ročného zúčtovania dane, o ktorého vykonanie požiada svojho aktuálneho zamestnávateľa, alebo podaním daňového priznania k dani z príjmov fyzickej osoby typu A. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má následne povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí.

Uplatnenie pre podnikateľov (SZČO)

Živnostník a iné SZČO si daňový bonus uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si podnikateľ podáva daňové priznanie do 31. marca, bonus mu príde do 10. mája.

Výška daňového bonusu a mechanizmy jej limitácie a krátenia

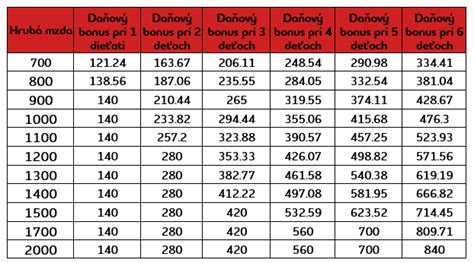

Výška daňového bonusu na dieťa prešla v poslednom období viacerými zmenami. Aktuálne platný systém od 1. januára 2025 určuje základné sumy bonusu.

Aktuálne maximálne sumy a vplyv novely od 1. januára 2025

Od 1. januára 2025 platí, že rodičia detí do 15 rokov dostávajú bonus 100 eur mesačne, zatiaľ čo rodičia detí nad 15 rokov 50 eur. Ako už bolo spomenuté, po dovŕšení 18 rokov nárok na daňový bonus na dieťa zaniká.Je dôležité poznamenať, že toto zníženie daňového bonusu od 1.1.2025 a jeho úplné zrušenie pre deti staršie ako 18 rokov, ako aj obmedzenie jeho výšky pre viac zarábajúcich, súvisí s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček).

Krátenie bonusu podľa percenta zo základu dane (percentuálny limit)

Skutočná výška daňového bonusu je limitovaná percentom zo základu dane rodiča. Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Výšku tohto percenta stanovuje § 33 ods. 11 zákona o dani z príjmov. Percentá sú definované v závislosti od počtu vyživovaných detí, na ktoré si daňovník uplatňuje daňový bonus. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov (ďalej len „vymedzený základ dane“) si môže uplatniť daňový bonus najviac vo výške:

- 29 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na jedno dieťa.

- 36 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na dve deti.

- 44 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na tri deti.

- 52 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na štyri deti.

- 60 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na päť detí.

- 69 % zo svojho vymedzeného základu dane, ak si uplatňuje daňový bonus na šesť a viac detí.

Tento percentuálny limit sa uplatňuje rovnako pre mesačne aj ročne vyplácaný daňový bonus a vypočítava sa z čiastkového základu dane daňovníka za dané zdaňovacie obdobie. V praxi sa porovná veličina maximálnej mesačnej sumy daňového bonusu a vynásobeného základu dane. V prípade, že je suma vynásobeného základu dane vyššia ako maximálna mesačná suma daňového bonusu, daňovník má nárok na túto maximálnu mesačnú sumu daňového bonusu. Zároveň však platí, že ak daňovník presiahne v roku 2025 sumu základu dane 25 740 eur, musí krátiť sumu daňového bonusu (o tom viac nižšie). V prípade, že je suma vynásobeného základu dane nižšia ako maximálna mesačná suma daňového bonusu, daňovník má nárok len na takú sumu daňového bonusu, ktorá sa rovná vypočítanému percentu zo základu dane. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Nový mechanizmus krátenia od roku 2025 pre daňovníkov s vysokými príjmami

Od roku 2025 sa zavádza ešte jeden limit, ktorý ovplyvňuje výšku daňového bonusu. Stručne povedané, lepšie zarábajúci rodičia majú sumu daňového bonusu limitovanú tiež. Ak celoročný čiastkový základ dane (z aktívnych príjmov) je vyšší ako 25 740 eur, daňový bonus sa znižuje. Suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si daňovník uplatňuje nárok na daňový bonus (t. j. pre rok 2025 ide o priemernú mzdu za rok 2023).

Daňový bonus sa kráti o 1 desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy. Hoci sa to môže zdať zložité, jedno možné vodítko pre zamestnancov je, že ak zamestnanec zarába v hrubom viac ako približne 2 477 EUR mesačne, tak vypočítaná suma bonusu sa už môže krátiť. Pre mesačné uplatnenie sa tento limit posudzuje z 1/12 ročného limitu, čo je suma 2 145 eur. Ak mesačný základ dane presiahne 2 145 eur, bonus sa kráti o 1/10 rozdielu medzi dosiahnutým mesačným základom dane a sumou 2 145 eur.Daňovník, ktorý dosiahol vymedzený základ dane z príjmov zo závislej činnosti alebo z podnikania alebo samostatnej zárobkovej činnosti, má v zdaňovacom období roku 2025 nárok na daňový bonus znížený o 0,1-násobok rozdielu medzi jeho základom dane (aktívnymi príjmami) a sumou 25 740 eur, ak bol jeho základ dane (aktívne príjmy) vyšší ako 25 740 eur.

Vplyv paušálnych výdavkov pre SZČO

V prípade SZČO je dôležité zvážiť vplyv paušálnych výdavkov. Ak si SZČO uplatňuje paušálne výdavky, tak pre výpočet základu dane sa berú do úvahy podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne za SZČO. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane môžu byť nevýhodné. Čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu, pretože bonus je limitovaný percentom zo základu dane.

Špecifické situácie a časté chyby pri uplatnení

Pri uplatňovaní daňového bonusu na dieťa môže dochádzať k rôznym situáciám, ktoré si vyžadujú osobitnú pozornosť, a k častým chybám, ktoré môžu mať finančné následky.

Uplatnenie bonusu jedným z rodičov

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa musia dohodnúť. Je tiež možné postupovať tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

Príklad rozvedených rodičov v spoločnej domácnosti

Predstavme si situáciu, keď sú manželia rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke a otec platí na dieťa výživné. Ak je matka nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, môže o uplatnenie daňového bonusu požiadať u svojho zamestnávateľa otec. V takomto prípade, aj keď je dieťa zverené do starostlivosti matky, vo vzťahu k otcovi sa nič nemení - stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Časté chyby a povinnosť vrátenia bonusu

Najčastejšou chybou je, že si bonus uplatňujú obaja rodičia naraz na to isté dieťa, napríklad jeden v práci a druhý v daňovom priznaní. Toto je nelegálne a neoprávnene vyplatený bonus musia daňovníci vrátiť.

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že ak daňovníkovi vyjde pri ročnom zúčtovaní alebo v daňovom priznaní nižší nárok na daňový bonus, ako mu bol vyplatený počas roka, vzniknutý rozdiel je povinný vrátiť.

Prenos základu dane a jeho vplyv

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, môže sa uplatniť prenos základu dane od druhého rodiča. Ak daňovník využije prenos základu dane od druhého rodiča (napr. príjmy), tento prenos sa berie do úvahy pri výpočte krátenia bonusu podľa novej legislatívy.

Požadované doklady a administratívne náležitosti

Správne uplatnenie daňového bonusu si vyžaduje predloženie konkrétnych dokladov, ktoré preukazujú nárok daňovníka na toto zvýhodnenie.

Doklady pre zamestnancov pri ročnom zúčtovaní

Ak zamestnanec požiada o ročné zúčtovanie dane, je potrebné, aby svojmu zamestnávateľovi dodal podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Tieto podklady zahŕňajú najmä:

- Rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

Doklady pre daňové priznanie

Pri podaní daňového priznania, či už typu A pre zamestnancov alebo typu B pre SZČO, je potrebné priložiť:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rodný list dieťaťa (rovnaké náležitosti ako pre ročné zúčtovanie).

- Ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Opäť platí, že pre štúdium na Slovensku tieto potvrdenia nie sú potrebné.

Úloha účtovných systémov

Pre zamestnávateľov je kľúčové pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou sú účtovné systémy, ktoré tieto zmeny aplikujú v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je napríklad systém Money S3 alebo Money S4. Tieto systémy po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom, čím znižujú riziko chýb a zjednodušujú administratívu.

Dopady legislatívnych zmien a výhľad do budúcnosti

Daňový bonus na dieťa prešiel v poslednom období viacerými zmenami, z ktorých niektoré rodičov potešili a iné nie. Novela zákona o dani z príjmov účinná od 1. januára 2025 priniesla zásadné úpravy, ktoré majú priamy vplyv na rodinné rozpočty.

Prehľad zmien od 1. januára 2025

Od 1.1.2025 sa daňový bonus na dieťa znižuje a na deti staršie ako 18 rokov sa už nebude poberať vôbec. Taktiež sa obmedzuje jeho výška pre viac zarábajúcich daňovníkov. Tieto zmeny sú súčasťou konsolidačného balíčka, ktorého cieľom je zlepšenie stavu verejných financií.

Návrhy opozície a automatické mechanizmy

Zatiaľ čo aktuálna legislatíva smeruje k určitým obmedzeniam, objavili sa aj návrhy na návrat štedrejšieho systému štátnej podpory. Rodičia na Slovensku sa môžu v budúcnosti dočkať zmeny, ktorá by výrazne ovplyvnila ich rodinný rozpočet. Cieľom niektorých rezortov je vrátiť sa k modelu, ktorý platil do konca roka 2024. Mesačný bonus pre nezaopatrené dieťa do 18 rokov by sa tak mohol zvýšiť zo 100 na približne 140 eur. Pre štandardnú rodinu by to znamenalo ročný nárast takmer o 500 eur na jedno dieťa. Okrem výšky bonusu by sa mala upraviť aj veková hranica, aby nárok na vyšší bonus pokrýval väčšiu skupinu detí aj študentov. Zatiaľ čo dnes majú rodičia nárok na najvyšší bonus len do 15 rokov dieťaťa, návrh posúva plnú sadzbu až do dovŕšenia 18 rokov. Navyše, bonus by pokračoval aj po dosiahnutí dospelosti, a to až do 25 rokov v prípade, ak ide o nezaopatrené dieťa študujúce na strednej či vysokej škole. Novela zákona by zároveň počítala so zrušením krátenia bonusu podľa výšky príjmu rodiča, čím by sa situácia rodín s vyššími zárobkami zlepšila.

Situáciu však komplikuje fakt, že ide o návrh opozície, nie vlády. Odborníci preto upozorňujú, že jeho prijatie je málo pravdepodobné. Rodičia tak musia počítať aj s druhým scenárom - že daňový bonus sa v roku 2026 nezvýši politickým rozhodnutím, ale len automaticky na základe rastu priemernej mzdy.

Vplyv rastu priemernej mzdy

Dobrou správou však je, že vďaka rastu priemernej mzdy si mnohé rodiny polepšia aj bez legislatívnej zmeny. Hranica pre nekrátený daňový bonus na dieťa stúpne z približne 2 477 eur mesačne na asi 2 640 eur (pre ročné posúdenie je to suma 25 740 eur, ktorá sa môže v budúcnosti tiež zvyšovať v závislosti od priemernej mzdy). Krátenie bonusu sa začne až pri vyššom základe dane, čo znamená, že rodič s rovnakým príjmom ako v predošlom roku môže mať v budúcom roku nárok na vyšší bonus, ak sa zvýši prah pre krátenie. Pre rodiny je však dôležité sledovať ďalší vývoj, keďže zmeny daňového bonusu patria medzi najdiskutovanejšie sociálne opatrenia posledných rokov.

Daňový bonus na dieťa 2025

Ilustratívne príklady výpočtu a uplatnenia daňového bonusu v roku 2025

Pre lepšie pochopenie zložitých pravidiel uplatňovania a výpočtu daňového bonusu v roku 2025 si predstavíme niekoľko konkrétnych príkladov. Tieto príklady zohľadňujú aktuálne platnú legislatívu a zmeny účinné od 1. januára 2025. Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A (ak daňové priznanie podáva zamestnanec) alebo typu B (ak daňové priznanie podáva SZČO), je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa a je limitovaný percentom zo základu dane.

Príklad č. 1: Pán Peter - Zamestnanec s dvoma deťmi

Pán Peter má dve deti vo veku 3 a 5 rokov. Je zamestnanec a daňový bonus si uplatňuje mesačne v mzde. Jeho mesačný základ dane je vo výške 816 eur.

Maximálna mesačná suma daňového bonusu na dve deti v tomto veku je 200 eur (100 € * 2).Percentuálny limit pre dve deti je 36 % zo základu dane.Výpočet percentuálneho limitu: 0,36 * 816 € = 293,76 €.Keďže 200 € (maximálna suma) je nižšia ako 293,76 € (percentuálny limit), pán Peter má nárok na plnú sumu daňového bonusu, t.j. 200 eur mesačne.V tomto prípade sa neuplatňuje krátenie daňového bonusu z dôvodu vysokého základu dane, pretože 816 € je pod mesačným limitom 2 145 €.

Príklad č. 2: Zamestnankyňa s dvoma deťmi do 15 rokov

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.

Maximálna suma daňového bonusu na dve deti do 15 rokov je 200 eur (2 * 100 €).Percentuálny limit pre dve deti je 36 % zo základu dane.Výpočet percentuálneho limitu: 0,36 * 1 000 € = 360 €.Keďže 200 € (maximálna suma) je nižšia ako 360 € (percentuálny limit), zamestnankyňa má nárok na daňový bonus vo výške 200 eur.Ani v tomto prípade sa neuplatňuje krátenie daňového bonusu, pretože 1 000 € je pod mesačným limitom 2 145 €.

Príklad č. 3: Zamestnanec na dohodu s jedným dieťaťom do 15 rokov

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.

Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur.Percentuálny limit pre jedno dieťa je 29 % zo základu dane.Výpočet percentuálneho limitu: 0,29 * 330 € = 95,70 €.Keďže 95,70 € (percentuálny limit) je nižšia ako 100 € (maximálna suma), zamestnanec má nárok na daňový bonus vo výške 95,70 eur.Ani v tomto prípade sa neuplatňuje krátenie daňového bonusu z dôvodu vysokého základu dane.

Príklad č. 4: Zamestnankyňa s tromi deťmi (10, 12, 19 rokov)

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.

Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu od 1.1.2025, 19-ročné dieťa sa do počtu detí nezapočítava.Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.Maximálna suma daňového bonusu pre 2 deti (10 a 12 rokov) je 200 eur (2 * 100 €).Ak by zamestnankyňa dosiahla základ dane napr. 1 000 €, potom percentuálny limit je 360 € (0,36 * 1000 €).Má nárok na 200 eur.

Príklad č. 5: Zamestnankyňa s jedným dieťaťom (ročný základ dane nad 25 740 EUR)

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.

Ročný limit pre krátenie je 25 740 eur.Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur.Rozdiel: 27 500 € - 25 740 € = 1 760 €.Krátenie: 0,1 * 1 760 € = 176 €.Maximálny ročný daňový bonus na jedno dieťa do 15 rokov je 1 200 € (12 mesiacov * 100 €).Výsledný nárok na daňový bonus: 1 200 € - 176 € = 1 024 €.

Príklad č. 6: Zamestnankyňa s jedným dieťaťom (mesačný základ dane nad 2 145 EUR)

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze.

Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Mesačný limit pre krátenie je 2 145 eur.Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur.Rozdiel: 2 400 € - 2 145 € = 255 €.Krátenie: 0,1 * 255 € = 25,50 €.Nárok na daňový bonus pre daný mesiac: 100 € - 25,50 € = 74,50 €.

Príklad č. 7: Zamestnanec s dvoma deťmi (mesačný základ dane nad 2 145 EUR)

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur.

Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkovo 150 eur (100 € + 50 €).Mesačný limit pre krátenie je 2 145 eur.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur.Rozdiel: 2 550 € - 2 145 € = 405 €.Krátenie: 0,1 * 405 € = 40,50 €.Nárok na daňový bonus pre daný mesiac: 150 € - 40,50 € = 109,50 €.

Príklad č. 8: Zamestnanec s dvoma deťmi (vysoký príjem v jednom mesiaci, ročné zúčtovanie)

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (pretože 3 500 € prevyšuje 2 145 € a krátenie by bolo príliš veľké, alebo by presiahlo pôvodný bonus, alebo zamestnávateľ neuplatnil). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.

Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov * 2 deti * 100 €).Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur.Jeho percentuálny limit je 36% z 25 500 € = 9 180 €, čo je viac ako 2 400 €, takže percentuálny limit neobmedzuje výšku bonusu.Zamestnávateľ mu teda v ročnom zúčtovaní doplatí rozdiel: 2 400 € - 2 200 € = 200 €.

Príklad č. 9: Zamestnanec s jedným dieťaťom (ročné zúčtovanie, krátenie a povinnosť vrátiť bonus)

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.

Ročný limit pre krátenie je 25 740 eur.Výpočet krátenia: 0,1 * (26 350 € - 25 740 €) = 0,1 * 610 € = 61 €.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 200 € - 61 € = 1 139 €.Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 €), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Tieto príklady ukazujú, ako komplexné sa stali podmienky daňového bonusu a ako dôležité je správne sledovať všetky zmeny a presne vypočítavať nárok, ideálne s pomocou odborníka alebo špecializovaného účtovného softvéru.Pre informatívny výpočet môžete použiť aj Rodinnú kalkulačku (od Inštitútu finančnej politiky).

tags: #bonus #na #dieta #odnatie