Daňový bonus na dieťa predstavuje jeden z kľúčových nástrojov štátu, ktorého primárnym cieľom je podpora rodín a zmiernenie finančného zaťaženia spojeného s výchovou detí. Nie je to len obyčajná finančná pomoc, ale daňové zvýhodnenie, ktoré priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí vyživujú vlastné deti alebo sa o ne starajú. Jeho význam spočíva v tom, že na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Je to efektívna „vratka“ od štátu za námahu a náklady spojené s výchovou budúcich daňových poplatníkov. Namiesto toho, aby daňovník celú daň poslal štátu, časť z nej si môže ponechať vo svojom rozpočte. Daňový bonus na dieťa je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. a patrí medzi často uplatňované daňové zvýhodnenie. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška, čo prináša zásadné úpravy pre širokú škálu daňovníkov. Tieto zmeny sú obzvlášť dôležité sledovať, aby daňovníci vedeli správne uplatniť nárok a predišli prípadným nedoplatkom alebo strate nároku.

Čo je Daňový Bonus na Dieťa a prečo je dôležitý?

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je to daňové zvýhodnenie, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. oslobodené od dane. Daňový bonus na dieťa si môže uplatniť len fyzická osoba, ktorá dosiahla zdaniteľné príjmy buď zo zamestnania podľa § 5 zákona o dani z príjmov, alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 zákona o dani z príjmov. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí.

Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú sumu, z ktorej sa vypočítava daň, daňový bonus priamo znižuje už vypočítanú daň. Ak je vypočítaný daňový bonus vyšší ako daňová povinnosť daňovníka, rozdiel mu štát vyplatí. Z tohto dôvodu sa často označuje ako „negatívna daň“. Ak má daňovník viac detí, suma daňového bonusu môže dosiahnuť stovky eur mesačne, čo predstavuje významný príspevok do rodinného rozpočtu. Daňový bonus je najvýznamnejšou podporou rodín v daňovom systéme.

Kto má nárok na Daňový Bonus na Dieťa?

Nárok na daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu, z kapitálového majetku alebo ostatné príjmy), má nárok na daňový bonus. Daňový bonus si môže uplatniť vždy iba jeden z rodičov, resp. oprávnených osôb. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napríklad obaja rodičia), na jeho uplatnení sa musia dohodnúť.

Dieťa na účely daňového bonusu sa posudzuje podľa § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa. Pritom je dôležité, aby vyživované dieťa žilo s daňovníkom v spoločnej domácnosti. Pojem „spoločná domácnosť“ však neznamená nevyhnutne spoločné trvalé bydlisko alebo spoločné prechodné bydlisko v zmysle prihlásenia sa na obecnom či mestskom úrade. Stačí, ak fyzicky žijú v spoločnej domácnosti. Ak napríklad rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, ale iba jej časť, daňový bonus si môžu uplatniť iba za tie mesiace, v ktorých boli podmienky splnené.

Dohoda rodičov je kľúčová. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak sa situácia pri poberaní bonusu počas roka zmení (napr. zmena zamestnávateľa, zmena osoby uplatňujúcej bonus, striedavá starostlivosť), je potrebné túto zmenu oznámiť zamestnávateľovi. Napríklad, ak si na daňový bonus uplatňoval nárok otec, a od júla si ho chce uplatňovať matka, otec musí prestať uplatňovať bonus u svojho zamestnávateľa a matka začne uplatňovať bonus u svojho zamestnávateľa. V takýchto prípadoch je vhodné mať písomnú dohodu medzi rodičmi.

Príklad z praxe:Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Prehľad Zmien Daňového Bonusu od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zásadné zmeny v pravidlách pre daňový bonus na dieťa, ktoré boli prijaté novelou zákona o dani z príjmov. Tieto zmeny majú za cieľ zjednodušiť pravidlá, ale zároveň prinášajú nové limity, ktoré môžu ovplyvniť výšku vyplateného bonusu, najmä pre daňovníkov s vyššími príjmami.

Nové sumy mesačného daňového bonusu

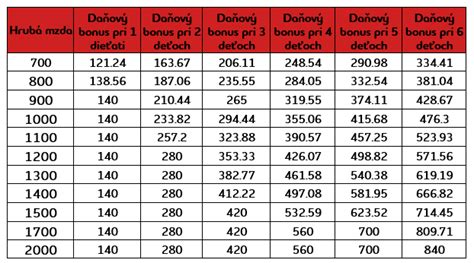

Mení sa výška mesačného daňového bonusu, ktorá bude diferencovaná podľa veku dieťaťa nasledovne:

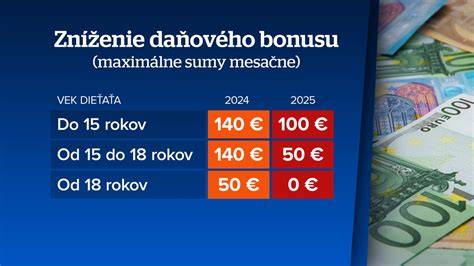

- 100 € mesačne, ak vyživované dieťa nedovŕšilo 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku.

- 50 € mesačne, ak vyživované dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.Daňový bonus bude teda poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

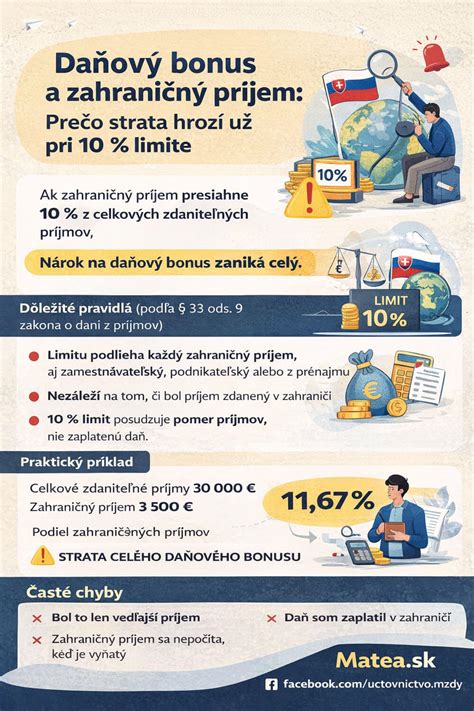

Zánik rozlišovania daňovej rezidencie a nové pravidlo o 90 % príjmov zo SR

Od 1. januára 2025 sa na účely uplatnenia daňového bonusu už nerozlišuje daňová rezidencia. To znamená, že aj nerezident môže mať nárok na daňový bonus, ak spĺňa ostatné podmienky. Daňový bonus si však môže uplatniť daňovník, iba ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.Toto pravidlo je dôležité sledovať pre osoby s príjmami zo zahraničia. Pozor teda na príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo sveta či napríklad dividend zo zahraničných akcií. Podmienky na splnenie tohto 90 % limitu je možné overiť až po skončení zdaňovacieho obdobia. Ak zamestnanec uplatňuje daňový bonus u zamestnávateľa, vyhlási, že nemá zdaniteľné príjmy zo zahraničia. Ak sa táto skutočnosť v priebehu roka zmení, je povinný oznámiť to zamestnávateľovi, ktorý priznávanie daňového bonusu pozastaví.

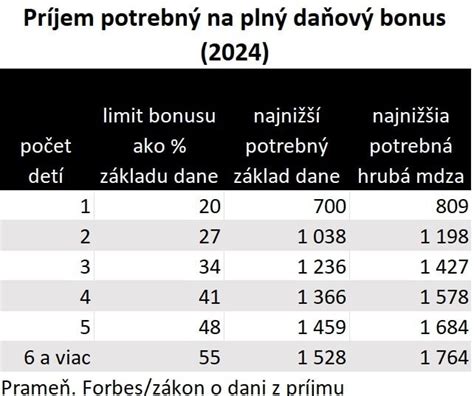

Nové limity na krátenie daňového bonusu (príjmové limity)

Od 1. januára 2025 bude možné nárok na daňový bonus uplatniť najviac do výšky ustanoveného percenta základu dane. A to o 1 desatinu rozdielu medzi čiastkovým základom dane a tým 1,5-násobkom priemernej mzdy.Ak daňovník dosiahne v roku 2025:

- mesačný základ dane vyšší ako 2 145 € (čo zodpovedá mesačnej hrubej mzde približne 2 477 €), bude sa mu mesačne krátiť daňový bonus na každé jedno vyživované dieťa o 1/10 rozdielu medzi dosiahnutým mesačným základom dane a sumou 2 145 €.

- ročný základ dane vyšší ako 25 740 € (čo zodpovedá ročnej hrubej mzde približne 29 724 €), bude sa mu krátiť ročný daňový bonus na každé jedno vyživované dieťa o 1/10 rozdielu medzi dosiahnutým ročným základom dane a sumou 25 740 €.Táto suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus.Daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Percentuálny limit základu dane, resp. čiastkového základu dane závisí od počtu vyživovaných detí:

- 1 dieťa: 29 % zo základu dane

- 2 deti: 36 % zo základu dane

- 3 deti: 43 % zo základu dane

- 4 deti: 50 % zo základu dane

- 5 detí: 57 % zo základu dane

- 6 a viac detí: 64 % zo základu daneVzhľadom na percentuálny limit základu dane si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane, má možnosť započítať aj čiastkový základ dane druhej oprávnenej osoby (napr. rodiča).

Povinnosť vrátiť nedoplatok daňového bonusu

Mení sa aj pravidlo, ktoré bolo platné do konca roka 2024. Pôvodne platilo, že daňový bonus, ktorý bol vyplatený mesačne, zostal priznaný a nemusel sa vrátiť, aj keď sa v ročnom zúčtovaní ukázal nedoplatok. Bohužiaľ, od 1. januára 2025 sa toto mení a ak pri ročnom zúčtovaní dane vznikne rozdiel v daňovom bonuse, čiže nedoplatok, musí ho daňovník vrátiť. To platí aj v prípade, ak zamestnanec napríklad dostane vyplatenú odmenu, čím sa mu navýši čiastkový základ dane a je pravdepodobné, že v ročnom zúčtovaní dane vzniknú týmto zamestnancom nedoplatky na daňovom bonuse, čiže budú musieť daňový bonus vrátiť. To isté platí, ak majú aj iný príjem z iného pracovného pomeru.

Daňový bonus na dieťa 2025: Čo by mali rodičia vedieť pred podaním daňového priznania

Ako uplatniť Daňový Bonus na Dieťa? Možnosti a postupy

Daňový bonus na dieťa je možné uplatniť dvoma hlavnými spôsobmi: mesačne prostredníctvom zamestnávateľa, alebo ročne prostredníctvom daňového priznania.

Uplatnenie daňového bonusu mesačne u zamestnávateľa

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi. Tými sú najmä rodný list dieťaťa, potvrdenie o návšteve školy (ak dieťa dovŕšilo 15 rokov a nepracuje), rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov, prípadne doklad o vzájomnej dohode medzi rodičmi.Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia dieťaťa, presťahovanie dieťaťa do inej domácnosti, zmena zamestnávateľa druhého rodiča).

Uplatnenie daňového bonusu ročne v daňovom priznaní alebo ročnom zúčtovaní

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára po skončení zdaňovacieho obdobia požiadať o vykonanie ročného zúčtovania dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na príslušné zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

Živnostník a iné SZČO si daňový bonus uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov (typu B), ktoré podávajú v marci, resp. apríli či máji po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si podnikateľ podáva daňové priznanie do 31. marca, bonus príde do 10. mája.Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A alebo typu B, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Praktické príklady výpočtu a krátenia daňového bonusu

Pre lepšie pochopenie nových pravidiel a limitov pre daňový bonus na dieťa si prejdime niekoľko praktických príkladov, ktoré ilustrujú rôzne situácie, s ktorými sa daňovníci môžu stretnúť od 1. januára 2025.

Príklad č. 1: Percentuálny limit pre zamestnankyňu s dvoma deťmiZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus na dve deti do 15 rokov je 200 eur (2 x 100 eur). Percentuálny limit základu dane pre 2 deti je 36 % z čiastkového základu dane. V tomto prípade je to 36 % z 1 000 eur, čo predstavuje 360 eur. Keďže suma 200 eur je nižšia ako 360 eur, zamestnankyňa si uplatní daňový bonus v plnej výške, t.j. 200 eur.

Príklad č. 2: Percentuálny limit pre zamestnanca na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus na jedno dieťa do 15 rokov je 100 eur. Percentuálny limit základu dane pre 1 dieťa je 29 % z čiastkového základu dane. V tomto prípade je to 29 % z 330 eur, čo predstavuje 95,70 eur. Keďže 100 eur je viac ako 95,70 eur, zamestnanec si uplatní daňový bonus len vo výške percentuálneho limitu, t.j. 95,70 eur.

Príklad č. 3: Výpočet pri deťoch rôzneho vekuZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy daňového bonusu použije percento príslušné k počtu detí - 2, tzn. 36 % zo základu dane. Maximálna suma daňového bonusu pre zamestnankyňu je 100 eur (na 10-ročné dieťa) + 100 eur (na 12-ročné dieťa) = 200 eur. Tento súčet podlieha limitu 36 % zo základu dane.

Príklad č. 4: Krátenie ročného daňového bonusu pri vysokom príjmeZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Ročný daňový bonus na jedno dieťa je 1 200 eur (12 mesiacov x 100 eur).Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.Rozdiel = 27 500 € - 25 740 € = 1 760 €Krátenie = 1/10 * 1 760 € = 176 €Upravený ročný daňový bonus = 1 200 € - 176 € = 1 024 €.Zamestnankyňa si uplatní daňový bonus vo výške 1 024 eur, samozrejme za podmienky, že tento bonus neprekračuje 29 % jej ročného základu dane (29 % z 27 500 € = 7 975 €, čo je výrazne viac ako 1 024 €).

Príklad č. 5: Krátenie mesačného daňového bonusu pri vysokom príjmeZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.Rozdiel = 2 400 € - 2 145 € = 255 €Krátenie = 1/10 * 255 € = 25,50 €Upravený mesačný daňový bonus = 100 € - 25,50 € = 74,50 €.Zamestnankyňa si uplatní daňový bonus vo výške 74,50 eur. Aj tu platí kontrola percentuálneho limitu (29 % z 2 400 € = 696 €, čo je dostatočné).

Príklad č. 6: Krátenie mesačného daňového bonusu pre viac detí pri vysokom príjmeZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkový bonus pred krátením je 100 € + 50 € = 150 €.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.Rozdiel = 2 550 € - 2 145 € = 405 €Krátenie = 1/10 * 405 € = 40,50 €Upravený mesačný daňový bonus = 150 € - 40,50 € = 109,50 €.Tento bonus je potrebné skontrolovať aj s percentuálnym limitom pre 2 deti, čo je 36 % z 2 550 € = 918 €, takže limit splnený.

Príklad č. 7: Vianočná odmena a ročné zúčtovanieZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (napr. krátenie bolo vyššie ako samotný bonus). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov * 2 deti * 100 eur/dieťa/mesiac).Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu ročný daňový bonus nebude krátený z dôvodu vysokého príjmu. Navyše, percentuálny limit pre 2 deti je 36 % z 25 500 € = 9 180 €, čo je viac ako 2 400 €.Zamestnávateľ v ročnom zúčtovaní dodatočne uplatní nárok na daňový bonus vo výške 2 400 eur. Keďže počas roka bolo vyplatených 2 200 eur, v ročnom zúčtovaní bude zamestnancovi doplatený rozdiel 200 eur (2 400 € - 2 200 €). V tomto prípade ročné zúčtovanie pomohlo zamestnancovi, aj keď v jednom mesiaci bonus kvôli odmene nedostal v plnej výške.

Príklad č. 8: Ročné zúčtovanie a povinnosť vrátiť daňový bonusZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?Áno, zníži. Základ dane (26 350 €) prekračuje ročný limit 25 740 €.Krátenie = 0,1 * (26 350 € - 25 740 €) = 0,1 * 610 € = 61 €.Nárok na daňový bonus za rok = 1 200 € - 61 € = 1 139 €.Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 €), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť. Tento príklad demonštruje zmenu pravidla o nevrátení daňového bonusu, ktoré platí od 1.1.2025.

Príklad č. 9: Pani Anna - zamestnanecPani Anna vyživuje 10-ročnú dcéru Júliu. Jej hrubá mzda je vo výške 1 500 eur. Preddavky na daň z príjmov z tejto mzdy (pred znížením o daňový bonus) predstavujú 155,71 eur. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 29 % zo sumy základu dane. Základ dane z 1 500 eur hrubej mzdy je približne 1 299 eur. 29 % z 1 299 eur = 376,71 eur. Keďže 100 EUR je menej ako 376,71 EUR, pani Anne patrí daňový bonus v plnej výške, 100 EUR. Preddavok na daň z príjmov bude teda 155,71 EUR mínus 100 EUR, t. j. 55,71 EUR. Čistá mzda pani Anny sa zvýši o plnú sumu daňového bonusu, pretože preddavok na daň je dostatočný na jeho pokrytie.

Príklad č. 10: Pani Anna - SZČOSkúsme teraz prípad, kedy je rovnaká pani Anna tentoraz pre zmenu živnostníčkou (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Ak si uplatňuje paušálne výdavky, jej ročný základ dane by bol napríklad 3 068,76 eur (po odpočítaní 60 % paušálnych výdavkov a odvodov). Maximálna možná suma daňového bonusu za rok je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 3 068,76 EUR - horným limitom je teda suma 889,94 EUR.Pani Anne patrí daňový bonus len 889,94 EUR. Vzhľadom na to, že jej daňová povinnosť (vďaka paušálnym výdavkom) môže byť nulová, túto sumu štát Anne pošle priamo na účet. V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené, pretože nízky základ dane obmedzuje výšku uplatniteľného bonusu.

Rozdiely medzi Daňovým Bonusom a Prídavkami na Deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci obidve formy predstavujú finančnú podporu rodín s deťmi. Majú však odlišné pravidlá a podmienky.

Daňový bonus na dieťa:

- Má priamu závislosť od príjmu rodiča. Na jeho uplatnenie musia príjmy dosiahnuť minimálne určitú výšku (napr. 6-násobok minimálnej mzdy pre rok 2025).

- Priamo znižuje vypočítanú daň z príjmov alebo sa vypláca ako „negatívna daň“ (ak je vyšší ako daňová povinnosť).

- Jeho výška závisí od veku dieťaťa (od 1.1.2025: 100 Eur mesačne na dieťa do 15 rokov a 50 Eur mesačne na dieťa vo veku 15 - 18 rokov).

- Bonus sa podľa podmienok poskytuje buď na mesačnej báze (zamestnancom) alebo raz ročne (v daňovom priznaní pre SZČO a niektorých zamestnancov).

- Je limitovaný percentom zo základu dane daňovníka (podľa počtu detí) a aj celkovými príjmovými limitmi.

Prídavky na deti:

- Nazývajú sa aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi.

- Na rozdiel od daňového bonusu, nárok na prídavky na deti nie je podmienený výškou príjmu rodiča.

- Poskytujú sa až do 25. roka veku dieťaťa, ak toto sústavne študuje a je považované za nezaopatrené dieťa.

- Ide o pevnú sumu, ktorá sa pravidelne valorizuje, ale nezávisí od daňovej situácie rodiča.

Hlavným rozdielom je teda závislosť od príjmu a mechanizmus uplatnenia. Daňový bonus je nástroj na optimalizáciu daňového zaťaženia pre pracujúcich rodičov, zatiaľ čo prídavky na deti sú všeobecnou sociálnou dávkou určenou na pokrytie základných nákladov na výživu a výchovu dieťaťa bez ohľadu na príjem rodičov.

Dôležité aspekty a tipy pre optimalizáciu

Správne uplatnenie daňového bonusu môže mať významný vplyv na rodinný rozpočet. Je dôležité poznať všetky aspekty a využiť dostupné možnosti na optimalizáciu.

Kombinácia s inými daňovými výhodami

Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ktoré poskytuje zákon o dani z príjmov. Medzi ne patria napríklad:

- Nezdaniteľná časť základu dane na daňovníka.

- Daňová úľava na manžela/manželku bez príjmov (ak spĺňa podmienky).

- Daňové úľavy na dobrovoľné príspevky do 3. piliera (doplnkového dôchodkového sporenia).Kombináciou týchto výhod je možné ďalej znížiť celkovú daňovú povinnosť a maximalizovať čistý príjem.

Výber uplatňujúceho rodiča a striedavá starostlivosť

Ak podmienky na uplatnenie daňového bonusu spĺňajú obidvaja rodičia, je kľúčové dohodnúť sa, ktorý z nich si bonus uplatní. Vo všeobecnosti je výhodnejšie, aby si daňový bonus uplatnil ten rodič, ktorý má vyšší čiastkový základ dane a zároveň jeho príjem neprekračuje limity, pri ktorých by sa bonus krátil. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn, alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur, daňový bonus sa bude krátiť. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať alebo úplne zanikať.Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Zmeny v zamestnaní a daňový bonus

Prechod zamestnania v priebehu roka môže skomplikovať uplatnenie daňového bonusu. Ak zamestnanec zmení zamestnávateľa a u nového zamestnávateľa si daňový bonus neuplatní, môže si ho uplatniť v ročnom zúčtovaní dane u posledného zamestnávateľa (ak o to požiada) alebo v daňovom priznaní. Je dôležité mať všetky Potvrdenia o zdaniteľných príjmoch od všetkých zamestnávateľov za daný rok. Taktiež, v prípade, že zamestnanec dostane vyplatenú odmenu, navýši sa mu čiastkový základ dane a je pravdepodobné, že v ročnom zúčtovaní dane za rok 2025 (a neskôr) vzniknú týmto zamestnancom nedoplatky na daňovom bonuse, čiže budú musieť daňový bonus vrátiť.

Úloha mzdovej účtovníčky a účtovných systémov

Pravidlá pre daňový bonus sú zložité, najmä limity podľa výšky príjmu. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom. V prípade SZČO alebo pri komplikovaných situáciách je vždy vhodné riešiť konkrétnu situáciu so mzdovou účtovníčkou, prípadne iným daňovým poradcom, ktorý dokáže prepočítať najvýhodnejší variant.

tags: #bonus #na #dieta #prechod #zamestnania