Daňový bonus na dieťa predstavuje významnú formu daňovej podpory pre rodičov a zákonných zástupcov, ktorá má za cieľ zmierniť finančné zaťaženie spojené s výchovou detí. Jeho uplatnenie však podlieha špecifickým podmienkam a procesom, ktoré si vyžadujú pozornosť daňovníka. V kontexte tohto daňového zvýhodnenia, najmä ak rodičia dieťaťa nie sú manželmi, často vzniká potreba predloženia čestného prehlásenia. Tento článok poskytuje komplexný pohľad na daňový bonus, čestné prehlásenia a s nimi spojené povinnosti, ako aj vzory prehlásení relevantných v daňovom konaní.

Daňový Bonus na Dieťa: Základné Princípy a Oprávnenosť

Daňový bonus na dieťa môže uplatniť rodič alebo zákonný zástupca, ktorý sa stará o dieťa a spĺňa zákonom stanovené požiadavky. Aby bolo možné žiadať o daňový bonus, musí dieťa spĺňať dve základné kritériá: byť mladšie ako 18 rokov a žiť s rodičom alebo zákonným zástupcom, ktorý o bonus žiada. Táto podpora je určená pre rodičov alebo iné oprávnené osoby, ktoré vychovávajú deti, a je nezávislá od toho, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom.

Okrem toho, nárok na daňový bonus môžu mať rodičia, ktorí majú dieťa v starostlivosti a zároveň disponujú legálnym príjmom v zmysle daňových predpisov. Medzi zdaniteľné príjmy, z ktorých sa môže odvíjať nárok na bonus, patria príjmy z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce, ako aj príjmy zo štátnozamestnaneckého alebo služobného pomeru. Pre uplatnenie daňového bonusu je kľúčové, aby príjmy rodiča dosiahli minimálne určité percento životného minima, napríklad 6-násobok minimálnej mzdy, stanovený na rok 2025. Daňový bonus na dieťa má priamu závislosť od príjmu rodiča.

Účel a Význam Čestného Prehlásenia

Čestné prehlásenie je oficiálny písomný dokument, v ktorom fyzická alebo právnická osoba na svoju česť prehlasuje, že určité tvrdenia, údaje alebo skutočnosti sú pravdivé. Podpisom čestného vyhlásenia osoba preberá zodpovednosť za to, že uvedené informácie sú pravdivé a úplné. V prípade, ak sa preukáže opak, môže byť táto osoba sankcionovaná. Je dôležité si uvedomiť, že uvedením nepravdivých údajov sa dopúšťate priestupku alebo v závažnejších prípadoch aj trestného činu krivej výpovede a krivej prísahy, čo môže mať závažné právne dôsledky.

V prípade, ak rodičia dieťaťa nie sú manželmi, často vzniká potreba predloženia čestného prehlásenia. Jeho hlavným účelom je potvrdenie súhlasu jedného rodiča s tým, aby druhý rodič uplatnil daňový bonus na dieťa. Toto prehlásenie slúži ako potvrdenie pre daňového poradcu alebo ekonómku zamestnávateľa, že daňový bonus na dané dieťa nebol uplatnený dvakrát. Jednoduchá forma čestného prehlásenia môže spočívať v jednej vete, napríklad: "Súhlasím s tým, aby otec/matka dieťaťa uplatnil daňový bonus na naše dieťa." Toto prehlásenie nie je síce obligatórnou prílohou k daňovému priznaniu, ale jeho predloženie môže byť vyžiadané zamestnávateľom na účely overenia, že vy ste daňový bonus nepoberali.

Čestné prehlásenia sa používajú v rôznych situáciách a inštitúciách, napríklad na úradoch práce, sociálnych vecí a rodiny, daňových úradoch, obecných a mestských úradoch, u zamestnávateľov, v školách a na univerzitách, v poisťovniach alebo na cudzineckej polícii. V kontexte daňového priznania sa čestné vyhlásenia používajú na rôzne účely, ako napríklad uplatnenie nezdaniteľnej časti základu dane, nárok na daňový bonus (príspevok na dieťa), preukázanie výdavkov alebo iných skutočností relevantných pre výpočet dane.

Prehlasujem, že všetky uvedené informácie sú pravdivé. V prípade falošných údajov sú možné právne dôsledky. Toto prehlásenie sa považuje za platné, ak je predložené spolu s daňovým priznaním a všetkými potrebnými dokumentmi. Dôležité upozornenie: vždy si overte aktuálny vzor čestného vyhlásenia na oficiálnych stránkach finančnej správy alebo u daňového poradcu. Použitie nesprávneho alebo neaktuálneho vzoru môže viesť k problémom pri spracovaní daňového priznania. Pri písaní čestného prehlásenia je dôležité vyvarovať sa najčastejším chybám, ako sú príliš vágne informácie, chýbajúce údaje, nepravdivé údaje alebo používanie nesprávneho vzoru. Hoci existuje univerzálny vzor čestného prehlásenia, vždy si text prispôsobte svojej konkrétnej situácii.

Ako Uplatniť Daňový Bonus: Proces a Dokumenty

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si chcete uplatňovať daňový bonus prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Zamestnanci, ktorí si chcú uplatniť nárok na daňový bonus na dieťa počnúc januárom 2025, musia doručiť zamestnávateľovi nové Vyhlásenie. Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026.

Medzi potrebné doklady, ktoré preukazujú nárok na daňový bonus, patria:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

- V prípade nejasností alebo pochybností sa odporúča obrátiť sa na daňového poradcu alebo priamo na finančnú správu.

2025 Form 1040 Tutorial: Complete Your Tax Return From Start to Finish

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem). Ak sa situácia pri poberaní bonusu počas roka zmení, zamestnanec je povinný oznámiť túto zmenu zamestnávateľovi najneskôr v posledný deň kalendárneho mesiaca, v ktorom zmena nastala a v rovnakej lehote ich zamestnávateľovi preukáže.

Legislatívne Zmeny a Novinky od Januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Medzi najdôležitejšie patria:

- Vek dieťaťa: Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

- Výška bonusu: Mení sa aj výška bonusov na dieťa.

- Podiel zdaniteľných príjmov: Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

- Príjmový limit: Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Tieto zmeny sú dôležité pre všetkých rodičov, ktorí si uplatňujú alebo plánujú uplatňovať daňový bonus, a vyžadujú si dôkladné prehodnotenie splnenia podmienok.

Ročné Zúčtovanie Preddavkov na Daň a Daňový Bonus

Zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca podanú v lehote do 15. februára nasledujúceho roka vykonať ročné zúčtovanie preddavkov na daň. Ročné zúčtovanie za rok 2025 je zamestnávateľ povinný vykonať do 31. marca 2026 a doklad o vykonanom ročnom zúčtovaní doručí zamestnancovi v termíne do 30. apríla.

V prípade, ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (t.j. v ročnom zúčtovaní), ak nepodal daňové priznanie. Ak zamestnávateľ zistí chyby na svojej strane v neprospech štátneho rozpočtu, sú tieto chyby opravované voči zamestnancovi v lehote maximálne do 12 mesiacov od ich vzniku. Ak nemôže zamestnávateľ chyby opraviť, napr. dodatočne vybratú daň, dodatočne vybratý preddavok na daň, ako aj dodatočne zrazený daňový bonus, odvedie správcovi dane v tom mesiaci, v ktorom bola oprava chyby vykonaná. V prípade, ak zamestnávateľ vydal zamestnancovi nesprávny doklad pre vysporiadanie dane - ročné zúčtovanie, ktoré mu vykonal iný zamestnávateľ, je povinný vydať tzv. opravný doklad.

Optimalizácia Daňového Zaťaženia a Kombinácia s Inými Úľavami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov, alebo daňové úľavy na dobrovoľné príspevky do 3. piliera.

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti. Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25 rokov veku). Na rozdiel od daňového bonusu, ktorý je viazaný na príjem rodiča a ovplyvňuje výšku zaplatenej dane, prídavky na deti sú fixnou sumou poskytovanou nezávisle od výšky príjmu.

Vzor Čestného Prehlásenia: Podrobný Návod a Príklady

Napísať správne čestné prehlásenie nie je zložité. Aby bolo platné a akceptované, musí obsahovať niekoľko kľúčových častí:

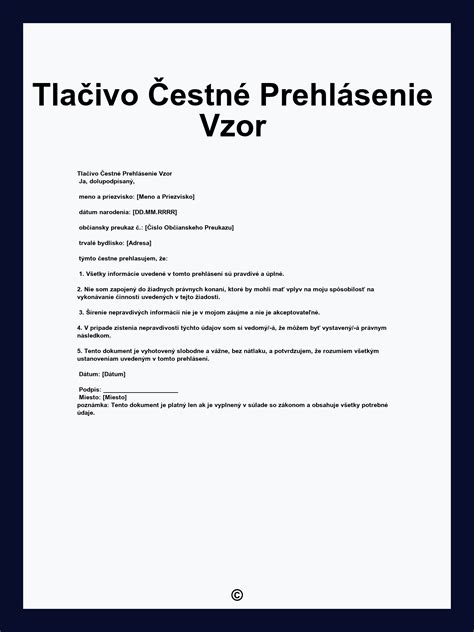

- Nadpis: Dokument jasne a zreteľne pomenujte „Čestné prehlásenie“.

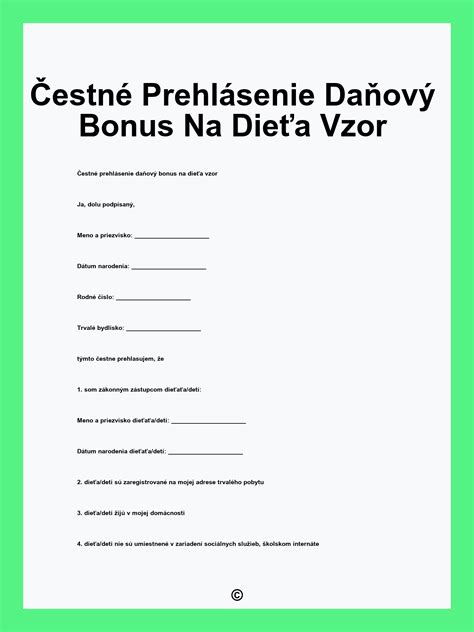

- Identifikačné údaje prehlasujúceho: Uveďte svoje celé meno a priezvisko, adresu trvalého bydliska a dátum narodenia (prípadne rodné číslo).

- Text samotného prehlásenia: Toto je jadro dokumentu. Začnite štandardnou frázou: „Ja, dolu podpísaný/á [Vaše meno a priezvisko], týmto čestne prehlasujem, že…“ Následne jasne, stručne a presne opíšte skutočnosť, ktorú potvrdzujete.

- Dátum a podpis: Bez podpisu je dokument neplatný. Uveďte miesto a dátum podpisu.

Konkrétny vzor čestného vyhlásenia pre príspevok na dieťa sa môže líšiť v závislosti od aktuálnej legislatívy a požiadaviek daňového úradu. Všeobecne by však mal obsahovať:

- Identifikačné údaje daňovníka: Meno, priezvisko, adresa, rodné číslo, daňové identifikačné číslo (DIČ).

- Identifikačné údaje dieťaťa: Meno, priezvisko, rodné číslo.

- Prehlásenie o splnení podmienok: Napríklad: "Prehlasujem, že moje dieťa (meno, priezvisko, rodné číslo) je nezaopatrené a žije so mnou v spoločnej domácnosti. Zároveň prehlasujem, že spĺňam všetky podmienky pre nárok na daňový bonus na toto dieťa v zmysle platnej legislatívy."

- Dátum a podpis daňovníka.

Dôležité upozornenie: Vždy si overte aktuálny vzor čestného vyhlásenia na oficiálnych stránkach finančnej správy alebo u daňového poradcu. Použitie nesprávneho alebo neaktuálneho vzoru môže viesť k problémom pri spracovaní daňového priznania.

Čestné Prehlásenie k Dotácii na Stravu: Špecifické Podmienky

V súvislosti s poskytovaním dotácií na stravu v materských a základných školách, zákonný zástupca dieťaťa často preukazuje nárok na dotáciu čestným vyhlásením o neuplatnení si daňového bonusu. Toto prehlásenie sa predkladá zriaďovateľovi školy. V nadväznosti na právne úpravy zákona o dotáciách sa podmienky poskytovania dotácií na stravu menia. Od 1. júla 2022 je možné dotáciu na stravu poskytnúť len tým deťom v poslednom ročníku MŠ alebo v ZŠ, ak si zákonný zástupca dieťaťa na toto dieťa neuplatnil daňový bonus na dieťa, ktoré nedovŕšilo 15 rokov veku.

Kto musí predložiť čestné vyhlásenie?Rodičia detí vo veku do 15 rokov, ktoré navštevujú posledný ročník MŠ alebo ZŠ a chcú poberať dotáciu na stravu, musia predložiť čestné vyhlásenie o neuplatnení si daňového bonusu.

Kto nemusí predložiť čestné vyhlásenie?Rodičia detí, ktoré dovŕšili 15 rokov veku, nemusia predložiť čestné vyhlásenie, nakoľko je možný

tags: #cestne #prehlasenie #danove #priznanie #na #dieta