Pri nástupe na materskú či rodičovskú dovolenku treba myslieť na mnoho dôležitých vecí. Jednou z nich sú aj daňové povinnosti či bonusy, o ktoré musíte požiadať sami. Nepripravte sa zbytočne o peniaze a zistite, čo vás čaká z daňového hľadiska po nástupe na materskú/rodičovskú dovolenku. Materské, rodičovský príspevok či daňový bonus predstavujú nástroje, ktoré tvoria rodičovské príspevky a dávky na Slovensku. Štát takto podporuje pôrodnosť a výchovu detí. Rodičovské príspevky sa delia na tie, ktoré dostáva každý a na tie, ktoré poberajú len pracujúci ľudia. Medzi príspevky pre všetkých patrí napríklad prídavok na dieťa či rodičovský príspevok. Pracujúci zase dostávajú materské dávky alebo si uplatňujú daňový bonus na dieťa, čím si zvýšia príjem. Tento článok poskytuje komplexný prehľad o podmienkach nároku na rodičovský príspevok a daňový bonus na Slovensku, zameriava sa na rôzne situácie, ktoré môžu nastať počas poberania rodičovského príspevku, a objasňuje, ako sa posudzuje nárok na daňový bonus a nezdaniteľnú časť základu dane na manželku/manžela.

Materská dovolenka a materské dávky: Podmienky a výpočet

Nárok na materskú dovolenku má každá zamestnaná matka, respektíve po šiestich týždňoch od pôrodu aj otec dieťaťa. Materská dovolenka trvá štandardne 34 týždňov a možno na ňu nastúpiť najskôr 8 týždňov pred plánovaným pôrodom, pričom zväčša sa nastupuje v šiestom týždni pred pôrodom. V prípade osamelej ženy, ktorá je slobodná, ovdovená či rozvedená, trvá materská dovolenka 37 týždňov. Ak žena porodí dvojčatá či viac detí, dĺžka materskej dovolenky je 43 týždňov, čo odzrkadľuje zvýšené nároky na starostlivosť.

Je dôležité nemýliť si materskú dovolenku s materskou dávkou, nazývanou aj „materské“. Na tú má matka alebo otec nárok po splnení zákonných podmienok, ak ide o zamestnanca, povinne nemocensky poistenú SZČO, dobrovoľne nemocensky poistenú osobu alebo fyzickú osobu, ktorej vznikol nárok na materské po zániku nemocenského poistenia v ochrannej lehote. Jednou z kľúčových podmienok je, že rodič musí byť takto nemocensky poistený aspoň 270 dní v posledných dvoch rokoch pred nástupom na materskú dovolenku. U matiek živnostníčok platí rovnaké časové obdobie pre splnenie podmienok nároku na dávku, no s tým rozdielom, že im nevzniká nárok na materskú dovolenku ako takú. Po splnení podmienok však 34 týždňov (alebo v špeciálnych prípadoch dlhšie) môžu poberať materskú dávku.

Ako funguje zákonná materská dovolenka v Spojenom kráľovstve? Vaše dávky, platená a neplatená materská dovolenka

O materskú dávku je potrebné požiadať, nenabehne vám na účet automaticky, nech už je váš pracovný pomer akýkoľvek. Žiadosť vám vystaví ošetrujúci lekár zväčša šesť až osem týždňov pred očakávaným dňom pôrodu. Výška materskej dávky nie je u každého rovnaká a vypočítame ju podľa nasledujúceho vzorca: Denný vymeriavací základ (DVZ) alebo predpokladaný denný vymeriavací základ (PDVZ) * 75 %. Maximálna výška materskej dávky v roku 2021 nesmela presiahnuť sumu 53,8521 € na deň (vypočítaná z DVZ vo výške 71,8028 €), čo predstavuje mesačne (podľa počtu dní v mesiaci) približne 1 615,60 € až 1 669,50 €. Nárok na materské dávky sa vypláca matke od začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu. Dávka sa vypláca až do uplynutia 34 týždňov od vzniku nároku, 37 týždňov, ak ide o osamelú matku alebo 43 týždňov, ak ide o matku, ktorá porodila zároveň dve alebo viac detí.

Prechod na rodičovskú dovolenku a rodičovský príspevok: Podpora v starostlivosti o dieťa

Pod rodičovskou dovolenkou rozumieme buď plynulý prechod matky z materskej na rodičovskú dovolenku, alebo ak bol namiesto matky na „materskej“ dovolenke otec, nazývame to tiež rodičovskou dovolenkou. Rodičovská dovolenka začína vtedy, keď o ňu zamestnanec požiada zamestnávateľa, a môže trvať až do tretieho roku života dieťaťa, v osobitných prípadoch aj dlhšie. Rodič pritom nemusí byť na rodičovskej dovolenke po celý čas, môže ju aj prerušiť a znovu na ňu nastúpiť - to je však povinný konzultovať so zamestnávateľom a písomne mu to oznámiť, respektíve o ňu požiadať.

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa do troch rokov veku alebo do šesť rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Poskytuje sa rodičom na zabezpečenie riadnej starostlivosti o dieťa. Nárok na rodičovský príspevok má len jedna oprávnená osoba určená podľa dohody osôb, ktoré sa o dieťa starajú. Rodičovský príspevok sa vypláca oprávnenej osobe určenej podľa dohody oprávnených osôb. Zákon o rodičovskom príspevku zohľadňuje poberanie materského u obidvoch rodičov.

Výška rodičovského príspevku sa líši v závislosti od toho, či mal rodič nárok na materské. Vyššia suma príspevku sa poskytuje, ak mal rodič nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok - podstatné je, že nárok vznikol, nie konkrétne vyplatená suma. Nižšia suma je určená v prípade, ak rodič nemal nárok na materské. Suma rodičovského príspevku sa zvyšuje vždy o 25 percent na každé dieťa, ktoré sa narodilo súčasne. Viac tak dostávajú ľudia, ktorým sa narodili dvojičky či trojičky.

V roku 2021 bola výška rodičovského príspevku 275,90 € alebo 378,10 € (v prípade, že sa pred poberaním rodičovského príspevku oprávnenej osobe vyplácalo materské alebo obdobná dávka). Počas poberania rodičovského príspevku sa príjem rodiča neskúma. Ak súd rozhodne o striedavej alebo spoločnej osobnej starostlivosti oboch rodičov, príspevok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov.

O rodičovský príspevok je potrebné požiadať príslušný Úrad práce, sociálnych vecí a rodiny podľa miesta vášho trvalého pobytu. Budete potrebovať potvrdenie o nároku na materské na účely poskytovania rodičovského príspevku, ktoré získate na pobočke Sociálnej poisťovne, a kópiu rodného listu dieťaťa. Pokiaľ vám nevznikol nárok na materskú dávku, budete poberať od začiatku iba rodičovský príspevok.

Žiadosť o rodičovský príspevok obsahuje meno, priezvisko, dátum narodenia, rodné číslo, ak je pridelené, a adresu pobytu oprávnenej osoby dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok. Na výzvu platiteľa oprávnená osoba doplní ďalšie nevyhnutné údaje potrebné na konanie o nároku na rodičovský príspevok. Nárok žiadateľa na rodičovský príspevok posudzuje príslušný úrad práce, sociálnych vecí a rodiny podľa zákona č. 71/1967 Zb. o správnom konaní okrem § 18 ods. 3 a § 33 ods.

Súbeh Materského a Rodičovského Príspevku

V situácii, keď jeden rodič poberá rodičovský príspevok na staršie dieťa a druhému rodičovi vznikne nárok na materské v súvislosti s narodením ďalšieho dieťaťa, úrad pozastaví výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom druhému rodičovi. Ak je materské vyššie ako rodičovský príspevok, ten sa odníme, aby nedochádzalo k duplicitnej podpore na to isté obdobie v plnej výške. Ak bolo materské vyplatené v alikvotnej čiastke (bez ohľadu na výšku), nárok na celý rodičovský príspevok zostáva zachovaný. Informácia o nároku na materské je prioritne dôležitá na posúdenie nároku na rodičovský príspevok.

Predĺžený rodičovský príspevok z dôvodu neprijatia dieťaťa do materskej školy

Rodičia detí vo veku od troch rokov majú nárok na predĺžené poskytovanie rodičovského príspevku, ak ich dieťa nebolo prijaté do spádovej materskej školy z kapacitných dôvodov. Tento mechanizmus má zabezpečiť kontinuitu finančnej podpory pre rodiny, ktoré sa ocitli v takejto situácii.

Kto má nárok na predĺžený rodičovský príspevok?

Nárok má rodič, ktorý zabezpečuje starostlivosť (osobne alebo v súkromnom, respektíve cirkevnom zariadení) o dieťa, ktoré neprijali do spádovej materskej školy podľa trvalého pobytu dieťaťa. Tento nárok trvá najdlhšie do začiatku školského roka, v ktorom si dieťa začne plniť povinné predprimárne vzdelávanie. Je slobodnou voľbou rodiča, či bude starostlivosť o dieťa zabezpečovať osobne alebo prostredníctvom zariadenia.

Ako zistím, ktorá materská škola je spádová?

Zriaďovateľ materských škôl určuje spádovosť jednotlivých materských škôl podľa rozloženia obce vo všeobecne záväznom nariadení obce. Každému dieťaťu prináleží podľa jeho trvalého pobytu len jedna spádová materská škola. Ak sa v obci nenachádza materská škola, regionálny úrad miestnej štátnej správy v školstve zriadi materskú školu, ktorá bude plniť tento účel, alebo obec uzatvorí písomnú dohodu s inou obcou o spádovej materskej škole.

Povinné predprimárne vzdelávanie

Pre dieťa, ktoré dosiahlo päť rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, od ktorého bude dieťa plniť povinnú školskú dochádzku v základnej škole, je predprimárne vzdelávanie povinné. Vo všeobecnosti sa na predprimárne vzdelávanie prijímajú deti od troch rokov veku, vo výnimočných prípadoch aj od dvoch rokov. Starostlivosť o deti do troch rokov je zabezpečovaná prostredníctvom doteraz vyplácaného rodičovského príspevku.

Potrebné rozhodnutie k nároku na rodičovský príspevok

Zákon o rodičovskom príspevku vyžaduje predložiť len rozhodnutie o neprijatí dieťaťa do spádovej materskej školy podľa trvalého pobytu dieťaťa, a to na základe riadneho zápisu v mesiaci máj príslušného kalendárneho roka, v ktorom dieťa najneskôr do 31. augusta dovŕši tri roky veku. Toto rozhodnutie je kľúčové pre uznanie nároku.

Odkedy vznikne nárok na predĺžený rodičovský príspevok?

Rodičovský príspevok sa poskytuje vždy na školský rok - od 1. septembra do 31. augusta daného školského roka. Ak rodič v mesiaci máj napríklad požiada o prijatie dieťaťa do spádovej materskej školy a v priebehu mesiaca jún dostane negatívne rozhodnutie, že dieťa nie je prijaté na školský rok, môže si následne požiadať o rodičovský príspevok a tento sa mu začne poskytovať od 1. septembra. Rodičovský príspevok sa bude vyplácať počas celého školského roku, to znamená do 31. augusta za podmienky, že dieťa neumiestni do inej štátnej materskej školy. Ak sa rodičovi opätovne nepodarí dieťa umiestniť v spádovej materskej škole ani v ďalšom školskom roku, je povinný rozhodnutie o neprijatí na ďalší školský rok predložiť do konca augusta. Ak tak neurobí, rodičovský príspevok mu bude odňatý, čím sa zabezpečí aktualizácia údajov a oprávnenosť poberania dávky.

Kedy zaniká nárok na predĺžený rodičovský príspevok?

Nárok na rodičovský príspevok zaniká prijatím dieťaťa do inej materskej školy zriadenej územnou samosprávou alebo nástupom dieťaťa na povinné predprimárne vzdelávanie. Rodičovský príspevok však môže byť odňatý aj v prípade, ak sa rodič nepreukáže na konci školského roka novým negatívnym rozhodnutím o neprijatí dieťaťa do spádovej materskej školy na ďalší školský rok. Rodič má povinnosť oznámiť príslušnému úradu práce, sociálnych vecí a rodiny do ôsmich dní, že jeho dieťa bolo prijaté do materskej školy zriadenej územnou samosprávou.

Tehotenské: Novinka pre tehotné ženy

Novinkou pre tehotné ženy je tehotenská dávka, ktorá má slúžiť na kompenzáciu zvýšených výdavkov v tehotenstve. Vypláca sa od 13. týždňa tehotenstva ženám, ktoré sú zamestnankyne, povinne nemocensky poistené SZČO, dobrovoľne nemocensky poistené, ktorým vznikol nárok na tehotenské v ochrannej lehote alebo poistenkám, ktoré čerpajú rodičovskú dovolenku alebo poberajú rodičovský príspevok.Podmienkou je platenie nemocenského poistenia v rámci zamestnania, podnikania alebo dobrovoľne. Poistená by mala byť aspoň 270 dní v posledných dvoch rokoch pred začiatkom 13. týždňa tehotenstva. Aj v tomto prípade však platia takzvané ochranné lehoty. Na tehotenskú dávku tak majú nárok žena aj v prípade, ak už nie je nemocensky poistená. Ochranná lehota trvá sedem a menej dní od skončenia poistenia, alebo až osem mesiacov. Druhý prípad platí len vtedy, ak žena prišla o nemocenské poistenie už v čase tehotenstva.

Aj o túto dávku je potrebné požiadať Sociálnu poisťovňu. Tlačivo vám vystaví gynekológ na prvej preventívnej prehliadke na začiatku druhého trimestra, keďže nárok na tehotenské vzniká iba ženám, ktorých tehotenstvo nebolo ukončené k 27. týždňu pred očakávaným dňom pôrodu. Výška tehotenského v roku 2021 predstavovala 15 % z denného vymeriavacieho základu alebo z predpokladaného denného vymeriavacieho základu. Minimálne tehotenské bolo určené v sume 7,18028 € na deň a maximálne v sume 10,77042 €. Výška tehotenskej dávky závisí od toho, z akej mzdy platí odvody zamestnankyňa, alebo z akého vymeriavacieho základu ich platí podnikateľka či samoplatiteľka.

Daňový bonus na dieťa: Významná daňová úľava

Daňový bonus je daňová úľava alebo daňové zvýhodnenie, ktoré upravuje § 33 zákona o dani z príjmov (č. 595/2003 Z. z.). Daňový bonus NIE JE sociálna dávka (ako napríklad prídavok na dieťa), ktorú vypláca štát rodičovi nezávisle od príjmu. Je to druh úľavy, ktorú si môžu nárokovať pracujúci rodičia. Daňový bonus im buď zvyšuje mesačnú čistú mzdu v prípade zamestnancov, alebo znižuje daňovú povinnosť podnikateľom pri podávaní daňového priznania. Daňový bonus je suma, ktorú si môže daňovník odpočítať od dane z príjmov. Túto „plusovú hodnotu“, ktorá prevyšuje daňovú povinnosť, vyplatí daňovníkovi štát priamo na jeho výplatnej páske, respektíve cez daňový úrad.

Podmienky nároku a spôsob uplatnenia daňového bonusu

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, si môže uplatniť daňový bonus na každé vyživované dieťa žijúce s ním v domácnosti. Nárok má zamestnanec, respektíve osoba s príjmami zo závislej činnosti a aj podnikateľ - fyzická osoba, respektíve SZČO, ktorá dosahuje príjem z podnikania alebo z inej samostatne zárobkovej činnosti. Pre uplatnenie daňového bonusu na dieťa zo zamestnania (zo závislej činnosti) alebo z podnikania musí daňovník dosiahnuť v roku 2022 hranicu zdaniteľného príjmu najmenej 3876 EUR. Je dôležité zdôrazniť, že príjmy zo zamestnania a príjmy z podnikania sa pre splnenie tejto podmienky nespočítavajú, čiže musíte splniť hranicu pre jeden alebo druhý typ príjmu.

Daňovník môže bonus dostať aj na dieťa manžela či manželky z predchádzajúceho manželstva, teda na dieťa, ktoré nie je jeho vlastným dieťaťom, ak s ním žije v spoločnej domácnosti. Zákon o dani z príjmov uvádza iba možnosť uplatňovania daňového bonusu na dieťa manželky, nie na dieťa partnerky, ak nie sú zosobášení. Naopak, nárok na daňový bonus nemôže uplatniť starý rodič dieťaťa, hoci by žili v jednej domácnosti, pokiaľ dieťa nie je zverené starému rodičovi do starostlivosti nahrádzajúcej starostlivosť rodičov. V prípade tzv. náhradnej starostlivosti, napríklad pestúnskej starostlivosti, treba vychádzať z toho, že táto zaniká aj dosiahnutím plnoletosti dieťaťa. Ak maloletému dieťaťu zomreli rodičia a bol mu súdom určený poručník, ktorý sa osobne stará o výchovu dieťaťa, môže si uplatniť nárok na daňový bonus aj on.

Výška daňového bonusu na dieťa a percentuálne limity

Daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov. Toto pravidlo rieši situáciu, keď spĺňajú podmienky na uplatnenie bonusu obidvaja rodičia, ale jeden z nich nemá dostatočne vysoké príjmy (tzv. aktívne príjmy) na to, aby si uplatnil plnú výšku bonusu. Ak napríklad matka nemá dostatočný základ dane na pokrytie celého nároku na daňový bonus, môže si pri podaní daňového priznania (na konci roka) pripočítať (navýšiť) svoj základ dane o základ dane druhej oprávnenej osoby (otca). Následne si uplatní bonus z tohto „spojeného“ základu dane.Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

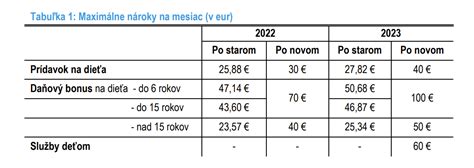

Od júla sú zmeny v daňovom bonuse rozdelené na deti do 15 rokov a na deti nad 15 rokov. Rodičia majú na mladšie deti od júla nárok na 70 eur a na staršie deti 40 eur mesačne. Ide však o maximálne možné sumy nároku. Najnižší bonus bude vo výške 20 percent z čiastkového základu pri jednom dieťati. S každým ďalším dieťaťom má stúpať o sedem percent. Maximálna sadzba bude 55 percent, ak má rodič šesť a viac detí.Pre dieťa, ktoré dovŕši hranicu 15 rokov (respektíve 18 rokov v prípade daňového bonusu za rok 2024), sa uvedená suma uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Ako funguje zákonná materská dovolenka v Spojenom kráľovstve? Vaše dávky, platená a neplatená materská dovolenka

Zmeny v daňovom bonuse a konsolidačné opatrenia

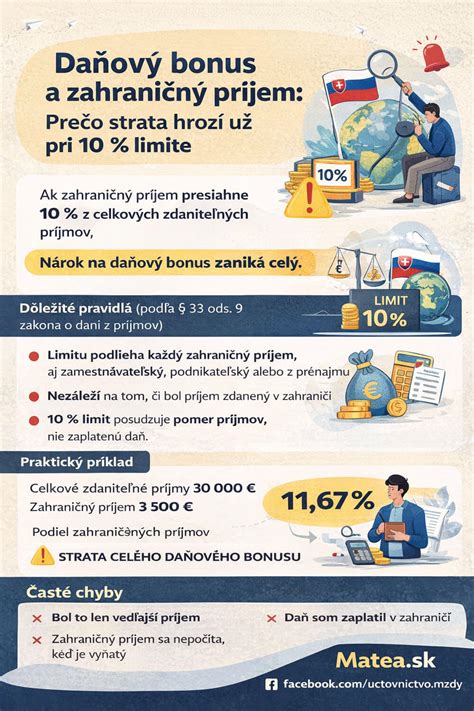

V rámci konsolidačných opatrení prichádza k úpravám pravidiel pri vyplácaní daňového bonusu na vyživované dieťa. Medzi najvýznamnejšie zmeny od 1. januára 2025 patrí zníženie maximálnej vekovej hranice vyživovaného dieťaťa, na ktoré možno uplatniť daňový bonus. To bude po novom možné maximálne do 18 rokov veku dieťaťa. Zvyšuje sa aj ustanovený percentuálny limit čiastkového základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu. Dôležitou novinkou je aj ďalšie obmedzenie možnosti uplatnenia nároku. Nárok na daňový bonus bude môcť uplatniť len daňovník, ktorého úhrn zdaniteľných príjmov zo zdrojov na území SR v príslušnom zdaňovacom období, bude tvoriť najmenej 90 % zo všetkých jeho príjmov.Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase.

Spoločné uplatnenie daňového bonusu a príklady

Ak vyživované dieťa, respektíve deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. To znamená, ak si uplatní daňový bonus manžel, nemôže si ho zároveň uplatniť aj manželka. Pomernú časť daňového bonusu si môže uplatniť po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Napríklad, mama si uplatní daňový bonus na obe spoločné deti päť mesiacov a otec zvyšok roka. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Príklad: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Domácnosť a trvalý pobyt dieťaťa pre účely daňového bonusu

Na účely daňového bonusu dieťa nemusí mať rovnaký trvalý pobyt ako daňovník. Dieťa môže napríklad študovať v inom meste a bývať na internáte. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. Zákon nevyžaduje totožný pobyt daňovníka a dieťaťa, ale aby daňovník a dieťa žili v jednej domácnosti. V súlade s § 115 Občianskeho zákonníka domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Do domácnosti patrí aj dieťa alebo osoba prevzatá do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Kedy vzniká a zaniká nárok na daňový bonus

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Ak sa dieťa narodí 22. mája, daňový bonus je možné uplatniť už za mesiac máj. Nárok zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. V prípade, ak dieťa končí vysokoškolské štúdium druhého stupňa štátnicami v riadnom termíne, tak daňový bonus na dieťa si uplatníte naposledy za mesiac, kedy urobilo poslednú štátnicu. Ak dcéra maturuje alebo má poslednú štátnicu v máji, dieťa je nezaopatrené, ak sa sústavne pripravuje na povolanie štúdiom - do dovŕšenia 25 rokov.Každý rodič si môže daňový bonus uplatňovať mesačne alebo ročne.

Daňové povinnosti a podávanie daňového priznania pre rodičov

Jednou z daňových povinností počas materskej alebo rodičovskej dovolenky môže byť aj podanie daňového priznania. Väčšine rodičov nevznikne povinnosť podať si ho, ak ich príjmy nepresiahli zákonom stanovenú hranicu, avšak z hľadiska predpokladaného daňového preplatku to môže byť výhodné.

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté napríklad v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Je kľúčové vedieť, že nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú.

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, to znamená zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň). Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

Ak daňovník dosiahol aj iné druhy príjmov, napríklad príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ak daňovník bol na materskej, respektíve rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti, to znamená zo zamestnania na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Nezdaniteľná časť základu dane na manželku/manžela: Podmienky a vlastný príjem

Daňové zvýhodnenie vás čaká aj v prípade, ak s manželkou/manželom žijete v spoločnej domácnosti a manželka/manžel sa stará o maloleté dieťa do 3 rokov (v špeciálnych prípadoch do 6 rokov). Keďže je pravdepodobné, že jeden z rodičov bude na materskej či rodičovskej dovolenke, a teda sa bude starať o dieťa do 3 rokov, podmienka vzniku nároku bude splnená.

Ak daňovník žije v domácnosti s manželkou/manželom, môže si uplatniť nezdaniteľnú časť základu dane na manželku/manžela, ak spĺňa určité podmienky:

- Manželia celý rok žili v spoločnej domácnosti a manželka sa starala o vyživované dieťa do 3 rokov veku (v osobitných prípadoch do 6 rokov veku).

- Manželka je občanom so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny).Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Ako funguje zákonná materská dovolenka v Spojenom kráľovstve? Vaše dávky, platená a neplatená materská dovolenka

Čo sa započítava a čo nezapočítava do vlastného príjmu manželky/manžela

Pri posudzovaní nároku na nezdaniteľnú časť základu dane na manželku/manžela sa zohľadňuje vlastný príjem manželky/manžela. Do vlastného príjmu manželky/manžela sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Medzi príjmy, ktoré sa započítavajú, patria napríklad príjem z prenájmu podľa § 6 ods. 3, a to aj v prípadoch, ak ide o príjem od dane oslobodený podľa § 9 ods.1 písm. h) zákona o dani z príjmov, a materské.

Naopak, do vlastného príjmu manželky sa nezapočítava výživné, respektíve štátne sociálne dávky ako:

- rodičovský príspevok (zákon č.571/2009 Z. z.),

- príspevok pri narodení dieťaťa (zákon č.235/1998 Z. z.),

- príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne (zákon č.235/1998 Z. z.),

- prídavok na dieťa (zákon č.600/2003 Z. z.),

- príplatok k prídavku na dieťa (zákon č.532/2007 Z. z.).Toto rozlíšenie je kľúčové pre správne posúdenie celkového príjmu a následné uplatnenie daňového zvýhodnenia.

Výpočet a uplatnenie nezdaniteľnej časti

Ak daňovník spĺňa podmienky, výška nezdaniteľnej časti závisí od jeho základu dane a vlastného príjmu manželky/manžela. Ak je základ dane daňovníka nižší ako určitá suma (pre rok 2019 to bolo 36256,38 eura), má nárok na nezdaniteľnú časť v plnej výške. Ak je základ dane vyšší, nezdaniteľná časť sa znižuje. Od sumy určenej podľa zákona sa odpočíta vlastný príjem manželky/manžela. Zo sumy určenej sa určí alikvotná časť podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené.

Praktické príklady uplatnenia nezdaniteľnej časti základu dane na manželku

Pre lepšie pochopenie si prejdime niekoľko praktických príkladov, ktoré ilustrujú uplatnenie nezdaniteľnej časti základu dane na manželku:

Príklad 1: Manželia žili celý rok 2019 v spoločnej domácnosti a celý rok 2019 sa manželka starala o vyživované dieťa, ktoré malo na začiatku roka 2019 jeden rok a 15. októbra 2019 malo druhé narodeniny. Počas celého roka 2019 tak dieťa ešte nedosiahlo vek 3 roky. V tomto prípade má manžel nárok na nezdaniteľnú časť základu dane na manželku za celý rok. Dôležité je, že dieťa nedosiahlo 3 roky, čo spĺňa podmienku starostlivosti.

Príklad 2: Manželia žili celý rok 2019 v spoločnej domácnosti. Dieťa sa im narodilo 3. júna 2019. Manželka na začiatku roka 2019 pracovala, 15. apríla 2019 odišla na materskú dovolenku a poberala materské, od decembra 2019 poberala rodičovský príspevok. Pri pôrode dostala tzv. pôrodné a od júna 2019 poberala prídavok na dieťa. Do vlastného príjmu manželky sa započíta príjem v zamestnaní vrátane príspevku zo sociálneho fondu. Nezapočíta sa rodičovský príspevok, pôrodné ani prídavok na dieťa - to sú štátne sociálne dávky, ktoré sa do vlastného príjmu na tento účel nepočítajú. Nezdaniteľná časť na manželku sa prizná za mesiace júl - december 2019, pretože dieťa sa im narodilo 3. júna 2019 a podmienka starostlivosti o dieťa do troch rokov veku je splnená od mesiaca narodenia dieťaťa.

Príklad 3: Rovnako ako v druhom príklade, manželstvo však uzatvorili až po narodení dieťaťa, a to 4. júla 2019. V tomto prípade sa nezdaniteľná časť na manželku uplatní až od mesiaca uzavretia manželstva, teda od júla 2019. Podmienka spoločnej domácnosti v manželstve pre trvanie nároku na nezdaniteľnú časť musí byť splnená.

Príklad 4: Manželia boli celý rok 2019 a žili v spoločnej domácnosti, manželka bola doma na rodičovskej dovolenke a starala sa o dieťa. Dieťa dovŕšilo vek 3 roky 15. októbra 2019. Po skončení rodičovskej dovolenky sa od 16. októbra 2019 manželka vrátila do zamestnania. V tomto prípade sa posudzuje nárok na nezdaniteľnú časť na manželku za obdobie, kedy sa starala o dieťa do 3 rokov. Ak sa vrátila do práce, predpokladá sa, že už sa nejedná o plnú starostlivosť o dieťa do 3 rokov.

Príklad 5: Ako štvrtý príklad, boli manželia celý rok 2019, manželka bola doma na rodičovskej dovolenke a starala sa o dieťa. Dieťa dovŕšilo vek 3 roky 15. októbra 2019. Po skončení rodičovskej dovolenky sa však manželka nevrátila do pôvodného zamestnania, ku dňu 15. októbra 2019 po dohode so zamestnávateľom ukončila pracovný pomer a ako nezamestnaná sa zaevidovala od 16. októbra 2019 na úrade práce, sociálnych vecí a rodiny. Aj v tomto prípade sa nezdaniteľná časť uplatní len do mesiaca, kedy dieťa dovŕšilo 3 roky veku, bez ohľadu na jej ďalší status.

Podnikanie počas poberania materského alebo rodičovského príspevku: Odvody a povinnosti

Podnikanie počas poberania materského alebo rodičovského príspevku má svoje špecifiká z hľadiska odvodov do Sociálnej a zdravotnej poisťovne. Tieto pravidlá sú nastavené tak, aby podporili rodičov v kombinovaní rodinného života s pracovnými aktivitami, no zároveň zabezpečili riadne plnenie odvodových povinností.

Odvody Počas Materskej Dovolenky

Ak má matka-podnikateľka pracovnú zmluvu u zamestnávateľa a odchádzala na materskú dovolenku zo zamestnania, nemusí platiť žiadne odvody do sociálnej a zdravotnej poisťovne. Rovnako to platí, aj keď poberá rodičovský príspevok a zároveň je zamestnaná. Ak by počas trvania materskej dovolenky uzatvorila dohodu alebo iný pracovný pomer (nesmie mať príjem z pôvodnej pracovnej zmluvy, z ktorej poberá materské), potom odvody rieši zamestnávateľ nasledovne: neplatí odvody do sociálnej poisťovne, zamestnávateľ platí iba 0,8 % úrazové poistenie, zatiaľ čo zdravotné poistenie platí mamina - podnikateľka aj zamestnávateľ.Ak matka-podnikateľka bude podnikať na živnosť počas poberania materského, neplatí žiadne sociálne odvody a nemá povinnosť platiť ani preddavky na zdravotné poistenie. Toto oslobodenie je významnou podporou pre živnostníčky v období bezprostredne po pôrode.

Odvody Počas Rodičovskej Dovolenky

Ak matka-podnikateľka bude podnikať na živnosť počas poberania rodičovského príspevku, bude mať povinnosť platiť sociálne poistenie, ak presiahne zákonom stanovenú hranicu na povinnú platbu odvodov do Sociálnej poisťovne. Napríklad, za rok 2020 bola táto hranica 6 552 €. Nebude mať však povinnosť platiť preddavky na zdravotné poistenie. Toto nastavenie reflektuje snahu štátu podporiť rodičov pri starostlivosti o dieťa, pričom zároveň zohľadňuje ich príjmovú situáciu z podnikania. V praxi je dôležité pozorne sledovať aktuálne legislatívne zmeny a prahové hodnoty príjmov, ktoré môžu ovplyvniť odvodové povinnosti.

Ďalšie štátne sociálne dávky pre rodiny

Okrem materského, tehotenského a rodičovského príspevku existujú aj ďalšie štátne sociálne dávky, ktoré sú navrhnuté na podporu rodín s deťmi a pomáhajú pokrývať rôzne výdavky spojené s výchovou detí.

Príspevok pri narodení dieťaťa

Ide o štátnu sociálnu dávku, ktorou štát prispieva na pokrytie výdavkov pre novorodenca. Nárok naň má buď matka, ktorá dieťa porodila, alebo v určitých prípadoch aj otec. Príspevok sa ale vypláca len vtedy, ak oň rodič požiada do uplynutia šiestich mesiacov od narodenia dieťaťa. Štát zároveň raz ročne vypláca špeciálny príspevok na viac súčasne narodených detí, čo je dodatočná podpora pre rodiny, ktoré sa starajú o dvojičky, trojičky a viac detí narodených naraz.

Príspevok na starostlivosť o dieťa

Ide o alternatívu rodičovského príspevku, ktorá sa poskytuje za špecifických podmienok. Tento druh dávky sa poskytuje na každé dieťa zvlášť. Príspevok na starostlivosť o dieťa je určený na pokrytie nákladov na starostlivosť o dieťa, ktorú zabezpečuje iná fyzická osoba (napríklad pestúnka) alebo právnická osoba (napríklad súkromné jasle), pričom rodič si môže vybrať medzi týmto príspevkom a rodičovským príspevkom. Jeho výška závisí od preukázaných výdavkov na starostlivosť o dieťa, maximálne však do určitej zákonom stanovenej sumy. Pred uplatnením tohto príspevku je vždy vhodné preveriť aktuálne podmienky a pravidlá na príslušnom Úrade práce, sociálnych vecí a rodiny, nakoľko sa môžu líšiť od všeobecného rodičovského príspevku.

tags: #danovy #bonus #a #matka #na #rodicovsky