Daňový bonus na dieťa predstavuje významný nástroj štátnej podpory rodín s deťmi na Slovensku. Jeho primárnym účelom je zníženie daňovej záťaže pracujúcich rodičov, čím priamo ovplyvňuje ich čistý príjem. Tento článok sa zameriava na detailné preskúmanie fungovania daňového bonusu, jeho podmienok, výšky a potenciálneho vplyvu na iné sociálne dávky, vrátane dôchodkov, pričom vychádza z aktuálnej legislatívy a poskytnutých informácií.

Základné princípy a história daňového bonusu

Daňový bonus na dieťa bol zavedený od roku 2004 a nahradil predchádzajúcu úpravu nezdaniteľnej časti základu dane na dieťa. Na rozdiel od svojho predchodcu, daňový bonus neznižuje základ dane, ale priamo sa odpočíta od vypočítanej dane z príjmov. U zamestnancov sa tento bonus zohľadňuje priebežne počas roka prostredníctvom zníženia preddavku na daň z príjmov zo závislej činnosti. Právna úprava daňového bonusu je obsiahnutá predovšetkým v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Aj napriek dlhšej dobe platnosti, pri jeho uplatňovaní sa stále vyskytujú nejasnosti.

Kto má nárok na daňový bonus? Podmienky uplatnenia

Kľúčovou podmienkou pre uplatnenie daňového bonusu je, že daňovník sa stará o dieťa žijúce s ním v jednej domácnosti. Podľa § 33 ods. 1 zákona o dani z príjmov, daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom. Dôležité je poznamenať, že prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. Za domácnosť sa považuje spoločenstvo osôb, ktoré spoločne hospodária so svojimi príjmami. Tento princíp spolupatričnosti znamená, že každý prispieva podľa svojich možností. Každá osoba môže byť príslušníkom len jednej domácnosti. Zákon o dani z príjmov priamo nešpecifikuje spôsob preukazovania týchto skutočností, preto zodpovednosť za splnenie tejto podmienky nesie daňovník.

Za vyživované dieťa sa na účely daňového bonusu považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a tiež dieťa druhého z manželov. Tieto kategórie sú definované v § 33 ods. 2 zákona o dani z príjmov a odvolávajú sa na definíciu nezaopatreného dieťaťa podľa zákona o prídavku na dieťa.

Príklady situácií a ich posúdenie:

- Otec po rozvode: Otec maloletého dieťaťa, ktorý po rozvode plní vyživovaciu povinnosť a mesačne prispieva na výživu dieťaťa výživným, ale nežije s ním v domácnosti, si daňový bonus nemôže uplatniť, ak dieťa žije s matkou.

- Matka na materskej dovolenke: Matka, s ktorou dieťa žije v domácnosti, ale je na materskej dovolenke a nemá dostatočný príjem, si daňový bonus nemôže uplatniť.

- Dieťa študent žijúci mimo trvalého pobytu rodičov: Dieťa študujúce na vysokej škole v inom meste, kde má aj trvalý pobyt, ale zdržiava sa striedavo u rodičov a vo svojom byte, môže byť predmetom nároku na daňový bonus. Podmienkou pre uznanie nároku na daňový bonus nie je zhodný trvalý pobyt rodiča a dieťaťa. Kľúčové je preukázanie spoločného hospodárenia a života v domácnosti.

- Dieťa druhého z manželov: Zamestnanec žijúci v domácnosti s družkou, jej dieťaťom a ich spoločným dieťaťom si môže uplatniť daňový bonus na ich spoločné dieťa. Na dieťa družky si môže uplatniť bonus len v prípade, ak by išlo o dieťa druhého z manželov v rámci uzatvoreného manželstva.

- Manželia - študenti: Plnoletí študenti strednej školy, ktorí sa zosobášili a narodilo sa im dieťa, pričom obaja pokračujú v štúdiu na základe individuálneho študijného plánu a žijú v spoločnej domácnosti, si môžu uplatniť daňový bonus. Nesúlad trvalého pobytu nie je prekážkou. Manžel, ktorý sa zamestnal, si môže uplatniť daňový bonus na dieťa, ak splní ostatné podmienky.

- Dieťa v predosvojiteľskej starostlivosti: Manželia, ktorým bolo dieťa zverené do predosvojiteľskej starostlivosti, majú nárok na daňový bonus od mesiaca, kedy bolo dieťa zverené do ich starostlivosti, aj keď rozhodnutie súdu nadobudne právoplatnosť neskôr. Nárok za predchádzajúce obdobie sa zohľadní pri ročnom zúčtovaní alebo daňovom priznaní.

Vplyv rôznych foriem starostlivosti o dieťa na daňový bonus

Náhradná osobná starostlivosť: V prípade, ak je maloleté dieťa zverené do náhradnej osobnej starostlivosti inej fyzickej osobe (nie rodičovi), vyživovacia povinnosť rodičov nezaniká. Nárok na daňový bonus môže vzniknúť aj v tomto prípade, avšak s ohľadom na zánik náhradnej osobnej starostlivosti, napríklad dosiahnutím plnoletosti dieťaťa. Ak dieťa dovŕšilo plnoletosť a sústavne sa pripravuje na povolanie štúdiom, nárok na bonus môže zaniknúť niektorému z manželov po dovŕšení plnoletosti dieťaťa.

Pestúnska starostlivosť: Pestúnska starostlivosť je formou náhradnej starostlivosti, za ktorú patrí pestúnovi finančná odmena. Obdobie predpestúnskej starostlivosti možno považovať za obdobie nahrádzajúce starostlivosť rodičov s nárokom na daňový bonus. Zánik pestúnskej starostlivosti, napríklad nepredložením návrhu na súd na zverenie do pestúnskej starostlivosti, môže ovplyvniť nárok na daňový bonus.

Ústavná starostlivosť: Nariadenie ústavnej starostlivosti o maloleté dieťa nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov, ak prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie bonusu. Súd môže určiť rodičom lehotu na úpravu ich pomerov tak, aby mohli osobne vykonávať starostlivosť o dieťa.

Poručníctvo: Poručník nie je povinný osobne sa starať o maloleté dieťa. Ak sa však o dieťa osobne stará, môže mať nárok na príspevky podľa osobitného predpisu. V prípade, ak súd určil poručníka len na správu majetku dieťaťa, nárok na daňový bonus z dôvodu starostlivosti o dieťa u poručníka nevzniká.

Sústavná príprava na povolanie a jej vplyv na nárok na bonus

Nezaopatreným dieťaťom sa na účely daňového bonusu rozumie dieťa definované v zákone o prídavku na dieťa. Sústavná príprava na povolanie je kľúčovým pojmom.

- Ukončenie strednej školy: Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium, sa považuje za sústavnú prípravu na povolanie. Školský rok na stredných školách končí 31. augusta, preto daňový bonus možno uplatniť naposledy za mesiac august.

- Štúdium na strednej škole: Štúdium na strednej škole, vrátane pomaturitného štúdia, sa považuje za sústavnú prípravu na povolanie.

- Individuálny učebný plán: Štúdium podľa individuálneho učebného plánu, ktoré umožňuje aj školský zákon, sa taktiež považuje za sústavnú prípravu na budúce povolanie a nie je vylúčené z definície.

- Opravné skúšky: Aj v prípade, ak študent nezloží maturitnú skúšku v riadnom termíne a úspešne ju vykoná v opravnom termíne, nárok na daňový bonus trvá do konca školského roka, v ktorom malo dieťa štúdium skončiť (do 31. 8.).

- Prerušenie štúdia a práca: Ak dieťa po skončení strednej školy nastúpi do zamestnania a následne sa zapíše na vysokú školu, nárok na daňový bonus sa posudzuje osobitne. Obdobie do konca školského roka (do 31. 8.) je považované za sústavnú prípravu. Následne, obdobie od 1. 9. do zápisu na vysokú školu (najneskôr v októbri) sa tiež považuje za sústavnú prípravu. Rodič nemá nárok na daňový bonus počas mesiacov, kedy dieťa vykonávalo zárobkovú činnosť a nešlo o štúdium popri zamestnaní, kombinované štúdium či štúdium jednotlivých predmetov. Nárok opätovne vznikne od zápisu na vysokú školu.

- Vysokoškolské štúdium: Štúdium na vysokej škole sa považuje za sústavnú prípravu na povolanie. Dieťa sa však nepovažuje za nezaopatrené, ak jeho štúdium presahuje štandardnú dĺžku študijného programu. Dĺžka štúdia sa posudzuje podľa prijatého študijného programu. Opakovanie ročníka v rámci štandardnej dĺžky štúdia nevylučuje nárok na daňový bonus.

- Štúdium v zahraničí: Pri študentoch zahraničných vysokých škôl sa štandardná dĺžka štúdia spravidla neposudzuje. Ministerstvá môžu zverejňovať zoznamy uznaných škôl, ktoré sa považujú za rovnocenné štúdiu na Slovensku.

- Po skončení vysokoškolského štúdia: Ak dieťa po skončení bakalárskeho štúdia nepokračuje v magisterskom štúdiu, ale zapíše sa na iný bakalársky program, obdobie medzi týmito štúdiami sa nepovažuje za sústavnú prípravu na povolanie.

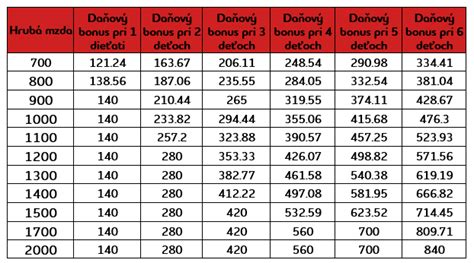

Výška daňového bonusu a jej výpočet

Výška daňového bonusu prešla v posledných rokoch viacerými zmenami. Od januára aktuálneho roka sa výška bonusu rozlišuje v závislosti od veku dieťaťa a výšky príjmu daňovníka.

- Deti do 18 rokov: Maximálna výška daňového bonusu môže dosiahnuť 140 eur mesačne.

- Deti nad 18 rokov: Maximálna výška daňového bonusu je 50 eur mesačne.

Výška daňového bonusu je podmienená výškou príjmu daňovníka. V prípade, ak základ dane (čiastkový základ dane) oprávneného daňovníka z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov nestačí na uplatnenie plného bonusu, môže si daňovník sčítať svoj základ dane s základom dane druhého rodiča.

Pre uplatnenie daňového bonusu v jednotlivých mesiacoch je potrebné, aby zamestnanec dosiahol minimálny zdaniteľný príjem. V prípade, ak príjmy nedosiahli stanovenú sumu, zostávajúcu časť daňového bonusu si môže uplatniť v ročnom zúčtovaní alebo daňovom priznaní.

Daňový bonus a dôchodok: Súvislosti a obmedzenia

V kontexte vplyvu daňového bonusu na dôchodok je dôležité rozlišovať, či ide o poberateľa dôchodku ako rodiča alebo dieťaťa.

- Rodič poberajúci dôchodok: Ak rodič poberá dôchodkovú dávku (napr. starobný, predčasný starobný, invalidný dôchodok) a zároveň spĺňa podmienky na uplatnenie daňového bonusu na svoje vyživované dieťa, môže si tento bonus uplatniť. Dôchodková dávka sa v niektorých prípadoch môže považovať za dostatočný príjem na uplatnenie bonusu, avšak je potrebné skúmať konkrétne ustanovenia zákona o dani z príjmov a zákona o sociálnom poistení.

- Dieťa s priznaným invalidným dôchodkom: Ak dieťa, na ktoré si rodič uplatňuje daňový bonus, poberá invalidný dôchodok, nárok na daňový bonus zaniká. Podľa § 3 ods. 3 písm. a) zákona o prídavku na dieťa, nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom. Tento stav nastáva od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Budúce zmeny a obmedzenia daňového bonusu

Je dôležité sledovať legislatívne zmeny, ktoré sa dotýkajú daňového bonusu. V súvislosti s konsolidačným balíčkom sa od roku 2025 očakávajú ďalšie úpravy:

- Zrušenie bonusu pre deti nad 18 rokov: Na deti staršie ako 18 rokov sa daňový bonus už nebude poberať vôbec.

- Obmedzenie výšky bonusu: Zvýši sa veková hranica pre uplatnenie plnej výšky daňového bonusu na 15 rokov. Pre deti staršie ako 15 rokov sa bude suma daňového bonusu znižovať.

- Zrušenie bonusu na dieťa na Slovensku od 1.1.2025: Táto informácia naznačuje zásadné zmeny v systéme podpory rodín, ktoré budú mať významný dopad na finančnú situáciu mnohých domácností.

Minimálny príjem a uplatňovanie bonusu počas roka

Pre zamestnancov je dôležité splniť podmienku minimálneho príjmu na uplatnenie daňového bonusu už v priebehu roka. Zamestnávateľ znižuje preddavok na daň o sumu daňového bonusu, ak úhrn zdaniteľných príjmov zamestnanca v danom mesiaci dosiahne aspoň polovicu minimálnej mzdy. Táto podmienka sa pravidelne aktualizuje. Ak príjmy zamestnanca za niektoré mesiace nedosiahnu stanovenú minimálnu sumu, zostávajúcu časť daňového bonusu je možné uplatniť si pri ročnom zúčtovaní preddavkov alebo pri podaní daňového priznania.

Záver

Daňový bonus na dieťa je komplexný inštitút, ktorého uplatňovanie si vyžaduje pozornosť k detailom a sledovanie legislatívnych zmien. Pochopenie podmienok týkajúcich sa domácnosti, definície vyživovaného dieťaťa, sústavnej prípravy na povolanie a výšky príjmu je kľúčové pre správne uplatnenie tohto daňového zvýhodnenia. Vplyv daňového bonusu na dôchodok je nepriamy, avšak zrušenie alebo obmedzenie bonusu, najmä pre staršie deti, môže mať významný dopad na príjmy rodín, čo sa môže sekundárne premietnuť aj do ich dôchodkového zabezpečenia v budúcnosti.

tags: #danovy #bonus #na #dieta #ako #ovplyvni