Daňový bonus na dieťa predstavuje kľúčovú finančnú podporu pre rodiny na Slovensku, umožňujúc rodičom znížiť ich daňovú záťaž a lepšie tak zabezpečiť potreby svojich detí. Tento daňový mechanizmus reflektuje snahu štátu podporovať rodičov v ich ekonomickom úsilí a zároveň uznáva náklady spojené s výchovou detí. Jeho cieľom je efektívne pomôcť rodičom odviesť na dani z príjmov menej, než by odviedli bezdetní daňovníci.

Pre rôzne skupiny daňovníkov sa spôsob uplatnenia a preukazovania nároku na daňový bonus môže líšiť. Zatiaľ čo zamestnanci si často uplatňujú bonus mesačne prostredníctvom svojho zamestnávateľa, samostatne zárobkovo činné osoby (SZČO) si nárok uplatňujú zvyčajne raz ročne pri podaní daňového priznania. Je dôležité poznamenať, že podmienky a výška bonusu sa pravidelne menia, a preto je nevyhnutné sledovať aktuálnu legislatívu.

Kto Má Nárok na Daňový Bonus na Dieťa?

Nárok na daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti, označované ako daňový bonus, je podmienený splnením niekoľkých kritérií. Základné právo na uplatnenie bonusu má rodič alebo osoba, ktorej je dieťa zverené do starostlivosti. Žiadať daňový bonus je oprávnený aj zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe.

Daňový bonus si môže uplatniť zamestnanec, teda osoba s príjmami podľa § 5 zákona o dani z príjmov, čo zahŕňa tzv. závislú činnosť. Rovnako je oprávnený aj podnikateľ, teda fyzická osoba alebo SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nárok nevzniká len z príjmov zo živnosti, ale aj z príjmov z vytvorenia diela, z podania umeleckého výkonu, či z činnosti znalcov a tlmočníkov. Je dôležité zdôrazniť, že príjmy z prenájmu, kapitálové príjmy alebo iné pasívne príjmy nárok na bonus nezakladajú a ani sa nezohľadňujú pri jeho výpočte.

Nárok na daňový bonus má aj fyzická osoba (FO), ktorá žije v domácnosti s vyživovaným dieťaťom a dosahuje aktívne príjmy. Pre uplatnenie daňového bonusu je podmienkou, že fyzická osoba musí dosahovať príjem zo závislej činnosti (podľa § 5 ZDP) alebo príjem z podnikania a z inej samostatnej zárobkovej činnosti (podľa § 6 ods. 1 a 2 ZDP). Čiastkový základ dane z týchto príjmov musí byť minimálne vo výške 6-násobku minimálnej mzdy. Táto podmienka zabezpečuje, že daňový bonus je určený pre aktívne zarábajúce osoby, ktoré prispievajú do daňového systému. Okrem toho, nárok na daňový bonus má aj fyzická osoba s obmedzenou daňovou povinnosťou, ak úhrn jej zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jej príjmov.

Definícia Vyživovaného Dieťaťa pre Účely Daňového Bonusu

Podľa zákona o dani z príjmov, konkrétne § 33 ods., sa za vyživované dieťa považuje:

- Dieťa do skončenia povinnej školskej dochádzky.

- Dieťa do 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom. To znamená, že dieťa musí byť študentom strednej alebo vysokej školy.

- Dieťa do 25 rokov veku, ak sa nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. V takomto prípade je potrebné predložiť potvrdenie príslušného úradu o neschopnosti sústavnej prípravy na povolanie alebo zárobkovej činnosti.

Je však kľúčové vnímať zmeny, ktoré nastanú v budúcnosti. Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom bude možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Táto zmena výrazne ovplyvní mnoho rodín s plnoletými študujúcimi deťmi.

Kto si môže uplatniť Daňový Bonus: Spoločná Domácnosť a Dohoda Rodičov

Daňový bonus na dieťa si môže uplatniť vždy iba jeden z rodičov. Je možné dohodnúť sa aj na tom, že pomernú časť daňového bonusu si po časť roka uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Takáto flexibilita umožňuje rodinám optimalizovať si uplatňovanie bonusu podľa ich aktuálnej finančnej situácie.

Ak však v rovnakej situácii podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí: matka, otec, iná oprávnená osoba. Toto pravidlo platí nielen v prípade, že rodičia žijú v spoločnej domácnosti s dieťaťom, ale aj keď sú rozvedení a dieťa je zverené do striedavej starostlivosti oboch rodičov. Príkladom môže byť situácia, keď otec platí na dieťa výživné, zatiaľ čo matka je nezamestnaná a nemôže si uplatniť daňový bonus. V takom prípade môže o uplatnenie daňového bonusu požiadať u svojho zamestnávateľa otec. Aj keď je dieťa zverené do starostlivosti matky, vo vzťahu k otcovi sa nič nemení - stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti, čo je kľúčová podmienka pre uplatnenie bonusu. Život dieťaťa s daňovníkom v spoločnej domácnosti je nevyhnutným predpokladom. Ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, napríklad z dôvodu presťahovania sa, daňový bonus si môže uplatniť ten rodič, s ktorým dieťa žilo v spoločnej domácnosti počas príslušných mesiacov.

Pojem "spoločná domácnosť" je pre účely daňového bonusu kľúčový a zahŕňa fakt, že daňovník a dieťa spolu trvalo žijú a spoločne uhrádzajú náklady na svoje potreby. Ak by dieťa nežilo s daňovníkom v spoločnej domácnosti, nárok na daňový bonus by zanikol.V prípade, že v priebehu roka dôjde k situácii, kedy rodič, ktorý čerpá daňový bonus, príde o zamestnanie alebo sa rodičia rozvedú a majú dieťa v striedavej starostlivosti, môže čerpať daňový bonus druhý z rodičov za mesiace, v ktorých daňový bonus nebol vyčerpaný. Toto je dôležitý aspekt, ktorý zabezpečuje kontinuitu finančnej podpory pre rodinu.

Daňový bonus na dieťa 2025

Výška Daňového Bonusu na Dieťa a Komplexita Jeho Výpočtu

Výška daňového bonusu na dieťa nie je fixná a závisí od viacerých faktorov, predovšetkým od veku dieťaťa a počtu vyživovaných detí v domácnosti. Tieto sumy a podmienky sa pravidelne menia, čo si vyžaduje neustále sledovanie legislatívy.

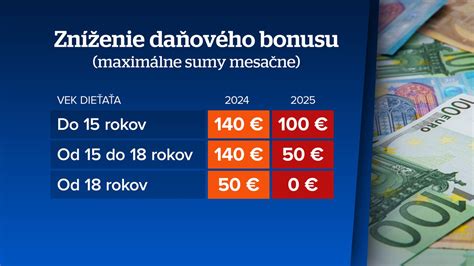

Daňové Zvýhodnenie na Vyživované Dieťa v Roku 2024

V roku 2024 platili nasledovné mesačné sumy daňového bonusu:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku. Tento bonus sa uplatňoval poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕšilo 18 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 bolo možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Tieto percentuálne limity boli stanovené nasledovne:

- Jedno dieťa: 20 %

- Dve deti: 27 %

- Tri deti: 34 %

- Štyri deti: 41 %

- Päť detí: 48 %

- Šesť a viac detí: 55 %

Pre rok 2024 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 25 rokov veku dieťaťa, avšak len ak sa dieťa sústavne pripravuje na povolanie štúdiom. V prípade detí do 15 rokov bola výška bonusu vyššia v období január - apríl (140 eur/dieťa) a následne v máji - december klesla na 70 eur/dieťa, pričom existovali aj vyššie sumy pri viac deťoch (napr. 220 eur pre 2 deti v januári-apríli a 140 eur v máji-decembri). Deti od 15 rokov mali stabilných 50 eur mesačne počas celého roka. Tieto komplikované zmeny v roku 2023 a 2024 viedli k potrebe presnejšieho výpočtu.

Daňové Zvýhodnenie na Vyživované Dieťa v Roku 2025

Rok 2025 prináša ďalšie zmeny, ktoré je nevyhnutné poznať:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku. Bonus sa uplatňuje poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku. Bonus sa uplatňuje poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

V roku 2025 sa menia aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť:

- Jedno dieťa: 29 %

- Dve deti: 36 %

- Tri deti: 43 %

- Štyri deti: 50 %

- Päť detí: 57 %

- Šesť a viac detí: 64 %

Pre rok 2025 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 18 rokov veku dieťaťa, čo predstavuje výrazné obmedzenie oproti predchádzajúcim rokom.

Krátenie a Zánik Nároku pri Vysokých Príjmoch od Roku 2025

Novinkou od roku 2025 je aj mechanizmus krátenia nároku na daňový bonus pre daňovníkov s vyššími príjmami. Ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov, dochádza k znižovaniu nároku na daňový bonus. Pre daňový bonus v roku 2025 je relevantná priemerná mesačná mzda za rok 2023, ktorá bola vo výške 1 430 eur. Jej 18-násobok je 25 740 eur.

Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov. Tento princíp znamená, že pri hrubom mesačnom príjme približne 3 600 Eur môže nárok na daňový bonus úplne zaniknúť. Zánik nároku pri veľmi vysokých príjmoch je tak reálnou možnosťou pre daňovníkov s nadpriemernými zárobkami. V budúcnosti sa táto hranica bude meniť v závislosti od priemernej mesačnej mzdy. Napríklad pre rok 2026 platí priemerná mesačná mzda z roku 2024, ktorá by mala byť vyššia ako v roku 2023, čím sa posunie aj hranica pre krátenie.

Ako Vypočítať Daňový Bonus na Dieťa?

Výpočet daňového bonusu môže byť komplexný, avšak základné princípy sú nasledovné:

- Výška bonusu: Závisí od veku dieťaťa, ako je už uvedené. Maximálna výška daňového bonusu je stanovená mesačne na každé vyživované dieťa podľa vekovej kategórie.

- Príjem daňovníka: Skutočne priznaná výška bonusu však môže byť nižšia v závislosti od príjmu daňovníka. Zákon totiž stanovuje, že súhrnný daňový bonus za celý rok nesmie presiahnuť určitú percentuálnu časť základu dane daňovníka. Ak daňovníkovi pri nízkych príjmoch nevyjde nárok na plnú výšku daňového bonusu na dieťa z dôvodu percentuálneho limitu základu dane, existuje riešenie.

Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa. Tento rodič si môže pri podaní daňového priznania navýšiť základ dane z príjmov na účely výpočtu výšky nároku na daňový bonus o základ dane z príjmov druhého rodiča vyživujúceho dieťa v domácnosti. To umožňuje rodinám maximalizovať si daňový bonus, aj keď jeden z rodičov má nižší zdaniteľný príjem.

Daňový Bonus na Dieťa vs. Nezdaniteľná Časť Základu Dane

Je kľúčové správne odlišovať daňový bonus na dieťa od nezdaniteľných častí základu dane. Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Nezdaniteľné časti základu dane (napríklad na daňovníka alebo manželku) znižujú iba základ dane z príjmov. Na rozdiel od nich, daňový bonus znižuje už výslednú daň z príjmov. Daňové zvýhodnenie na dieťa sa uplatňuje až po odpočítaní všetkých nezdaniteľných častí základu dane a vypočítaní dane z príjmov. To znamená, že daňový bonus priamo znižuje už vypočítanú daňovú povinnosť. Ak vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu. Ten vám spätne vyplatí daňový úrad, čo je plnenie zo štátneho rozpočtu, ktoré je u fyzickej osoby oslobodené od dane z príjmov.

Preukazovanie Nároku: Potrebné Doklady pre Uplatnenie Daňového Bonusu

Pri uplatnení daňového bonusu je potrebné predložiť relevantné doklady, ktoré jednoznačne preukazujú nárok na jeho uplatnenie. Ich predloženie je kľúčové pre správne posúdenie a priznanie bonusu.

Všeobecné Doklady pre Preukázanie Nároku

Medzi základné doklady, ktoré sú potrebné na preukázanie nároku, patria:

- Rodný list dieťaťa alebo výpis z rodného listu dieťaťa: Tento dokument je nevyhnutný na preukázanie príbuzenského vzťahu medzi daňovníkom a dieťaťom. Prípadne sa predkladá doklad o osvojení dieťaťa alebo doklad o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov.

- Dôležité upozornenie: Tieto doklady nie je potrebné prikladať k daňovému priznaniu, ak už boli priložené k niektorému z predchádzajúcich daňových priznaní a odvtedy nedošlo k zmene údajov v nich uvedených.

- Sobášny list: Ak ide o dieťa druhého z manželov, ktoré absolvuje povinnú školskú dochádzku, môže byť sobášny list potrebný na preukázanie vzťahu.

- Dohoda rodičov alebo rozhodnutie súdu: V prípade rozvodu a striedavej starostlivosti je potrebné doložiť dohodu rodičov alebo rozhodnutie súdu o zverení dieťaťa do starostlivosti. Tento dokument objasňuje, ktorý z rodičov a za ktoré obdobie má právo na uplatnenie daňového bonusu.

Doklady Preukazujúce Sústavnú Prípravu na Povolanie alebo Neschopnosť Zárobkovej Činnosti

Pre staršie deti alebo deti so zdravotným znevýhodnením sú potrebné špecifické doklady:

- Potvrdenie školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom: Tento doklad preukazuje, že dieťa je študentom strednej alebo vysokej školy.

- Výnimka: Tieto doklady nie sú potrebné vtedy, ak dieťa navštevuje školu na Slovensku. Daňový úrad v spolupráci s Ministerstvom školstva SR si dokáže overiť plnenie školskej dochádzky. Ak však dieťa študuje v zahraničí, je nutné k daňovému priznaniu priložiť aj potvrdenie zo školy, ktoré preukazuje sústavnú prípravu na povolanie.

- Potvrdenie úradu práce o poberaní prídavku na vyživované dieťa: Toto môže slúžiť ako alternatívny doklad preukazujúci vyživovanie dieťaťa.

- Potvrdenie príslušného úradu: V prípade, že dieťa sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, je potrebné doložiť k daňovému priznaniu potvrdenie o tejto skutočnosti od príslušného úradu.

Opäť platí, že ak ste tieto doklady v minulosti už doložili a nič sa v nich nemenilo, nemusíte ich znova prikladať. To platí aj v prípade, že daňovník predložil tieto doklady svojmu zamestnávateľovi a zamestnávateľ mu priznal daňový bonus v plnej výške; uvedené doklady potom nie sú súčasťou daňového priznania, ktoré podáva zamestnanec.

Spôsoby Uplatnenia Daňového Bonusu: Mesačne alebo Ročne

Daňový bonus na dieťa je možné uplatniť buď mesačne v priebehu roka, alebo raz ročne pri podaní daňového priznania. Voľba spôsobu závisí predovšetkým od statusu daňovníka (zamestnanec alebo SZČO) a jeho preferencií.

Mesačné Uplatnenie pre Zamestnancov

Zamestnanec si najčastejšie uplatňuje daňový bonus v priebehu roka u svojho zamestnávateľa. Podmienkou na uplatnenie mesačného daňového bonusu v priebehu roka je, aby zamestnanec dosiahol výšku zdaniteľných príjmov zo závislej činnosti minimálne vo výške polovice mesačnej minimálnej mzdy. Ak zamestnanec splní túto podmienku a požiadal zamestnávateľa o uplatnenie daňového bonusu, zamestnávateľ mu ho vypláca mesačne vo výplate.

Na uplatnenie nároku na daňový bonus u zamestnávateľa zamestnanec vyplní tlačivo "Vyhlásenie k uplatneniu nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, atď.). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. dovŕšenie určitého veku dieťaťa, ukončenie štúdia). Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ročné Uplatnenie v Daňovom Priznaní

Pokiaľ podnikáte ako SZČO, uplatňujete si daňové zvýhodnenie na dieťa sami pri podaní daňového priznania. Na rozdiel od zamestnancov získate daňový bonus na dieťa iba raz za rok, nie mesačne. Ak zamestnanec o daňový bonus na dieťa nepožiadal v priebehu roka u zamestnávateľa, môže požiadať o zohľadnenie v ročnom zúčtovaní dane, ktoré vykoná zamestnávateľ, alebo si ho môže uplatniť sám v daňovom priznaní. Ročné uplatnenie je relevantné aj pre tých, ktorí nespĺňajú podmienky pre mesačné uplatňovanie (napríklad pre nízky mesačný príjem).

V ročnom zúčtovaní dane alebo v daňovom priznaní sa daňový bonus vypočíta za celý rok, a to aj s prihliadnutím na všetky zmeny, ktoré nastali v priebehu roka (napr. zmena veku dieťaťa). Ak daňovník predložil všetky potrebné doklady svojmu zamestnávateľovi a ten mu daňový bonus priznal v plnej výške, tieto doklady už nie sú súčasťou daňového priznania. Avšak, ak zamestnanec mal viacero zamestnávateľov počas roka alebo si bonus neuplatňoval mesačne, je potrebné ho uplatniť v ročnom zúčtovaní alebo daňovom priznaní a priložiť potrebné doklady.

Zmeny a Novinky v Uplatňovaní Daňového Bonusu

Legislatíva týkajúca sa daňového bonusu na dieťa je dynamická a pravidelne prechádza zmenami. Je dôležité byť informovaný o aktuálnych podmienkach, aby ste si mohli správne uplatniť nárok.

Kľúčové Zmeny Prinášané Rokom 2025

Rok 2025 predstavuje pre systém daňového bonusu na dieťa podstatné modifikácie:

- Zmena vekových hraníc: Dochádza k zmene vekových hraníc dieťaťa pre uplatnenie nižšej a vyššej sumy daňového bonusu. Konkrétne, bonus 100 eur mesačne je len pre deti do 15 rokov a 50 eur mesačne pre deti od 15 do 18 rokov.

- Obmedzenie veku dieťaťa: Za rok 2025 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 18 rokov veku dieťaťa. Toto je výrazná zmena oproti roku 2024, keď bolo možné uplatniť bonus na dieťa do 25 rokov veku, ak študovalo. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu.

- Zmena percentuálnych limitov: Medzi rokom 2024 a 2025 sa zmenili aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť. Tieto limity sa zvyšujú, čo je pozitívna zmena pre daňovníkov s viacerými deťmi.

- Krátenie daňového bonusu: Zavedenie krátenia daňového bonusu od roku 2025 pre tých, ktorí dosiahli základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov.

- Zánik nároku pri vysokých príjmoch: Od roku 2025 sa zaviedlo krátenie daňového bonusu pri prekročení sumy 25 740 € základu dane (hranica sa každý rok mení) a zánik nároku pri veľmi vysokých príjmoch.

Zmeny v Uplatňovaní Daňového Bonusu zo Zaplatených Úrokov od 1.1.2024

S účinnosťou od 1. januára 2024 prišlo aj k zmene § 33a ods. 1, 3 a 4 zákona o dani z príjmov. Zmenili sa podmienky nároku na daňový bonus na zaplatené úroky, ako aj suma maximálnej výšky daňového bonusu zo sumy 400 € na sumu 1 200 € ročne. Hoci sa to priamo netýka daňového bonusu na dieťa, ide o dôležitú zmenu v oblasti daňových zvýhodnení, ktorá môže ovplyvniť celkovú daňovú povinnosť daňovníkov.

Daňový bonus na dieťa 2025

Časté Chyby pri Uplatňovaní Daňového Bonusu a Odporúčania Odborníkov

Aj napriek relatívnej jednoduchosti princípu daňového bonusu sa pri jeho uplatňovaní často vyskytujú chyby, ktoré môžu viesť k oneskorenému vyplateniu alebo strate nároku.

Najčastejšie Chyby

- Chýbajúce doklady: Jednou z najčastejších chýb je nedoloženie všetkých potrebných dokladov, ako sú rodný list dieťaťa, potvrdenie o návšteve školy (najmä pri štúdiu v zahraničí) alebo potvrdenie o poberaní prídavku na dieťa. Aj keď niektoré doklady nie je nutné opätovne predkladať, ak sa ich údaje nezmenili, pri pochybnostiach je lepšie ich doložiť.

- Nesprávny výber rodiča na uplatnenie bonusu: Rodičia často automaticky nechajú bonus uplatniť tomu, kto dieťa „má v daňovom priznaní“, ale nie vždy je to optimálne. Chyba môže nastať, ak bonus uplatňuje rodič, ktorý ho nedokáže využiť v plnej výške. Typicky SZČO s vysokými paušálnymi výdavkami môže mať nízky základ dane, kvôli čomu mu bonus „oreže“ percentuálny limit. Toto vedie k tomu, že rodina nedostane celý potenciálny daňový bonus.

- Neaktuálne informácie: Neznalosť aktuálnych zmien v legislatíve (ako sú vekové hranice, percentuálne limity alebo krátenie pri vysokých príjmoch) môže viesť k nesprávnemu výpočtu alebo k strate nároku.

Tipy od Odborníka Juraja Štefaňáka

Na minimalizáciu chýb a maximalizáciu nároku na daňový bonus je vhodné riadiť sa nasledujúcimi odporúčaniami:

- Včasné plánovanie: Začnite sa zaoberať daňovým bonusom v dostatočnom predstihu pred podaním daňového priznania alebo pred koncom roka, aby ste mali čas na prípravu a zber dokladov.

- Kompletná dokumentácia: Pripravte si všetky potrebné doklady vopred a overte si ich aktuálnosť. Uistite sa, že sú platné a správne.

- Odborná pomoc: Ak si nie ste istí, obráťte sa na odborníka, napríklad na daňového poradcu alebo účtovníka, ktorý vám pomôže s vyplnením daňového priznania a optimalizáciou nároku.

- Aktuálne informácie: Pravidelne sledujte zmeny v legislatíve a informujte sa o nových podmienkach pre uplatnenie daňového bonusu. Finančná správa a odborné portály sú dobrým zdrojom informácií.

Praktické Príklady Výpočtu a Uplatnenia Daňového Bonusu

Pre lepšie pochopenie pravidiel a výpočtov daňového bonusu na dieťa je užitočné pozrieť sa na konkrétne príklady z praxe. Tieto príklady ilustrujú, ako sa uplatňuje bonus v rôznych situáciách a ako sa prejavujú percentuálne limity a krátenie.

Príklad č. 1: Zamestnankyňa s dvoma deťmi (rok 2025)

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus je 36 % zo základu dane, čo je 36 % z 1 000 eur = 360 eur.Maximálny mesačný daňový bonus na dve deti do 15 rokov je 2 x 100 eur = 200 eur.Keďže 360 eur (výpočet podľa percenta) presahuje 200 eur (maximálny bonus), zamestnankyňa si uplatní plnú výšku, t.j., 200 eur.

Príklad č. 2: Zamestnanec pracujúci na dohodu (rok 2025)

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus je 29 % zo základu dane, čo je 29 % z 330 eur = 95,70 eur.Maximálny mesačný daňový bonus na jedno dieťa do 15 rokov je 100 eur.Keďže 95,70 eur (výpočet podľa percenta) je menej ako 100 eur (maximálny bonus), zamestnanec si uplatní výšku 95,70 eur. V tomto prípade percentuálny limit znížil potenciálny plný bonus.

Príklad č. 3: Zamestnankyňa s tromi deťmi rôzneho veku (rok 2025)

Zamestnankyňa má tri deti vo veku 10, 12 (obe navštevujú základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus.Vzhľadom na to, že na vyživované dieťa, ktoré dovŕšilo 18 rokov, daňovník už od roku 2025 nemá nárok na uplatnenie daňového bonusu (bez ohľadu na štúdium), dieťa vo veku 19 rokov sa do počtu detí nezapočítava.Zamestnávateľ pri výpočte sumy daňového bonusu použije percento príslušné k počtu detí - 2 (pre 10-ročnú a 12-ročnú dcéru), t.j., 36 %.

Príklad č. 4: Zamestnankyňa s vysokým základom dane (rok 2025)

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Hranica pre krátenie daňového bonusu pre rok 2025 je 18-násobok priemernej mesačnej mzdy za rok 2023, čo je 25 740 eur.Základ dane zamestnankyne (27 500 eur) prevyšuje túto hranicu. Rozdiel je 27 500 - 25 740 = 1 760 eur.Nárok na daňový bonus sa znižuje o 1/10 tohto rozdielu, t.j., 1/10 z 1 760 eur = 176 eur.Maximálny ročný daňový bonus na jedno dieťa do 15 rokov by bol 12 mesiacov * 100 eur = 1 200 eur.Skutočný daňový bonus, na ktorý má nárok, je 1 200 eur - 176 eur = 1 024 eur.

Príklad č. 5: Zamestnankyňa s mesačným základom dane nad limitom (rok 2025)

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze.Mesačná hranica pre krátenie je 1/12 z 25 740 eur (ročná hranica), čo je približne 2 145 eur.Zamestnankyňa dosiahla mesačný základ dane (2 400 eur) prevyšujúci túto mesačnú hranicu (2 145 eur). Rozdiel je 2 400 - 2 145 = 255 eur.Suma daňového bonusu sa zníži o 1/10 tohto rozdielu, t.j., 1/10 z 255 eur = 25,50 eur.Maximálna mesačná suma daňového bonusu na dieťa do 15 rokov je 100 eur.Skutočný daňový bonus, na ktorý má zamestnankyňa za september nárok, je 100 eur - 25,50 eur = 74,50 eur.

Podanie Daňového Priznania Zamestnancom a Uplatnenie Daňového Bonusu

Zamestnanci sa s daňou z príjmu stretávajú každý mesiac pri zhliadnutí výplatnej pásky, kde vidia zrazené sociálne a zdravotné poistenie a zálohu na daň. Ak zamestnanec požiadal zamestnávateľa o uplatnenie daňového bonusu na dieťa, tento bonus mu vypláca zamestnávateľ mesačne. Ak o daňový bonus na dieťa nepožiadal, môže požiadať o zohľadnenie v ročnom zúčtovaní alebo si ho môže uplatniť v daňovom priznaní, ktoré podá zamestnanec sám.

Tri Možnosti Vysporiadania Dane pre Zamestnanca

- Ročné zúčtovanie zamestnávateľom: Ak pracovný pomer trvá celý rok (a zároveň zamestnanec nemá iného zamestnávateľa), spravidla sa zamestnanec nemusí starať o podanie daňového priznania. Zamestnávateľ za neho vykoná ročné zúčtovanie. V ňom môže zamestnávateľ zohľadniť daňový bonus na dieťa. Zamestnanec najneskôr v aprílovej výplate uvidí na výplatnej páske položku naviac - preplatok/nedoplatok dane po ročnom zúčtovaní. Preplatok sa pripočíta k výplate a nedoplatok strhne zo mzdy.

- Samostatné podanie daňového priznania: Ak pracovný pomer trvá po celý rok, ale zamestnanec sa rozhodne podať daňové priznanie sám, alebo ak pracovný pomer trvá iba časť roka (naprí. aktuálne netrvá alebo zamestnanec mal iného zamestnávateľa), zamestnávateľ spravidla nepodáva ročné zúčtovanie za zamestnanca. V tomto prípade si zamestnanec podáva daňové priznanie sám. Zamestnanec, ktorý si daňový bonus neuplatňuje v mzde mesačne, si ho uplatní buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov.

- Podanie daňového priznania treťou osobou: Zamestnanec môže zvoliť aj možnosť podania daňového priznania treťou splnomocnenou osobou alebo si ho nechať spracovať účtovníčkou.

Čo Potrebuje Zamestnanec k Vyplneniu Daňového Priznania?

K vyplneniu daňového priznania si zamestnanec pripraví:

- Potvrdenie o zdaniteľných príjmoch od zamestnávateľa (ak mal v priebehu roka viac zamestnávateľov, potrebuje tento doklad od každého z nich).

- Formulár daňového priznania k dani z príjmov fyzických osôb typu A.

- Občiansky preukaz.

- Rodný list dieťaťa, prípadne potvrdenie o štúdiu alebo potvrdenie o návšteve školy, ktorú dieťa navštevuje v zahraničí.

- Číslo účtu - IBAN v prípade preplatku.

- Kalkulačku.

Vyplňovanie Formulára Daňového Priznania (Typ A)

Pri vyplňovaní formulára daňového priznania typu A postupuje zamestnanec nasledovne:

Strana 1: Osobné údaje a typ priznania

- Riadok 01 - DIČ: Uvedie svoje rodné číslo bez lomítka. To tvorí identifikátor, podľa ktorého na daňovom úrade vedia identifikovať jeho osobu.

- Vo vedľajšom stĺpci označí krížikom druh daňového priznania - ide o riadne priznanie, označí položku daňové priznanie.

- Vo vedľajšom stĺpci označí daňový rok (napr. 2025).

- Riadok 03 - Priezvisko

- Riadok 04 - Meno

- Riadok 05 - Titul (ak má).

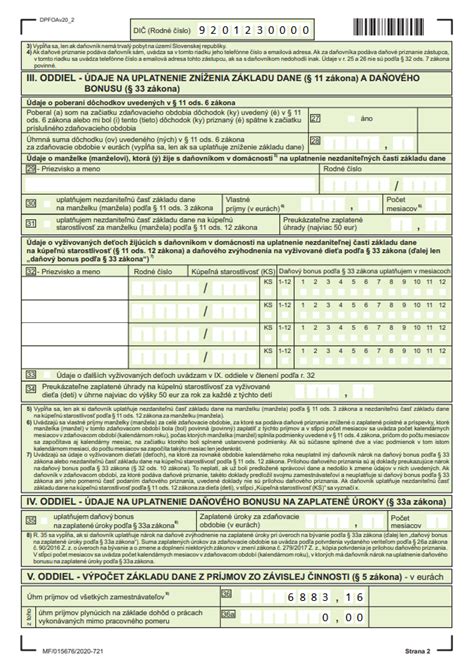

Strana 2: Údaje o deťoch a daňovom bonuse (III. oddiel)Údaje o dieťati a daňovom bonuse sa vyplňujú v III. oddieli s názvom "Údaje na uplatnenie zníženia základu dane" na 2. strane daňového priznania typu A. Zamestnanec vyplní údaje o vyživovaných deťoch, ktoré:

- s ním žijú v spoločnej domácnosti;

- spĺňajú vekové kritériá pre daný rok.Daňový bonus a teda údaje o deťoch nemôžu vyplniť obaja rodičia, iba jeden z nich po vzájomnej dohode. Ak sa rodičia nevedia dohodnúť, kto z nich si uplatní daňový bonus na dieťa, nárok na daňový bonus sa uplatňuje v poradí: matka dieťaťa, otec dieťaťa, iná poverená osoba (napr. opatrovník, starí rodičia).

V daňovom priznaní uvedie na riadok 31:

- priezvisko dieťaťa

- meno dieťaťa

- rodné číslo dieťaťa

- nárok na daňový bonus za celý rok - vyznačí krížikom mesiace 1-12.

- Za časť roka - vyznačí krížikom mesiace, v ktorých vznikol nárok na daňový bonus.Ak má zamestnanec viac ako 5 detí, označí krížikom riadok 32. Šieste a ďalšie deti uvedie v osobitných záznamoch v XI. oddieli na strane 6.

Strana 2: Údaje o príjmoch (V. oddiel)Údaje o príjmoch sa zanesú do oddielu V. Zamestnanec opíše údaje z potvrdenia o zdaniteľných príjmoch od zamestnávateľa. Ak mal viac zamestnávateľov v priebehu roka, musí spočítať sumy vždy z rovnakého riadku z potvrdení od všetkých zamestnávateľov.

- Riadok 34 - Úhrn príjmov od všetkých zamestnávateľov: Uvedie celkový hrubý príjem za rok (opíše z riadku 01 potvrdenia o príjme).

- Riadok 36 - Úhrn povinného poistného: Uvedie súhrn celkového poistného (opíše z riadku 02 potvrdenia o príjme).

- Riadok 37 - Úhrn poistného na sociálne poistenie: Opíše z riadku 02a potvrdenia o príjme.

- Riadok 38 - Úhrn poistného na zdravotné poistenie: Opíše z riadku 02b potvrdenia o príjme.

- Riadok 39 - Základ dane: Vypočíta sa ako rozdiel riadkov 34 mínus 36. Pre overenie, či zamestnanec správne opísal čísla, riadok 39 v daňovom priznaní a riadok 03 z potvrdenia o príjme sa musia rovnať.

Strana 3: Daňové odpočty a výpočet dane (VI. oddiel)Každý daňovník má právo odpočítať na seba nezdaniteľnú časť základu dane. Táto suma sa mení ročne a závisí od výšky základu dane daňovníka. Ak je základ dane daňovníka v tzv. limite, môže uviesť plnú sumu, inak sa kráti alebo nárok zaniká.

- Riadok 40 - Nezdaniteľná časť na daňovníka: Uvedie sa aktuálna suma pre daný rok, prípadne jej krátenie podľa platného vzorca.

- Riadok 43 - Odpočty spolu: Opíše sa údaj z riadku 40 (ak nemá iné odpočty).

- Riadok 44 - Základ dane z r. 39 znížený o sumu z r. 43: Rozdiel riadkov 39 mínus 43. Z tohto riadku sa počíta daň.

- Riadok 45 - Daň: Suma z riadku 44 vynásobená príslušnou sadzbou dane (napr. 19 %).

- Riadok 56 - Daňová povinnosť: Opíše sa údaj z riadku 45.

- Riadok 57 - Nárok na daňový bonus: Sem sa vypočíta ročný nárok na daňový bonus podľa veku dieťaťa a platných sadzieb pre daný rok (Počet mesiacov × sadzba daňového bonusu podľa veku dieťaťa).

- Riadok 58 - Daň (daňová povinnosť) znížená o daňový bonus: Údaj sa vypočíta ako rozdiel riadkov 56 mínus 57. Ak je výsledok záporný, znamená to, že daňový bonus presiahol daňovú povinnosť a daňovník má nárok na preplatok.

- Riadok 59 - Suma daňového bonusu vyplateného zamestnávateľom: Opíše sa riadok "12 Spolu" z potvrdenia o príjme (ak bol bonus vyplácaný mesačne).

- Riadok 60 - Rozdiel riadkov 57 mínus 59. Ak je výsledok záporný, opíše sa nula.

- Riadok 64 - Daň (daňová povinnosť) znížená o daňový bonus: Opíše sa údaj z riadku 58.

- Riadok 69 - Úhrn zrazených preddavkov na daň: Sem sa uvedú zrazené preddavky na daň, ktoré zamestnávateľ zamestnancovi strhával zo mzdy každý mesiac. Zamestnanec odpíše čiastku z riadku 04 potvrdenia o príjme.

- Riadok 71 - Daň na úhradu a riadok 72 - Daňový preplatok: Vyplňujú sa v závislosti od toho, aké číslo vyjde (kladné alebo záporné). Zamestnanec zadá do kalkulačky hodnotu z riadku 56 mínus riadok 69. Ak vyjde kladná hodnota, vznikla daň na úhradu (daň na zaplatenie) a zapíše sa na riadok 71. Ak vyjde záporná hodnota, vyšiel daňový preplatok a zapíše sa na riadok 72.

Ak chce zamestnanec darovať svoje 2 % neziskovej organizácii, vyplní VIII. oddiel. Ak nechce, označí krížikom príslušné okienko.

Záver formulára:

- Riadok 87 - Počet príloh: Uvedú sa všetky prílohy, ktoré sú povinné pre podanie daňového priznania. V prípade zamestnanca s jedným dieťaťom sú to: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list, potvrdenie o návšteve školy alebo potvrdenie o štúdiu (ak tieto dokumenty zamestnanec nedoložil na daňový úrad v minulosti alebo ich nepredložil zamestnávateľovi). Ak dieťa navštevuje základnú alebo strednú školu na SR, rodič nemusí prikladať potvrdenie o návšteve školy. Daňový úrad v spolupráci s Ministerstvom školstva SR zistí, či si dieťa plní školskú dochádzku.

- Ak zamestnancovi vyšiel preplatok alebo preplatok na daňovom bonuse, vyplní aj XI. oddiel so žiadosťou o vrátenie preplatku prípadne daňového bonusu. Ak zamestnanec tento oddiel nevyplní, preplatok mu nemôže byť vrátený, lebo o neho nepožiadal.

- Zamestnanec označí krížikom poslednú možnosť: Žiadam o vrátenie daňového preplatku a vyberie si, akým spôsobom mu daňový úrad vráti preplatok: poštovou poukážkou (preplatok dostane na adresu) alebo na účet (pri tejto voľbe doplní aj IBAN nižšie). Keď je zamestnanec nerezident a na SR nemá účet, uvedie zahraničný IBAN. Ak je účet v zahraničí, ktorého nie je zamestnanec majiteľom, doplní aj IBAN a do osobitných záznamov uvedie majiteľa účtu (meno, priezvisko, adresu). Bez uvedenia týchto údajov daňový úrad neodošle vzniknutý preplatok ani daňový bonus.

- Vybranú možnosť opäť označí krížikom. Do spodnej časti doplní aktuálny dátum a podpíše sa.

Potvrdenie o podaní daňového priznania:Na poslednej strane sa vyplnia údaje o daňovníkovi (o sebe) v riadkoch: priezvisko, meno, rodné číslo, ulica a číslo domu, PSČ, obec, štát.Následne sa vyplnia údaje o daňovom priznaní: základ dane z riadku 44, daň na úhradu z riadku 71, daňový preplatok z riadku 72 a podpis. Po podaní daňového priznania osobne v podateľni mu daňový úrad potvrdí túto stranu pečiatkou a podpisom zamestnanca, ktorý prevzal daňové priznanie.

Termín a Spôsob Podania Daňového Priznania

Zamestnanec musí podať daňové priznanie so všetkými prílohami do 31. marca. To je posledný deň na splnenie si tejto daňovej povinnosti.Možnosti podania sú:

- Papierovo osobne v podateľni daňového úradu - potvrdením o podaní je potvrdenie poslednej strany daňového priznania.

- Poštou doporučene - potvrdením o podaní je podací lístok.

- Elektronicky - potvrdením o podaní je potvrdenie o elektronickom podaní.

Platba Dane a Preplatok

Daň je potrebné uhradiť na číslo účtu daňového úradu. Číslo účtu nie je konštantné, každý daňovník má iné a musí si ho sám poskladať. Postup pri generovaní IBANu k platbe dane je nasledovný:

- Do generátora OÚD vložte svoje DIČ alebo rodné číslo.

- Opíšte kód z obrázku a vygenerujte OÚD.

- OÚD vložte do generátora IBAN.

- Predčíslie zadajte 500208 pre fyzické osoby.

- Kliknite na Generuj.

- Daň uhraďte na číslo účtu, ktorý sa vygeneroval v riadku IBAN v generátore.

- Variabilný symbol uveďte podľa príslušného daňového obdobia (napr. 170099XXXX pre daňový bonus).

Preplatok vypláca daňový úrad maximálne do 40 dní od posledného možného dňa k podaniu daňového priznania. Zamestnanec ho môže očakávať zvyčajne do 10. mája.

Kedy Zamestnanec Nemusí Podať Daňové Priznanie?

Zamestnanec nemusí podať daňové priznanie, ak jeho príjem v danom roku neprekročí polovicu nezdaniteľnej položky na daňovníka. Pre rok 2021 to bolo napríklad 2 255,72 € (polovica z 4 511,43 €). Táto hranica sa každoročne mení v závislosti od výšky životného minima. Ak sú príjmy nižšie, daňová povinnosť nevzniká a daňové priznanie nie je potrebné podávať.

Daňový bonus na dieťa 2025

tags: #danovy #bonus #na #dieta #doklady