Daňový bonus na dieťa predstavuje jednu z kľúčových možností, ako si daňovník môže efektívne znížiť svoju daňovú povinnosť. Je to dôležitá súčasť daňového systému, ktorá podporuje rodiny a zmierňuje ich finančnú záťaž spojenú s výchovou detí, vrátane tých, ktoré sa pripravujú na povolanie štúdiom na vysokých školách. Pre jeho úspešné uplatnenie je nevyhnutné splniť súbor presne definovaných podmienok, ktoré sa týkajú nielen výšky príjmov daňovníka, ale aj statusu vyživovaného dieťaťa a spôsobu preukázania nároku.

Základné podmienky pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu musia byť splnené viaceré základné kritériá, ktoré sú stanovené zákonom. Tieto podmienky zabezpečujú, že podpora smeruje k tým, ktorí ju potrebujú a spĺňajú stanovené pravidlá.

Dosiahnutie minimálnych zdaniteľných príjmovDaňovník musí dosiahnuť výšku zdaniteľných príjmov, ktorá je aspoň vo výške 6-násobku minimálnej mzdy. Ak mal daňovník príjmy z podnikania, nesmie počas zdaňovacieho obdobia vykázať stratu. Sumu minimálnej mzdy každoročne stanoví vláda Slovenskej republiky. Napríklad, na rok 2019 bola výška minimálnej mzdy 520 €, čo znamenalo, že daňovník mal nárok na vyplatenie daňového bonusu v prípade, ak jeho ročné príjmy boli vyššie ako 3 120 €.

Do výšky zdaniteľných príjmov sa zaratávajú aj príjmy, ktoré plynuli zo zahraničia. To znamená, že aj daňovník, ktorý počas celého roka pracoval v zahraničí, má nárok na vyplatenie daňového bonusu na dieťa, pokiaľ sú splnené aj zvyšné podmienky. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka sa uplatňuje aj vtedy, ak sa započítava základ dane druhej oprávnenej osoby.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže uplatniť nárok na daňový bonus. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Vyživovanie nezaopatreného dieťaťa v jednej domácnostiDaňovník musí vyživovať nezaopatrené dieťa, ktoré s ním žije v jednej domácnosti. Môže ísť o dieťa vlastné, osvojené, dieťa druhého z manželov, prípadne dieťa v náhradnej starostlivosti. V súlade so zákonom sa za nezaopatrené dieťa považuje dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25. roku veku dieťaťa, ak sa sústavne pripravuje na povolanie štúdiom, alebo sa nemôže pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť z dôvodu choroby alebo úrazu. Sústavná príprava na povolanie na strednej škole a na vysokej škole sa uskutočňuje dennou formou. Za sústavnú prípravu na povolanie sa považujú aj opakované ročníky štúdia, nie však obdobie prerušenia štúdia. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku. V praxi to znamená, že rodič má nárok na daňový bonus, kým dieťa neukončí 10 rokov vzdelávania, resp. do konca školského roka, v ktorom dieťa dovŕši 16 rokov veku. Školský rok končí až 31. augusta.

Často sa v praxi stretávame s tým, že rodič dieťaťa, ktorý si chce uplatniť daňový bonus, má inú adresu trvalého pobytu než dieťa. Napriek tomu má v takom prípade nárok na uplatnenie daňového bonusu. Pojem „domácnosť“ je definovaný v Občianskom zákonníku a nie je podmienený adresou trvalého pobytu. To znamená, že daňovník si môže uplatniť daňový bonus aj v prípade, ak adresa trvalého pobytu nie je zhodná s adresou trvalého pobytu dieťaťa. Nárok na daňový bonus teda nie je ovplyvnený ani prechodným pobytom rodiča či dieťaťa. Daňový bonus sa môže uplatniť len na tie kalendárne mesiace, na začiatku ktorých boli splnené tieto podmienky.

Preukázanie nároku príslušnými dokladmiDaňovník musí preukázať nárok na vyplatenie daňového bonusu príslušnými dokladmi. Povinnou prílohou na vyplatenie daňového bonusu je kópia rodného listu dieťaťa, potvrdenie o návšteve školy u detí starších ako 16 rokov, prípadne rozhodnutie o prevzatí dieťaťa do náhradnej starostlivosti. Daňový úrad môže v prípade pochybností dodatočne požiadať daňovníka o preukázanie daňovej rezidencie na území Slovenskej republiky, o preukázanie, že dieťa navštevuje materskú, základnú alebo strednú školu na Slovensku (najmä v prípadoch, ak celý príjem daňovníka pochádza zo zahraničia), prípadne potvrdenie od príslušného mestského úradu, že dieťa žije s daňovníkom v jednej domácnosti.

Výška a percentuálne limity daňového bonusu

Výška daňového bonusu je dynamická a mení sa v závislosti od veku dieťaťa, pričom je obmedzená percentuálnym limitom vo vzťahu k základu dane daňovníka. Tieto pravidlá zabezpečujú spravodlivé rozdelenie podpory.

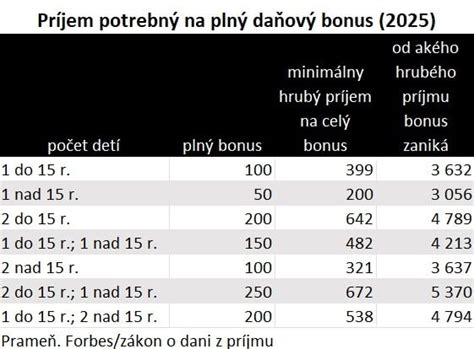

Aktuálna výška daňového bonusu v roku 2025Podľa aktuálnej legislatívy sa výška bonusu líši podľa veku dieťaťa. Na dieťa do 15 rokov je mesačná suma daňového bonusu maximálne 100 €, čo predstavuje maximálne 1 200 € ročne. Na dieťa od 15 do 18 rokov je mesačná suma maximálne 50 €, čo je maximálne 600 € ročne. Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí, ktoré spĺňajú vekovú hranicu.

Percentuálne limity - koľko skutočne dostaneteVýška bonusu je obmedzená percentom z Vášho základu dane, ktorý môže pochádzať z príjmov zo zamestnania alebo podnikania. Čím viac detí, tým vyšší percentuálny limit.

| Vlastnosť | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Príklad uplatnenia percentuálneho limitu:Ak máte dve deti do 15 rokov a Váš ročný základ dane je 15 000 €, teoretický bonus by bol 2 × 1 200 € = 2 400 €. Percentuálny limit pre dve deti je 36 % z ročného základu dane, teda 15 000 € × 36 % = 5 400 €. V tomto prípade dostanete celý bonus 2 400 €, pretože je nižší ako limit.

Pozor na nízky príjem:Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu.

Príklad č. 1 z praxe (2025):Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo je 360 eur, maximálne však 200 eur (100 eur na každé dieťa). Keďže 360 eur je viac ako maximálna mesačná suma 200 eur, zamestnankyňa dostane 200 eur.

Príklad č. 2 z praxe (2025):Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, čo je 95,70 eur, maximálne však 100 eur. V tomto prípade dostane zamestnanec 95,70 eur, pretože táto suma je nižšia ako maximálna mesačná suma 100 eur a zároveň je v rámci percentuálneho limitu.

Príklad č. 3 z praxe (2025):Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Krátenie daňového bonusu pri vyššom príjme

Systém daňového bonusu je nastavený tak, že pri vyšších príjmoch daňovníka dochádza k jeho postupnému znižovaniu. Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu, čo má za následok jeho postupné znižovanie až na nulu pri veľmi vysokých príjmoch.

Mesačné krátenie:Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

Príklad mesačného krátenia (2025):Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Krátenie: (2 400 - 2 145) × 0,1 = 25,50 €. Bonus na dieťa do 15 rokov: 100 € - 25,50 € = 74,50 €.

Príklad s viacerými deťmi a krátením (2025):Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Krátenie: (2 550 - 2 145) × 0,1 = 40,50 €. Bonus na dieťa do 15 rokov: 100 € - 40,50 € = 59,50 €. Bonus na dieťa od 15 do 18 rokov: 50 € - 40,50 € = 9,50 €.

Daňový bonus na dieťa 2025

Ročné krátenie:Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €. Suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus.

Príklad ročného krátenia (2025):Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Krátenie: (27 500 - 25 740) × 0,1 = 176 €. Maximálny ročný daňový bonus na jedno dieťa do 15 rokov je 1 200 €. Po krátení: 1 200 € - 176 € = 1 024 €.

Dôležitá zmena pre rok 2025:Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že ak zamestnancovi pri vykonaní ročného zúčtovania dane vyjde nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Príklad vrátenia rozdielu (2025):Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 - 61 = 1 139 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Započítanie príjmu druhej oprávnenej osoby

Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera. Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti.

Príklad s partnerom:Predstavte si, že máte jedno dieťa do 15 rokov a Váš základ dane je 3 000 €. Percentuálny limit pre jedno dieťa je 29 %, čo v tomto prípade predstavuje 870 €. Ak má Váš partner základ dane 12 000 €, môžete spoločne zohľadniť základ dane vo výške 15 000 €. Limit 29 % z tejto sumy je 4 350 €. Vďaka započítaniu príjmu partnera si tak môžete uplatniť celý bonus 1 200 €, nie len 870 €, ako by to bolo bez započítania.

Podmienka pre partnera:Aj druhá oprávnená osoba musí mať minimálne 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace. Je dôležité poznamenať, že bonus si môže uplatniť len jeden z rodičov. Ak však rodič nemá dostatočný základ dane, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby žijúcej s dieťaťom v domácnosti.

Daňový bonus a študenti vysokých škôl: Špecifiká a ukončenie nároku

V súvislosti s ukončením stredoškolského a vysokoškolského štúdia študentov sa mnoho rodičov pýta, dokedy si môžu uplatňovať daňový bonus na takéto dieťa. Pravidlá pre vysokoškolských študentov sú detailné a vyžadujú pozornosť.

Definícia nezaopatreného dieťaťa pre VŠ študentovŠtudent na vysokej škole sa považuje za nezaopatrené dieťa, keďže sa sústavne pripravuje na povolanie štúdiom. To znamená, že aj v tomto prípade má daňovník nárok na daňový bonus. Daňovník nemá nárok na daňový bonus jedine v tom prípade, že štúdium prebieha inou ako dennou formou. Nárok na daňový bonus je možné uplatniť bez ohľadu na dosiahnutý príjem študenta z brigády, musia však byť splnené všetky zákonom stanovené podmienky.

Štúdium v zahraničíV prípade, ak sa dieťa rozhodne študovať v zahraničí, musí Ministerstvo školstva SR rozhodnutím potvrdiť, že štúdium na škole, ktorú študent navštevuje, je porovnateľné so štúdiom na vysokej škole na Slovensku. Potom je možné študenta zahraničnej vysokej školy považovať za nezaopatrené dieťa, na ktoré si daňovník môže uplatniť daňový bonus. Na zníženie administratívnej záťaže je zoznam uznaných vysokých škôl zverejnený na webovej stránke Ministerstva školstva Slovenskej republiky. Za sústavnú prípravu na povolanie sa považuje aj iné štúdium alebo výučba, ak sú svojím rozsahom a úrovňou podľa rozhodnutia Ministerstva školstva SR postavené na úroveň štúdia na našich stredných a vysokých školách. Na stránke ministerstva školstva, vedy, výskumu a športu nájdete informácie o uznávaní dokladov o vzdelaní zo zahraničia.

Kedy zaniká nárok na daňový bonus pri ukončení vysokoškolského štúdiaNárok na daňový bonus je časovo obmedzený a zaniká v presne určených situáciách:

Po zanechaní štúdia: Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia. Ak vysokej škole bolo vyhlásenie o zanechaní štúdia doručené 02.02.2019, posledným mesiacom, kedy je možné uplatniť si daňový bonus, je február 2019.

Po ukončení štúdia štátnou skúškou v riadnom termíne: Ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška. Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia.

Pozor! Dieťa, ktoré ukončí vysokoškolské štúdium druhého stupňa a pokračuje v treťom stupni (doktorandské štúdium), sa v súlade so zákonom nepovažuje za nezaopatrené dieťa. Nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia. Rodič nemá nárok na daňový bonus, lebo ide o vysokoškolské štúdium 3. stupňa, ktoré sa nepovažuje za sústavnú prípravu na povolanie.

Po ukončení štátnou skúškou v opravnom termíne: Ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31.08. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.

Sústavná príprava na povolanie a jej nuansy

Pojem "sústavná príprava na povolanie" je pre uplatnenie daňového bonusu kľúčový a jeho interpretácia sa líši v závislosti od stupňa a priebehu štúdia.

Ukončenie štúdia na strednej školeSústavná príprava na povolanie trvá najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, t. j. do 31. augusta. K tejto zmene došlo od 1.2.2014 na základe novely č. 433/2013 Z. z. V minulosti si rodičia nemohli uplatniť daňový bonus za mesiace po skončení štúdia na strednej škole, ak dieťa vykonávalo zárobkovú činnosť (okrem dohôd o vykonaní práce) alebo bolo evidované v evidencii nezamestnaných na úrade práce. Dnes, ak študent ukončí štúdium na strednej škole maturitnou skúškou a bol prijatý na vysokoškolské štúdium so zápisom v septembri, rodič má nárok na uplatnenie daňového bonusu aj počas prázdnin, pretože toto obdobie sa považuje za sústavnú prípravu na povolanie. Daňový bonus a prídavok na dieťa sa poberá za študenta SŠ poslednýkrát za mesiac august.

Prechod medzi stupňami vysokoškolského štúdia a prázdninyStupne študijných programov na VŠ zahŕňajú prvý stupeň (bakalárske programy), druhý stupeň (magisterské, inžinierske programy) a tretí stupeň (doktorandské programy).

Prechod z 1. na 2. stupeň VŠ štúdia: Ak študent prechádza z 1. na 2. stupeň VŠ štúdia, za sústavnú prípravu na povolanie sa považuje aj obdobie po skončení VŠ štúdia prvého stupňa do zápisu na VŠ štúdium druhého stupňa najneskôr v októbri roka, v ktorom dieťa ukončilo VŠ štúdium 1. stupňa. Rodič má v takomto prípade nárok na uplatnenie daňového bonusu aj počas prázdnin. Daňový bonus a prídavok na dieťa sa poberá za študenta 1. stupňa VŠ poslednýkrát za mesiac august, pričom sa znova začnú poberať za mesiac, v ktorom bude zápis na 2. stupeň.

Ukončenie VŠ štúdia 1. stupňa a zápis na ďalšiu VŠ 1. stupňa: Ak študent ukončí vysokoškolské štúdium 1. stupňa (bakalárske štúdium) a od septembra sa zapíše na bakalárske štúdium na inej vysokej škole, rodič si nárok na daňový bonus nemôže uplatniť počas prázdnin, lebo prázdniny sa nezapočítavajú do sústavnej prípravy na povolanie. Uplatňuje si ho od zápisu študenta na štúdium na prvom stupni ďalšej vysokej školy. Napríklad, ak zápis prebehne v septembri, nárok na daňový bonus vzniká už za tento mesiac. Rodič si môže uplatňovať daňový bonus do dovŕšenia 25 rokov jeho študujúceho dieťaťa.

Zápis na VŠ pred začiatkom akademického roka: Ak študent neprechádza z 1. na 2. stupeň VŠ štúdia a zápis na vysokú školu sa uskutoční pred začiatkom akademického roka, v ktorom sa má začať štúdium, sústavná príprava na povolanie sa v tomto prípade začína prvým dňom akademického roka. Rodič má preto nárok na daňový bonus najskôr až od septembra, lebo až vtedy opäť začína sústavná príprava študenta na povolanie. Začiatok akademického roka je 1. septembra a koniec 31. augusta.

Ukončenie VŠ štúdia 2. stupňa a ďalšie štúdium (okrem doktorandského): Ak študent ukončí VŠ štúdium 2. stupňa a zapíše sa na ďalšiu vysokú školu (ktorá nie je 3. stupňa - doktorandská), rodič nemá nárok na uplatnenie daňového bonusu, lebo dieťa, ktoré dosiahlo vysokoškolské vzdelanie 2. stupňa, sa nepovažuje za nezaopatrené dieťa.

Brigády študentov a daňový bonus:Maturant môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia na strednej škole (po maturite a pod.), avšak najneskôr do konca októbra 2024. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Štát platí zdravotné poistenie do 31. augusta.

Skončený bakalár môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia v dennej forme vysokoškolského štúdia prvého stupňa do 31. októbra 2024. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ak študent úspešne ukončil štúdium a pokračuje v dennom štúdiu na 2. stupni VŠ, zápis na 2. stupeň je zvyčajne v septembri.

Ostatní (mladší) žiaci môžu pracovať na dohodu o brigádnickej práci študentov len za predpokladu, že budú vykonávať len ľahké práce (s tým, že žiaci do 15 rokov veku môžu tieto ľahké práce vykonávať len pri účinkovaní alebo spoluúčinkovaní na kultúrnych a umeleckých predstaveniach, pri športových podujatiach alebo reklamných činnostiach).

Dôležité upozornenia a praktické tipy

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Preto je dôležité poznať aj praktické aspekty a možnosti, ktoré môžu uľahčiť jeho uplatnenie.

Termíny a predĺženie lehoty na podanie daňového priznaniaAk nestíhate podať daňové priznanie v riadnom termíne, môžete požiadať o predĺženie lehoty. Stačí, keď si stiahnete žiadosť, vyplníte ju a zanesiete alebo poštou zašlete na miestne príslušný daňový úrad.

Prehľad daňového bonusu podľa veku dieťaťa:

| Vlastnosť | Do 15 rokov | 15-18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

| Posledný mesiac | Mesiac dovŕšenia 15 rokov | Mesiac dovŕšenia 18 rokov |

| Percentuálny limit | 29-64 % (podľa počtu detí) | 29-64 % (podľa počtu detí) |

| Krátenie pri príjme nad | 2 145 €/mesiac, 25 740 €/ročne | 2 145 €/mesiac, 25 740 €/ročne |

Najčastejšie otázky o daňovom bonuse:

Koľko je daňový bonus na dieťa v roku 2025?Daňový bonus je 100 € mesačne (max. 1 200 € ročne) na dieťa do 15 rokov a 50 € mesačne (max. 600 € ročne) na dieťa od 15 do 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek.

Čo je percentuálny limit základu dane?Nárok na bonus je obmedzený percentom z Vášho základu dane: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je tento limit nižší ako suma bonusu, môžete si uplatniť len sumu do výšky limitu.

Môžu si bonus uplatniť obaja rodičia?Nie, bonus si môže uplatniť len jeden z rodičov. Ak však rodič nemá dostatočný základ dane, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby žijúcej s dieťaťom v domácnosti.

Čo ak mám príjmy zo zahraničia?Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo SR tvoria najmenej 90 % všetkých Vašich príjmov (zo SR aj zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

Kedy sa bonus kráti?Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu. Podobne pri ročnom základe dane nad 25 740 €. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Ako si uplatním daňový bonus v priznaní?V súčasnosti existujú aj aplikácie, ktoré umožňujú online spracovať daňové priznanie. Stačí zadať údaje o deťoch (meno, rodné číslo, vek) a aplikácia automaticky vypočíta správnu výšku bonusu vrátane percentuálnych limitov a prípadného krátenia, čím vám ušetrí štúdium zložitých zákonov.

Obsah článku je aktuálny k dňu jeho uverejnenia, ak nie je uvedené inak.

tags: #danovy #bonus #na #dieta #na #vysokej