Daňový bonus na dieťa predstavuje kľúčové daňové zvýhodnenie, ktoré štát poskytuje rodičom a iným oprávneným osobám s cieľom podporiť rodiny a zmierniť ich daňové zaťaženie. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane z príjmov, daňový bonus priamo znižuje výslednú vypočítanú daň. To znamená, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí, čím môže ísť výsledok "do mínusu". Toto daňové zvýhodnenie je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z., známym ako zákon o dani z príjmov, oslobodené od dane. Priznáva ho daňový úrad rodičom alebo adoptívnym rodičom dieťaťa na základe podaného daňového priznania alebo ročného zúčtovania vykonaného zamestnávateľom. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu, čo si vyžaduje neustálu pozornosť. Pravidlá pre daňový bonus sú mimoriadne komplexné, pretože záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch.

Aktuálna Výška Daňového Bonusu a Pravidlá pre Roky 2025 a 2026

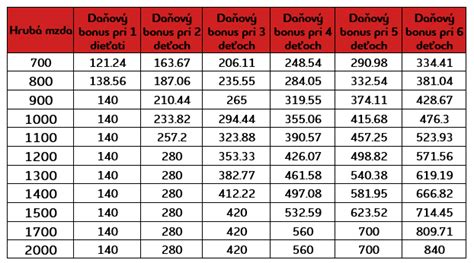

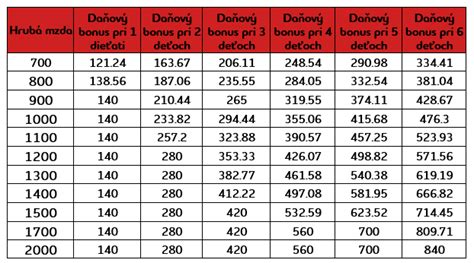

Výška daňového bonusu sa líši podľa veku dieťaťa, pričom v roku 2025 platia nasledujúce mesačné a maximálne ročné sumy:

- Dieťa do 15 rokov: Mesačne 100 €, čo predstavuje maximálne 1 200 € ročne.

- Dieťa od 15 do 18 rokov: Mesačne 50 €, čo predstavuje maximálne 600 € ročne.

Je dôležité vedieť, kedy presne nárok na tieto sumy končí. Bonus vo výške 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Analogicky sa bonus vo výške 50 € uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Pre rok 2026 sa tiež predpokladajú stanovené výšky daňového bonusu. Pracujúci rodičia môžu získať na daňovom bonuse na dieťa až 100 eur mesačne. Táto výška bonusu však nezávisí len od počtu detí, ale aj od ich veku a výšky príjmu rodiča. Na dieťa do 15 rokov sa poskytuje daňový bonus vo výške 100 eur mesačne. Naposledy sa v tejto sume vyplatí za mesiac, v ktorom dieťa oslávi svoje 15-te narodeniny. Po dovŕšení 15 rokov sa výška daňového bonusu znižuje na 50 eur. V tejto sume ho zamestnanec dostane naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov.

Základné Podmienky pre Uplatnenie Daňového Bonusu

Pre uplatnenie daňového bonusu na dieťa je potrebné splniť niekoľko základných podmienok, ktoré sú prísne definované zákonom. Tieto podmienky sú kľúčové pre overenie nároku a správne uplatnenie tohto daňového zvýhodnenia:

- Dieťa žije s Vami v spoločnej domácnosti: Táto podmienka je jednou z najdôležitejších. Daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa, aj daňovník. Napriek niektorým dezinformáciám alebo snahám o ich šírenie, podmienka spoločnej domácnosti pre uplatnenie daňového bonusu na dieťa stále platí a je zakotvená v § 33 zákona o dani z príjmov a § 115 Občianskeho zákonníka. To znamená, že otec si nemôže uplatniť daňový bonus na dieťa, ak dieťa žije s matkou, ktorá je momentálne na materskej dovolenke, pokiaľ dieťa s ním netvorí spoločnú domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

- Máte zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2): Nárok na daňový bonus vzniká len vtedy, ak daňovník dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy z podnikania, prípadne z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu, ale pre aktuálne obdobie už toto pravidlo neplatí.

- Najmenej 90 % Vašich príjmov je zo zdrojov na Slovensku: Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo zdrojov na území Slovenskej republiky za rok tvoria najmenej 90 % zo všetkých Vašich príjmov, ktoré Vám plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí. Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný. Túto podmienku je možné overiť až po skončení zdaňovacieho obdobia. Ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, mesačný daňový bonus mu bude vyplácaný. Ak zamestnanec počas roka začne poberať príjmy, ktoré podliehajú zdaneniu v zahraničí, je povinný nahlásiť túto skutočnosť zamestnávateľovi, ktorý priznávanie daňového bonusu pozastaví. Ako príjem zo zahraničia sa nepovažuje napríklad ošetrovné, materská alebo rodičovský príspevok zo zahraničia.

- Bonus si uplatňuje len jeden z rodičov: Daňový bonus si môže uplatniť len jeden z rodičov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napr. obaja rodičia), môže si ho uplatniť len jeden z nich. Rodičia sa musia dohodnúť na tom, ktorý z nich si bonus uplatní. V prípade, že sa nedohodnú, nie je možné, aby daňový bonus poberal iba jeden z nich bez splnenia ďalších podmienok.

- Dieťa nedovŕšilo 18 rokov veku: Pre uplatnenie aktuálnych, vyšších súm daňového bonusu platí, že dieťa nesmie dovŕšiť 18 rokov. Na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu v maximálnych sumách. Špecifické pravidlá môžu platiť pre študentov denného štúdia strednej alebo vysokej školy, o ktorých sa zmienime neskôr pri spätnom uplatnení.

Daňový bonus na dieťa 2025

Percentuálne Limity: Ako sa Daňový Bonus obmedzuje

Výška daňového bonusu je obmedzená percentom z Vášho základu dane, ktorý pochádza z príjmov zo zamestnania alebo podnikania. Tento limit zabezpečuje, že daňový bonus je proporcionálny k Vašim dosiahnutým príjmom. Čím viac detí máte, tým vyšší percentuálny limit sa na Vás vzťahuje:

| Vlastnosť | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Je dôležité poznamenať, že nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Príklad pre lepšie pochopenie:Predstavte si, že máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €.

- Teoretický bonus: 2 deti × 1 200 € (ročne na jedno dieťa do 15 rokov) = 2 400 €.

- Percentuálny limit: Podľa tabuľky pre 2 deti je limit 36 % z Vášho základu dane. Teda 15 000 € × 36 % = 5 400 €.

- Výsledok: V tomto prípade dostanete celý teoretický bonus 2 400 €, pretože je nižší ako vypočítaný percentuálny limit 5 400 €.

Pozor na nízky príjem!Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu, nie celú teoretickú sumu daňového bonusu. Napríklad, ak mzda zamestnanca nedosiahne určitú hranicu, daňový bonus sa kráti.

Krátenie Daňového Bonusu pri Vyššom Príjme

Štát prostredníctvom systému daňového bonusu odstupňuje daňové zvýhodnenie podľa výšky príjmu, čo znamená, že pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Tento mechanizmus krátenia, resp. zníženia daňového bonusu bol zavedený prostredníctvom zákona č. 26/2025 Z. z. a platí pre mesačné aj ročné zúčtovanie.

Mesačné krátenie:Ak Váš mesačný základ dane presiahne sumu 2 145 € (táto hodnota platí pre rok 2025), bonus sa znižuje. Konkrétne, kráti sa o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Príklad mesačného krátenia (rok 2025): Váš mesačný základ dane je 2 550 €.

- Výpočet krátenia: (2 550 € - 2 145 €) × 0,1 = 40,50 €.

- Bonus na dieťa do 15 rokov: 100 € - 40,50 € = 59,50 €.

- Ak má zamestnanec dve deti vo veku 4 a 17 rokov a jeho základ dane v mesiaci marec 2025 bol 2 550 eur, maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur a na dieťa od 15 do 18 rokov je 50 eur. Krátenie bonusu sa uplatní na každé dieťa zvlášť. Zníženie daňového bonusu o 1/10 rozdielu medzi 2 550 eur a 2 145 eur je 40,50 eur. Teda na dieťa do 15 rokov dostane 100 - 40,50 = 59,50 eur a na dieťa od 15 do 18 rokov dostane 50 - 40,50 = 9,50 eur.

Pre rok 2026 platí, že krátenie začína od mesačného základu dane vo výške 2 286 eur, čo zodpovedá hrubej mzde približne nad 2 670 eur (pri zohľadnení povinných odvodov zamestnanca vo výške 14,4 %). Ak zamestnanec zarába 3 000 eur mesačne v hrubom a uplatňuje si daňový bonus na 2 deti (jedno do 15 rokov a jedno do 18 rokov), jeho základ dane je 2 568 eur (3 000 eur - 432 eur na odvody). Daňový bonus sa kráti o 1/10 x (2 568 - 2 286), t. j. o 28,20 eur. Potom dostane 100 - 28,20 = 71,80 eur na mladšie dieťa a 50 - 28,20 = 21,80 eur na staršie dieťa.

Ročné krátenie:Pri ročnom zúčtovaní dane alebo v daňovom priznaní sa daňový bonus kráti rovnakým spôsobom, ak ročný základ dane presiahne sumu 25 740 € (pre rok 2025). Kráti sa o 1/10 rozdielu medzi Vaším ročným základom dane a sumou 25 740 €.

- Príklad ročného krátenia (rok 2025): Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov.

- Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur.

- Výpočet krátenia: (27 500 € - 25 740 €) × 0,1 = 176 €.

- Maximálny ročný bonus na jedno dieťa do 15 rokov je 1 200 €. Znížený bonus: 1 200 € - 176 € = 1 024 €.

- Pre rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus. Ak zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť. Napríklad, ak zamestnanec uplatňoval mesačne 100 eur (1 200 eur ročne) a jeho ročný základ dane bol 26 350 eur, vypočíta sa mu nárok 1 200 eur - 0,1 * (26 350 - 25 740) = 1 139 eur. Rozdiel 61 eur (1 200 - 1 139) musí zamestnanec vrátiť.

Započítanie Príjmu Druhej Oprávnenej Osoby (Partnera)

Mnohí rodičia si neuplatnia celý daňový bonus, lebo nevedia o možnosti započítania príjmu partnera. Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (napríklad kvôli percentuálnemu limitu alebo kráteniu pri nízkom príjme), môžete si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v spoločnej domácnosti. Tento mechanizmus je definovaný v § 33 ods. 8 zákona o dani z príjmov a má za cieľ podporiť rodiny a umožniť im uplatniť si vyšší daňový bonus.

Podmienky pre započítanie príjmu partnera:Aj druhá oprávnená osoba musí spĺňať určité podmienky, aby bolo možné jej príjem započítať:

- Musí mať najmenej 90 % príjmov zo zdrojov na Slovensku.

- Musí splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

- Započítať možno čiastkový základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti (napríklad manžel/manželka).

Príklad s partnerom:Máte 1 dieťa (do 15 rokov) a Váš základ dane je 3 000 €. Percentuálny limit pre 1 dieťa je 29 %, čo znamená, že by ste si mohli uplatniť len 870 € (29 % z 3 000 €).Váš partner má základ dane 12 000 €. Ak si spoločne pripočítate základy dane, úhrnný základ dane bude 15 000 € (3 000 € + 12 000 €).Percentuálny limit pre spoločný základ dane 15 000 € a 1 dieťa je 29 % z 15 000 €, čo je 4 350 €.Teraz môžete uplatniť celý ročný bonus na dieťa vo výške 1 200 €, pretože je nižší ako spoločný limit 4 350 €. Bez započítania príjmu partnera by ste dostali len 870 €.

Uplatnenie Daňového Bonusu: Postup a Lehoty

Uplatnenie daňového bonusu na dieťa sa môže realizovať dvoma hlavnými spôsobmi: mesačne počas roka alebo ročne po skončení zdaňovacieho obdobia.

Mesačné Uplatnenie Zamestnancom

Mesačne počas roka si daňový bonus môže uplatniť len zamestnanec, ktorý je daňový rezident Slovenskej republiky. Suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Na mesačné uplatnenie daňového bonusu na dieťa je potrebné požiadať svojho zamestnávateľa. Slúži na to tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu", ktoré je potrebné predložiť zamestnávateľovi. K vyhláseniu je potrebné priložiť aj doklady preukazujúce nárok, napríklad rodný list dieťaťa, potvrdenie o návšteve školy alebo potvrdenie o štúdiu, ak dieťa navštevuje zahraničnú školu. Zamestnávateľ bonus prizná od nasledujúceho mesiaca po podaní vyhlásenia a preukázaní nároku. Zmenu je potrebné nahlásiť zamestnávateľovi najneskôr do konca mesiaca, v ktorom nastala. Ak zamestnanec počas roka začne poberať príjmy, ktoré podliehajú zdaneniu v zahraničí, mesačné vyplácanie bonusu sa zastaví. Zamestnávateľovi priznávanie daňového bonusu pozastaví, keď zamestnanec oznámi, že má zdaniteľné príjmy zo zahraničia, alebo ak zamestnanec prestane spĺňať podmienky pre uplatnenie daňového bonusu.

Ročné Uplatnenie po Skončení Roka

Ak si zamestnanec daňový bonus neuplatňuje priebežne v mzde mesačne, uplatní ho až v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie).Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne, a to v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni).Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad, ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna, daňový bonus obdrží do 10. augusta.To, že bol daňový bonus na dieťa vyplácaný počas roka, neznamená, že automaticky zostáva priznaný aj v ročnom zúčtovaní dane alebo daňovom priznaní. Po skončení roka sa všetko prepočíta podľa celoročných príjmov a nárok sa určí nanovo. Ak zamestnanec dostal viac, než mu patrí, rozdiel bude musieť vrátiť.Ak po skončení roka zamestnanec zistí, že výhodnejšie vychádza, ak si daňový bonus uplatní druhý rodič (napríklad otec namiesto matky), je možné to zmeniť. V ročnom zúčtovaní dane alebo daňovom priznaní si nárok uplatní ten, komu vychádza lepšie. Pôvodný „poberateľ“ vráti vyplatený bonus cez ročné zúčtovanie dane, resp. daňové priznanie.

Spätné Uplatnenie Daňového Bonusu (Až za 5 Rokov)

Niekedy sa stáva, že rodič si neuplatní daňový bonus, aj keď naň mal nárok. Našťastie, zákon umožňuje uplatniť si daňový bonus spätne.

Možnosť Dodatočného Daňového Priznania

Ak si rodič dieťaťa spätne uvedomí, že má nárok na daňový bonus za roky, kedy už daňové priznanie podal (príp. zamestnávateľ vykonal ročné zúčtovanie), avšak daňový bonus na dieťa si neuplatnil, môže podať dodatočné daňové priznanie. Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. V ľudskej reči to znamená, že daňovník môže podať dodatočné daňové priznanie, v ktorom si môže uplatniť daňový bonus na dieťa, až 5 rokov spätne.Po prenesení výkladu zákona do praxe rodič, ktorý si neuplatnil daňový bonus na dieťa, tak môže urobiť podaním dodatočného daňového priznania za roky 2019 - 2024. Ak mu vznikol nárok na daňový bonus na dieťa za rok 2018 a neskôr, za toto obdobie si už nemôže uplatniť nárok, pretože 5-ročná lehota na podanie dodatočného daňového priznania už uplynula.

Kto má Nárok na Daňový Bonus Spätne?

Nárok na daňový bonus na dieťa môže vzniknúť v prípadoch, keď:

- ani jeden z rodičov dieťaťa nepožiadal zamestnávateľa o uplatnenie daňového bonusu v ročnom zúčtovaní,

- ani jeden z rodičov dieťaťa neuplatnil daňový bonus v podanom daňovom priznaní,

- rodič dieťaťa pracoval v zahraničí, pričom bol v danom roku považovaný za rezidenta SR a daňový bonus na Slovensku neuplatnil z dôvodu výlučne zahraničného príjmu (aj keď splnil 90% podmienku príjmu zo SR),

- rodič dieťaťa omylom neuviedol dieťa v daňovom priznaní v domnení, že na daňový bonus nemá nárok.

Podmienky Nároku na Daňový Bonus na Dieťa Spätne

Pre uplatnenie daňového bonusu spätne musia byť splnené nasledovné podmienky:

- Rezidencia: Rodič dieťaťa môže byť rezidentom SR, ale aj nerezidentom (príjem nerezidenta musí byť z 90 % zo Slovenska).

- Príjem: Príjem rodiča musel byť nad hranicou pre nárok na daňový bonus. (Platí pre obdobie 1. 1. 2018 - 30. 6. 2022. Od 1. 7. 2022 sa uplatňuje percentuálny limit zo základu dane, namiesto minimálnej hranice príjmu.)

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Vek dieťaťa: Vek dieťaťa je do 25 rokov, pričom dieťa od 18 rokov musí byť študentom denného štúdia strednej alebo vysokej školy. Dieťa môže byť študentom denného štúdia aj na vysokej škole v zahraničí.

Hraničný príjem pre nárok na daňový bonus (pre obdobie, kedy sa uplatňoval):

- 2018: 3 120 €

- 2019: 3 120 €

- 2020: 3 480 €

- 2021: 3 738 €

- 2022 (do 30.6.): 3 876 €

- Od 1. 7. 2022 platí % základu dane.

Ako Zistíte, či Vznikol Nárok na Daňový Bonus za Roky Spätne?

Ak ste si istý, že ste daňový bonus na dieťa neuplatnili v daňovom priznaní za predchádzajúce roky, kľúčovým bude váš príjem v danom roku. Ak máte na potvrdení o zdaniteľných príjmoch od zamestnávateľa alebo v ročnom zúčtovaní vyšší príjem ako vo vyššie uvedenej tabuľke (pre príslušné obdobie do 30.6.2022), alebo ste splnili percentuálny limit (od 1.7.2022), vzniká nárok na daňový bonus za daný rok spätne.

Daňový bonus na dieťa 2025

Ako Získať Daňový Bonus za Roky Spätne: Detailný Návod

Ak daňovník patrí k rodičom detí, na ktoré si neuplatnil daňový bonus, môže podať dodatočné daňové priznanie. V ňom uvedie:

- všetky deti, na ktoré si uplatňuje daňový bonus,

- mesiace, za ktoré vznikol nárok na daňový bonus,

- rodné číslo každého dieťaťa.

K daňovému priznaniu je potrebné priložiť:

- rodný list dieťaťa, ak ho už daňovník v minulosti nedokladal na daňový úrad, alebo potvrdenie o návšteve školy/potvrdenie o štúdiu, ak dieťa navštevuje zahraničnú školu,

- ročné zúčtovanie od zamestnávateľa alebo potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

Daňovník vyplní rozdiely (diferenciál) v príslušnom oddieli daňového priznania. Daňové priznanie podá:

- typ A - papierovo, poštou alebo elektronicky,

- typ B - papierovo, poštou (bez príjmu z podnikania), výhradne elektronicky (pri príjme z podnikania).

Správca dane posúdi dodatočné daňové priznanie daňovníka a overí nárok na daňový bonus. Porovná riadne daňové priznanie (príp. ročné zúčtovanie) s dodatočným daňovým priznaním. Po priznaní daňového bonusu ho vyplatí daňovníkovi podľa toho, akú formu zvolil pre poukázanie daňového bonusu v príslušnom oddieli daňového priznania:

- poštovou poukážkou,

- na účet.

Daňový úrad vyplatí daňový bonus do 30 dní od konca mesiaca, v ktorom bolo podané dodatočné daňové priznanie. To znamená, že ak daňovník podá daňové priznanie v júni 2025, daňový bonus obdrží do konca júla 2025.

Špecifické Situácie a Čiastočný Nárok na Daňový Bonus

Nárok na daňový bonus môže vzniknúť za celý rok alebo len za časť roka, v závislosti od konkrétnych životných okolností. Je dôležité poznať tieto situácie, aby ste si uplatnili bonus v správnej výške a za správne obdobie.

Nárok na časť roka môže vzniknúť z týchto dôvodov:

- Dieťa sa narodilo v priebehu daného roka: Nárok vzniká od mesiaca, v ktorom sa dieťa narodilo.

- Rodič dieťaťa bol zamestnaný iba časť roka: Zamestnávateľ vyplatil daňový bonus iba za časť roka, od mesiaca, v ktorom rodič dieťaťa nastúpil do pracovného pomeru. Zvyšnú časť daňového bonusu, ktorú mu zamestnávateľ nevyplatil, si môže uplatniť v daňovom priznaní. Zároveň platí, že výška príjmu je nad hranicou limitu príjmu pre nárok na daňový bonus za celý rok.

- Dieťa v priebehu roka ukončilo štúdium a ďalej neštudovalo: Nárok na daňový bonus vzniká do mesiaca, v ktorom dieťa ukončilo štúdium.

- Daňový bonus si časť roka uplatňoval druhý rodič dieťaťa: Ak sa rodičia striedajú v uplatňovaní daňového bonusu, je dôležité vedieť, že rozdelenie poberania daňového bonusu na dieťa medzi rodičmi časť roka je možné iba za súvisle po sebe idúce mesiace.

Historický Prehľad Mien Daňového Bonusu (2019-2024)

Výška daňového bonusu sa v priebehu rokov menila a prešla viacerými úpravami, ktoré ovplyvnili mesačné a ročné sumy pre rôzne vekové kategórie detí. Prehľad zmien od roku 2019 do 2024 poskytuje kontext k aktuálnym pravidlám:

Rok 2019:

- 22.17 € - január - marec 2019, bez ohľadu na to, či v priebehu týchto troch mesiacov dosiahlo dieťa 6 rokov.

- 22.17 € - apríl - december 2019, pokiaľ má dieťa viac ako 6 rokov.

- 44.34 € - apríl - december 2019, pokiaľ má dieťa menej ako 6 rokov.

Rok 2020:

- 22.72 € - dieťa má viac ako 6 rokov.

- 45.44 € - dieťa má menej ako 6 rokov.

Rok 2021:

- január - jún 2021:

- 46.44 € na dieťa do 6 rokov.

- 23.22 € na dieťa od 6 rokov.

- júl - december 2021:

- 23.22 € na dieťa nad 15 rokov.

- 46.44 € na dieťa do šesť rokov, a to poslednýkrát za kalendárny mesiac, v ktorom vyživované dieťa dovŕši šesť rokov.

- 39.47 € na dieťa od 6 - 15 rokov, a to poslednýkrát za kalendárny mesiac, v ktorom vyživované dieťa dovŕši 15 rokov.

Rok 2022:

- 1. 1. 2022 - 30. 6. 2022:

- 47.14 € na dieťa do 6 rokov.

- 43.60 € na dieťa od 6 do 15 rokov.

- 23.57 € na dieťa nad 15 rokov.

- 1. 7. 2022 - 31. 12. 2022:

- MAXIMÁLNE*: 40 € na dieťa nad 15 rokov.

- MAXIMÁLNE*: 70 € na dieťa do 15 rokov.

- *Maximálna výška daňového bonusu sa odvíja od výšky základu dane daňovníka.

Rok 2023:

- 140 € - na dieťa do 18 rokov.

- 50 € - na dieťa nad 18 rokov.

Rok 2024:

- 140 € - na dieťa do 18 rokov.

- 50 € - na dieťa nad 18 rokov.

Tieto historické údaje podčiarkujú dynamiku legislatívnych zmien v oblasti daňového bonusu a zdôrazňujú potrebu informovať sa o aktuálnych podmienkach pre každý konkrétny rok.

Praktické Príklady a Často Kladené Otázky

Pre lepšie pochopenie zložitých pravidiel daňového bonusu sa pozrieme na niekoľko praktických príkladov a odpovedí na často kladené otázky, ktoré reflektujú reálne životné situácie.

Príklad pre zamestnanca s nízkym príjmom (rok 2026)

Zamestnanec pracuje na ½ úväzok. Jeho mesačná hrubá mzda je 460 eur. Uplatňuje si daňový bonus na 2 deti do 15 rokov. Odvody na sociálne a zdravotné poistenie sú vo výške 66,24 eura.Základ dane je (460 - 66,24) = 393,76 eura.Plná výška daňového bonusu na dve deti do 15 rokov by bola 200 eur (2 x 100 eur). Zákon však umožňuje priznať daňový bonus maximálne vo výške 36 % základu dane (pre 2 deti), čo je 36 % x 393,76 eura = 141,75 eura. Zamestnanec dostane len sumu do výšky limitu, teda 141,75 eura.

Príklad krátenia daňového bonusu pri vyššom príjme (rok 2025)

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, maximálna suma je 2 400 eur).

Daňový bonus a rozvedení rodičia

Otázka: Sme rozvedení a dieťa bolo zverené matke. Otec platí výživné 150 eur na dieťa. Má o syna záujem a styk s ním nie je obmedzený, často sa stretávajú. Daňový bonus vždy poberal otec, pretože má vyšší príjem. Matka teraz žiada, aby bol tento daňový bonus prehlásený na ňu, keďže dostala dieťa zverené do starostlivosti. Je potrebné, aby sa otec bonusu vzdal v prospech matky?Odpoveď: Takúto situáciu predpokladá § 33 ods. 1 zákona o dani z príjmov, podľa ktorého daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, môže si uplatniť daňový bonus na každé vyživované dieťa žijúce v domácnosti s daňovníkom; prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu. Toto ustanovenie dáva odpoveď na Vašu otázku. Podstatné je, v koho domácnosti žije dieťa. Nárok na daňový bonus má ten rodič, do ktorého starostlivosti sú deti zverené. Pokiaľ by však mali striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov. Teda, ak dieťa žije u matky, nárok má matka.

Daňový bonus a nevlastný rodič

Otázka: Chcem sa opýtať, či je možné, aby môj manžel, ktorý nie je otcom dieťaťa z predchádzajúceho vzťahu, uplatňoval daňový bonus na toto dieťa. Žijeme v spoločnej domácnosti. Dieťa je súdom zverené do mojej osobnej starostlivosti. Keďže nastupujem na materskú dovolenku, nebudem mať naďalej nárok na daňový bonus na syna z predchádzajúceho vzťahu.Odpoveď: Áno, je to možné. Váš manžel si môže uplatniť daňový bonus aj na dieťa z Vášho predchádzajúceho vzťahu, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijete všetci v spoločnej domácnosti. Vo Vašom prípade je podstatné, že dieťa je zverené do Vašej osobnej starostlivosti a že po nástupe na materskú si Vy pravdepodobne nebudete vedieť bonus ďalej uplatňovať. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona.

Neexistencia dohody o daňovom bonuse bez splnenia podmienok

Otázka: Chcem sa informovať ohľadne daňového bonusu na dieťa. Máme s ex partnerkou dcéru, nie som s ňou v spoločnej domácnosti a platím výživné. Je možné spísať s matkou dieťaťa dohodu, aby som daňový bonus poberal ja?Odpoveď: Vo Vami uvedenom prípade nie je možné spísať žiadnu dohodu s matkou dieťaťa, ktorá by Vám umožnila poberať daňový bonus. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Ak daňovník a dieťa nežijú v spoločnej domácnosti, nárok na daňový bonus mu nevzniká, a žiadna dohoda túto zákonnú podmienku nemôže nahradiť.

Príklad uplatnenia daňového bonusu SZČO (živnostníčkou)

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Keďže má príjem zo zamestnania (pracuje na trvalý pracovný pomer), daňový bonus na dieťa si uplatňuje ona, a nie otec dieťaťa, ktorý je živnostník. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 284 EUR. A keďže 100 EUR je menej ako 372,36 EUR, t. j. 29 % z 1 284 EUR, pani Viktória dostane daňový bonus v plnej výške 100 EUR. Preddavok na daň z príjmov bude teda 149,49 EUR mínus 100 EUR, t. j. 49,49 EUR.

Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Ak si uplatňuje paušálne výdavky vo výške 60 %, jej ročné príjmy sú 18 000 €. Paušálne výdavky by boli 10 800 €. Odvody na sociálne a zdravotné poistenie sú napríklad 5 100 €. Jej čiastkový základ dane je 18 000 - 10 800 - 5 100 = 2 100 EUR. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 2 100 EUR - horným limitom je teda suma 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle). V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, keďže výrazne znižujú základ dane, a tým aj percentuálny limit.

Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom, pretože pravidlá sú často komplexné a závisia od mnohých individuálnych faktorov.

tags: #danovy #bonus #na #dieta #spatne