Daňový bonus na dieťa predstavuje významnú finančnú podporu pre rodiny s deťmi na Slovensku. Je to forma daňovej úľavy, ktorá rodičovi znižuje výslednú daň z príjmu. V poslednom období prešiel daňový bonus viacerými zmenami, pričom niektoré z nich rodičov potešili, iné naopak vyvolali obavy. Je dôležité sledovať ďalší vývoj, keďže zmeny daňového bonusu patria medzi najdiskutovanejšie sociálne opatrenia posledných rokov. V tomto článku sa podrobne pozrieme na to, čo je daňový bonus, kto má naň nárok, ako sa vypočítava a aké zmeny, či už aktuálne platné alebo tie navrhované, môžu rodiny očakávať.

Čo je daňový bonus na dieťa a jeho účel

Daňový bonus na dieťa je finančná úľava, ktorú môžu rodičia uplatniť pri podávaní daňového priznania alebo prostredníctvom mesačného zníženia preddavkov na daň. Jeho primárnym cieľom je podporiť rodiny s deťmi a pomôcť im pokryť časť nákladov spojených s výchovou a zabezpečením potrieb detí. Zároveň má stimulovať rodičov k lepšiemu plánovaniu a využívaniu štátnej podpory. Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z., známym ako zákon o dani z príjmov, oslobodené od dane. Vznik nároku na daňový bonus nastáva už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, takže od tohto mesiaca (vrátane) si daňovník môže uplatniť príslušnú pomernú časť ročného bonusu. Ak sa dieťa narodí napríklad v júli, rodič má nárok na bonus za šesť mesiacov daného roka (júl až december).

Kto má nárok na daňový bonus? Základné kritériá

Nárok na daňový bonus má každý daňovník, ktorý spĺňa súbor základných podmienok. Medzi oprávnené osoby patria zamestnanci a samostatne zárobkovo činné osoby (SZČO).

Konkrétne, nárok na daňový bonus majú:

- Zamestnanci: Fyzické osoby (rodič alebo iný oprávnený daňovník), ktoré dosahujú zdaniteľné príjmy zo závislej činnosti (zamestnania) podľa § 5 zákona o dani z príjmov.

- SZČO: Fyzické osoby, ktoré dosahujú zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (napríklad z vytvorenia diela, z podania umeleckého výkonu, z činnosti znalcov a tlmočníkov) podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Dôležité je poznamenať, že príjmy z prenájmu, kapitálové príjmy či iné pasívne príjmy nárok na bonus nezakladajú a ani sa nezohľadňujú pri výpočte daňového bonusu.

Okrem zdroja príjmu musia byť splnené aj ďalšie kritériá:

- Dosahovanie zdaniteľných príjmov na Slovensku: Daňovník musí dosahovať zdaniteľné príjmy na území Slovenskej republiky. Úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok musí tvoriť najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka sa overuje až po skončení zdaňovacieho obdobia. Ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, zamestnávateľ nemusí z tohto dôvodu priznávanie daňového bonusu pozastaviť.

- Vyživovanie dieťaťa: Daňovník musí vyživovať dieťa, ktoré s ním žije v spoločnej domácnosti. Podmienka spoločnej domácnosti je kľúčová a stále platí, a to podľa § 33 zákona o dani z príjmov a § 115 Občianskeho zákonníka. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Prechodný pobyt dieťaťa mimo domácnosti však nemá vplyv na uplatnenie daňového bonusu. V jednej domácnosti si môže daňový bonus na to isté dieťa uplatniť vždy len jeden z rodičov (resp. oprávnených osôb). Rodičia sa môžu dohodnúť, kto z nich bonus uplatní, prípadne si ho môžu rozdeliť na časti roka, ak jeden uplatňuje bonus prvé mesiace a druhý zvyšok roka.

- Vek dieťaťa: Daňový bonus sa poskytuje na nezaopatrené dieťa do 18 rokov, ktoré nedokončilo povinnú školskú dochádzku alebo sa sústavne pripravuje na povolanie, teda je študentom strednej alebo vysokej školy. Po dovŕšení 18 rokov nárok na daňový bonus na dieťa zaniká, pokiaľ dieťa nepokračuje v štúdiu. V prípade študentov strednej či vysokej školy môže bonus pokračovať až do 25 rokov.

Výška daňového bonusu a jej vývoj

Daňový bonus na dieťa prešiel v posledných rokoch významnými zmenami, ktorých cieľom bolo podporiť rodiny, no zároveň aj optimalizovať štátny rozpočet.

Daňový bonus na dieťa 2025

Historický kontext a dočasné zvýšenia

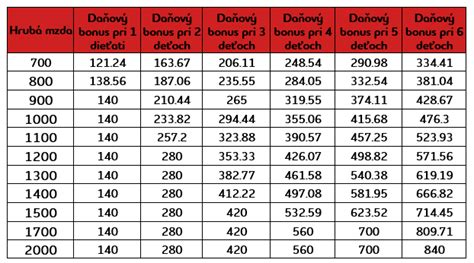

V rámci snáh o podporu rodín s deťmi boli v minulosti prijaté legislatívne zmeny, ktoré dočasne navýšili výšku daňového bonusu. Národná rada SR schválila návrhy podpredsedu vlády a ministra financií Igora Matoviča, ktoré priniesli zvýšenie daňového bonusu. Napríklad, daňový bonus na dieťa do šiestich rokov veku sa od júla 2022 zvýšil zo vtedajších 47,14 eura na sumu 70 eur a od januára 2023 na 100 eur. Obdobne boli zavedené aj príspevky na financovanie voľného času dieťaťa vo výške 60 eur mesačne. Počas prechodného obdobia (roky 2023 - 2024) bol daňový bonus dočasne navýšený a rodičia si mohli uplatniť až 140 eur mesačne na dieťa. Tieto opatrenia mali pomôcť rodinám pokryť zvýšené životné náklady.

Aktuálne platné sadzby od 1. januára 2025

S koncom prechodného obdobia sa od 1. januára 2025 systém daňového bonusu vrátil k upravenej štruktúre, ktorá sa odlišuje od dočasných zvýšení. Aktuálne platný systém stanovuje tieto maximálne mesačné výšky daňového bonusu na vyživované dieťa:

- 100 eur mesačne na každé vyživované dieťa, ktoré nedovŕšilo 15 rokov.

- 50 eur mesačne na každé vyživované dieťa, ktoré dovŕšilo 15 rokov a nedovŕšilo 18 rokov.

- Po dovŕšení 18 rokov nárok na daňový bonus na dieťa zaniká, pokiaľ dieťa nie je nezaopatrené a nepokračuje v štúdiu.

Návrh na zmenu výšky a vekových hraníc

Rodičia na Slovensku sa môžu už o niekoľko mesiacov dočkať zmeny, ktorá by výrazne ovplyvnila ich rodinný rozpočet. Cieľom rezortu je vrátiť sa k modelu, ktorý platil do konca roka 2024. Podľa návrhu by sa mesačný bonus pre nezaopatrené dieťa do 18 rokov zvýšil zo 100 na približne 140 eur. Pre štandardnú rodinu by to znamenalo ročný nárast takmer o 500 eur na jedno dieťa. Okrem výšky bonusu sa má upraviť aj veková hranica. Zatiaľ čo dnes majú rodičia nárok na najvyšší bonus len do 15 rokov dieťaťa, návrh posúva plnú sadzbu až do dovŕšenia 18 rokov. Navyše, bonus by pokračoval aj po dosiahnutí dospelosti, a to až do 25 rokov v prípade, ak ide o nezaopatrené dieťa študujúce na strednej či vysokej škole.

Situáciu však komplikuje fakt, že ide o návrh opozície, nie vlády. Odborníci preto upozorňujú, že jeho prijatie je málo pravdepodobné. Rodičia tak musia počítať aj s druhým scenárom - že daňový bonus sa v roku 2026 nezvýši politickým rozhodnutím, ale len automaticky na základe rastu priemernej mzdy. Dobrou správou však je, že vďaka rastu priemernej mzdy si mnohé rodiny polepšia aj bez legislatívnej zmeny.

Krátenie daňového bonusu: Prehľad limitov a výpočtov

Kým v minulých rokoch nebolo stanovené žiadne priame obmedzenie nároku na daňový bonus z dôvodu vysokého príjmu, čo znamenalo, že aj veľmi dobre zarábajúci rodičia mohli dostať plnú sumu bonusu, od roku 2025 sa zaviedlo krátenie daňového bonusu pri prekročení určitej hranice základu dane. Táto hranica sa každý rok mení a môže viesť až k zániku nároku pri veľmi vysokých príjmoch.

Mechanizmus krátenia a percentuálne limity

Skutočne priznaná výška bonusu môže byť nižšia v závislosti od príjmu daňovníka. Zákon totiž stanovuje, že súhrnný daňový bonus (za celý rok) nesmie presiahnuť určitú percentuálnu časť základu dane daňovníka. Percentuálny limit základu dane je stanovený podľa počtu vyživovaných detí, na ktoré si daňovník uplatňuje nárok. Konkrétne, oprávnená osoba má nárok na daňový bonus podľa § 33 ods. 1 zákona o dani z príjmov, ak jeho úhrn aktívnych príjmov (príjmy podľa § 5, z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby je vyšší ako 25 740 eur (pre rok 2025). Ak daňovník nemá dostatočný základ dane, daňový bonus sa kráti alebo zaniká.

Pre rok 2026 platí priemerná mesačná mzda z roku 2024, ktorá dosiahla výšku 1 524 eur. Na základe rastu priemernej mesačnej mzdy sa hranica pre nekrátený daňový bonus na dieťa stúpne z približne 2 477 eur mesačne (pre rok 2025) na asi 2 640 eur (pre rok 2026). To znamená, že krátenie bonusu sa začne až pri vyššom základe dane, čo umožní rodičom s rovnakým príjmom ako v predošlom roku mať nárok na vyšší bonus v nasledujúcom roku.

Krátenie daňového bonusu pre rok 2025

Pre rok 2025 platí, že ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. rok 2023), výška daňového bonusu sa znižuje o 1/10 rozdielu medzi ročným základom dane daňovníka a sumou 25 740 eur.

Novela zákona, ktorú navrhla opozícia, zároveň počíta so zrušením krátenia bonusu podľa výšky príjmu rodiča. Dnes si rodiny s vyššími zárobkami nevedia uplatniť plnú sumu bonusu - návrh však tento mechanizmus ruší. Avšak, ako už bolo spomenuté, jeho prijatie je málo pravdepodobné.

Špecifiká uplatňovania daňového bonusu

Uplatňovanie daňového bonusu má svoje špecifiká, ktoré je potrebné poznať, aby sa predišlo chybám a maximalizoval sa nárok.

Uplatnenie bonusu u zamestnancov a SZČO

- U zamestnanca: Zamestnanec si môže uplatniť daňový bonus mesačne v mzde prostredníctvom svojho zamestnávateľa, ak o to požiada. Alternatívne, ak si daňový bonus neuplatňuje mesačne, môže si ho uplatniť buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov.

- U SZČO: Samostatne zárobkovo činné osoby (SZČO) majú nárok na daňový bonus za rovnakých podmienok ako zamestnanci, s tým rozdielom, že si bonus uplatňujú raz ročne pri podaní daňového priznania.

Spoločná domácnosť a situácie rozvedených rodičov

Podmienka spoločnej domácnosti je pre uplatnenie daňového bonusu stále kľúčová. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti, podľa § 33 ZDP a § 115 OZ. Ak rodičia nežijú spolu a dieťa je zverené matke (napríklad je na materskej dovolenke), otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (naprí obaja rodičia), môže si daňový bonus uplatniť vždy len jeden z nich. Rodičia sa musia dohodnúť. V prípade striedavej starostlivosti spravidla určí súd v rozsudku, ktorý z rodičov si bonus môže uplatniť.

Príklad: Sme rozvedení a dieťa bolo zverené matke. Otec platí výživné 150 eur na dieťa. Má o syna záujem a styk s ním nie je obmedzený, často sa stretávajú. Daňový bonus vždy poberal otec, pretože má vyšší príjem. Matka teraz žiada, aby bol tento daňový bonus prehlásený na ňu, keďže dostala dieťa zverené do starostlivosti. Je potrebné, aby sa otec bonusu vzdať v prospech matky?Podľa § 33 ods. 1 zákona o dani z príjmov, podstatné je, v koho domácnosti žije dieťa. Ak dieťa žije v domácnosti matky, otec si bonus uplatniť nemôže, pretože dieťa s ním netvorí spoločnú domácnosť. Otec musí spĺňať podmienku spoločnej domácnosti, aby si mohol bonus uplatniť. V takom prípade by sa otec musel vzdať bonusu, ak ho uplatňoval neoprávnene.

Nárok na dieťa z predchádzajúceho vzťahu

Áno, je to možné. Manžel si môže uplatniť daňový bonus aj na dieťa z predchádzajúceho vzťahu svojej manželky, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijú všetci v spoločnej domácnosti. Ak po nástupe na materskú dovolenku nebude manželka vedieť bonus ďalej uplatňovať (napr. z dôvodu nedostatočného príjmu), môže ho poberať manžel, ak spĺňa príjmové podmienky podľa zákona.

Potrebné dokumenty a časté chyby

Pri uplatňovaní daňového bonusu je kľúčová správna dokumentácia a informovanosť o podmienkach. Medzi najčastejšie chyby patrí:

- Chýbajúce doklady: Pri uplatnení daňového bonusu je potrebné doložiť kópiu rodného listu alebo výpis z rodného listu dieťaťa. Tieto doklady nie je nutné opätovne predkladať, ak boli už priložené k predchádzajúcim daňovým priznaniam a údaje v nich uvedené sa nezmenili. Ak dieťa študuje v zahraničí, je nutné k daňovému priznaniu priložiť aj potvrdenie zo školy, ktoré preukazuje, že sa dieťa sústavne pripravuje na povolanie.

- Nesprávny výber rodiča na uplatnenie bonusu: Rodičia často automaticky nechajú bonus uplatniť tomu, kto dieťa „má v daňovom priznaní“, ale nie vždy je to optimálne. Chyba môže byť, ak bonus uplatňuje rodič, ktorý ho nedokáže využiť v plnej výške. Typicky SZČO s vysokými paušálnymi výdavkami môže mať nízky základ dane, kvôli čomu mu bonus „oreže“ percentuálny limit.

- Neznalosť podmienky spoločnej domácnosti: Ako už bolo spomenuté, podmienka spoločnej domácnosti je kľúčová. Ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka (napr. z dôvodu rozvodu), nárok na daňový bonus sa môže meniť alebo byť obmedzený.

Praktické príklady výpočtu a krátenia daňového bonusu

Pre lepšie pochopenie výpočtu a krátenia daňového bonusu si prejdeme niekoľko praktických príkladov.

Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokovZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus pre dve deti do 15 rokov je 2 x 100 eur = 200 eur.Pre dve deti je percentuálny limit základu dane 36 %. To znamená 36 % z 1 000 eur = 360 eur.Keďže suma daňového bonusu (200 eur) nepresahuje 36 % základu dane (360 eur), zamestnankyňa si môže uplatniť plnú sumu daňového bonusu, t. j. 200 eur.

Príklad 2: Zamestnanec na dohodu s jedným dieťaťom do 15 rokovZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus pre jedno dieťa do 15 rokov je 100 eur.Pre jedno dieťa je percentuálny limit základu dane 29 %. To znamená 29 % z 330 eur = 95,70 eur.Keďže suma daňového bonusu (100 eur) presahuje 29 % základu dane (95,70 eur), zamestnanec si môže uplatniť daňový bonus len vo výške 95,70 eur. Bonus sa kráti.

Príklad 3: Zamestnankyňa s troma deťmi rôzneho vekuZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu podľa § 33 ods. 11 zákona o dani z príjmov, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2. Nárok na daňový bonus vzniká len na 10-ročnú a 12-ročnú dcéru. Na 19-ročnú dcéru, ktorá je študentkou strednej školy, Jozefovi nevzniká nárok na daňový bonus. Ak by bola študentkou vysokej školy, mohol by mať nárok.Ak by mala hrubá mzda zamestnankyne 1 500 eur (základ dane), nárok na daňový bonus by bol 200 eur (100 eur + 100 eur). Percentuálny limit pre dve deti je 36 % z 1 500 eur = 540 eur. Zamestnankyňa by si teda uplatnila plný daňový bonus vo výške 200 eur.

Príklad 4: Zamestnankyňa s ročným základom dane nad limit pre krátenieZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur.Rozdiel = 27 500 - 25 740 = 1 760 eur.Zníženie = 1/10 z 1 760 eur = 176 eur.Maximálna ročná suma bonusu pre jedno dieťa do 15 rokov je 12 x 100 eur = 1 200 eur.Skutočný nárok = 1 200 - 176 = 1 024 eur.

Príklad 5: Zamestnankyňa s mesačným základom dane nad limitZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Mesačný limit pre krátenie je 1/12 z 25 740 eur = 2 145 eur.Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur.Rozdiel = 2 400 - 2 145 = 255 eur.Zníženie = 1/10 z 255 eur = 25,50 eur.Skutočný nárok za september = 100 - 25,50 = 74,50 eur.

Príklad 6: Zamestnanec s deťmi rôzneho veku a mesačným základom dane nad limitZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Celkový nárok pred krátením je 100 + 50 = 150 eur.Mesačný limit pre krátenie je 2 145 eur.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur.Rozdiel = 2 550 - 2 145 = 405 eur.Zníženie = 1/10 z 405 eur = 40,50 eur.Skutočný nárok za marec = 150 - 40,50 = 109,50 eur.

Príklad 7: Zamestnanec s vysokým príjmom v jednom mesiaci a ročným zúčtovanímZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (pretože prekročil mesačný limit). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur (napr. za 11 mesiacov x 200 eur). Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 400 eur (12 mesiacov x 200 eur).Pre dve deti je percentuálny limit základu dane 36 %. To znamená 36 % z 25 500 eur = 9 180 eur.Keďže za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur. Zamestnanec dostane dodatočne 200 eur (2 400 - 2 200 = 200 eur).

Príklad 8: Zamestnanec s ročným základom dane 26 350 EUR, povinnosť vrátiť bonusZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)).Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Dôležité tipy pre daňovníkov

Pre optimalizáciu daňového bonusu a minimalizáciu chýb je vhodné riadiť sa radami odborníkov:

- Včasné plánovanie: Začnite sa zaoberať daňovým bonusom v dostatočnom predstihu pred podaním daňového priznania.

- Kompletná dokumentácia: Pripravte si všetky potrebné doklady vopred, ako sú rodné listy a potvrdenia o štúdiu.

- Odborná pomoc: Ak si nie ste istí, obráťte sa na odborníka (napríklad daňového poradcu), ktorý vám pomôže s vyplnením daňového priznania a s optimalizáciou nároku.

- Aktuálne informácie: Sledujte zmeny v legislatíve a pravidelne sa informujte o nových podmienkach pre uplatnenie daňového bonusu, keďže tieto pravidlá sa môžu meniť.

Často kladené otázky k daňovému bonusu

Pre prehľadnosť a zodpovedanie najčastejších otázok uvádzame nasledujúce informácie.

Môžem si uplatniť bonus na dieťa spätne, ak som naň zabudol?Áno, v niektorých prípadoch je možné uplatniť daňový bonus spätne, avšak je potrebné dodržať zákonné lehoty. Je dôležité konzultovať túto možnosť s daňovým poradcom alebo príslušným úradom.

Aké doklady potrebujem pre daňový bonus na dieťa?Potrebujete rodný list dieťaťa, a v prípade, že dieťa študuje v zahraničí, je navyše potrebné doložiť aj potvrdenie o návšteve školy. Tieto doklady nie je nutné opätovne predkladať, ak boli už priložené k predchádzajúcim daňovým priznaniam a údaje v nich uvedené sa nezmenili.

Je možné kombinovať daňový bonus na dieťa s inými daňovými úľavami?Áno, daňový bonus je možné kombinovať s inými úľavami, ako je napríklad daňový bonus na zaplatené úroky pri hypotékach.

Ako si uplatniť daňový bonus, ak pracujem na živnosť a zároveň som zamestnaný?Ak máte príjmy z oboch zdrojov, môžete uplatniť daňový bonus na základe celkového príjmu. Dôležité je správne rozdeliť bonus podľa toho, z akých príjmov pochádza a zohľadniť percentuálny limit základu dane. Daňovník môže požiadať zamestnávateľa o mesačné uplatnenie daňového bonusu, pričom v ročnom zúčtovaní dane alebo daňovom priznaní sa jeho nárok prehodnotí na základe celkových príjmov.

Čo sa stane, ak urobím chybu v daňovom priznaní?Chyby v daňovom priznaní môžu viesť k pokutám alebo nutnosti doplatiť daň, preto je dôležité podávať priznanie správne a včas. Ak zamestnancovi pri vykonaní ročného zúčtovania dane vyjde nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

tags: #danovy #bonus #na #dieta #zvysenie