Daňový bonus na dieťa predstavuje významnú finančnú pomoc, ktorú štát poskytuje rodičom alebo iným oprávneným osobám. Jeho primárnym cieľom je podpora rodiny a zmiernenie finančného zaťaženia spojeného s výchovou detí. Tento daňový bonus, upravený zákonom č. 595/2003 Z. z. o dani z príjmov, konkrétne v ustanovení § 33, prešiel za posledné roky viacerými zmenami, ktoré ovplyvnili jeho podmienky, výšku a spôsob uplatnenia. Je jedno, či sú daňovníci zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok.

Daňovník, ktorému patrí nárok na uplatnenie daňového bonusu, získava tzv. daňové zvýhodnenie, čo znamená zníženie vypočítanej dane z príjmov fyzickej osoby. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe.

Základné Podmienky Nároku na Daňový Bonus

Pre uplatnenie nároku na daňový bonus na dieťa je potrebné splniť niekoľko kľúčových podmienok, ktoré sú pevne stanovené zákonom. Tieto podmienky zabezpečujú, aby daňové zvýhodnenie smerovalo k tým, ktorí skutočne vychovávajú a zabezpečujú starostlivosť o dieťa.

Podmienka spoločnej domácnosti a vyživovaného dieťaťa

Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník. Prechodný pobyt dieťaťa mimo domácnosti však nemá vplyv na uplatnenie tohto daňového bonusu.

V kontexte tejto podmienky je dôležité poznamenať, že za vyživované dieťa daňovníka sa považuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa osobitného predpisu, konkrétne zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Táto definícia je kľúčová pre pochopenie rozsahu, na koho je možné daňový bonus uplatniť.

Príjem daňovníka ako kľúčová podmienka

Daňovník, ktorý si chce uplatniť daňový bonus, musí splniť aj príjmové podmienky. Zákon o dani z príjmov (§ 33 ods. 1) stanovuje, že daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 aspoň vo výške šesťnásobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške šesťnásobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, si môže uplatniť daňový bonus. Príjmy musia dosiahnuť minimálne určité percento životného minima.

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka zabezpečuje, že daňový bonus je primárne určený pre daňovníkov s výraznou ekonomickou väzbou na Slovensko.

Vekové obmedzenia a sústavná príprava na povolanie

Daňový bonus na dieťa je možné si uplatniť od mesiaca narodenia dieťaťa až do mesiaca, v ktorom dieťa dosiahne 25 rokov veku, avšak iba v prípade, ak sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Sústavnou prípravou na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Do tejto kategórie spadá aj dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, s výnimkou prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Ako uplatniť daňový bonus na dieťa

Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Špecifické Situácie a Daňový Bonus

Daňový bonus na dieťa sa môže uplatňovať v rôznych rodinných a životných situáciách, ktoré môžu priniesť otázky ohľadom nároku a jeho uplatňovania. Je dôležité poznať pravidlá pre rozvedených rodičov, striedavú starostlivosť či uplatňovanie bonusu na dieťa manžela.

Rozvedení rodičia a spoločná domácnosť

V prípade rozvedených rodičov, kde dieťa bolo zverené matke, sa často vynárajú otázky o tom, kto má nárok na daňový bonus. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti (podľa § 33 ZDP a § 115 OZ). Ak rodičia nežijú spolu a dieťa je u matky, otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. Je teda podstatné, v koho domácnosti dieťa žije. Daňový bonus vždy poberal otec, pretože má vyšší príjem, avšak matka žiada, aby bol tento daňový bonus prehlásený na ňu, keďže dostala dieťa zverené do starostlivosti. Takúto situáciu predpokladá § 33 ods. 1 zákona o dani z príjmov.

Dôležitým bodom je, že daňový bonus na dieťa si môže uplatniť iba jeden daňovník, teda ak je v domácnosti len jedno dieťa, nemôžu si nárok na daňový bonus uplatniť obaja rodičia, ale len jeden z nich. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. V súvislosti s otázkou, či je možné spísať s matkou dieťaťa dohodu, aby bonus poberal otec, ak s dcérou nie je v spoločnej domácnosti a platí výživné, odpoveď je, že nie je možné spísať žiadnu dohodu. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky, pričom jednou zo stanovených podmienok je žitie v spoločnej domácnosti.

Striedavá starostlivosť

Ak majú rodičia striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus, napríklad jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku. Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napríklad mať dostatočný zdaniteľný príjem). Ak sa situácia pri poberaní bonusu počas roka zmení, napríklad druhý daňovník (napríklad matka) začne spĺňať podmienky, je potrebné túto zmenu zohľadniť.

Dieťa druhého z manželov

Manžel si môže uplatniť daňový bonus aj na dieťa z predchádzajúceho vzťahu manželky, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijú všetci v spoločnej domácnosti. Vo Vašom prípade je podstatné, že dieťa je zverené do Vašej osobnej starostlivosti a že po nástupe na materskú si Vy pravdepodobne nebudete vedieť bonus ďalej uplatňovať. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona. Áno, vzhľadom na to, že v tomto prípade sa jedná o vyživované dieťa druhého z manželov.

Zmeny v Daňovom Bonuse od Roku 2023 a 2025

Daňový bonus na dieťa je dynamický nástroj, ktorý sa mení v reakcii na legislatívne úpravy a ekonomické potreby. Významné zmeny nastali v rokoch 2023 a ďalšie sú naplánované na rok 2025, a to najmä v súvislosti s konsolidačným balíčkom.

Zmeny platné od januára 2023

Od januára 2023 sa výška daňového bonusu na dieťa rozlišuje v závislosti od veku vyživovaného dieťaťa. Vek vyživovaného dieťaťa sa delí na dve skupiny - dieťa do 18 rokov a dieťa nad 18 rokov veku. V roku 2023 si daňovník môže uplatniť maximálny daňový bonus, ktorý je na úrovni 140 eur mesačne na dieťa do veku 18 rokov a 50 eur mesačne na dieťa nad 18 rokov veku, pričom jeho výška závisí od príjmu daňovníka.

Ak na maximálny daňový bonus na dieťa nebude stačiť základ dane (čiastkový základ dane) oprávneného daňovníka z príjmov podľa § 5 alebo § 6 ods. 1 a 2, môže sčítavať svoj základ dane (čiastkový základ dane) so základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo podľa § 6 ods. Z takto navýšeného základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrnu si môže daňovník uplatniť nárok na daňový bonus vo výške podľa odsekov 1 a 6 vyššie uvedenej tabuľky. Ak druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu len časť roka, základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn daňovníka uplatňujúceho si nárok na daňový bonus sa na účely výpočtu výšky nároku na daňový bonus podľa odsekov 1 a 6 navýši len o pomernú časť základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo pomernú časť základu dane (čiastkového základu dane) z príjmov podľa § 6 ods.

Zmeny platné od januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa v súvislosti s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček). Daňový bonus bude poskytovaný len na deti vo veku do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mění sa aj výška bonusov na dieťa.

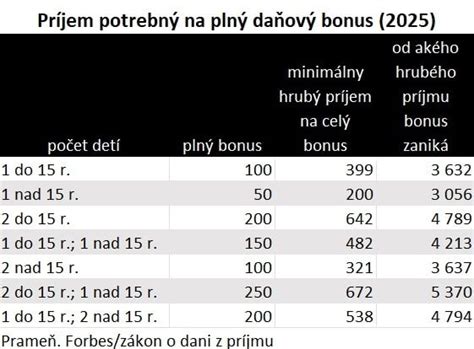

Konkrétne, v roku 2025 si môžete uplatniť daňový bonus na dieťa vo výške 100 eur mesačne na dieťa do 15 rokov a 50 eur mesačne na dieťa od 15 do 18 rokov. Tieto maximálne sumy sú ovplyvnené aj ďalšími pravidlami.Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.Výšku tohto percenta stanovuje § 33 ods. Vekovou kategóriou dieťaťa sa určí maximálna mesačná suma daňového bonusu. Základ dane daňovníka sa vynásobí príslušným percentom v závislosti od počtu vyživovaných detí. Porovná sa veličina maximálnej mesačnej sumy daňového bonusu a vynásobeného základu dane. V prípade, že je suma vynásobeného základu dane vyššia ako maximálna mesačná suma daňového bonusu, daňovník má nárok na túto maximálnu mesačnú sumu daňového bonusu. V prípade, že je suma vynásobeného základu dane nižšia ako maximálna mesačná suma daňového bonusu, daňovník má nárok len na takú sumu daňového bonusu, ktorá sa rovná vypočítanému percentu zo základu dane.

Limity príjmu a krátenie daňového bonusu

Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať alebo dokonca zanikne. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.Zároveň však platí, že ak daňovník presiahne v roku 2025 sumu základu dane 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), musí krátiť sumu daňového bonusu.

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur, daňovník má nárok len na krátený daňový bonus.

Ako uplatniť daňový bonus na dieťa

Vplyv počtu detí na výšku daňového bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity.

Príklad výpočtu daňového bonusu a jeho krátenia v roku 2025

Príklad 1: Mesačné uplatnenie daňového bonusuPán Peter má dve deti vo veku 3 a 5 rokov. Je zamestnanec a daňový bonus si uplatňuje mesačne v mzde. Základ dane pána Petra je vo výške 816 eur. Maximálna výška daňového bonusu na dve deti do 15 rokov je vo výške 200 eur (100 * 2). Daňový bonus sa vypočíta ako 36 % zo základu dane, teda 36 % z 816 eur = 293,76 eur. Pretože 293,76 eur je viac ako maximálna suma 200 eur, pán Peter si uplatní 200 eur.Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, max. 200 eur. Tu sa uplatní 200 eur.Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur = 95,70 eur. Max. 100 eur. Tu sa uplatní 95,70 eur.

Príklad 2: Krátenie daňového bonusu pri prekročení ročného limituZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Krátenie bude 1/10 * (27 500 - 25 740) = 1/10 * 1 760 = 176 eur. Ročný nárok na daňový bonus bez krátenia by bol 12 mesiacov * 100 eur = 1 200 eur. Krátený bonus bude 1 200 - 176 = 1 024 eur.

Príklad 3: Krátenie daňového bonusu pri prekročení mesačného limituZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur (mesačná hranica), to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Krátenie: 1/10 * (2 400 - 2 145) = 1/10 * 255 = 25,50 eur. Daňový bonus za tento mesiac bude 100 - 25,50 = 74,50 eur.

Príklad 4: Vplyv vianočnej odmeny a ročné zúčtovanieZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400 eur).

Príklad 5: Vrátenie daňového bonusuZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Vplyv Invalidného Dôchodku na Nárok na Daňový Bonus

Pri posudzovaní nároku na daňový bonus na dieťa je kľúčové správne určiť, či je dieťa považované za nezaopatrené. Existujú situácie, kedy dieťa prestáva byť z pohľadu zákona nezaopatrené, a to má priamy vplyv na možnosť uplatnenia daňového bonusu.

Zánik nároku pri invalidnom dôchodku

Za nezaopatrené dieťa žijúce s daňovníkom v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom. Tento zánik nastáva od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklady zániku nároku

Príklad 1: Klasické priznanie invalidného dôchodkuDieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. V tomto prípade zaniká nárok na daňový bonus od 1.2.2025.

Príklad 2: Invalidný dôchodok so spätnou platnosťouDieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Otázkou je, od akého dátumu zaniká nárok na daňový bonus daňovníkovi, nakoľko daňový bonus bol uplatnený na celý rok 2024. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Zánik nároku na daňový bonus nastal od 1.2.2025, napriek spätnej platnosti invalidného dôchodku, pretože rozhodujúci je dátum vydania rozhodnutia.

Príklad 3: Študent praktickej školy s invalidným dôchodkomSyn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Rodič poberal naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Teda nárok na daňový bonus zaniká od 1.10.2025.

Tieto príklady jasne ilustrujú, že aj keď dieťa môže mať špeciálne potreby alebo zdravotné obmedzenia, ktoré vedú k priznaniu invalidného dôchodku, práve tento dôchodok je legislatívou definovaný ako dôvod pre zánik statusu nezaopatreného dieťaťa pre účely daňového bonusu, a to bez ohľadu na typ školy, ktorú navštevuje.

Spôsob Uplatnenia a Potrebné Doklady

Uplatnenie daňového bonusu na dieťa je možné realizovať rôznymi spôsobmi v závislosti od postavenia daňovníka a preferencií. Na to, aby bol nárok uznaný, je nevyhnutné predložiť príslušné doklady.

Mesačné alebo ročné uplatnenie

Odpoveď na túto otázku závisí od toho, ako si daňový bonus uplatňujete.Daňovník, ktorý je zamestnancom, si môže uplatňovať daňový bonus na dieťa mesačne alebo ročne. V prípade mesačného uplatňovania si daňového bonusu na dieťa to pre zamestnanca znamená vyššiu čistú mesačnú mzdu. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.Pri uplatňovaní si daňového bonusu ročne, teda v ročnom zúčtovaní alebo v daňovom priznaní to pre zamestnanca znamená zníženie vypočítanej dane z príjmov v daňovom priznaní.

Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu preddavky na daň.Daňovník, ktorý dosahuje príjem z podnikania alebo samostatnej zárobkovej činnosti, si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.Daňovník, ktorý dosahuje príjem zo zamestnania a neuplatňuje si daňový bonus mesačne v mzde, si môže uplatniť daňový bonus na dieťa rovnako raz ročne, a to buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada zamestnávateľa alebo v daňovom priznaní.

Bez ohľadu na spôsob uplatnenia, či už mesačne alebo ročne, je splnenie všetkých podmienok, ktoré zakladajú jeho nárok, nevyhnutné.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu),

- doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu),

- potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti),

- potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti), resp.

- Ak daňovník využije prenos základu dane od druhého rodiča (napr. príjmy), tento prenos sa berie do úvahy pri výpočte krátenia bonusu. Vyššie uvedený postup je možné uplatniť len cez tlačivo daňového priznania fyzickej osoby.

Porovnanie Daňového Bonusu s Prídavkami na Deti a Kombinácia s Inými Výhodami

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci oba sú formou štátnej podpory rodinám s deťmi. Taktiež je vhodné vedieť, ako sa daňový bonus kombinuje s inými daňovými výhodami.

Daňový bonus vs. Prídavky na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. šesťnásobok minimálnej mzdy). Výška bonusu závisí od veku dieťaťa (napríklad od roku 2025 je to 100 Eur mesačne na jedno dieťa do 15 rokov alebo 50 Eur mesačne, ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní.

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Tento rozdiel je zásadný, pretože prídavky sú univerzálne, zatiaľ čo daňový bonus je podmienený výškou zdaniteľného príjmu daňovníka.

Kombinácia s inými daňovými výhodami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- nezdaniteľná časť základu dane daňovníka;

- daňová úľava na manžela/manželku bez príjmov;

- daňové úľavy na dobrovoľné príspevky do 3. piliera.

Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní, aby sa maximalizovalo daňové zvýhodnenie pre rodinu.

tags: #danovy #bonus #na #psychicky #postihnute #dieta