Cestovanie za prácou do zahraničia, konkrétne do Českej republiky, je pre mnohých Slovákov bežnou realitou. Zamestnanci vyslaní na pracovnú cestu majú nárok na rôzne kompenzácie, medzi ktoré patria aj diéty. Tento článok sa zameriava na podmienky poskytovania diét v Českej republike, ako aj na ďalšie nárokové náhrady, ktoré zamestnancom pri zahraničných pracovných cestách prináležia, pričom reflektuje legislatívne úpravy a praktické aspekty.

Legislatívny rámec pre stravné a cestovné náhrady v Českej republike

V Českej republike sú podmienky pre poskytovanie zahraničného stravného zakotvené v zákoníku práce. Konkrétne denné sadzby v jednotlivých krajinách uvádza príloha k vyhláške, ktorej účinnosť stanovuje Ministerstvo práce a sociálních věcí ČR. Tieto sadzby sa pravidelne aktualizujú. Napríklad, v roku 2026 došlo hneď u niekoľkých krajín k zvýšeniu sadzieb zahraničného stravného z dôvodu rastúcich cien. Cílem úprav výše náhrad je zajištění dostatečné finanční kompenzace pre zamestnancov.

Ministerstvo financií pripravilo návrh novej vyhlášky, ktorá určuje, koľko peňazí majú zamestnanci dostávať na stravovanie pri pracovných cestách do zahraničia. Výška stravného je každoročne upravovaná Ministerstvom financií podľa návrhu Ministerstva zahraničných vecí. To vychádza z informácií od českých ambasád po celom svete, ktoré sledujú, ako sa v jednotlivých krajinách menia ceny vo verejných reštauráciách. Částky uvedené vo vyhláške majú pokryť bežné celodenné stravovanie v reštauráciách strednej kategórie.

Pre zamestnancov štátu, krajov, obcí, príspevkových organizácií, škôl alebo kultúrnych inštitúcií sú stanovené sadzby záväzné a musia sa dodržiavať v plnej výške. Naopak, súkromní zamestnávatelia môžu sadzby podľa zákona znížiť až o 25 %, čo im poskytuje určitú flexibilitu pri riadení nákladov na služobné cesty. U posádok lodí vo vnútrozemskej plavbe je dokonca možné sadzby znížiť až o 50 %. Zahraničné stravné je pre firmy uznateľným daňovým nákladom, pokiaľ je poskytované do výšky určenej vyhláškou. Ak zamestnanec strávi mimo územia ČR menej než 1 hodinu, stravné sa mu neposkytuje, čo je dôležité pravidlo pre krátke presuny.

Vyhláška pracuje len s bežnými menami, ktoré možno ľahko smeniť, teda s eurami, americkými dolármi, britskými librami a švajčiarskymi frankmi. Záloha na pracovnú cestu ale môže byť po dohode so zamestnancom poskytnutá aj v českých korunách alebo inej mene, ku ktorej Česká národná banka vyhlasuje kurz.

Nárokové náhrady slovenských zamestnancov pri zahraničnej pracovnej ceste

Ak zamestnávateľ vyšle zamestnanca na pracovnú cestu do iného členského štátu, napríklad do Českej republiky, pri poskytovaní služieb, má tento zamestnanec nárok na cestovné náhrady v zmysle zákona č. 283/2002 Z. z. Medzi tieto náhrady patria viaceré položky, ktoré zabezpečujú, aby zamestnanec neprišiel o svoje prostriedky v súvislosti s plnením pracovných úloh mimo svojho obvyklého pracoviska.

Detailné členenie cestovných náhrad

Náhrada preukázaných cestovných výdavkov (§ 4 ods. 1 písm. a, § 7, § 15 zákona č. 283/2002 Z. z.): Zamestnanec preukazuje cestovné výdavky dokladom z konkrétne určeného druhu a spôsobu dopravy. Všetky doklady z časového aj vecného hľadiska musia byť správne. Ak zamestnanec cestovné výdavky nepreukáže (napríklad z dôvodu straty), zamestnávateľ môže uznať tieto výdavky aj bez preukázania (§ 35 ods. 1 zákona č. 283/2002 Z. z.). Toto ustanovenie poskytuje určitú mieru flexibility v prípade nepredvídaných okolností. Pri pracovnej ceste, ak zamestnanec použije vlastné motorové vozidlo na žiadosť zamestnávateľa, náleží mu základná náhrada za každý ubehnutý 1 km a k tomu aj náhrada za spotrebované pohonné hmoty (PHM). Sazba základnej náhrady za využitie vozidla za 1 km jazdy je určená podľa príslušného paragrafu zákona. Výška priemernej ceny PHM je tiež stanovená vyhláškou, a to podľa § 158 odst. zákona.

Náhrada preukázaných výdavkov za ubytovanie (§ 4 ods. 1 písm. b zákona č. 283/2002 Z. z.): Na ubytovanie nie sú zákonom o cestovných náhradách ustanovené žiadne limity a nemôže si ich určiť ani zamestnávateľ vo svojom vnútornom predpise. Zamestnávateľ môže ovplyvniť sumu výdavku na ubytovanie iba tak, že zamestnancovi na zahraničnej pracovnej ceste ubytovanie zabezpečí. Zamestnávateľ tiež môže zamestnancovi určiť v podmienkach zahraničnej pracovnej cesty spôsob ubytovania (hotel do určitej kategórie, ubytovňa, penzión a podobne), nie však finančný limit na ubytovanie. Ak sa nepodarí získať náhradný doklad o ubytovaní, zamestnávateľ môže uznať tento výdavok aj bez preukázania (§ 35 ods. 1 zákona č. 283/2002 Z. z.).

Náhrada potrebných vedľajších výdavkov (§ 4 ods. 1 písm. d zákona č. 283/2002 Z. z.): Tieto výdavky vznikli zamestnancovi v priamej súvislosti s plnením úloh na zahraničnej pracovnej ceste. Rozsah týchto výdavkov nie je v zákone o cestovných náhradách vymedzený, čo umožňuje určitú mieru posúdenia. V prípade, že zamestnanec potrebné vedľajšie výdavky nepreukáže (napríklad z dôvodu straty), zamestnávateľ môže uznať tieto výdavky aj bez preukázania (§ 35 ods. 1 zákona č. 283/2002 Z. z.).

Poistenie liečebných nákladov v zahraničí (§ 11 ods. 1 zákona č. 283/2002 Z. z.): Táto náhrada sa vzťahuje výslovne len na poistenie liečebných nákladov, nie na celkové takzvané cestovné poistenie.

Povinné alebo odporúčané očkovanie (§ 11a zákona č. 283/2002 Z. z.): Ak je pre cieľovú destináciu potrebné alebo odporúčané očkovanie, zamestnávateľ je povinný tieto náklady preplatiť.

Náhrada za cesty na návštevu rodiny (§ 12 zákona č. 283/2002 Z. z.): V určitých prípadoch môže zamestnanec žiadať náhradu aj za cesty, ktoré mu umožňujú navštíviť rodinu počas dlhodobej zahraničnej pracovnej cesty.

Stravné (diéty) (§ 13 zákona č. 283/2002 Z. z.): Stravné, bežne nazývané aj diéty, predstavuje kompenzáciu zvýšených nákladov na stravovanie, ktoré zamestnancovi vznikajú počas pracovnej cesty. Ide o finančnú náhradu, nie o stravné lístky. Pri zahraničných pracovných cestách, vrátane ciest do Českej republiky, je zamestnávateľ povinný poskytnúť zamestnancovi stravné v eurách alebo v cudzej mene za každý kalendárny deň zahraničnej pracovnej cesty. Výška stravného sa odvíja od času trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky v kalendárnom dni. Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné v eurách alebo v cudzej mene bez ohľadu na dĺžku jej trvania. Stravné sa pri zahraničnej pracovnej ceste poskytuje za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky v závislosti od času trvania v tomto dni. Pri zahraničnej pracovnej ceste nie je ustanovená dolná časová hranica pre vznik nároku na stravné, tak ako pri tuzemskej pracovnej ceste. Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko zahraničných pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne.

Výška stravného v Českej republike

Pre cesty do Českej republiky je stanovená základná sadzba stravného, ktorú upravuje Opatrenie Ministerstva financií SR č. 401/2012 Z. z., platné od 1. januára 2013, a ktorá sa mení v závislosti od dĺžky trvania pracovnej cesty v hodinách. Pre rok 2026 predstavuje základná sadzba stravného v Českej republike sumu 600 českých korún (CZK) za deň, ak pracovná cesta trvá viac ako 12 hodín.

Príklad výpočtu stravného do Českej republiky:Uveďme si to na príklade, ktorý odráža rôzne časové pásma počas pracovnej cesty do Českej republiky.Ak zamestnanec ide do Česka v pondelok o 19:00 hodine a prichádza vo štvrtok o 11:00 hodine, jeho výška diéty bude nasledovná, pričom základná sadzba stravného pre štát Česko je 600 CZK:

- Pondelok: Zamestnanec strávi v Českej republike 5 hodín (od 19:00 do 24:00). Za tento čas má nárok na diétu v hodnote 150 Kč (čo predstavuje 25 % zo základnej sadzby 600 Kč, typicky pre časové pásmo 5-12 hodín).

- Utorok: Zamestnanec strávi v Českej republike celý deň, teda viac ako 12 hodín. Získa 600 Kč.

- Streda: Zamestnanec strávi v Českej republike celý deň, teda viac ako 12 hodín. Získa 600 Kč.

- Štvrtok: Zamestnanec strávi v Českej republike 11 hodín (od 0:00 do 11:00). Za 11 hodín má nárok na sumu 300 Kč (čo predstavuje 50 % zo základnej sadzby 600 Kč, typicky pre časové pásmo 10-12 hodín).

Celkovo zamestnanec získa za túto pracovnú cestu 150 + 600 + 600 + 300 = 1650 Kč na stravné.Pri prechode hraníc medzi jednotlivými krajinami na účely poskytovania stravného v eurách alebo v cudzej mene sa považuje reálny čas prechodu, ktorý je zamestnanec povinný vo vyúčtovaní náhrad uviesť. Ak ide o leteckú dopravu, za čas prechodu hraníc sa považuje čas odletu lietadla podľa letového poriadku z jednej krajiny do druhej za dodržania rozhodných časov.

Zníženie stravného pri zabezpečenom stravovaní

Zamestnávateľ nie je povinný poskytnúť zamestnancovi diéty v prípade, že mu zabezpečí stravovanie. Ak zamestnávateľ poskytne zamestnancovi raňajky, obed a večeru, výška diét bude 0 Kč. Bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa, čo znamená raňajky, obed a večera. Výška cestovných náhrad sa znižuje každým poskytnutým jedlom.Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa (napríklad zabezpečenie len obeda, len večere, raňajok a obeda a podobne). Zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste čiastočné bezplatné stravovanie (napríklad len obed, ale v plnej výške).Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 12 hodín:

- Raňajky: Stravné sa kráti o 25 % zo sumy stravného ustanoveného pre časové pásmo nad 12 hodín.

- Obed: Stravné sa kráti o 40 % zo sumy stravného ustanoveného pre časové pásmo nad 12 hodín.

- Večera: Stravné sa kráti o 35 % zo sumy stravného ustanoveného pre časové pásmo nad 12 hodín.

Ak zamestnanec nemohol využiť zabezpečené jedlo z dôvodov, ktoré nezavinil (napríklad skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a podobne), zamestnávateľ stravné nekráti. Zamestnanec má právo uviesť tieto dôvody vo vyúčtovaní zahraničnej pracovnej cesty a oprávnený zamestnanec zamestnávateľa tento aspekt posúdi. Ak má zamestnanec so zamestnávateľom dohodnuté iné podmienky poskytovania stravného, nominálna hodnota krátenia za raňajky, obed a večeru sa vypočíta z najvyššie dohodnutej sumy stravného medzi zamestnancom a zamestnávateľom.

Humanet: Vyúčtovanie cestovných náhrad pri viacdňovej zahraničnej pracovnej ceste

Ďalšie dôležité informácie o stravnom a zálohách

Pri zahraničnej pracovnej ceste nie je ustanovená dolná časová hranica pre vznik nároku na stravné, tak ako je to pri tuzemskej pracovnej ceste. To znamená, že aj veľmi krátka zahraničná cesta zakladá nárok na stravné.Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko zahraničných pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne.Zamestnávateľ pri poskytovaní stravného v eurách alebo v cudzej mene musí dodržať zásadu, že v rámci kalendárneho dňa a zahraničnej pracovnej cesty musí poskytnúť zamestnancovi stravné len vo výške podľa konkrétneho časového pásma, bez ohľadu na to, v koľkých krajinách sa zdržiaval. Avšak, ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, zamestnávateľ poskytne stravné v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie. To zabezpečuje, že zamestnanec nedostane menej ako by mal.

Zamestnávateľ má povinnosť poskytnúť zamestnancovi preddavok na cestovné náhrady v mene, v ktorej mu bude vyplácať stravné. Podľa § 36 ods. zákona o cestovných náhradách, ak zamestnanec ide na zahraničnú pracovnú cestu do Českej republiky, zamestnávateľ je povinný mu poskytnúť preddavok v českých korunách. Tento preddavok sa riadi kurzom platným v mesiaci, v ktorom zahraničná pracovná cesta začala. Pri prepočte iných cestovných náhrad (napríklad dopravu, ubytovanie a podobne) je potrebné sa riadiť § 24 ods. zákona č. 431/2002 Z. z., kde sa ako dátum uskutočnenia účtovného prípadu berie napríklad deň vyplatenia náhrad zamestnávateľom.Okrem stravného má zamestnanec nárok aj na ďalšie náhrady, ako napríklad vreckové. Vreckové môže byť poskytnuté do výšky 40 % stravného, ktoré je stanovené v (§ 13 ods. 4 Zákona č. 283/2002 Z. z.).

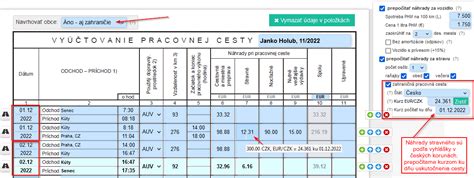

Príklad komplexného vyúčtovania služobnej cesty do Českej republiky

Pre lepšie pochopenie si prejdime podrobný príklad služobnej cesty, kde budú zahrnuté všetky vyššie spomenuté náhrady.Pani Mária, ktorá pracuje ako kvetinárka v Liptovskom Mikuláši (Slovensko), bola vyslaná na služobnú cestu do Brna (Česká republika) na kvetinový veľtrh. Služobná cesta sa konala od 19. do 21. júna. Pred cestou dostala preddavok v eurách. Použila vlastné motorové vozidlo s kombinovanou spotrebou 6,3 l/100 km.Dátum nástupu na služobnú cestu: 19.6.2019 o 8:00 (v Liptovskom Mikuláši).Predpokladaný čas návratu: 21.6.2019 o 16:00 (do Liptovského Mikuláša).

Výpočet náhrad:

1. Náhrada za použitie motorového vozidla:

- Vzdialenosť Liptovský Mikuláš - Brno: 300 km (jedna cesta). Celkovo 600 km (spiatočná cesta).

- Vzdialenosť od štátnej hranice do Brna: 110 km (jedna cesta). Celkovo 220 km (spiatočná cesta).

- Spotreba paliva: 6,3 l/100 km.

- Priemerná cena PHM (20.6.2019):

- Na Slovensku: 52,27 € (za 330 km, pri spotrebe 6,3 l/100km a cene 1,60 €/l). To znamená 52,27 € za 330 km.

- V Česku: 30,41 € (za 220 km, pri spotrebe 6,3 l/100km a cene 1,50 €/l, pričom 1,50 € je prepočítaná cena z CZK na EUR). To znamená 30,41 € za 220 km.

- Základná sadzba náhrady za 1 km jazdy (napr. 0,183 €/km).

- Výpočet náhrady PHM:

- Slovensko: (300 km - 110 km) x 2 cesty = 380 km. Spotreba: 380 km / 100 km * 6,3 l/100 km = 23,94 l. Cena PHM (napr. 1,60 €/l) = 38,30 €.

- Česko: 110 km x 2 cesty = 220 km. Spotreba: 220 km / 100 km * 6,3 l/100 km = 13,86 l. Cena PHM (napr. 37 CZK/l, kurz 25,816 CZK/€) = 53,84 CZK/l -> 2,08 €/l. Náhrada = 13,86 l * 2,08 €/l = 28,83 €.

- Výpočet základnej náhrady: 600 km * 0,183 €/km = 109,80 €.

- Celková náhrada za vozidlo: 38,30 € (PHM SK) + 28,83 € (PHM CZ) + 109,80 € (základná náhrada) = 176,93 €.

2. Stravné (diéty):

- Deň 1 (19.6.2019):

- Čas strávený na Slovensku: 8:00 - 11:30 (prechod hraníc) = 3,5 hodiny. Nárok na tuzemské stravné (napr. 4,50 € za 5-12 hodín).

- Čas strávený v Česku: 11:30 - 24:00 = 12,5 hodiny. Nárok na zahraničné stravné pre Česko (600 CZK, ak nad 12 hodín, alebo 50% ak 10-12 hodín). Tu je čas nad 12 hodín, teda 600 CZK.

- Deň 2 (20.6.2019):

- Čas strávený v Česku: Celý deň, 24 hodín. Nárok na zahraničné stravné pre Česko: 600 CZK.

- Deň 3 (21.6.2019):

- Čas strávený v Česku: 0:00 - 13:00 (prechod hraníc) = 13 hodín. Nárok na zahraničné stravné pre Česko: 600 CZK.

- Čas strávený na Slovensku: 13:00 - 16:00 = 3 hodiny. Nárok na tuzemské stravné (napr. 0 € za menej ako 5 hodín, ak nie je inak určené).

- Celkové stravné v CZK: 600 + 600 + 600 = 1800 CZK.

- Celkové stravné v EUR: 4,50 € (SK) + 1800 CZK (prepočet: 1800 / 25,816 = 69,72 €). Celkovo 74,22 €.

3. Náhrada preukázaných vedľajších výdavkov:

- Napríklad parkovné, vstupné na veľtrh, čo musí byť doložené účtenkami. Povedzme, že to bolo 25 €.

Celkový nárok na náhrady: 176,93 € (vozidlo) + 74,22 € (stravné) + 25 € (vedľajšie) = 276,15 €.Ak pani Mária dostala preddavok napríklad 250 € v eurách, bude jej doplatených 26,15 €. Kurz pre preddavok sa použije z dňa, kedy služobná cesta začala (napr. 1.6.2019 bol kurz 25,816 CZK/€).

Digitalizácia účtovníctva a miezd: Efektívne riadenie cestovných náhrad

Pre podniky, ktoré pravidelne vysielajú zamestnancov na pracovné cesty, je správa a vyúčtovanie cestovných náhrad náročná administratívna úloha. Moderné riešenia pre digitalizáciu účtovníctva a miezd môžu výrazne zjednodušiť tieto procesy. Od tužky ku cloudu - zistite, ako je na tom vaša firma v oblasti digitalizácie účtovníctva a miezd. Bezplatný checklist pre digitalizáciu vám môže ukázať ďalšie kroky.

Prenechajte svoje účtovnícke starosti odborníkom. Títo vám radi zabezpečia spracovanie miezd alebo kompletné vedenie účtovníctva v Česku aj na Slovensku. Vymeňte šanóny za prepojený online účtovný ekosystém vrátane reportov na mieru. Digitalizujte mzdové účtovníctvo, dochádzky aj tvorbu a podpisy pracovných zmlúv. Neztrácajte čas googlovaním! Opýtajte sa odborníkov nielen na účtovníctvo a dane, ale aj na to, ako sa zbaviť papierovania, zefektívniť procesy alebo vymeniť ERP systém. Takéto riešenia zabezpečia, že všetky výpočty, kurzy a legislatívne zmeny sú riadne zohľadnené a minimalizuje sa riziko chýb.

Porovnanie zahraničných diét a ich variabilita

Diéty v zahraničí sa líšia v závislosti od danej krajiny. Drahšie krajiny alebo štáty, ktoré sú ďalej od Slovenska, majú väčšinou vyššie cestovné náhrady pri zahraničnej ceste. Ak idete do cudziny, dostanete vyššie diéty, ako keby ste boli na služobnej ceste na Slovensku. Na zahraničnej pracovnej ceste neprerobíte, pretože cestovné náhrady tu nie sú také nízke ako na Slovensku. V susedných krajinách ako napríklad Poľsko, Maďarsko, Rakúsko alebo Ukrajina sú vysoké finančné kompenzácie za stravu.

Pri niektorých zahraničných cestách sa môže stať, že navštívite viac krajín. V takomto prípade dostávate diétu podľa toho, v ktorej krajine sa zdržíte najdlhšie. Aj tu sa každý deň započíta individuálne. Je možné, že jeden deň dostanete cestovnú náhradu za Česko a ďalšiu napríklad za Nemecko. Ak navštívite veľa krajín, radšej si jednotlivé dni zapisujte a uchovávajte všetky doklady.

Čo sa týka zmien v stravnom, hoci došlo v roku 2026 k zvýšeniu sadzieb zahraničného stravného z dôvodu rastúcich cien v niektorých krajinách, Opatrenie Ministerstva financií SR uvádza, že od 30.1.2026 sa nemenia a nateraz zostávajú v rovnakej výške niektoré sadzby stravného mimo územia Slovenska. To poukazuje na komplexnosť systému, kde sa niektoré sadzby aktualizujú a iné môžu zostať stabilné.

Príklady výpočtu pre rôzne krajiny a časové pásma

Príklad: Manažérka Irena na služobnej ceste do RakúskaManažérka Irena išla na zahraničnú pracovnú cestu do Rakúska. Základná sadzba stravného pre Rakúsko je napríklad 43 eur.

- 1. deň: Irena strávila v zahraničí 17 hodín. Má nárok na plnú sadzbu, teda 43 eur.

- 2. deň: Irena strávila v zahraničí 12 hodín. Má nárok na 50 % základnej sadzby, teda 21,50 eur.

- Ak by cestovala menej ako 5 hodín, napríklad 3 hodiny, mala by nárok na 25 % sadzby.

Príklad: Vodič autobusu Jozef na služobnej ceste do PoľskaVodič autobusu Jozef išiel na zahraničnú pracovnú cestu do Poľska. Základná sadzba pre Poľsko je napríklad 30 eur.

- 1. deň: Jozef strávil v zahraničí 4 hodiny. V takomto prípade by mal nárok na 25 % osobitnej základnej sadzby, čo by bolo 7,50 eur.

- Ak by Jozef strávil v zahraničí napríklad 6 hodín, mal by nárok na 50 % sadzby, teda 15 eur.

- Ak by Jozef strávil v zahraničí 12 hodín, tak dostane stravné vo výške 13 eur (ak ide o inú sadzbu pre časové pásmo 10-12 hodín, ako je 50% plnej sadzby).

Tieto príklady zdôrazňujú, že výška diét je prísne viazaná na dĺžku trvania pracovnej cesty v zahraničí a špecifickú sadzbu stanovenú pre danú krajinu.

Život a podpora v zahraničí: Širšie aspekty medzinárodného života

Život prináša rôzne výzvy a situácie, ktoré si vyžadujú silu a odhodlanie. Jednou z takýchto situácií je aj výchova dieťaťa v zahraničí, často bez potrebnej podpory. Hoci sa tento článok primárne zaoberá diétami, je dôležité si uvedomiť širší kontext života a práce v zahraničí, ktorý zahŕňa aj sociálne a rodinné aspekty, ktoré boli spomenuté v poskytnutých informáciách.

Výzvy pre rodiny a deti v zahraničí

Život v zahraničí môže byť plný príležitostí, ale aj výziev. Mnohé slovenské rodiny sa ocitajú v situácii, keď sa presťahujú do inej krajiny za prácou alebo lepšími podmienkami, pričom ich deti vyrastajú v cudzom prostredí. Táto situácia prináša špecifické problémy, ktoré si vyžadujú komplexné riešenia a podporu. Jedná sa o komplexnú problematiku podpory jediného dieťaťa žijúceho v zahraničí, pričom sa zameriava na rôzne aspekty, ktoré ovplyvňujú život rodín a detí v tejto situácii.

Situácia matiek v ťažkých životných obdobiach v zahraničí môže byť obzvlášť náročná. Mnohé matky zažívajú zúfalstvo, keď sa chcú oslobodiť od neuspokojivého vzťahu, ale nemajú kam ísť. Chýbajú im rodičia, ktorí by ich prichýlili, a nemajú dostatok financií na zabezpečenie podnájmu a základných potrieb. Táto situácia je ešte ťažšia, ak majú malé deti a sú odkázané na materskú a nízky príspevok od partnera. Ženy, ktoré prežili podobné ťažké obdobia, radia hľadať podporu v komunitách, neziskových organizáciách a štátnych inštitúciách.

Kultúrne a spoločenské aktivity pre deti

Je dôležité, aby deti žijúce v zahraničí mali možnosť zapájať sa do kultúrnych a spoločenských aktivít, ktoré im pomôžu udržať si kontakt s rodným jazykom a kultúrou. Takéto podujatia môžu byť karnevaly pre deti a dospelých, kde si deti v maskách môžu užiť veselé popoludnie a rodičia spoločný čas so svojimi ratolesťami. Súčasťou podujatí býva aj ochutnávka súťažných jedál či vyhodnotenie súťaží, čo podporuje miestne tradície a budovanie komunity.

Problémy detí v medzinárodnom prostredí

Deti, ktoré sa ocitnú medzi dvoma právnymi a sociálnymi systémami, môžu stratiť kontakt s rodným jazykom, kultúrou alebo jedným z rodičov. Je dôležité venovať pozornosť prevencii, informovanosti a dostupnej odbornej pomoci ešte pred vznikom krízových situácií. Príkladom je prednáška Dagmar Szabó, odborníčky s dlhoročnou praxou v oblasti ochrany detí a podpory rodín, s názvom Cesta do (ne)známa, ktorá sa konala na pôde Slovenského veľvyslanectva v Londýne.Prípady ako dieťa neoprávnene odobraté od rodičov, ktoré sa po 11 mesiacoch odlúčenia vrátilo domov na základe súdneho rozhodnutia, alebo rozhodnutia slovenských súdov, ktoré nariadili návrat detí do USA k otcovi aj napriek traumatizácii, sú príkladmi zložitosti medzinárodných rodinných sporov. Otec detí podal žalobu podľa Haagskeho dohovoru takmer rok po tom, ako matka s deťmi legálne odišla na Slovensko. Tieto situácie zdôrazňujú potrebu hlbšieho pochopenia právnych a sociálnych systémov v zahraničí.

Podpora v nezamestnanosti a rodičovský príspevok v Rakúsku

Pre občanov Slovenskej republiky, ktorí pracujú alebo plánujú pracovať v Rakúsku, je dôležité poznať systém podpory v nezamestnanosti. Arbeitsamtservice (AMS Rakúsko) zohráva kľúčovú úlohu pri registrácii nezamestnaných a poskytovaní podpory v nezamestnanosti. Právnym základom pre dávky z fondu poistenia v nezamestnanosti je zákon o poistení v nezamestnanosti (ALVG).

Podmienky pre prihlásenie na úrade práce v Rakúsku:

- Byť práceschopný, ochotný pracovať a byť nezamestnaný.

- Akceptovať pracovný pomer s normálnym pracovným časom najmenej 20 hodín týždenne.

- Osoby, ktoré sa starajú o deti do dovŕšenia ich 10. roku života alebo o postihnuté deti, musia byť pripravené akceptovať minimálny pracovný pomer s pracovným časom 16 hodín týždenne.

- Občania Európskej únie musia mať oprávnenie k pobytu.

Druhy finančných dávok z poistenia v nezamestnanosti v Rakúsku:

- Podpora v nezamestnanosti (Arbeitslosengeld)

- Dávka v hmotnej núdzi (Notstandshilfe)

- Podpora pri ďalšom vzdelávaní (Weiterbildungsgeld)

- Dávka pri čiastočnom starobnom úväzku (Altersteilzeitgeld)

- Dôchodkový preddavok (Pensionsvorschuss), odchodné (Übergangsgeld)

- Podpora pri preškolení (Umschulungsgeld)

Podmienky nároku na podporu v nezamestnanosti v Rakúsku:

- Prvý nárok: 52 týždňov legálneho zamestnania s povinným poistením v období posledných 2 rokov pred podaním žiadosti.

- Opakovaný nárok: 28 týždňov legálneho zamestnania s povinným poistením v nezamestnanosti v období posledných 12 mesiacov.

- Nezamestnaný/á pred dovŕšením 25. roku života: 26 týždňov legálneho zamestnania s povinným poistením v nezamestnanosti v období posledných 12 mesiacov.

Výška a doba poberania podpory v nezamestnanosti:Základná suma podpory pozostáva z 55 % denného čistého príjmu. S rodinnými dávkami môže byť maximálne 80 %, bez rodinných dávok maximálne 60 % denného čistého príjmu.

Rodičovský príspevok v Rakúsku:Rodičovský príspevok je finančná dávka, ktorá má pomôcť rodičom zabezpečiť starostlivosť o dieťa. Nárok naň má dieťa, na ktoré bol priznaný nárok na základný rodinný príspevok.

Podmienky nároku a výplaty rodičovského príspevku:

- Je potrebné požiadať o rodinné prídavky v Rakúsku pred podaním žiadosti o rodičovský príspevok.

- Počas celej doby poberania rodičovského príspevku musí zostať aktívna živnosť a musia byť platené odvody do sociálnej poisťovne (platí pre SZČO).

- Opatrovateľky, ktoré si nechali v Rakúsku aktívnu živnosť počas tehotenstva a po pôrode, zdržiavajú sa spolu s dieťaťom v mieste bydliska (na Slovensku) a odhlásili sa v Rakúsku z pobytu, si musia uplatniť rodičovský príspevok na Slovensku a v Rakúsku požiadať o doplatenie rozdielu v dávkach (Differenzzahlung).

Dĺžka a výška poberania rodičovského príspevku:Dĺžka a výška poberania rodičovského príspevku závisí od zvolenej varianty. Rodičovský príspevok môžu poberať obaja rodičia, nie ale súčasne. Nárok na poberanie rodičovského príspevku končí najneskôr v deň narodenia ďalšieho dieťaťa, na ktoré vzniká nový nárok na rodičovský príspevok. Pozastavený je aj v prípade nároku na podobné dávky v inom štáte EÚ (napríklad na Slovensku) a to do výšky príspevku v danom štáte. V prípade plného poberania rodičovského príspevku je potrebné dokladovať povinné pred- a popôrodné vyšetrenia matky a dieťaťa (Mutter-Kind-Pass-Untersuchungen). Ak tieto kontroly nie sú dokladované, rodičovský príspevok sa od 25. mesiaca veku dieťaťa kráti. Pri viacdetnom pôrode sa príspevok na druhé a každé ďalšie dieťa zvyšuje o 50 % základného príspevku. Rodičia, ak celkový ročný príjem druhého z rodičov nepresiahne sumu 18 000 Eur a príjem rodiča poberajúceho rodičovský príspevok nepresiahne sumu vo výške 18 000 Eur (stav 2024) alebo 60 % z príjmov dosiahnutých v roku pred poberaním rodičovského príspevku (platné od 1.1.2010), majú nárok na zvýhodnenie.

Modelové situácie pre rodinné dávky a rodičovský príspevok:Často sa stáva, že slovenskí rodičia žijúci v zahraničí majú otázky ohľadom nároku na štátne sociálne dávky zo Slovenska, ako sú rodičovský príspevok a prídavok na dieťa. Na posúdenie nároku je dôležité zohľadniť celú rodinu, nie len matku. Kľúčové faktory sú krajina zamestnania oboch rodičov, krajina bydliska (nie trvalého pobytu) a krajina, v ktorej žijú deti.

- Obaja rodičia pracujú a rodina žije v štáte A: Celá rodina podlieha právnym predpisom štátu A.

- Jeden rodič je nezamestnaný a druhý pracuje v štáte A a rodina žije v štáte A: Celá rodina podlieha právnym predpisom štátu A.

- Jeden rodič pracuje na Slovensku, druhý v štáte B a rodina žije v štáte B: Rodina primárne podlieha právnym predpisom štátu B. Ak je dávka v štáte B nižšia alebo neexistuje, SR poskytuje vyrovnávaciu dávku vo výške rozdielu medzi dávkami.

- Jeden rodič pracuje v štáte A, druhý je nezamestnaný a rodina žije na Slovensku: Rodina primárne podlieha právnym predpisom štátu A.

Časté otázky a odpovede k prechodnému pobytu a rodičovskému príspevku v Rakúsku:

- Stačí prechodný pobyt v Rakúsku na poberanie materskej z Rakúska? Ako zamestnankyňa rakúskeho zamestnávateľa ste zo zákona sociálne aj zdravotne poistená v Rakúsku. Po splnení podmienok budete mať nárok na takzvaný Wochengeld - peňažné dávky, ktoré sa vyplácajú 8 týždňov pred a 8 týždňov po pôrode. Ak nepríde k rozviazaniu pracovného pomeru, budete mať nárok aj na takzvaný Kinderbetreuungsgeld - rodičovský príspevok a Familienbeihilfe (rodinné prídavky).

- Mám nárok na príspevok pri narodení dieťaťa zo Slovenska? Áno, no musíte sa po pôrode zdržiavať aj s dieťaťom na našom území. V opačnom prípade vám tento nárok zaniká.

- Mám nárok aj na rodičovský príspevok z Rakúska? Áno, no nevzniká automaticky a je nutné o neho požiadať. Pri jeho vybavení musíte dodržať nasledovné pravidlá. V prvom rade si nemôžete pozastaviť živnosť… (pokračovanie chýba v poskytnutom texte).

Všetky tieto informácie sú kľúčové pre Slovákov pracujúcich v zahraničí, pretože pokrývajú nielen finančné aspekty pracovných ciest, ale aj širšie sociálne zabezpečenie a rodinné otázky, ktoré sú neoddeliteľnou súčasťou života mimo domovskej krajiny. Majiteľ stránok poskytuje informácie na tomto webe v dobrej viere v ich pravdivosť a aktuálnosť, bohužiaľ však nemôže vylúčiť chyby alebo nepresnosti, ktoré sa na stránkach môžu objaviť. Používanie súborov cookie na webových stránkach, vrátane tých nevyhnutných pre fungovanie, preferenčných pre personalizáciu, štatistických pre optimalizáciu a marketingových pre cielenú reklamu, je štandardnou praxou na zlepšenie používateľskej skúsenosti a analýzy návštevnosti.

tags: #dieta #v #zahranici #ceska #republika