Obdobie letných brigád je v plnom prúde a mnohí študenti uzatvárajú dohody o brigádnickej práci. Pre študentov predstavuje brigáda nielen príležitosť zarobiť si peniaze, ale aj prvý kontakt s daňovými povinnosťami a s nimi spojenými možnosťami daňových zvýhodnení. Zároveň sú daňové povinnosti a možnosti uplatnenia daňového bonusu relevantné aj pre rodičov, ktorí vyživujú dospelé študujúce dieťa, ktoré si zároveň privyrába. Cieľom tohto článku je poskytnúť ucelený pohľad na podmienky uplatnenia daňového bonusu na dospelé študujúce dieťa a na daňové povinnosti, ktoré sú spojené s príjmami študentských brigádnikov, pričom sa zohľadnia najčastejšie situácie a kľúčové legislatívne aspekty. Je dôležité poznamenať, že sumy a termíny sa môžu každý rok meniť, preto je vždy vhodné overiť si aktuálne informácie u príslušných orgánov.

Daňové povinnosti študentských brigádnikov - Príjem a preddavky na daň

Študenti pracujúci na dohodu o brigádnickej práci študentov často riešia otázku, či a aké preddavky na daň z príjmov majú platiť. Letní brigádnici nemusia platiť preddavok na daň vo výške 19% z odmeny, ktorú za brigádu dostanú, ak si uplatnia nezdaniteľnú časť základu dane (NČZD) na daňovníka. Pre úspešné uplatnenie tohto zvýhodnenia je kľúčové, aby študent pri nástupe na brigádu podpísal u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". V prípade, že študent podpíše NČZD na daňovníka, nemusí platiť preddavok na daň z príjmov, ak jeho mesačný zdaniteľný príjem nepresiahne sumu 479,48 € v roku 2025 (prípadne 470,54 € v roku 2024, keďže sumy sa môžu meniť každý rok). Ak si študent túto nezdaniteľnú časť uplatní, pri výpočte mesačného preddavku na daň sa jeho základ dane, z ktorého sa preddavok počíta, zníži o túto sumu. Ak základ dane, ktorým je hrubý príjem znížený o prípadné poistné do Sociálnej poisťovne, nepresiahne uvedenú sumu za mesiac, nie je povinný preddavky platiť. Ak túto sumu presiahne, z rozdielu sa zaplatí preddavok na daň v sadzbe 19 %. Existuje ešte sadzba dane 25 %, avšak tá sa použije len v prípade základu dane vyššieho ako 3 961,50 eur, čo je u študentov nepravdepodobná výška odmeny.

Je dôležité zdôrazniť, že nezdaniteľná časť na daňovníka sa neuplatní automaticky. Ak chce študent využiť toto zvýhodnenie, podpíše u zamestnávateľa tlačivo Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. V prípade, že uzatvorí dohodu o brigádnickej činnosti u viacerých zamestnávateľov, nezdaniteľnú časť základu dane na daňovníka si môže uplatniť len u jedného z nich. Ak by si študent neuplatnil nezdaniteľnú časť základu dane, tak sa mu vypočíta preddavok na daň z príjmov vo výške 19 % (príp. 25 %) zo sumy hrubej odmeny zníženej len o zrazené odvody do Sociálnej poisťovne.

Pre lepšie pochopenie si uveďme praktické príklady. Študent Filip počas leta brigáduje v stánku s občerstvením. Jeho mesačná odmena bude vo výške 400 eur. Pri nástupe na brigádu podpíše u zamestnávateľa Vyhlásenie na uplatnenie NČZD na daňovníka a daňového bonusu. Keďže študent Filip podpísal tlačivo na uplatnenie NČZD na daňovníka, pri odmene 400 eur mesačne mu zamestnávateľ nebude zrážať preddavok na daň, pretože jeho základ dane je nižší ako 479,48 eur (resp. 470,54 eur v roku 2024).

Okrem daňových preddavkov sa študenti brigádnici môžu stretnúť aj so špecifikami sociálnych odvodov. V prípade dohody o brigádnickej práci študenta existuje tzv. odpočítateľná položka, do príjmu 200 eur mesačne by študent odvody do Sociálnej poisťovne neplatil. Ak však mesačná odmena presiahne 200 eur, z rozdielu nad túto sumu už sociálne odvody zaplatiť musí. Napríklad, ak je odmena 400 eur, z 200 eur už sociálne odvody zaplatiť musí, a to 7 % z 200 eur, t. j. 14 eur. Tieto odvody sa zrážajú priamo zamestnávateľom.

Povinnosť podať daňové priznanie a možnosti vrátenia preddavkov

To, či študent bude mať povinnosť podať daňové priznanie, závisí od výšky jeho celkových zdaniteľných príjmov za príslušný rok. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Ak študent nezarobí za celý rok viac ako 2 876,90 € v roku 2025 (prípadne 2 823,24 € v roku 2024), nemá povinnosť podávať daňové priznanie. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026.

Ak študent v roku 2025 dosiahol celkové zdaniteľné príjmy nižšie ako 2 876,90 eura a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie. V takom prípade mu môže vzniknúť daňový preplatok. Tento daňový preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Do celkových zdaniteľných príjmov sa zahrňuje aj príjem zo závislej činnosti zo zdrojov v zahraničí, ak študent pracoval aj v zahraničí. V takom prípade, ak študent poberal príjem zo závislej činnosti zo zdrojov v zahraničí, je povinný zistiť si podmienky jeho zdanenia v krajine, v ktorej prácu vykonáva. Následne musí tento príjem zahrnúť do celkových zdaniteľných príjmov a podať daňové priznanie podané v SR.

Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A. Alternatívne môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026, pretože 15. február pripadá na víkend. Dôležité je tiež vedieť, že nezdaniteľná časť základu dane na daňovníka sa uplatňuje len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. prenájom) nie je možné znížiť o NČZD.

Pozrime sa na príklad študentky Lenky. Študentka Lenka je zamestnaná na dohodu o brigádnickej práci študenta. Príjem z dohody za celý rok 2025 bude vo výške 2 500 eur. Ďalšie zdaniteľné príjmy študentka nemala. U zamestnávateľa si neuplatňuje NČZD na daňovníka, pričom zamestnávateľ zráža z tohto príjmu preddavky na daň. Za predpokladu, že celkové zdaniteľné príjmy študentky nepresiahnu za rok 2025 sumu 2 876,90 eur, nebude študentka povinná podať daňové priznanie. Napriek tomu môže dobrovoľne podať daňové priznanie, aby jej bol vrátený daňový preplatok vzniknutý zo zrazených preddavkov. V ročnom zúčtovaní, alebo pri podaní daňového priznania sa daňové preplatky na základe žiadosti o vrátenie daňového preplatku daňovníkovi vrátia.

Daňový bonus na vyživované dieťa - Podmienky pre rodičov

Okrem daňových povinností študentov je dôležité venovať pozornosť aj daňovému bonusu na dieťa, ktorý si môžu uplatniť rodičia, ktorí vyživujú dospelé študujúce dieťa. Nárok na daňový bonus nie je určený priamo pre študenta brigádnika, ale pre daňovníka, ktorý dieťa vyživuje, najčastejšie rodiča, s ktorým dieťa žije v spoločnej domácnosti. Tento daňovník si môže uplatniť daňový bonus na dieťa, ktoré sa považuje za nezaopatrené podľa zákona č. 600/2003 Z. z. o prídavku na dieťa.

Kľúčovou podmienkou je, že dieťa musí byť posudzované ako nezaopatrené. Sústavná príprava dieťaťa na povolanie pri štúdiu na vysokej škole sa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo na vysokoškolské štúdium druhého stupňa a trvá do skončenia štúdia, čo sú štátnice, nie do konca školského roka. Nárok na daňový bonus tak končí v mesiaci, v ktorom dieťa získalo vysokoškolské vzdelanie 2. stupňa - v praxi teda v mesiaci, v ktorom dieťa urobilo poslednú štátnicu na 2. stupni. Od 1. januára 2018 je nárok na daňový bonus aj na plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Dôležité je tiež kritérium spoločnej domácnosti. Podľa § 33 ods. 3 ZDP, ak dieťa, na ktoré si daňovník uplatňuje daňový bonus a s ktorým žije v spoločnej domácnosti, má manžela/manželku, tak daňovník, ktorý je rodič dieťaťa alebo u ktorého ide vo vzťahu k dieťaťu o starostlivosť nahrádzajúcu starostlivosť rodičov na základe rozhodnutia príslušného orgánu (náhradné rodiny), si môže uplatniť daňový bonus. Pozor, to je možné až po uplynutí roka, teda pri ročnom zúčtovaní alebo pri podaní daňového priznania - a to za podmienky, že manžel/manželka tohto dieťaťa má za príslušný rok zdaniteľné príjmy najviac do výšky sumy podľa § 11 ods. 2 písm. a) ZDP. Znamená to, že nie je potrebné mať rovnaký trvalý, resp. prechodný pobyt. Poznámka: Nárok na daňový bonus nie je možné uplatniť si na dieťa partnera/partnerky, ak nie sú zosobášení.

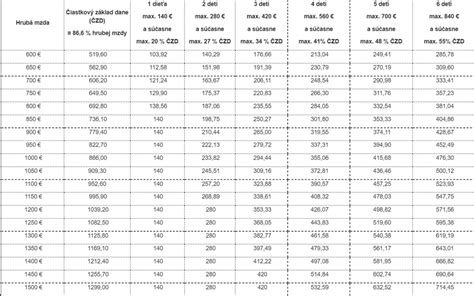

Ďalšou podmienkou pre uplatnenie daňového bonusu je príjmová podmienka pre daňovníka (rodiča). Zamestnávateľ prizná zamestnancovi daňový bonus za každý kalendárny mesiac, za ktorý jeho zdaniteľný príjem dosiahne aspoň polovicu minimálnej mzdy. Pre rok 2019 šlo o sumu polovice z 520 eur, čo bolo 260 eur. Nie je pritom dôležitá forma zamestnania - je jedno, či ide o zamestnanie v pracovnom pomere, na dohodu, poberanie odmeny štatutárom, spoločníkom vo vlastnej s.r.o. a pod. Ak má daňovník aj príjmy podľa § 5 ZDP (zo závislej činnosti) aj podľa § 6 ods. 1 a 2 ZDP (z podnikania), podmienka výšky zdaniteľného príjmu sa musí splniť buď z príjmov podľa § 5 ZDP alebo z príjmov podľa § 6 ods. 1 a 2 ZDP. Pri daňovom rezidentovi sa uznáva aj príjem podľa § 5 ZDP alebo z príjmov podľa § 6 ods. 1 a 2 ZDP dosiahnutý v zahraničí. Zamestnanec si nárok na daňový bonus môže uplatniť už pri výpočte mesačných preddavkov na daň formou "Vyhlásenia". Daňovník s obmedzenou daňovou povinnosťou si ako zamestnanec nemôže uplatniť tento nárok už pri výpočte mesačných preddavkov na daň, ale musí počkať na ročné zúčtovanie, resp. na podanie daňového priznania.

Pre deti z rozvedeného manželstva si pri dohode bývalých manželov na striedavej starostlivosti môžu uplatniť nárok na daňový bonus obaja rodičia bez ohľadu na harmonogram striedania starostlivosti o deti. Samozrejme, za jednotlivé mesiace si môže nárok na daňový bonus uplatniť len jeden z rodičov. Daňový bonus na dieťa vo veku do 6 rokov sa v roku 2019 zvýšil na sumu dvojnásobku "štandardného" daňového bonusu a bol 44,34 eura mesačne na jedno dieťa vo veku do 6 rokov.

Preukazovanie nároku a dôležité výnimky

Pre uplatnenie nároku na daňový bonus je potrebné splniť nielen zákonom stanovené podmienky, ale aj ich príslušným spôsobom preukázať. Oprávnenosť nároku na daňový bonus môže daňovník preukázať napríklad potvrdením príslušného úradu o poberaní prídavku na vyživované dieťa vystavené tomuto vyživovanému dieťaťu. Ak ide o dieťa, ktoré už ukončilo povinnú školskú dochádzku a dieťa sa posudzuje ako nezaopatrené (napr. študuje na strednej alebo vysokej škole), bola dlhé roky praxou povinnosť predkladať aj potvrdenie školy.

S účinnosťou od 1. decembra 2019 sa však niektoré pravidlá zjednodušili. Zamestnanec nie je povinný predložiť potvrdenia školy ani potvrdenia úradu práce, sociálnych vecí a rodiny o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky a ide o zamestnanca pri výkone práce vo verejnom záujme (zákon č. 552/2003 Z. z.) alebo o zamestnanca v štátnej službe (zákon č. 55/2017 Z. z.). S rovnakou účinnosťou od 1. decembra 2019 nie je povinný zamestnanec predložiť potvrdenia školy ani potvrdenia úradu práce, sociálnych vecí a rodiny o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky, ani pri podávaní daňového priznania. Potvrdenie školy o tom, že dieťa sa sústavne pripravuje na povolanie štúdiom, platí vždy na školský rok, na ktorý bolo vydané. Všetky doklady platia za predpokladu, že u zamestnanca a ním vyživovaných osôb sa nezmenili skutočnosti rozhodujúce na priznanie daňového bonusu.

Definícia nezaopatreného dieťaťa podľa zákona o prídavku na dieťa (§ 3) je kľúčová a zahŕňa dieťa do skončenia povinnej školskej dochádzky a následne do 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku, ako to definuje § 19 ods. 2 zákona č. 245/2008 Z. z. školského zákona. Žiak skončil plnenie povinnej školskej dochádzky, ak od začiatku plnenia povinnej školskej dochádzky absolvoval desať rokov vzdelávania v školách podľa tohto zákona alebo dňom 31. augusta príslušného školského roka, v ktorom žiak dovŕšil 16. rok veku, podľa § 22 ods. 1 školského zákona. Medzi výnimky, keď sa dieťa nepovažuje za nezaopatrené, patrí napríklad, ak dieťa poberá invalidný dôchodok alebo ak dieťa získa VŠ vzdelanie 2. stupňa. Súčasťou starostlivosti nahrádzajúcej starostlivosť rodičov je aj zverenie dieťaťa do starostlivosti fyzickej osoby rozhodnutím súdu o nariadení neodkladného opatrenia, ak súd koná o zverení dieťaťa do náhradnej starostlivosti tejto fyzickej osobe (§ 365 zákona č. 161/2015 Z. z.).

Formy zamestnania študentov a ich daňové aspekty

Študenti majú na výber z viacerých foriem zamestnania, pričom každá má svoje špecifiká, ktoré ovplyvňujú daňové a odvodové povinnosti. Najtypickejšou študentskou brigádou je práca na "Dohodu o brigádnickej práci študenta". Táto dohoda je určená špeciálne pre študentov a prináša so sebou niektoré úľavy na odvodoch (spomínaná odpočítateľná položka do 200 eur). Je vhodná pre pravidelnú, aj keď časovo obmedzenú prácu.

Ďalšou možnosťou je "Dohoda o vykonaní práce". Táto dohoda sa hodí skôr na jednorazovú úlohu, keď treba spraviť konkrétnu úlohu s výsledkom, teda napríklad nafotiť akciu, postrihať video alebo rozložiť stánky na festivale. Maximálny rozsah práce je 350 hodín ročne. Pri tejto dohode študent nemá nárok na NČZD ani na daňový bonus, ak si ho sám neuplatní cez ročné zúčtovanie.

"Dohoda o pracovnej činnosti" je vhodná na opakované činnosti v rozsahu do 10 hodín týždenne. Z hľadiska odvodov a daní sa správa podobne ako dohoda o vykonaní práce, no je flexibilnejšia pre dlhodobejšie opakujúce sa aktivity.

Poslednou formou je "Pracovný pomer", či už na plný alebo kratší (trebárs polovičný) úväzok. Klasická práca, ktorá sa dá vykonávať na plný, ale aj na kratší (trebárs polovičný) úväzok. Pri pracovnom pomere má zamestnanec napríklad nárok na dovolenku, sú tu jasné pravidlá pri výpovedi, ale odvody sú vyššie ako pri dohodách o brigádnickej práci študenta. Aj pri pracovnom pomere si študent môže uplatniť NČZD a prípadne aj daňový bonus. Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

Po ukončení štúdia existujú situácie, kedy sa status študenta uznáva ešte do 31. augusta príslušného roka. Tento aspekt je dôležitý pre rodičov, ktorí si ešte môžu uplatniť daňový bonus na dieťa za mesiace, kedy dieťa malo štatút študenta.

Úloha Finančnej správy a odporúčania

Finančná správa je orgánom štátnej správy v oblasti daní, poplatkov a colníctva. Jej úlohou je výber daní a cla s cieľom zabezpečiť príjmy do štátneho rozpočtu SR a EÚ. Finančná správa je modernou, proklientsky orientovanou inštitúciou s cieľom zintenzívniť elektronickú komunikáciu.

Finančná správa dôrazne odporúča študentom, aby si ešte pred začiatkom brigády overili svoje daňové povinnosti. Dôkladná informovanosť môže predísť zbytočným komplikáciám a zabezpečiť správne plnenie všetkých povinností. Pre podrobnejšie a aktuálne informácie môžu študenti aj ich rodičia navštíviť oficiálnu webovú stránku Finančnej správy na adrese www.financnasprava.sk.

Brigáda počas školy je super, ale papierovačky vedia prekvapiť. Správne pochopenie a uplatnenie daňových výhod, či už ide o nezdaniteľnú časť základu dane pre samotného študenta brigádnika, alebo o daňový bonus pre rodiča vyživujúceho študujúce dieťa, môže priniesť výrazné finančné úspory. Preto je dôležité venovať tomuto procesu náležitú pozornosť a v prípade neistoty sa obrátiť na odborníkov alebo priamo na Finančnú správu. Vždy je lepšie byť pripravený a vedieť, aké povinnosti a práva so sebou prináša letná brigáda alebo štatút študenta z daňového hľadiska.

tags: #moze #si #danovy #bonus #uplatnit #dospele