Daňový bonus na dieťa predstavuje jeden z kľúčových nástrojov štátnej sociálnej a daňovej politiky, ktorým štát priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov. Pri splnení všetkých zákonom daných podmienok má každý rodič právo na daňové zvýhodnenie na dieťa známe pod pojmom daňový bonus na dieťa. Zaplatí tak na dani z príjmov fyzických osôb menej ako bezdetné osoby. Tento inštitút je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z., pričom novela účinná od 1. januára 2025 priniesla viaceré zmeny v podmienkach jeho uplatnenia aj v jeho výške.

Kto má nárok na daňové zvýhodnenie

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Nejde pritom iba o príjmy zo živnosti, ale aj o iné aktívne príjmy. Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí.

Základné podmienky pre uplatnenie bonusu

Uplatnenie zľavy na dieťa však nie je automatické, rodič musí splniť zákonné podmienky. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Mechanizmus výpočtu a percentuálne limity

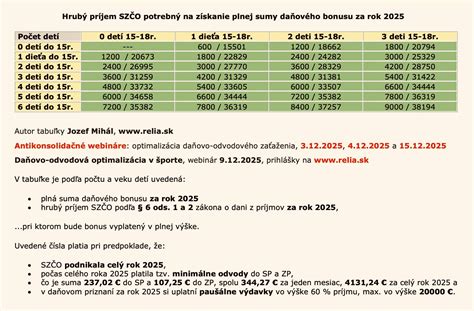

Výška daňového bonusu na dieťa sa mení podľa veku dieťaťa. Pre dieťa do 15 rokov je stanovený na maximálne 1 200 € ročne (100 € mesačne), zatiaľ čo pre dieťa od 15 do 18 rokov je to maximálne 600 € ročne (50 € mesačne). Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí, a zanikne dovŕšením 18 rokov veku.

Vzhľadom na percentuálny limit základu dane si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane z príjmov:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6 a viac detí: 64 %

Ak základ dane z príjmov alebo ich úhrn (aktívne príjmy) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby je vyšší ako 25 740 eur, suma daňového bonusu sa znižuje o 1/10 rozdielu medzi ročným základom dane a touto sumou.

Prípady, kedy nárok na bonus nevzniká

Existuje niekoľko situácií, kedy zákon neumožňuje uplatnenie tohto zvýhodnenia:

- Nezamestnaný rodič: Daňový bonus môžu čerpať iba zamestnanci, prípadne samostatne zárobkovo činné osoby, ktorých príjem je vyšší ako stanovené minimum. Pokiaľ túto sumu rodič nedosiahne, zaniká mu nárok na daňový bonus.

- Duplicitné uplatnenie: Daňový bonus na dieťa si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov a po zostávajúcu časť roka druhý.

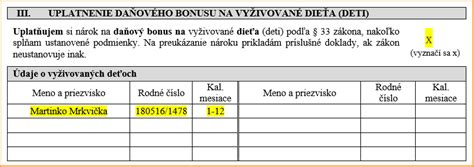

- Nedoručenie rodného listu: Pri výpočte mesačnej zálohy musí mať mzdová účtovníčka od zamestnanca kópiu rodného listu dieťaťa. Bez ich dodania rodičom nevzniká nárok na zľavu.

- Nepodpísanie daňového priznania: Pri chýbajúcom podpise daňový úrad neprihliada na vyplatenie bonusu na dieťa.

- Dieťa družky/druha: Za vyživované dieťa sa podľa legislatívy považuje vlastné a osvojené dieťa. Pokiaľ má jeden z partnerov dieťa z predchádzajúceho vzťahu a toto dieťa nie je osvojené, nie je možné si na neho uplatniť zľavu, ak nie je splnená podmienka spoločnej domácnosti a zverenia do starostlivosti.

- SZČO vykazujúca stratu: Podnikatelia, ktorí vykážu v daňovom priznaní stratu z podnikania, prichádzajú o daňový bonus na dieťa.

- Zverenie dieťaťa druhému z rodičov po rozvode: Pri rozvode manželov si môže zľavu na dieťa uplatniť iba ten rodič, s ktorým žije dieťa v spoločnej domácnosti.

Administratívny proces uplatnenia

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní.

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe všetky zmeny ovplyvňujúce nárok na daňový bonus.

Komplexnosť a spolupráca medzi rodičmi

Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti.

Tento proces vyžaduje precíznu prácu s dokladmi. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

Rozdiel medzi daňovým bonusom a prídavkom na dieťa

Je dôležité rozlišovať medzi daňovým bonusom a prídavkom na dieťa. Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a je nástrojom na optimalizáciu daňového zaťaženia. Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Zatiaľ čo prídavok je fixná sociálna dávka, daňový bonus je variabilný nástroj, ktorý sa odvíja od výšky zdaniteľných príjmov a počtu detí v domácnosti.

tags: #na #koho #si #mozete #uplatnit #danovy