Daňový bonus na dieťa predstavuje jednu z kľúčových foriem podpory rodín v Slovenskej republike. Nejde o sociálnu dávku vyplácanú automaticky, ale o daňovú úľavu, ktorá ti môže znížiť daňovú povinnosť alebo sa ti pri splnení podmienok dokonca doplatí. Táto forma podpory je určená pre rodičov a osoby, ktoré vyživujú dieťa v spoločnej domácnosti a zároveň majú tzv. aktívne zdaniteľné príjmy. Štát prostredníctvom daňového systému znižuje daňovú povinnosť tým, ktorí sa starajú o dieťa a spĺňajú všetky zákonné podmienky. Je dôležité pochopiť, že daňový bonus má viac „bŕzd“ a limitov, čo znamená, že tvoj reálny nárok nemusí vždy dosiahnuť maximálnu možnú sumu.

Základné princípy a účel daňového bonusu na dieťa

Daňový bonus na dieťa je daňová úľava, ktorá priaznivo ovplyvňuje samotnú daňovú povinnosť, nie však základ dane. Je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. a patrí medzi najvýznamnejšie nástroje podpory rodín s deťmi. Cieľom daňového bonusu je znížiť daňové zaťaženie pracujúcich rodičov, ktorí majú zdaniteľné príjmy a platia (alebo by platili) daň.

Nárok na daňový bonus vzniká už od mesiaca narodenia dieťaťa a je možné ho čerpať dvomi spôsobmi - buď mesačne prostredníctvom zamestnávateľa, alebo jednorazovo po skončení roka v rámci ročného zúčtovania dane či daňového priznania. Je podstatné vedieť, že rozdiel medzi týmito dvomi spôsobmi nemusí byť len v načasovaní peňazí. Rozhodujúca je výška príjmu rodiča, počet detí a tiež to, v ktorých mesiacoch mal rodič vyšší zárobok. Práve tieto faktory môžu spôsobiť, že mesačne vyplácaný bonus sa pri ročnom zúčtovaní ukáže ako nadhodnotený. Preto je pre rodičov dôležité pochopiť, že daňový bonus sa posudzuje za celý rok. Ak sa počas roka mení príjem, napríklad v dôsledku odmien alebo nepravidelných zárobkov, môže sa stať, že mesačné uplatňovanie bonusu nebude zodpovedať ročnému nároku.

Daňový bonus je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona o dani z príjmov oslobodené od dane.

Kľúčové podmienky pre uplatnenie nároku

Aby si daňovník mohol uplatniť daňový bonus na dieťa, musí splniť niekoľko základných podmienok. Daňový bonus na dieťa je daňová úľava viazaná na aktívne zdaniteľné príjmy a na vyživované dieťa v spoločnej domácnosti.

Vyživované dieťa a podmienka spoločnej domácnosti

Základnou podmienkou je, že ide o vyživované dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. Zákon počíta nielen s vlastným dieťaťom, ale aj s osvojeným dieťaťom či dieťaťom zvereným do náhradnej starostlivosti, prípadne s dieťaťom druhého z manželov. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Je však kľúčové zdôrazniť, že podmienka spoločnej domácnosti stále platí. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti (podľa § 33 ZDP a § 115 OZ). Ak rodičia nežijú spolu a dieťa je u matky (napríklad na materskej dovolenke), otec si bonus uplatniť nemôže, pokiaľ dieťa s ním netvorí domácnosť alebo dieťa nie je zverené do jeho osobnej starostlivosti. V prípade, že daňovník vyživuje dieťa v domácnosti, je nevyhnutné, aby bol súčasťou domácnosti aj daňovník, aj dieťa. Nie je možné spísať žiadnu dohodu s matkou dieťaťa na uplatnenie bonusu otcom, ak nie je splnená podmienka spoločnej domácnosti.

Za vyživované dieťa sa považuje dieťa, ktoré žije s daňovníkom v spoločnej domácnosti, pričom to môže byť vlastné dieťa, osvojené, dieťa manžela alebo manželky, či dieťa v náhradnej starostlivosti, ktoré sa považuje za nezaopatrené. Dôležité je poznamenať, že nemôže ísť o dieťa druha alebo družky, ak nie sú manželmi.

Vek dieťaťa

Jedným z hlavných parametrov pre výšku daňového bonusu je vek dieťaťa. Zjednodušene platí, že vyššia suma je pre mladšie deti a nižšia pre staršie, pričom sa sleduje, v ktorom mesiaci dieťa dosiahne konkrétny vek.

Nárok na daňový bonus zanikne poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Konkrétne, bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov. Pôvodné pravidlo, ktoré umožňovalo uplatnenie bonusu až do 25 rokov veku dieťaťa pri sústavnej príprave na povolanie, platilo pre daňový bonus za rok 2024 a predchádzajúce roky, avšak novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa veková hranica pre nárok na daňový bonus znížila na 18 rokov.

Aktívne zdaniteľné príjmy

Daňový bonus na dieťa je naviazaný na tzv. aktívne príjmy, typicky zo zamestnania podľa § 5 zákona o dani z príjmov alebo z podnikania (resp. vybraných druhov samostatnej zárobkovej činnosti) podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, môže si uplatniť daňový bonus. Daňovník, ktorý dosiahol príjmy z podnikania, musí okrem prekročenia stanovenej sumy príjmov 6-násobku minimálnej mzdy vykázať kladný základ dane.

Pravidlo 90 % príjmov zo Slovenska

V špecifických situáciách, napríklad pri nerezidentoch alebo pri kombinácii príjmov zo SR a zo zahraničia, sa môžu uplatňovať ďalšie pravidlá. Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo zdrojov na území Slovenskej republiky tvoria najmenej 90 % zo všetkých Vašich príjmov, ktoré Vám plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka musí byť splnená aj vtedy, ak sa započítava základ dane druhej oprávnenej osoby. Splnenie tejto podmienky je možné overiť až po skončení zdaňovacieho obdobia. Ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, ale táto skutočnosť nie je pravdivá a následne sa preukáže opak, môže to viesť k tomu, že mu daňový bonus nebude priznaný, prípadne zamestnávateľ, ktorý priznávanie daňového bonusu pozastaví, nebude povinný bonus doplatiť.

Jeden nárok na jedno dieťa v mesiaci

Ak dieťa vyživujú v domácnosti viacerí oprávnení (typicky mama a otec), v jednom mesiaci si daňový bonus na to isté dieťa môže uplatniť len jeden z nich. Zároveň však nie je výnimočné, že sa rodičia počas roka „vystriedajú“ - napríklad časť roka uplatňuje bonus jeden rodič a zvyšok roka druhý. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Ako sa určuje výška daňového bonusu? Množstvo a limity

Výška daňového bonusu je zložitý mechanizmus, ktorý zahŕňa fixné sumy, percentuálne limity a krátenie pri vyšších príjmoch. To je tá časť, ktorú ľudia najčastejšie poznajú, ale v praxi sama o sebe nestačí.

Fixné mesačné sumy pre rok 2025

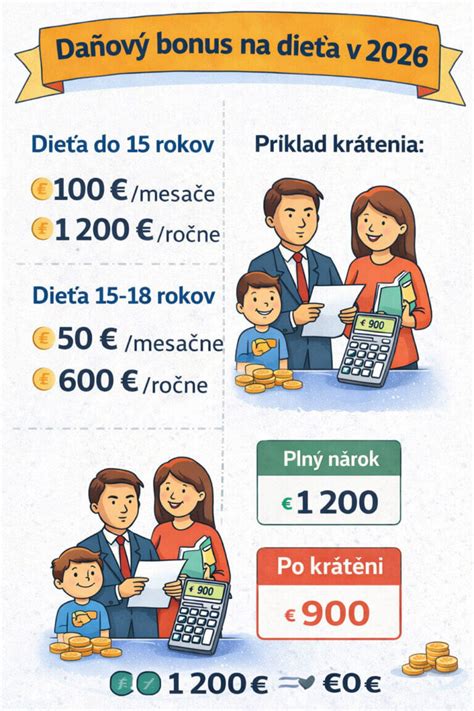

Podľa aktuálnej legislatívy (účinnou od 1. januára 2025) sa výška bonusu líši podľa veku dieťaťa:

- Dieťa do 15 rokov: 100 € mesačne (maximálne 1 200 € ročne). Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Dieťa od 15 do 18 rokov: 50 € mesačne (maximálne 600 € ročne). Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Percentuálne limity zo základu dane

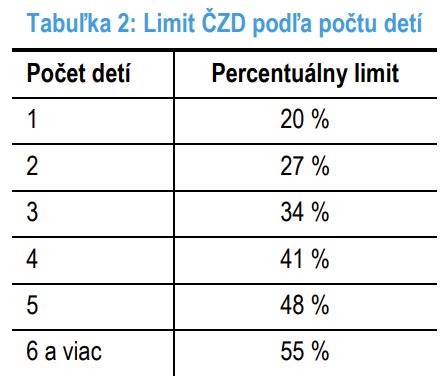

Kľúčové je, že tvoj nárok je obmedzený percentom zo základu dane (resp. z vymedzeného základu dane/čiastkového základu dane). Percento sa zvyšuje s počtom vyživovaných detí. Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Čím viac detí, tým vyšší percentuálny limit:

| Počet vyživovaných detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6 a viac detí | 64 % |

Váš výsledný nárok je vlastne „minimum“ z dvoch hodnôt: percentuálny limit zo základu dane versus maximálna mesačná/ročná suma na dieťa.

Príklad na princípe percentuálneho limitu:Ak máš jedno dieťa do 15 rokov a tvoj mesačný základ dane je 330 €, percentuálny limit pri jednom dieťati je 29 %, takže 0,29 × 330 € = 95,70 €. Keďže maximum pre dieťa do 15 rokov je 100 € mesačne, v takomto prípade by vyšlo 95,70 € (nie plných 100 €), pretože percentuálny limit je nižší.

Praktický príklad s viacerými deťmi:Ak máš dve deti do 15 rokov a mesačný základ dane je 1 000 €, percentuálny limit pri dvoch deťoch je 36 %, teda 0,36 × 1 000 € = 360 €. Maximum pri dvoch deťoch do 15 rokov je 2 × 100 € = 200 €, takže uplatní sa 200 € (nie 360 €, lebo maximum je nižšie).

Príklad na ročnej báze s percentuálnym limitom:Máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €.

- Teoretický bonus: 2 × 1 200 € = 2 400 €

- Percentuálny limit (36 %): 15 000 € × 36 % = 5 400 €

- Výsledok: Dostanete celý bonus 2 400 €, pretože je nižší ako percentuálny limit.

Pozor na nízky príjem: Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu.

Krátenie bonusu pri vyšších príjmoch

Pri vyšších príjmoch môže zákon nastaviť krátenie daňového bonusu. V praxi to znamená, že nad určitú hranicu základu dane sa bonus znižuje podľa stanoveného vzorca, aby podpora smerovala viac k rodičom s nižšími a strednými príjmami. Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu.

Krátenie pri mesačnom základe dane:Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

- Príklad mesačného krátenia:

- Základ dane je 2 550 €.

- Krátenie: (2 550 € - 2 145 €) × 0,1 = 40,50 €.

- Ak ide o bonus na dieťa do 15 rokov (pôvodne 100 €), výsledný mesačný bonus bude: 100 € - 40,50 € = 59,50 €.

Krátenie pri ročnom základe dane:Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 €. Táto hranica (25 740 €) zodpovedá 1,5-násobku 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus (t. j. pre rok 2025 sa vychádza z priemernej mzdy za rok 2023).

- Ilustračný príklad ročného krátenia:

- Pri jednom dieťati do 15 rokov je ročné maximum 12 × 100 € = 1 200 €.

- Ak však ročný základ dane daňovníka presiahne hranicu 25 740 €, bonus sa môže krátiť o časť „nadlimitnej“ sumy.

- Napríklad pri ročnom základe dane 27 500 € a hranici 25 740 € vychádza zníženie: 0,1 × (27 500 € - 25 740 €) = 176 €.

- Výsledný ročný bonus by bol: 1 200 € - 176 € = 1 024 €.

Príklady výpočtu daňového bonusu podľa rôznych scenárov

Pre lepšiu ilustráciu si prejdime niekoľko konkrétnych príkladov, ktoré kombinujú vyššie uvedené pravidlá a limity, a ukazujú, ako sa daňový bonus počíta v praxi pre rok 2025.

Príklad č. 1: Zamestnankyňa s dvoma deťmi a mesačným limitomZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.

- Nárok na daňový bonus je obmedzený percentom zo základu dane: 36 % z 1 000 eur = 360 eur.

- Maximálna suma daňového bonusu na dve deti do 15 rokov je 2 × 100 eur = 200 eur.

- Keďže skutočný nárok je "minimum" z týchto dvoch hodnôt, zamestnankyňa si uplatní daňový bonus vo výške 200 eur.

Príklad č. 2: Zamestnanec s nízkym základom daneZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.

- Nárok na daňový bonus je obmedzený percentom zo základu dane: 29 % z 330 eur = 95,70 eur.

- Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur.

- V tomto prípade si zamestnanec uplatní daňový bonus vo výške 95,70 eur, pretože percentuálny limit je nižší ako maximálna suma.

Príklad č. 3: Zamestnankyňa s troma deťmi a vplyvom vekuZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Uplatňuje si daňový bonus na deti u zamestnávateľa na mesačnej báze.

- Na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník už nemá nárok na uplatnenie daňového bonusu pre rok 2025.

- Preto sa do počtu detí započítavajú iba dve deti (10-ročné a 12-ročné).

- Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu dvoch detí (36 %).

Príklad č. 4: Ročné krátenie pri vyššom príjmeZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov.

- Maximálny ročný bonus na jedno dieťa do 15 rokov je 1 200 eur.

- Z titulu základu dane prevyšujúceho sumu 25 740 eur sa suma daňového bonusu zníži o 1/10 rozdielu: 0,1 × (27 500 € - 25 740 €) = 176 €.

- Výsledný ročný bonus bude: 1 200 € - 176 € = 1 024 €.

Príklad č. 5: Mesačné krátenie pri vyššom príjmeZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze.

- Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.

- Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu: 0,1 × (2 400 € - 2 145 €) = 25,50 €.

- Výsledný mesačný bonus bude: 100 € - 25,50 € = 74,50 €.

Príklad č. 6: Krátenie pre rôzne vekové kategórie detíZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V mesiaci marec 2025 dosiahol základ dane 2 550 eur.

- Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur mesačne.

- Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, takže suma daňového bonusu sa zníži o 1/10 rozdielu: 0,1 × (2 550 € - 2 145 €) = 40,50 €.

- Bonus na 4-ročné dieťa: 100 € - 40,50 € = 59,50 €.

- Bonus na 17-ročné dieťa: 50 € - 40,50 € = 9,50 €.

Spôsoby uplatnenia daňového bonusu

Daňový bonus je nárok, ktorý si daňovník uplatňuje buď priebežne v zamestnaní, alebo spätne po skončení roka. Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch.

Priebežné uplatnenie u zamestnávateľa

Ako zamestnanec si vieš uplatniť bonus počas roka u zamestnávateľa. V praxi sa mesačné uplatňovanie robí cez tlačivo vyhlásenia a predloženie dokladov. Zamestnávateľ potom zohľadňuje bonus v preddavkoch na daň. Ak si bonus uplatňoval u predchádzajúceho zamestnávateľa, nový zamestnávateľ potrebuje doklady a vyhlásenie tak, aby sa bonus nezačal uplatňovať duplicitne.

Uplatnenie po skončení roka (ročné zúčtovanie alebo daňové priznanie)

Po skončení roka si zamestnanec môže uplatniť daňový bonus cez ročné zúčtovanie preddavkov na daň (o ktoré požiada zamestnávateľa do 15. februára) alebo v daňovom priznaní. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

Ak podnikáš alebo si uplatňuješ bonus najmä cez daňové priznanie (typu B pre SZČO), výpočet sa spraví pri ročnom vyčíslení dane. Tu sa často prejaví percentuálny limit zo základu dane a prípadné krátenie pri vyšších príjmoch.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Potrebné prílohy k daňovému priznaniu:Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom (čo pre bonus už nie je relevantné, ale pre iné dávky by mohlo byť), tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku). V prípade štúdia na zahraničnej strednej resp. vysokej školy je podmienkou doloženie príslušného dokladu a to potvrdenia o návšteve školy za príslušné školské roky v danom kalendárnom roku.

Daňový bonus na zaplatené úroky z hypotéky

Započítanie príjmu druhej oprávnenej osoby

Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera. Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti.

Príklad s partnerom:Máte 1 dieťa (do 15 rokov), Váš základ dane je 3 000 €. Limit 29 % = 870 €.Partner má základ dane 12 000 €.Spoločne sa pre účely výpočtu percentuálneho limitu zohľadní základ dane 15 000 € (3 000 € + 12 000 €).Spoločný limit 29 % z 15 000 € = 4 350 €.Teraz môžete uplatniť celý ročný bonus 1 200 € (12 x 100 €), pretože je nižší ako spoločný percentuálny limit (4 350 €). Bez započítania príjmu partnera by ste si uplatnili len 870 €.

Podmienka pre partnera:Aj druhá oprávnená osoba musí mať minimálne 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Dôležité aspekty a špecifické situácie

Pochopenie daňového bonusu zahŕňa aj orientáciu v menej bežných, ale o to dôležitejších situáciách.

Vplyv nepravidelných príjmov a riziko vrátenia bonusu

Ak si počas roka uplatňuješ bonus mesačne a po ročnom výpočte vyjde nižší nárok (napríklad kvôli kráteniu), môže vzniknúť rozdiel, ktorý sa doúčtuje v ročnom zúčtovaní alebo v daňovom priznaní. Pre rodičov je dôležité pochopiť, že daňový bonus sa posudzuje za celý rok. Ak sa počas roka mení príjem, napríklad v dôsledku odmien alebo nepravidelných zárobkov, môže sa stať, že mesačné uplatňovanie bonusu nebude zodpovedať ročnému nároku. Od roku 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus. To znamená, že riziko vrátenia časti bonusu je reálne.

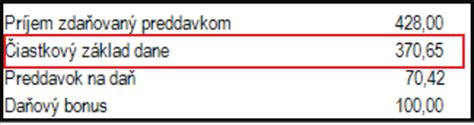

Príklad pána Martina:Situáciu ilustruje príklad pána Martina, ktorý má tri deti do 15 rokov. Je zamestnaný s hrubým mesačným príjmom 1 200 eur, čo predstavuje čiastkový základ dane 1 039,20 eura. V dvoch mesiacoch roka, v júni a decembri, však dostal odmeny a jeho čiastkový základ dane sa v týchto mesiacoch zvýšil na 2 400 eur.

- Pri troch deťoch je maximálny mesačný bonus 300 eur. V desiatich bežných mesiacoch mu vznikol plný nárok na túto sumu, teda spolu 3 000 eur.

- V mesiacoch s odmenami však prekročil stanovený mesačný limit pre krátenie (2 145 €) a percentuálny limit, a preto sa bonus musel krátiť. Po zohľadnení krátenia dostal v týchto dvoch mesiacoch spolu 549 eur.

- Celkový ročný daňový bonus tak dosiahol 3 549 eur. Keďže zamestnávateľ bonus v mesiacoch s vyšším príjmom správne skrátil, pán Martin pri ročnom zúčtovaní nič nedoplácal. Ak by však počas celého roka dostával vždy plných 300 eur mesačne (bez krátenia), pri ročnom zúčtovaní by musel časť bonusu vrátiť.

Tento príklad ukazuje, že mesačné uplatňovanie bonusu môže byť výhodné len vtedy, ak zohľadňuje skutočný príjem v jednotlivých mesiacoch. Ak zamestnávateľ vypláca bonus bez krátenia aj v mesiacoch s vysokými príjmami, riziko vracania peňazí sa výrazne zvyšuje. Pre rodičov s nepravidelným príjmom alebo s vyššími jednorazovými odmenami môže byť bezpečnejšou voľbou ročné uplatnenie bonusu. Hoci peniaze dostanú až po skončení roka, vyhnú sa situácii, že budú musieť časť podpory vracať. Daňový bonus na dieťa tak nie je len jednoduchým príspevkom, ale mechanizmom, ktorý si vyžaduje pozornosť.

Príklad č. 7: Vracanie daňového bonusu pri ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.

- Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)).

- Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Zmeny počas roka (narodenie, zánik, zmena zamestnávateľa)

Daňový bonus sa uplatňuje po mesiacoch. Ak sa dieťa narodí, je osvojené alebo sa začne sústavná príprava na povolanie v priebehu roka, nárok vzniká už za daný kalendárny mesiac (pri splnení podmienok). Naopak, ak podmienky zaniknú, bonus sa uplatní naposledy za mesiac, v ktorom boli splnené. Pri zmene zamestnávateľa je dôležité, aby si mal jasne nastavené, u koho si bonus uplatňuješ a od ktorého mesiaca.

Daňový bonus a rozvedení rodičia

Situácia rozvedených rodičov je častým zdrojom otázok. Kľúčová je opäť podmienka spoločnej domácnosti.

- Prípad 1: Dieťa žije s matkou, otec platí výživné a nežijú v spoločnej domácnosti. Ak otec dieťaťa s ním nežije v spoločnej domácnosti a dieťa je zverené matke, otec si bonus uplatniť nemôže, aj keď platí výživné. Nie je možné spísať s matkou dieťaťa dohodu, aby bonus poberal otec, ak nie je splnená podmienka spoločnej domácnosti. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa, aj daňovník.

- Prípad 2: Rozvedení rodičia žijú v spoločnej domácnosti. Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

- Prípad 3: Striedavá starostlivosť. Nárok na daňový bonus má ten rodič, do ktorého starostlivosti sú deti zverené. Pokiaľ by však mali striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov.

Daňový bonus na nevlastné dieťa

Je možné, aby si manžel uplatnil daňový bonus aj na dieťa z predchádzajúceho vzťahu manželky, hoci nie je jeho biologickým otcom. Podmienkou je, že ide o dieťa jeho manželky a žijú všetci v spoločnej domácnosti. Vo Vašom prípade je podstatné, že dieťa je zverené do Vašej osobnej starostlivosti a že po nástupe na materskú si Vy pravdepodobne nebudete vedieť bonus ďalej uplatňovať. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona.

Pomoc účtovných systémov

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa a je ovplyvnený percentuálnymi limitmi a krátením. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Softvérové riešenia prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom, automaticky zohľadňujú vek detí, percentuálne limity a krátenie pri vyššom príjme. Dokážu tiež automaticky ponúknuť možnosť započítania príjmu partnera, čo môže mnohým rodičom pomôcť uplatniť si celý bonus.

tags: #narok #na #ceny #bonus #na #dieta