Daňový bonus na dieťa predstavuje jeden z kľúčových nástrojov štátu na podporu rodín s deťmi a zmiernenie ich finančného zaťaženia. Ide o účinný prostriedok, ktorý priaznivo ovplyvňuje samotnú daňovú povinnosť fyzických osôb, znižujúc ju a potenciálne vedúc k vráteniu preplatku na dani. Na rozdiel od bezdetných osôb tak daňovníci, ktorí vyživujú deti, zaplatia na dani z príjmu fyzických osôb menej. Pochopenie všetkých podmienok, náležitostí a zmien, ktoré sa s daňovým bonusom spájajú, je pre každého rodiča alebo oprávnenú osobu zásadné pre správne uplatnenie tohto zvýhodnenia.

Tento článok poskytuje ucelený prehľad o daňovom bonuse na dieťa, pokrýva jeho základné princípy, podmienky nároku, legislatívne zmeny a praktické príklady. Zároveň sa venuje špecifickým situáciám, ako je vplyv práce dieťaťa na nárok na bonus, striedavá starostlivosť či uplatňovanie bonusu v zahraničí, aby poskytol komplexné informácie pre rôzne typy daňovníkov. Daňový bonus na dieťa je daňová úľava, ktorá ti môže znížiť daň (alebo sa ti pri splnení podmienok doplatí), ak vyživuješ dieťa v spoločnej domácnosti a máš tzv. aktívne zdaniteľné príjmy.

Základné princípy a účel daňového bonusu na dieťa

Daňový bonus na dieťa je definovaný ako finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Daňový bonus je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. Nejde o sociálnu dávku vyplácanú automaticky, ale o nárok, ktorý si daňovník uplatňuje buď priebežne v zamestnaní, alebo spätne po skončení roka (napríklad v ročnom zúčtovaní či v daňovom priznaní).

Daňový bonus funguje jednoducho: štát ti cez daňový systém znižuje daňovú povinnosť, ak sa staráš o dieťa a spĺňaš zákonné podmienky. Je jedno, či sú daňovníci zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Dôležité je pochopiť, že daňový bonus má viac „bŕzd“ a limitov. Aj keď existuje maximálna suma na jedno dieťa, reálny nárok môže byť nižší, ak má daňovník nízky základ dane (bonus sa potom „nezmestí“ do percentuálneho limitu) alebo ak sa uplatňuje krátenie pri vyšších príjmoch.

Kto si môže uplatniť daňový bonus na dieťa

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), a tiež podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z prenájmu.

Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. oprávnených osôb) na jedno konkrétne dieťa za to isté obdobie. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Pokiaľ nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

Podmienky pre uplatnenie daňového bonusu

Uplatnenie zľavy na dieťa však nie je automatické, rodič musí splniť zákonné podmienky. Daňový bonus je naviazaný na tzv. aktívne príjmy, typicky zo zamestnania alebo z podnikania (resp. vybraných druhov samostatnej zárobkovej činnosti). Zmysel je jednoduchý: ide o podporu rodičov, ktorí majú zdaniteľné príjmy a platia (alebo by platili) daň.

Definícia vyživovaného a nezaopatreného dieťaťa

Základná podmienka je, že ide o vyživované dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. Za vyživované dieťa sa podľa legislatívy považuje vlastné a osvojené dieťa, dieťa manžela alebo manželky, či dieťa v náhradnej starostlivosti. Pozor, nemôže ísť o dieťa druha alebo družky, pokiaľ nie je osvojené. Ak má jeden z partnerov dieťa z predchádzajúceho vzťahu a toto dieťa nie je osvojené, nie je možné si na neho uplatniť zľavu. Môže tak urobiť iba jeho vlastný rodič.

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky a tiež po jej skončení do 25. roku života, ak sa sústavne pripravuje na povolanie štúdiom na strednej, resp. vysokej škole. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, nárok na bonus pretrváva.

Vplyv práce dieťaťa na nárok na daňový bonus: Toto je kľúčová oblasť článku. Legislatíva jasne určuje, že ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, musí spĺňať podmienku, že nepracuje a navštevuje školu. To znamená, že ak dieťa začne pracovať do tej miery, že už nie je považované za nezaopatrené (napr. dosahuje zdaniteľný príjem, ktorý ho vyradí zo statusu nezaopatrenosti, alebo prestane sústavne študovať dennou formou), rodič stráca nárok na daňový bonus. Prípad diaľkového štúdia počas práce je relevantný: K uplatneniu daňového zvýhodnenia je podmienkou štúdium denného štúdia. Či študent pracuje alebo nie, je v tomto prípade irelevantné, pokiaľ ide o dennú formu štúdia. Keď dieťa študuje kombinované (diaľkové) štúdium, rodičovi na uplatnenie bonusu nevzniká nárok.

Spoločná domácnosť

Ďalšou dôležitou podmienkou je, že dieťa musí žiť s daňovníkom v spoločnej domácnosti. Pri rozvode manželov si môže zľavu na dieťa uplatniť iba ten rodič, s ktorým žije dieťa v spoločnej domácnosti. Ak manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti a dieťa bolo súdom zverené matke, avšak matka je nezamestnaná a nemôže si uplatniť daňový bonus, otec môže o uplatnenie daňového bonusu požiadať u svojho zamestnávateľa. V takom prípade je potrebné doložiť doklad o vzájomnej dohode medzi rodičmi dieťaťa, na základe ktorej zamestnávateľ otcovi daňový bonus prizná.

Príjmové podmienky daňovníka

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Výška príjmov daňovníka zo závislej činnosti, resp. z podnikania musí pritom byť vyššia než 6-násobok minimálnej mzdy. Na rok 2021 išlo o sumu 3 738 €. Pre podnikateľov (SZČO) platí, že okrem prekročenia stanovenej sumy príjmov musia vykázať kladný základ dane. Podnikatelia, ktorí vykážu v daňovom priznaní stratu z podnikania, prichádzajú o daňový bonus na dieťa. Nezamestnaný rodič nemôže čerpať daňový bonus.

Vekové hranice a zmeny od 1. januára 2025

Vek dieťaťa je jedným z hlavných parametrov. Zjednodušene platí, že vyššia suma je pre mladšie deti a nižšia pre staršie, pričom sa sleduje, v ktorom mesiaci dieťa dosiahne konkrétny vek.

Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Pre daňový bonus za rok 2024 však ešte platí veková hranica 25 rokov, ak sa dieťa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. V prípade prezenčnej formy doktorandského štúdia sa veková hranica posúva na 28 rokov. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (príp. 25 rokov za rok 2024).

Daňový bonus na dieťa 2025

Forma štúdia a jej vplyv

Ak dieťa študuje na strednej, resp. vysokej škole, musí ísť o sústavnú prípravu na povolanie dennou formou štúdia. Keď dieťa študuje kombinované (diaľkové) štúdium, rodičovi na uplatnenie bonusu nevzniká nárok. V prípade štúdia na zahraničnej strednej, resp. vysokej škole, je podmienkou uplatnenia daňového bonusu na dieťa doloženie príslušného dokladu - potvrdenia o návšteve školy za príslušné školské roky v danom kalendárnom roku. Ak je potvrdenie o návšteve zahraničnej školy v inom ako slovenskom, resp. českom jazyku, je potrebné predložiť aj jeho úradný preklad.

Aké doklady sú potrebné na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Mzdová účtovníčka by si mala vždy vyžiadať čestné prehlásenie, že zľavu neuplatňuje druhý rodič.

Medzi kľúčové dokumenty patria:

- Rodný list dieťaťa: Na preukázanie vzťahu k dieťaťu. Kópia rodného listu sa prikladá ako príloha k daňovému priznaniu. Bez ich dodania rodičom nevzniká nárok na zľavu. Prvýkrát je možné uplatniť bonus za mesiac, v ktorom sa dieťa narodilo.

- Doklad o štúdiu / Potvrdenie o návšteve školy: Ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu. Rodičia stredoškolákov a vysokoškolákov musia každoročne dokladať potvrdenie o návšteve školy, aby si mohol zamestnanec uplatniť zľavu na dieťa. V prípade, ak dieťa študuje na škole na Slovensku, potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať.

- Potvrdenie o spoločnej domácnosti: Dôležité napríklad pri dieťati zverenom do starostlivosti.

- Potvrdenie od zamestnávateľa druhého rodiča: Že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

- Rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti: V prípade, že ide o osvojené dieťa alebo dieťa v náhradnej starostlivosti.

- Sobášny list a rodný list dieťaťa: Ak ide o dieťa druhého z manželov.

Spôsoby uplatnenia daňového bonusu

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení.

Mesačné uplatňovanie u zamestnávateľa

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. skončenie štúdia dieťaťa, dosiahnutie vekovej hranice, zmena spoločnej domácnosti). Ak sa situácia pri poberaní bonusu počas roka zmení (napr. dieťa skončí štúdium, zmení sa rodič, ktorý si bonus uplatňuje), je potrebné oznámiť zmenu zamestnávateľovi.

Ročné zúčtovanie dane alebo daňové priznanie

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára po skončení zdaňovacieho obdobia požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Podnikatelia (SZČO) podávajú daňové priznanie typu „B“. Za rok 2025 to bude možné najneskôr do 31. marca 2026.

Výška daňového bonusu a jej zmeny

Výška daňového bonusu je dynamická a mení sa v závislosti od veku dieťaťa a počtu vyživovaných detí, ako aj od legislatívnych úprav. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Historický prehľad a zmeny v roku 2021

Rok 2021 bol rokom zmien aj v oblasti daňového bonusu. Menila sa jeho výška nasledovne:

- Za mesiace január až jún 2021: suma daňového bonusu bola 46,44 € mesačne na vyživované dieťa do 6 rokov veku a na vyživované dieťa od 6 rokov veku pripadala mesačná suma daňového bonusu vo výške 23,22 €.

- Za mesiace júl až december 2021: suma daňového bonusu bola 46,44 € mesačne, ak vyživované dieťa nedovŕšilo 6 rokov veku (poslednýkrát za mesiac, v ktorom vyživované dieťa dovŕši 6 rokov veku). Na dieťa, ktoré dovŕšilo 6 rokov veku a nedovŕšilo 15 rokov veku, pripadal daňový bonus mesačne vo výške 39,47 € (poslednýkrát za mesiac, v ktorom vyživované dieťa dovŕši 15 rokov veku). Na dieťa, ktoré dovŕšilo 15 rokov veku, pripadala mesačná suma daňového bonusu 23,22 €.

Aktuálne platné sumy od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Mení sa aj výška bonusov na dieťa.

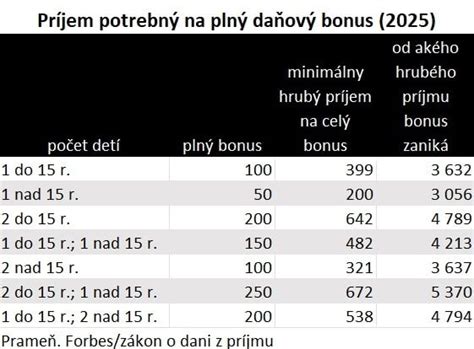

- Na jedno dieťa do 15 rokov veku: 100 € mesačne.

- Na jedno dieťa od 15 do 18 rokov veku: 50 € mesačne.

Vplyv počtu detí na výšku bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Počet detí priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť.Tvoj nárok je obmedzený percentom zo základu dane (resp. z vymedzeného základu dane/čiastkového základu dane). Percento sa zvyšuje s počtom vyživovaných detí.

- Na jedno dieťa: Daňový bonus možno uplatniť najviac do výšky 29 % základu dane (čiastkového základu dane) z príjmov.

- Na dve deti: Daňový bonus možno uplatniť najviac do výšky 36 % základu dane (čiastkového základu dane) z príjmov.

- Na tri deti: Daňový bonus možno uplatniť najviac do výšky 43 % základu dane (čiastkového základu dane) z príjmov.

- Na štyri deti: Daňový bonus možno uplatniť najviac do výšky 50 % základu dane (čiastkového základu dane) z príjmov.

- Na päť detí: Daňový bonus možno uplatniť najviac do výšky 57 % základu dane (čiastkového základu dane) z príjmov.

- Na šesť a viac detí: Daňový bonus možno uplatniť najviac do výšky 64 % základu dane (čiastkového základu dane) z príjmov.

Percentuálne limity a krátenie pri vyšších príjmoch

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti alebo z podnikania, má nárok na daňový bonus. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane, môže sa daňový bonus presunúť na druhú oprávnenú osobu.

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Pre lepšiu predstavu (príklad na princípe limitu): ak máš jedno dieťa a tvoj mesačný základ dane je 330 €, percentuálny limit pri jednom dieťati je 29 %, takže 0,29 × 330 € = 95,70 €. Keďže maximum pre dieťa do 15 rokov je 100 € mesačne, v takomto prípade by vyšlo 95,70 € (nie plných 100 €).Okrem percentuálneho limitu existuje aj strop v podobe maximálnej sumy na dieťa za mesiac. Tvoj výsledok je vlastne „minimum“ z dvoch hodnôt: percentuálny limit zo základu dane vs. maximálna suma na dieťa.

Pri vyšších príjmoch môže zákon nastaviť krátenie daňového bonusu. V praxi to znamená, že nad určitú hranicu základu dane sa bonus znižuje podľa stanoveného vzorca, aby podpora smerovala viac k rodičom s nižšími a strednými príjmami.Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. Za rok 2025), daňový bonus sa kráti o 1/10 rozdielu medzi ročným základom dane a touto hranicou. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity.

Praktické príklady výpočtu daňového bonusu pre rok 2025

Nasledujúce príklady ilustrujú, ako sa uplatňujú rôzne limity a pravidlá pre daňový bonus.

Príklad č. 1: Uplatnenie percentuálneho limitu pri dvoch deťochZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.

- Nárok na daňový bonus: 36 % z 1 000 eur = 360 eur.

- Maximálna suma daňového bonusu na dve deti do 15 rokov: 2 x 100 eur = 200 eur.

- Uplatní sa nižšia suma, teda 200 eur.

Príklad č. 2: Uplatnenie percentuálneho limitu pri jednom dieťati na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.

- Nárok na daňový bonus: 29 % z 330 eur = 95,70 eur.

- Maximálna suma daňového bonusu na jedno dieťa do 15 rokov: 100 eur.

- Uplatní sa nižšia suma, teda 95,70 eur.

Príklad č. 3: Započítanie počtu detí pri rôznom vekuZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu od roku 2025, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 4: Krátenie daňového bonusu pri ročnom základe dane nad limitZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Ročná maximálna suma daňového bonusu je 1 200 eur (12 x 100 eur).

- Hraničná suma pre krátenie je 25 740 eur.

- Rozdiel: 27 500 eur - 25 740 eur = 1 760 eur.

- Zníženie bonusu o 1/10 rozdielu: 0,1 * 1 760 eur = 176 eur.

- Výsledný ročný bonus: 1 200 eur - 176 eur = 1 024 eur.

Príklad č. 5: Krátenie daňového bonusu pri mesačnom základe dane nad limitZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Mesačná hraničná suma pre krátenie je 2 145 eur (1/12 z 25 740 eur).

- Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur.

- Rozdiel: 2 400 eur - 2 145 eur = 255 eur.

- Zníženie bonusu o 1/10 rozdielu: 0,1 * 255 eur = 25,50 eur.

- Výsledný mesačný bonus: 100 eur - 25,50 eur = 74,50 eur.

Príklad č. 6: Krátenie bonusu pri dvoch deťoch s rôznym vekom a vysokým základom daneZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Mesačná hraničná suma pre krátenie je 2 145 eur.

- Celková maximálna mesačná suma bonusu: 100 eur (pre 4-ročné) + 50 eur (pre 17-ročné) = 150 eur.

- Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur.

- Rozdiel: 2 550 eur - 2 145 eur = 405 eur.

- Zníženie bonusu o 1/10 rozdielu: 0,1 * 405 eur = 40,50 eur.

- Výsledný mesačný bonus: 150 eur - 40,50 eur = 109,50 eur.

Príklad č. 7: Vyrovnanie daňového bonusu pri ročnom zúčtovaní po vysokom mesačnom príjmeZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (pretože prekročil mesačný limit 2 145 eur, čo by viedlo ku kráteniu na nulu, prípadne na veľmi nízku sumu, ak percentuálny limit nebol dosiahnutý). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.

- Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov x 2 deti x 100 eur).

- Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur. (36 % z 25 500 = 9 180, maximálna suma je 2 400 eur).

- Rozdiel na douplatnenie: 2 400 eur (ročný nárok) - 2 200 eur (už vyplatené) = 200 eur.

Príklad č. 8: Povinnosť vrátiť daňový bonus po ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?

- Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur.

- Výpočet: 1 200 eur - 0,1 * (26 350 eur - 25 740 eur) = 1 200 eur - 0,1 * 610 eur = 1 200 eur - 61 eur = 1 139 eur.

- Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Táto zmena znamená, že preplatky daňového bonusu vyplatené počas roka sa budú musieť vrátiť, ak ročný nárok bude nižší.

Špecifické situácie a časté otázky

Daňový bonus je komplexná téma a v praxi sa často stretávame s rôznymi špecifickými situáciami.

Uplatnenie bonusu oboma rodičmi / striedavá starostlivosť

Ak deti žijú s daňovníkmi v spoločnej domácnosti a obaja daňovníci spĺňajú podmienky, ktoré zákon určuje na uplatnenie daňového bonusu, tento nárok si môže uplatniť iba jeden z nich. V prípade, že si daňový bonus uplatní matka, nemôže si ho uplatniť otec dieťaťa a naopak. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní.

Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem). Pri zmene zamestnávateľa je dôležité, aby si mal jasne nastavené, u koho si bonus uplatňuješ a od ktorého mesiaca. Ak si bonus uplatňoval u predchádzajúceho zamestnávateľa, nový zamestnávateľ potrebuje doklady a vyhlásenie tak, aby sa bonus nezačal uplatňovať duplicitne.

Daňovník pracujúci v zahraničí

Daňovník má nárok na uplatnenie daňového bonusu, ak príjem za daný rok v zahraničí bol nad sumu 3 738 € (podľa pravidiel pre rok 2021). To, že príjmy daňovníka pochádzajú zo zahraničia, nezohráva v tomto prípade žiadnu úlohu, ak splnil všetky zákonom určené podmienky, vrátane podmienky rezidencie a 90% príjmov zo SR. V špecifických situáciách (napríklad pri nerezidentoch alebo pri kombinácii príjmov zo SR a zo zahraničia) sa môžu uplatňovať ďalšie pravidlá, aby sa dalo posúdiť, či je možné nárok priznať. Od 1. januára 2025 zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov.

Prípady, kedy na daňový bonus na dieťa NEMÁTE nárok

Prehľad situácií, kedy nárok na daňový bonus zaniká alebo vôbec nevzniká, je kľúčový pre správne uplatnenie:

- Nezamestnaný rodič: Daňový bonus môžu čerpať iba zamestnanci, po prípade samostatne zárobkovo činné osoby (podnikatelia), ktorých príjem je vyšší ako stanovený limit (napríklad 6-násobok minimálnej mzdy). Pokiaľ túto sumu rodič nedosiahne, zaniká mu nárok na daňový bonus.

- Daňový bonus uplatňuje druhý z rodičov: Daňové zvýhodnenie môže uplatňovať iba jeden z rodičov na jedno dieťa v tom istom mesiaci. Pokiaľ zľavu využije matka, otec na zľavu nemá nárok a naopak.

- Nedoručenie rodného listu alebo potvrdenia o návšteve školy: Pri výpočte mesačnej zálohy na daňový bonus musí mať mzdová účtovníčka od zamestnanca kópiu rodného listu dieťaťa, rodičia stredoškolákov a vysokoškolákov musia každoročne dokladať potvrdenie o návšteve školy. Bez ich dodania rodičom nevzniká nárok na zľavu.

- Nepodpísanie daňového priznania: Pri chýbajúcom podpise daňový úrad neprihliada na vyplatenie bonusu na dieťa.

- Študujúce dieťa staršie ako 18 (od 2025) / 25 (do 2024) rokov: Ak máte doma vysokoškoláka do 18 rokov (od 2025), môžete si uplatniť daňový bonus. Keď je starší ako 18 rokov, nemáte nárok na zľavu. Pre rok 2024 platí, že ak je dieťa staršie ako 25 rokov, nemáte nárok. POZOR! V prípade prezenčnej formy doktorandského štúdia sa veková hranica posúva na 28 rokov (do roku 2024). Od roku 2025 sa táto výnimka nevzťahuje.

- Dieťa družky/druha, ktoré nie je osvojené: Za vyživované dieťa sa podľa legislatívy považuje vlastné a osvojené dieťa. Pokiaľ má jeden z partnerov dieťa z predchádzajúceho vzťahu a toto dieťa nie je osvojené, nie je možné si na neho uplatniť zľavu. Môže tak urobiť iba jeho vlastný rodič.

- Diaľkové štúdium počas práce: K uplatneniu daňového zvýhodnenia je podmienkou štúdium denného štúdia. Keď dieťa študuje kombinované (diaľkové) štúdium, rodičovi na uplatnenie bonusu nevzniká nárok, bez ohľadu na to, či pracuje.

- SZČO vykazujúca stratu: Podnikatelia, ktorí vykážu v daňovom priznaní stratu z podnikania, prichádzajú o daňový bonus na dieťa.

- Zverenie dieťaťa druhému z rodičov po rozvode bez spoločnej domácnosti: Pri rozvode manželov si môže zľavu na dieťa uplatniť iba ten rodič, s ktorým žije dieťa v spoločnej domácnosti.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom a prídavkami na deti, hoci obidve formy podpory sú určené pre rodiny s deťmi.

- Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy). Výška bonusu závisí od veku dieťaťa (od 1. 1. 2025 do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne, ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní.

- Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Optimalizácia a praktické tipy

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne.

- Mesačné uplatňovanie pri zamestnaní: Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň a zvýši čistá mzda počas roka.

- Viac detí: Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí.

- Vysoké príjmy: Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať.

- Výber rodiča: Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní, ak obaja spĺňajú podmienky. V prípade, že si daňový bonus uplatní matka, nemôže si ho uplatniť otec dieťaťa a naopak.

- Kombinácia s inými úľavami: Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane na daňovníka alebo daňová úľava na manžela/manželku bez príjmov.

- Účtovné systémy: Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase, ako napríklad systémy Money S3 alebo Money S4. Tieto po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

Daňový bonus na dieťa 2025

Zhrnutie kľúčových zmien od 1. januára 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zavádzajú významné zmeny, ktoré ovplyvnia uplatňovanie daňového bonusu na dieťa:

- Veková hranica: Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Končí sa tým možnosť uplatňovať bonus na študujúce deti staršie ako 18 rokov, s výnimkou pre doktorandské štúdium, ktorá už od tohto dátumu tiež neplatí.

- Výška bonusu: Zmení sa výška bonusov na dieťa na 100 € mesačne na dieťa do 15 rokov a 50 € mesačne na dieťa od 15 do 18 rokov.

- Príjmové podmienky nerezidentov: Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov (príjmy zo SR a zo zahraničia).

- Krátenie pri vyšších príjmoch: Zostáva v platnosti krátenie daňového bonusu, ak čiastkový základ dane prekročí stanovené limity (napr. 25 740 eur ročne pre rok 2025), kde sa bonus kráti o 1/10 rozdielu.

- Vrátenie bonusu: Pre rok 2025 už neplatí staré pravidlo, že ak bol bonus zamestnávateľom vyplatený v súlade so zákonom, zamestnanec nestratil nárok na už priznaný a vyplatený bonus. Ak bude ročný nárok na daňový bonus nižší ako suma vyplatená počas roka, vzniknutý rozdiel bude potrebné vrátiť.

tags: #narok #na #danovy #bonus #ak #dieta