Uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) je pre mnohých daňovníkov dôležitou súčasťou daňového priznania. Tento odpočet môže významne znížiť daňovú povinnosť, avšak jeho podmienky sú pomerne špecifické a vyžadujú si pozornosť. Nezdaniteľná časť základu dane (NČZD) predstavuje dôležité daňové zvýhodnenie pre mnohých daňovníkov, ktoré im umožňuje znížiť si svoj základ dane, a tým aj výslednú daňovú povinnosť. Medzi najčastejšie uplatňované formy patrí NČZD na manželku (manžela) a v kontexte starostlivosti o deti, najmä tie do šesť rokov veku, sa táto problematika stáva ešte komplexnejšou. V poslednom období došlo k viacerým legislatívnym zmenám, ktoré sa dotýkajú aj uplatňovania tejto úľavy, preto je dôležité mať prehľad o aktuálnych pravidlách. V tomto článku sa zameriame na kľúčové aspekty týkajúce sa tejto nezdaniteľnej časti, vrátane situácií s rozdielnymi trvalými pobytmi, rôznymi druhmi príjmov manželky/manžela a ich vplyvom na výšku odpočtu, a taktiež na špecifiká súvisiace s dieťaťom do 6 rokov.

Základné princípy nezdaniteľnej časti základu dane

Nezdaniteľná časť základu dane je definovaná v § 11 Zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“). Jej primárnym účelom je umožniť daňovníkovi znížiť si základ dane, čo v konečnom dôsledku vedie k zníženiu zaplatenej dane. Táto úľava sa dá využiť pri tzv. aktívnych príjmoch, teda pri príjmoch zo závislej činnosti (§ 5 ZDP) a z podnikania alebo inej samostatnej zárobkovej činnosti (§ 6 ZDP). Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. To znamená, že odpočet sa nedá uplatniť z pasívnych príjmov, ako sú napríklad príjmy z prenájmu (§ 6 ods. 3 ZDP), príjmy z použitia diela a umeleckého výkonu (§ 6 ods. 4 ZDP), príjmy z kapitálového majetku (§ 7 ZDP) alebo ostatné príjmy (podľa § 8 ZDP).

Okrem NČZD na daňovníka a na manželku (manžela) umožňuje zákon uplatnenie aj nezdaniteľnej časti základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier). Tento článok sa však primárne zameriava na NČZD na manželku (manžela) a na jej prepojenie so starostlivosťou o dieťa do šesť rokov veku.

Nezdaniteľná časť základu dane na manželku (manžela): Kľúčové podmienky

Aby si daňovník mohol uplatniť nezdaniteľnú časť základu dane na svoju manželku alebo manžela, musí byť splnených niekoľko kľúčových podmienok. Dôležité je tiež, aby daňovník žil so svojou manželkou alebo manželom v spoločnej domácnosti. Nie je pritom rozhodujúce, či majú manželia rovnakú adresu trvalého pobytu. Kľúčové je faktické spolužitie, pri ktorom spoločne uhrádzajú náklady na svoje potreby a charakter tohto spolužitia je trvalý. Spolužitie spravidla predpokladá spoločné bývanie. Pre existenciu spolužitia nie je podmienkou rovnaký trvalý pobyt, t. j. prihlásenie podľa právnych predpisov o evidencii obyvateľstva, pretože toto samo osebe spolužitie osôb nezakladá. Spoločná domácnosť môže trvať aj v prípade rozvedených manželov, ak sa naďalej podieľajú na nákladoch domácnosti, avšak NČZD je možné uplatniť len na manžela/manželku, nie na druha/družku, a to ani za predpokladu, že s daňovníkom žije v spoločnej domácnosti a spĺňa niektorú z nižšie uvedených podmienok.

Okrem spoločnej domácnosti musí manžel/ka, na ktorého/ktorú sa NČZD uplatňuje, spĺňať aspoň jednu z nasledujúcich zákonných podmienok stanovených v § 11 ods. 4 písm. a) ZDP:

- Starostlivosť o vyživované maloleté dieťa: Manžel/ka sa stará o vyživované maloleté dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. Za vyživované maloleté dieťa sa v kontexte tejto úľavy považuje nezaopatrené dieťa (podľa zákona č. 600/2003 Z. z. o prídavku na dieťa) do dovŕšenia 3 rokov veku, alebo dieťa do 6 rokov veku v prípade, že má dlhodobo nepriaznivý zdravotný stav, alebo dieťa do 6 rokov veku, ktoré nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie. Táto podmienka je obzvlášť dôležitá v kontexte nedávnych legislatívnych zmien týkajúcich sa predprimárneho vzdelávania.

- Poberanie peňažného príspevku na opatrovanie: Manžel/ka v príslušnom zdaňovacom období poberal/a peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

- Evidencia uchádzačov o zamestnanie: Manžel/ka bol/a zaradený/á do evidencie uchádzačov o zamestnanie, teda bol/a nezamestnaný/á.

- Status občana so zdravotným postihnutím: Manžel/ka sa považuje za občana so zdravotným postihnutím, t. j. držiteľa preukazu občana s ťažkým zdravotným postihnutím (ZŤP) s mierou funkčnej poruchy najmenej 50 %.

- Status občana s ťažkým zdravotným postihnutím: Manžel/ka sa považuje za občana s ťažkým zdravotným postihnutím, t. j. držiteľa preukazu občana s ťažkým zdravotným postihnutím (ŤZP) s mierou funkčnej poruchy najmenej 80 %.

Příprava na rozvod mého podvádění Manžela jeho paní manžel se obával, že mi dal 100M Saying...

Okrem vyššie uvedených podmienok existuje aj limit vlastných príjmov manželky (manžela). Vlastné príjmy manželky alebo manžela, na ktorého sa NČZD uplatňuje, nesmú v príslušnom zdaňovacom období presiahnuť zákonom stanovenú sumu. Táto suma je každoročne valorizovaná. Napríklad, v roku 2025 je to suma 19,2-násobku platného životného minima, čo predstavuje 5 260,61 eura. Vlastné príjmy sa posudzujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku).

Definícia vlastného príjmu manželky (manžela) a jeho vplyv

Presné určenie, čo sa započítava do vlastného príjmu manželky alebo manžela, je kľúčové pre správne uplatnenie NČZD. Do vlastného príjmu sa započítava akýkoľvek príjem, ktorý manžel/ka dosiahol/a v danom zdaňovacom období, znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/a povinný/á z tohto príjmu zaplatiť. Dôležitá je tiež časová súvislosť. Zvýšenú pozornosť venujte prijatým čiastkam ku koncu roka. Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

Medzi príjmy, ktoré sa započítavajú, patria napríklad:

- Príjmy zo zamestnania (hrubá mzda znížená o odvody).

- Príjmy z podnikania alebo prenájmu (po znížení o odvody).

- Poberané nemocenské dávky (nemocenské, tehotenské, materské, ošetrovné).

- Počas roka 2024 a neskôr aj 13. dôchodok, keďže s účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka. Z uvedeného dôvodu sa 13. dôchodok pre posúdenie nároku na uplatnenie NČZD započítava do vlastného príjmu manželky/manžela. K sume vyplateného posudzovaného dôchodku sa pripočíta aj 13. dôchodok.

- Všetky druhy dôchodkov (starobný, invalidný, predčasný starobný dôchodok, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničia), a to aj u osoby, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období.

- Náhrada príjmu pri dočasnej pracovnej neschopnosti.

- Dávky v nezamestnanosti.

- Peňažný príspevok na opatrovanie.

- Poberané štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

- Prijaté výhry (aj keď sú od dane oslobodené).

- Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku).

- Prijaté dary.

- Príjmy z predaja nehnuteľností.

- Príspevok športovému reprezentantovi (zákon č. 112/2015 Z. z. o príspevku športovému reprezentantovi a o zmene a doplnení zákona č. 461/2003 Z. z.).

- Príspevok na čiastočnú úhradu splátky úveru na bývanie podľa zákona č. 526/2023 Z. z.

Naopak, do vlastných príjmov manželky alebo manžela sa nezapočítavajú len nasledujúce príjmy:

- Zamestnanecká prémia.

- Daňový bonus na vyživované dieťa.

- Zvýšenie dôchodku pre bezvládnosť.

- Štátne sociálne dávky, medzi ktoré patria:

- Príspevok pri narodení dieťaťa.

- Príspevok na viac súčasne narodených detí.

- Príspevok na pohreb.

- Rodičovský príspevok.

- Prídavok na dieťa a príplatok k prídavku na dieťa.

- Kompenzačný príspevok baníkom.

- Príplatok k dôchodku politickým väzňom.

- Vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie.

- Výživné.

Praktické príklady vplyvu vlastného príjmu:

- Manželka s príjmom zo zamestnania a materským (príklad 2025): Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025. Pre výpočet sa použije vzorec: 5 260,61 € (maximálna NČZD pre ZD pod limitom) - 2 727 € (vlastný príjem manželky) = 2 533,61 €. Avšak, v prípade uvedeného príkladu, kde je NČZD 2 518,97 eura, to naznačuje, že základ dane daňovníka je nad prvú hranicu, alebo že sa uplatňuje iný výpočet. Presný výpočet v tomto príklade naznačuje, že daňovník je v pásme, kde sa NČZD kráti nielen o príjem manželky, ale aj o výšku základu dane daňovníka. Pre ilustráciu si vezmeme, že daňovník dosiahol základ dane vyšší ako 48 441,43 eura. Napríklad, ak by daňovník dosiahol základ dane 48 500 eur, potom výpočet NČZD na manželku by bol: 17 370,97 € - (1/4 * 48 500 € + 2 727 €) = 17 370,97 € - (12 125 € + 2 727 €) = 17 370,97 € - 14 852 € = 2 518,97 €.

- Manželka bez príjmu s rodičovským príspevkom (príklad 2025): Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Keďže rodičovský príspevok sa do vlastného príjmu nezapočítava, pre výpočet NČZD sa zohľadní len materské, ak ho poberala. Ak by manželka poberala materské vo výške 1 224 eur a rodičovský príspevok, potom manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 € a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky (5 260,61 € - 1 224 € = 4 036,61 €).

- Manželka poberá peňažný príspevok na opatrovanie: Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Jeho výška zníži uplatniteľnú nezdaniteľnú časť.

Výpočet nezdaniteľnej časti na manželku (manžela) v rokoch 2025 a 2026

Výška NČZD na manželku alebo manžela nie je fixná a závisí od dvoch hlavných faktorov: výšky základu dane toho daňovníka, ktorý si úľavu uplatňuje, a výšky vlastného príjmu jeho manželky/manžela.

Výpočet nezdaniteľnej časti na manželku (manžela) pre rok 2025

Scenár 1: Základ dane daňovníka nepresiahne 48 441,43 eura (176,8-násobok platného životného minima)

- Ak manželka (manžel) nemala v roku 2025 žiaden vlastný príjem: NČZD predstavuje sumu 19,2-násobku platného životného minima, čo je 5 260,61 eura.

- Ak manželka (manžel) mala v roku 2025 vlastný príjem nižší ako 5 260,61 eura: NČZD je vo výške rozdielu medzi sumou 5 260,61 eura a sumou vlastného príjmu manželky (manžela). (Ak je tento výsledok záporný, tak nezdaniteľná časť základu dane je nula.)

- Ak manželka (manžel) mala v roku 2025 vlastný príjem vo výške 5 260,61 eura alebo vyšší: NČZD je 0,00 eura.

Scenár 2: Základ dane daňovníka presiahne 48 441,43 eura (176,8-násobok platného životného minima)

- Ak manželka (manžel) nemala v roku 2025 žiaden vlastný príjem: NČZD je vo výške rozdielu medzi sumou 63,4-násobku platného životného minima (za rok 2025 je to suma 17 370,97 eura) a sumou jednej štvrtiny základu dane daňovníka. (Ak je tento výsledok záporný, NČZD je nulová.)

- Ak manželka (manžel) mala v roku 2025 vlastný príjem: NČZD je vo výške rozdielu medzi sumou 63,4-násobku platného životného minima (17 370,97 eura) a sumou jednej štvrtiny základu dane daňovníka, pričom táto hodnota sa ešte zníži o sumu vlastného príjmu manželky (manžela). Inými slovami, výpočet je: 17 370,97 € - (1/4 základu dane daňovníka + vlastný príjem manželky/manžela). (Ak je výsledok záporný, NČZD je nulová.)

Je dôležité poznamenať, že ak základ dane daňovníka dosiahne 69 483,86 eura a viac, NČZD na manželku/manžela je nulová, bez ohľadu na výšku jej/jeho vlastných príjmov.

Výpočet nezdaniteľnej časti na manžela/manželku pre rok 2026

Scenár 1: Základ dane daňovníka dosiahne 43 983,32 € (154,8-násobok platného životného minima) alebo nižší

- Ak manžel/manželka nemá vlastný príjem: Nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 €: Nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €: Nezdaniteľná časť základu dane je nula.

Scenár 2: Základ dane daňovníka dosiahne vyšší ako 43 983,32 € (154,8-násobok platného životného minima)

- Ak manžel/manželka nemá vlastný príjem: Nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. (Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.)

- Ak manžel/manželka má vlastný príjem: Nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka, pričom táto hodnota sa zníži o vlastný príjem manžela/manželky. Teda výpočet je: 20 116,40 € - (1/3 základu dane daňovníka + vlastný príjem manžela/manželky). (Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.)

Prehľadná tabuľka výpočtov NČZD na manžela/manželku pre rok 2026:

| Základ dane daňovníka | Vlastný príjem manžela/-ky | Nezdaniteľná časť na manželku/manžela |

|---|---|---|

| Rovnajúci sa alebo nižší ako 43 983,32 € | 0,00 € | 5 455,30 € |

| Nižší ako 5 455,30 € | 5 455,30 € - vlastný príjem manžela/manželky | |

| Vyšší alebo rovný 5 455,30 € | 0,00 € | |

| Vyšší ako 43 983,32 € | 0,00 € | 20 116,40 € - 1/3 základu dane (ak je výsledok < 0, potom 0) |

| Vyšší ako 0,00 € | 20 116,40 € - (1/3 základu dane + vlastný príjem manžela/manželky) (ak je výsledok < 0, potom 0) |

NČZD a starostlivosť o dieťa do 6 rokov: Legislatívne zmeny a prax

Hoci sa priamo neuvádza "nezdaniteľná časť základu dane na dieťa do 6 rokov", starostlivosť o takéto dieťa môže zakladať nárok na uplatnenie nezdaniteľnej časti na manželku/manžela, ako bolo uvedené vyššie v podmienkach. Okrem toho, rodičia si môžu uplatniť daňový bonus na dieťa, čo je ďalšia forma daňového zvýhodnenia, ktorá nie je totožná s NČZD.

Podľa § 3 ods. 2 písm. d) zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov sa za vyživované maloleté dieťa, pre účely NČZD, považuje dieťa do dovŕšenia 3 rokov veku, resp. do dovŕšenia 6 rokov života v prípade, že dieťa má dlhodobo nepriaznivý zdravotný stav, alebo ak nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie. Dôležitá novinka: nárok na nezdaniteľnú časť základu dane na manželku z titulu starostlivosti o dieťa do šesť rokov veku sa už nepreukazuje iba rodným listom. Finančná správa by mala pri uplatnení NČZD na manželku z titulu starostlivosti o dieťa do šiestich rokov posúdiť nárok z viacerých hľadísk.

Kľúčové zmeny a ich dôsledky pre uplatnenie NČZD na manželku (manžela):

Nárok na predprimárne vzdelávanie: Právo na predprimárne vzdelávanie má dieťa až od 1. septembra v kalendárnom roku, v ktorom dovŕši päť rokov veku. V prípade detí, ktoré dovŕšia tri roky veku v priebehu roka, nárok na predprimárne vzdelávanie (v materskej škole) im vzniká až od 1. septembra daného roka.

Príklad 1: Dieťa dovŕšilo 3 roky a nastúpilo do MŠ: Dieťa zamestnanca dovŕšilo 5. apríla 2025 tri roky a od septembra 2025 začalo chodiť do spádovej škôlky. Ak dieťa dovŕšilo 3 roky v apríli 2025, tak nárok na predprimárne vzdelávanie má až od 1. 9. 2025. Preto má zamestnanec nárok na NČZD na manželku za mesiace január až august, keďže v týchto mesiacoch bola podmienka starostlivosti o dieťa do 3 rokov/neprijatého do MŠ splnená. Keďže dieťa od septembra 2025 začalo navštevovať materskú školu, tak nárok za mesiace september až december 2025 nevzniká.

Príklad 2: Dieťa dovŕšilo 3 roky v septembri: Dieťa zamestnanca dovŕšilo tri roky veku 2. septembra 2025. Nárok na predprimárne vzdelávanie má dieťa až od 1. septembra 2025, ale vzhľadom na vek (ešte nedovŕšilo 3 roky na začiatku mesiaca) a podmienku pre uplatnenie NČZD, zamestnanec môže mať nárok na NČZD na manželku za celý rok 2025, ak splní ostatné podmienky (t. j. manželka sa o neho stará a nemá príjem presahujúci limit).

Dieťa neprijaté do materskej školy: Ak by dieťa nebolo prijaté do štátnej materskej školy, a to ani na základe podaného odvolania, tak zamestnanec by si mohol uplatniť NČZD na manželku za celých 12 mesiacov, pokiaľ spĺňa ostatné zákonné podmienky starostlivosti a vlastného príjmu manželky.

Uplatnenie nezdaniteľnej časti základu dane: Časový aspekt

Nezdaniteľnú časť základu dane na manželku/manžela si môže daňovník uplatniť až po uplynutí zdaňovacieho obdobia, t. j. až v daňovom priznaní fyzickej osoby alebo v ročnom zúčtovaní dane. Dôvodom je, že až vtedy je známa výška dosiahnutých príjmov obidvoch z manželov a tiež sú známe všetky skutočnosti týkajúce sa splnenia ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane. Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac.

Pomerné uplatnenie pri splnení podmienok počas roka:

Výška uplatnenej nezdaniteľnej časti základu dane v daňovom priznaní zodpovedá jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac bez ohľadu na to, či tieto podmienky spĺňate aj v ostatných dňoch tohto mesiaca.

Príklad: Svadba v priebehu roka: Ak ste sa zosobášili povedzme kedykoľvek v priebehu apríla (s výnimkou 1. apríla), nárok na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku) vzniká až od mája. V takom prípade by ste znížili základ dane o osem dvanástin celkovej ročnej nezdaniteľnej časti základu dane (za mesiace máj až december). Ak ste sa brali 1. septembra, uplatníte nezdaniteľnú časť za 4 mesiace (september, október, november, december), pretože september je prvým mesiacom, na začiatku ktorého je splnená podmienka manželstva. Ak ste sa brali 2. septembra alebo neskôr, uplatníte nezdaniteľnú časť len za 3 mesiace (október, november, december). Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Príklad: Zmena statusu manželky počas roka: Manželka daňovníka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Manžel si môže uplatniť nezdaniteľnú časť základu dane na manželku v pomernej sume za 6 mesiacov (január až jún), keďže to sú mesiace, na začiatku ktorých bola manželka evidovaná na úrade práce. Starobný dôchodok, ktorý poberala od júla, sa započíta do jej vlastného príjmu a môže ovplyvniť výšku NČZD za mesiace, keď už nebola evidovaná na úrade práce a nebola splnená iná podmienka, ale NČZD sa uplatňuje len za mesiace, kedy boli splnené podmienky oprávňujúce na jej uplatnenie (v tomto prípade evidencia na úrade práce). V danom príklade za mesiace júl až december nárok na uplatnenie NČZD zaniká, pretože manželka začala poberať starobný dôchodok, ktorý spravidla presahuje stanovený limit pre nulový vlastný príjem manželky. Ak by však súčet dôchodku a iných príjmov nepresiahol limit a bola by splnená iná podmienka (napr. starostlivosť o dieťa), NČZD by sa uplatnila.

Príklad: Peňažný príspevok na opatrovanie priznaný koncom roka: Manželka daňovníka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím, za čo jej úrad práce, sociálnych vecí a rodiny rozhodnutím prizná nárok na peňažný príspevok na opatrovanie. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť nezdaniteľnú časť základu dane na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti. V tomto prípade, ak bol peňažný príspevok na opatrovanie priznaný právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny o jeho priznaní v mesiaci december, vzniká nárok na uplatnenie NČZD na manželku za mesiac december, aj keď bol príspevok vyplatený až v nasledujúcom roku. Rozhodujúce je splnenie podmienky na začiatku mesiaca.

Potrebné doklady a preukazovanie nároku

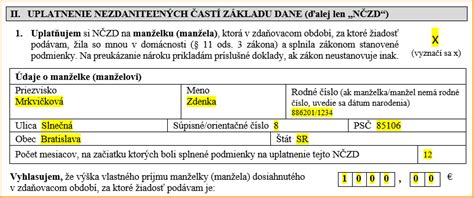

Spôsob preukazovania nároku na NČZD na manželku (manžela) sa líši v závislosti od toho, či si ju uplatňujete v daňovom priznaní alebo v ročnom zúčtovaní preddavkov na daň.

Pri podávaní daňového priznania (napr. SZČO)

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Výšku vlastného príjmu manželky alebo manžela a počet mesiacov, na začiatku ktorých boli splnené podmienky, len uvediete v daňovom priznaní. Daňovník si výšku nezdaniteľnej časti základu dane vypočíta na základe zákonom stanovených pravidiel a informácií, ktoré má k dispozícii. Správca dane však môže daňovníka vyzvať na predloženie dokladov (napr. doklad vystavený oprávneným subjektom) na preukázanie nároku v prípade pochybností alebo pri komplexnejších situáciách.

Pri ročnom zúčtovaní preddavkov na daň u zamestnávateľa

Ak si ju budete uplatňovať ako zamestnanec s príjmami len zo zamestnania v ročnom zúčtovaní preddavkov na daň z príjmov u svojho zamestnávateľa, tak v žiadosti o jeho vykonanie na tento účel uvediete čestné vyhlásenie o výške príjmu manželky alebo manžela. Zároveň predložíte zamestnávateľovi doklady oprávňujúce uplatnenie tejto nezdaniteľnej časti. Medzi takéto doklady patria predovšetkým:

- Sobášny list.

- Rodný list dieťaťa (v prípade starostlivosti o dieťa).

- Potvrdenie o poberaní príspevku na opatrovanie (vydané príslušným úradom práce, sociálnych vecí a rodiny).

- Potvrdenie o vedení v evidencii uchádzačov o zamestnanie (vydané príslušným úradom práce, sociálnych vecí a rodiny).

- Posudok o tom, že manželka (manžel) je občanom so zdravotným postihnutím alebo s ťažkým zdravotným postihnutím.

- Iné doklady potvrdzujúce splnenie podmienok pre uplatnenie nároku na NČZD (napr. doklad o tom, že dieťa nebolo prijaté do materskej školy).

Nie je povinnosť priložiť doklad o skutočnom vlastnom príjme manželky/manžela k daňovému priznaniu, avšak správca dane môže vyzvať daňovníka na predloženie dokladov (napr. doklad vystavený oprávneným subjektom). Pre dôchodcov platí špecifické upozornenie: Od 1.1.2025 sa mení vzor vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka. Výnimkou sú osoby, ktoré sú k 1.1.2025 poberateľmi dôchodkovej dávky. Dôchodcovia musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku. Ak sa stal daňovník dôchodcom počas roka 2025 (a nebol ním k 1.1.2025), vzniká mu nárok na NČZD na daňovníka v závislosti od vykázaného základu dane.

Nezdaniteľná časť základu dane na daňovníka

Rovnako ako všetci ostatní daňovníci dane z príjmov, aj vy si môžete odpočítať nezdaniteľnú časť základu dane na daňovníka. Nezdaniteľná časť základu dane (NČZD) na daňovníka predstavuje daňové zvýhodnenie, ktoré sa uplatňuje na každého daňovníka. Táto úľava vzniká automaticky, ak má daňovník zdaniteľné príjmy zo zamestnania, podnikania alebo inej samostatnej zárobkovej činnosti. Pre rok 2025 činí ročná NČZD na daňovníka 5 753,79 eura. Uplatniť si ju možno len z tej časti základu dane, ktorá plynie z aktívnych príjmov.

Existuje však výnimka pre poberateľov dôchodkov: Ak bol daňovník k 1. januáru poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, dôchodku zo starobného dôchodkového sporenia, dôchodku zo zahraničia, a to aj osoba, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období, NČZD na daňovníka sa znižuje o sumu vyplateného dôchodku. K sume vyplateného posudzovaného dôchodku sa pripočíta aj 13. dôchodok. Ak výška vyplateného dôchodku prevyšuje alebo sa rovná sume nezdaniteľnej časti základu dane na daňovníka, daňovník nemá nárok na túto nezdaniteľnú časť. Ak poberateľ dôchodku dosiahol tzv. aktívne príjmy (napr. príjem na základe dohody o pracovnej činnosti, pracovnej zmluvy, príjmy spoločníkov a konateľov s.r.o. podľa § 6 ods. 1 a 2 ZDP) a jeho základ dane nepresiahol určený limit, výška nezdaniteľnej časti na daňovníka sa kráti.

Ak sa daňovník stal poberateľom dôchodku počas roka 2025 (a nebol ním k 1.1.2025), vzniká mu nárok na NČZD na daňovníka v závislosti od vykázaného základu dane. V takom prípade si môže uplatniť celú výšku NČZD na daňovníka, pričom poberateľom dôchodku sa rozumie osoba, ktorá poberá starobný dôchodok, vyrovnávací príplatok, predčasný starobný dôchodok, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničia, a to aj osoba, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období. K sume vyplateného posudzovaného dôchodku sa pripočíta aj 13. dôchodok.

Nezdaniteľnú časť základu dane na daňovníka si zamestnanci môžu uplatniť aj mesačne, ak o jej vykonanie požiadajú zamestnávateľa. Odporúča sa však uplatniť NČZD na daňovníka prostredníctvom ročného zúčtovania dane alebo v daňovom priznaní fyzickej osoby, najmä ak zamestnanec dosahuje vyššie príjmy, alebo ak má príjmy od viacerých zamestnávateľov (napr. pri súbehu dvoch zamestnaní).

Praktické príklady a špecifické situácie

- Manželka bez príjmu, starostlivosť o dieťa (Príklad pre rok 2025): Manželia žijú celý rok v spoločnej domácnosti. Manželka sa celý rok 2025 stará o ich dvojročné dieťa a nemá žiaden vlastný príjem. Manžel dosiahne základ dane z príjmov vo výške 25 000 eur. Keďže manželka spĺňa podmienku starostlivosti o vyživované dieťa a jej vlastný príjem je nulový, manžel si môže uplatniť plnú NČZD na manželku vo výške 5 260,61 eura. Jeho základ dane sa zníži na 19 739,39 eura (25 000 - 5 260,61).

- Manželka s príjmom zo zamestnania a poistným (Príklad pre rok 2025): Manželka daňovníka bola od 1.1.2025 do 25.8.2025 vedená v evidencii uchádzačov o zamestnanie (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, pričom poistné bolo vo výške 450 eur. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem zo závislej činnosti znížený o poistné, teda 3 200 - 450 = 2 750 eur. Nezdaniteľná časť základu dane na manželku sa v tomto prípade uplatní v pomernej sume za 8 mesiacov (september až december), ak sa predpokladá, že počas tohto obdobia spĺňala aj ďalšiu podmienku (napr. starostlivosť o dieťa, keďže evidencia na úrade práce skončila). Ak podmienka "evidencia na úrade práce" bola splnená od januára do augusta, a od septembra sa zamestnala, NČZD by sa uplatnila za mesiace január až august.

- Narodenie dieťaťa a materské (Príklad pre rok 2025): V máji 2025 (3.5.2025) sa daňovníkovi narodilo dieťa, manželka daňovníka bude mať príjem zo zamestnania a materské spolu vo výške 2 200 eur. Materské sa započítava do vlastného príjmu manželky. Manžel si môže uplatniť NČZD na manželku v závislosti od jej vlastných príjmov a počtu mesiacov, počas ktorých sa starala o vyživované dieťa od narodenia. Ak manželka splní podmienky na NČZD (starostlivosť o dieťa, vlastný príjem do limitu), NČZD sa bude uplatňovať od mája do decembra.

- Daňovníčka je rozvedená a žije s druhom: Daňovníčka je rozvedená a žije so svojim druhom v spoločnej domácnosti. Jej druh je nezamestnaný a je vedený v evidencii uchádzačov o zamestnanie a neplynú mu žiadne príjmy. V tomto prípade si daňovníčka nemôže uplatniť nezdaniteľnú časť základu dane na svojho druha, aj keď spĺňa podmienku evidencie na úrade práce a žije s ňou v spoločnej domácnosti. Zákon o dani z príjmov explicitne hovorí o uplatnení NČZD na manželku (manžela), nie na druha/družku.

tags: #nezdanitelna #cast #na #manzelku #dieta #do