Daňový bonus na dieťa predstavuje kľúčové daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa. Cieľom tohto mechanizmu je odľahčiť finančné bremeno rodín a podporiť výchovu budúcich daňových poplatníkov. Na rozdiel od bežných nezdaniteľných častí základu dane, ktoré primárne znižujú samotný základ dane z príjmov, daňový bonus pôsobí priamo na výslednú vypočítanú daň. To znamená, že ak sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok dokonca „do mínusu“, čo v praxi znamená, že štát zvyšnú sumu vyplatí daňovníkovi.

V posledných rokoch došlo k viacerým významným úpravám týkajúcim sa daňového bonusu, pričom sa zmenili nielen pravidlá pre jeho uplatnenie, ale aj konkrétna výška bonusu. Tieto zmeny reflektujú snahu o efektívnejšiu podporu rodín v rámci daňového systému. Legislatíva, ktorá upravuje daňový bonus, je pritom pomerne komplexná a vyžaduje si detailné pochopenie viacerých podmienok, percentuálnych limitov a pravidiel krátenia, ktoré môžu ovplyvniť skutočnú sumu, ktorú daňovník nakoniec získa. Pochopenie týchto pravidiel je esenciálne pre správne a maximálne využitie tohto dôležitého daňového zvýhodnenia.

Kto má nárok na daňový bonus a aké sú základné podmienky?

Nárok na daňový bonus na dieťa je viazaný na splnenie niekoľkých základných kritérií, ktoré sú definované v zákone o dani z príjmov. Daňový bonus si môže uplatniť daňovník, ktorý v danom zdaňovacom období dosiahol zdaniteľné príjmy. Tieto príjmy môžu pochádzať zo závislej činnosti, teda zo zamestnania podľa § 5 zákona o dani z príjmov, alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 zákona o dani z príjmov. Kým ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu, v súčasnosti na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. a) zákona č. 595/2003 Z. z. (ďalej len „zákon o dani z príjmov“) oslobodené od dane.

Medzi kľúčové podmienky na uplatnenie daňového bonusu patria:

- Zdaniteľné príjmy: Daňovník musí mať zdaniteľné príjmy buď zo zamestnania (§ 5) alebo z podnikania (§ 6 ods. 1 a 2). Čím vyšší je príjem, tým vyšší môže byť aj potenciálny daňový bonus, ak sú splnené ďalšie podmienky a limity.

- Vyživované dieťa: Bonus sa uplatňuje na tzv. vyživované dieťa. Na účely daňového bonusu sa dieťa považuje za vyživované, ak žije s daňovníkom v spoločnej domácnosti. Koncept spoločnej domácnosti je pritom definovaný v § 115 Občianskeho zákonníka, pričom sa nepovažuje napríklad internát. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, nárok na bonus pretrváva, avšak najviac do konca školského roka, v ktorom žiak dovŕši 16. rok života a zároveň spĺňa podmienky sústavnej prípravy na povolanie.

- Spoločná domácnosť: Dieťa, na ktoré sa bonus uplatňuje, musí žiť s daňovníkom v spoločnej domácnosti. Ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, napríklad z dôvodu rozchodu, daňový bonus si môže uplatniť len jeden z rodičov, a to na základe vzájomnej dohody. Ak sa rodičia nedohodnú, daňový bonus sa uplatní podľa § 33 ods. 3 zákona o dani z príjmov, kde je špecifikované, kto má nárok. Neplatí, že spoločné bývanie v jednej domácnosti nemá vplyv na uplatnenie daňového bonusu, práve naopak, je to kľúčová podmienka.

- Príjmy zo Slovenska: Pre uplatnenie daňového bonusu platí aj podmienka, že úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky musí tvoriť najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je dôležitá najmä pre osoby s príjmami zo zahraničia a je potrebné ju posúdiť po skončení zdaňovacieho obdobia. Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Zamestnanec by mal vyhlásiť, že nemá zdaniteľné príjmy zo zahraničia, aby sa predišlo pozastaveniu priznávania bonusu.

- Len jeden daňovník: Daňový bonus si môže uplatniť len jeden z oprávnených daňovníkov (napr. rodičov) na to isté vyživované dieťa. Ak si nárok uplatňuje napríklad otec, matka si ho na rovnaké dieťa uplatniť už nemôže. Najčastejšou chybou je, že si bonus uplatňujú obaja rodičia naraz na to isté dieťa (napr. jeden v práci a druhý v daňovom priznaní), čo je nelegálne a sumy je potrebné vrátiť. V prípade, že si daňovníci nedohodnú, daňový bonus sa uplatní, poradie je upravené v § 33 ods. 3 zákona o dani z príjmov. Na druhej strane, ak sú v domácnosti dve oprávnené osoby, napríklad rodičia, na daňový bonus, môžu si uplatniť každý na iné dieťa, ak majú viac detí.

Daňový bonus na zaplatené úroky z hypotéky

Výška daňového bonusu na dieťa a jej výpočet v roku 2025

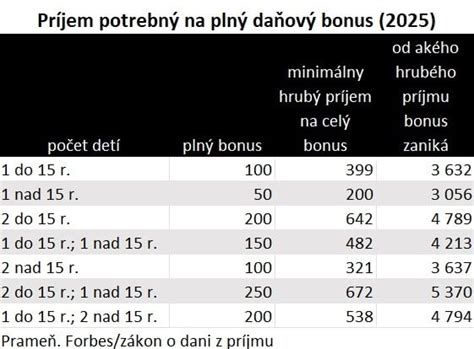

Výška daňového bonusu na dieťa sa líši v závislosti od veku dieťaťa a je limitovaná maximálnymi ročnými sumami. Podľa aktuálnej legislatívy platnej pre rok 2025, ktorá je podrobne špecifikovaná, sa výška bonusu delí do dvoch kategórií:

- Dieťa do 15 rokov: Mesačná suma daňového bonusu je stanovená na 100 EUR. V ročnom súhrne to predstavuje maximálne 1 200 EUR (12 mesiacov x 100 EUR). Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Dieťa od 15 do 18 rokov: Mesačná suma daňového bonusu je stanovená na 50 EUR. V ročnom súhrne to predstavuje maximálne 600 EUR (12 mesiacov x 50 EUR). Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

V kontexte všeobecných informácií sa niekedy uvádza aj maximálna suma 140 € na dieťa do 18 rokov. Je dôležité poznamenať, že legislatíva týkajúca sa daňového bonusu prechádzala a prechádza viacerými zmenami, a takto uvedená suma môže predstavovať buď staršiu maximálnu hodnotu, alebo špecifickú kombináciu, alebo celkový maximálny potenciál bonusu bez ohľadu na vekové rozdelenie v konkrétnom období. Pre detailné výpočty a príklady pre rok 2025 sa však budeme držať mesačných súm 100 EUR a 50 EUR, ktoré sú podrobne rozpísané v predložených informáciách.

Nárok na daňový bonus vzniká aj pre dieťa, ktoré je sústavne pripravované na budúce povolanie štúdiom na strednej alebo vysokej škole, pričom tento nárok trvá najviac do dovŕšenia 25 rokov veku. V tomto prípade, ak dieťa už dovŕšilo 18 rokov, platí mesačná suma 50 EUR.

Príklad výpočtu základnej sumy bonusu

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Túto sumu si môže uplatniť, pokiaľ spĺňa všetky ostatné podmienky, vrátane percentuálnych limitov základu dane, o ktorých sa zmienime nižšie.

Percentuálne limity: Ako výška príjmu ovplyvňuje bonus

Výška daňového bonusu nie je fixná, ale je obmedzená percentom z čiastkového základu dane daňovníka. Toto percento sa líši v závislosti od počtu vyživovaných detí, na ktoré si daňovník uplatňuje nárok. Tento mechanizmus zabezpečuje, že bonus je adresnejší a reflektuje príjmovú situáciu rodiny.

Percentuálne limity základu dane podľa počtu detí:

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Tieto percentuálne limity stanovujú maximálnu sumu daňového bonusu, ktorú môže daňovník získať, vzhľadom na jeho dosiahnutý základ dane (príjmy zo zamestnania alebo podnikania). V praxi to znamená, že ak je teoretická suma bonusu (napríklad 100 EUR mesačne na dieťa) vyššia ako percentuálny limit vypočítaný z čiastkového základu dane, daňovník dostane len sumu do výšky tohto limitu.

Príklad: Vplyv percentuálneho limitu

Predstavme si, že daňovník má 2 deti do 15 rokov a jeho ročný základ dane je 15 000 EUR.

- Teoretický bonus: 2 deti * 1 200 EUR/rok = 2 400 EUR.

- Percentuálny limit pre 2 deti je 36 % zo základu dane: 15 000 EUR * 36 % = 5 400 EUR.

- Výsledok: Daňovník dostane celý bonus 2 400 EUR, pretože táto suma je nižšia ako vypočítaný percentuálny limit.

Pozor na nízky príjem: Ak má daňovník nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostane len sumu do výšky tohto limitu.Napríklad, ak by pani Viktória, živnostníčka, mala mesačný príjem 1 500 € a jedno dieťa do 15 rokov. Jej maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR ročne. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane. Pri predpoklade mesačného základu dane 1 500 EUR, je horným limitom teda suma 29 % z 1 500 EUR = 435 EUR. Ak jej základ dane po odpočítaní výdavkov klesne na 700 EUR, limit je 29 % zo 700 EUR, čo je 203 EUR. Ak by si chcela uplatniť plných 100 EUR mesačne, čo je 1 200 EUR ročne, no jej limit je 203 EUR, tak dostane len 203 EUR. V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, keďže znižujú základ dane, a tým aj potenciálnu výšku bonusu.

Krátenie daňového bonusu pri vyšších príjmoch

Daňový bonus na dieťa je koncipovaný tak, aby poskytoval najväčšiu podporu rodinám so štandardnými a nižšími príjmami. Pre daňovníkov s vyššími príjmami platí špecifický mechanizmus krátenia, ktorý postupne znižuje výšku bonusu. Tento systém zabezpečuje progresivitu a adresnosť podpory.

Mechanizmus krátenia

Krátenie daňového bonusu nastáva v momente, keď čiastkový základ dane daňovníka presiahne určitú stanovenú hranicu. Tento limit je odvodený od priemernej mesačnej mzdy v hospodárstve Slovenskej republiky.

Mesačné krátenie:Ak mesačný základ dane daňovníka presiahne 2 145 EUR, daňový bonus sa znižuje o jednu desatinu (1/10) rozdielu medzi mesačným základom dane daňovníka a sumou 2 145 EUR.

- Príklad mesačného krátenia:

- Mesačný základ dane: 2 550 EUR

- Krátenie: (2 550 EUR - 2 145 EUR) × 0,1 = 40,50 EUR

- Ak by išlo o bonus na dieťa do 15 rokov (štandardne 100 EUR), výsledný bonus by bol: 100 EUR - 40,50 EUR = 59,50 EUR.

- Ak by zamestnanec dosiahol základ dane 3 500 eur v novembri 2025, kedy mu bola vyplatená vianočná odmena, jeho základ dane prevyšoval sumu 2 145 EUR, čo znamená, že daňový bonus sa zníži o 1/10 rozdielu, teda o (3 500 - 2 145) * 0,1 = 135,50 EUR. Keďže mesačný bonus je 100 EUR, v tomto mesiaci by nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu.

Ročné krátenie:Podobný princíp platí aj pri ročnom zúčtovaní dane alebo pri podávaní daňového priznania. Ak ročný čiastkový základ dane presiahne 25 740 EUR, daňový bonus sa kráti rovnakým spôsobom - o jednu desatinu (1/10) rozdielu medzi ročným základom dane a sumou 25 740 EUR. Táto suma 25 740 EUR predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si daňovník uplatňuje nárok na daňový bonus (t. j. pre rok 2025 ide o rok 2023).

- Príklad ročného krátenia:

- Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 EUR. Má jedno dieťa do 15 rokov.

- Z titulu základu dane prevyšujúceho sumu 25 740 EUR sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane (27 500 EUR) a sumou 25 740 EUR.

- Krátenie: (27 500 EUR - 25 740 EUR) × 0,1 = 176 EUR.

- Maximálny ročný bonus na jedno dieťa do 15 rokov je 1 200 EUR. Po krátení: 1 200 EUR - 176 EUR = 1 024 EUR.

- Ak zamestnancovi pri ročnom zúčtovaní dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (napr. 1 200 EUR), zamestnanec je povinný vzniknutý rozdiel (napr. 176 EUR) vrátiť. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že preplatok musí byť vrátený.

Tieto pravidlá krátenia sú dôležité pre správny výpočet finálnej sumy daňového bonusu a pre zamedzenie situácií, kedy by bol bonus vyplatený neoprávnene vo vyššej sume. Zložitosti týchto výpočtov naznačujú, prečo je vhodné konzultovať konkrétnu situáciu s odborníkom.

Započítanie príjmu partnera pre vyšší bonus

Jednou z dôležitých a často prehliadaných možností, ako maximalizovať výšku daňového bonusu, je započítanie čiastkového základu dane druhej oprávnenej osoby, teda partnera (napríklad druhého rodiča). Táto možnosť prichádza do úvahy v prípadoch, keď daňovník sám nemá dostatočný základ dane na uplatnenie celého potenciálneho bonusu kvôli percentuálnemu limitu.

Ako to funguje?

Ak si daňovník (napríklad matka) uplatňujúci nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 (zamestnanie) alebo § 6 ods. 1 a 2 (podnikanie) alebo ich úhrnu, môže si pre účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v spoločnej domácnosti. Toto sa nazýva navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby.

Cieľom tohto mechanizmu je umožniť rodinám s rozdielnymi príjmovými situáciami využiť daňový bonus v plnej výške, ak to celkový príjem domácnosti dovoľuje. Mnoho rodičov si neuplatní celý bonus, lebo nevedia o možnosti započítania príjmu partnera.

Príklad so započítaním príjmu partnera

- Predstavme si, že daňovník (napr. matka) má jedno dieťa do 15 rokov a jej základ dane je len 3 000 EUR.

- Percentuálny limit pre jedno dieťa je 29 %. Z jej vlastného základu dane by to bolo 3 000 EUR × 29 % = 870 EUR. Maximálny ročný bonus na dieťa do 15 rokov je 1 200 EUR. V tomto prípade by si matka mohla uplatniť len 870 EUR.

- Avšak, jej partner (otec dieťaťa) má základ dane 12 000 EUR.

- Ak sa ich základy dane spoja na účely výpočtu limitu: (3 000 EUR + 12 000 EUR) × 29 % = 15 000 EUR × 29 % = 4 350 EUR.

- Teraz, keď je spoločný limit 4 350 EUR, môžu si uplatniť celý bonus 1 200 EUR, pretože táto suma je nižšia ako spoločný limit. Bez započítania príjmu partnera by matka získala len 870 EUR.

Podmienka pre partnera

Je dôležité poznamenať, že aj druhá oprávnená osoba (partner), ktorej príjem sa započítava, musí splniť určité podmienky:

- Musí mať najmenej 90 % príjmov zo zdrojov na Slovensku, podobne ako daňovník, ktorý bonus uplatňuje.

- Musí splniť podmienky pre uplatnenie bonusu za príslušné mesiace, t. j. musel by byť oprávnenou osobou, ktorá by si inak bonus mohla uplatniť.

Tento postup je veľmi užitočný a mal by byť zvážený v každej rodine, kde jeden z rodičov má nižší príjem, ktorý by obmedzil plnú výšku daňového bonusu. Pomocou započítania príjmu druhého partnera si rodina môže prilepšiť a získať vyššiu finančnú podporu od štátu.

Ako a kedy si daňový bonus uplatniť?

Uplatnenie daňového bonusu na dieťa prebieha rôznymi spôsobmi v závislosti od toho, či je daňovník zamestnanec, samostatne zárobkovo činná osoba (SZČO), alebo sa rozhodne pre ročné zúčtovanie dane.

U zamestnancov

Zamestnanci majú dve hlavné možnosti, ako si daňový bonus uplatniť:

- Mesačne počas roka: Väčšina zamestnancov si daňový bonus uplatňuje priebežne každý mesiac. Suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Ak si zamestnanec (rezident SR) uplatňuje daňový bonus u svojho zamestnávateľa, podpíše u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Zároveň musí preukázať nárok príslušnými dokladmi, ako sú rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je tiež povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia dieťaťa, zmena bydliska).

- Ročne po skončení roka: Ak si zamestnanec bonus neuplatňuje priebežne, môže si ho uplatniť až v ročnom zúčtovaní dane, ktoré pre neho môže urobiť zamestnávateľ, alebo podaním vlastného daňového priznania k dani z príjmov. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet daňovníka (je potrebné uviesť číslo účtu a požiadať o vyplatenie).

U samostatne zárobkovo činných osôb (SZČO)

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne, a to v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka.

- Termíny podania: Daňové priznanie sa spravidla podáva v marci nasledujúceho roka. V prípade potreby je možné požiadať o predĺženie lehoty, ktorá môže byť do apríla, mája alebo júna, v závislosti od konkrétnych okolností (napr. príjmy zo zahraničia).

- Vyplatenie bonusu: Štát vyplatí daňový bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad, ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna by sa vyplatenie posunulo.

Kedy končí nárok?

Nárok na daňový bonus je viazaný na vek dieťaťa a jeho status (napr. štúdium).

- Bonus 100 EUR na dieťa do 15 rokov sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Bonus 50 EUR na dieťa od 15 do 18 rokov sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

- Pre dieťa nad 18 rokov, ktoré pokračuje v sústavnej príprave na povolanie, nárok na bonus 50 EUR trvá najviac do dovŕšenia 25 rokov veku, pričom sa taktiež uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 25 rokov alebo ukončí štúdium.

- Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Daňový bonus na zaplatené úroky z hypotéky

Príjmy zo zahraničia a daňový bonus

Uplatnenie daňového bonusu na dieťa môže byť komplikovanejšie v prípadoch, keď daňovník dosahuje príjmy zo zahraničia. Slovenská legislatíva stanovuje špecifické pravidlá, ktoré určujú, či má rezident Slovenskej republiky s príjmami zo zahraničia nárok na daňový bonus.

Pravidlo 90 % príjmov zo Slovenska

Kľúčovou podmienkou je, že daňový bonus si môže uplatniť daňovník len vtedy, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je definovaná aj pre rok 2025.

Prečo je to dôležité?Toto pravidlo má zabezpečiť, že daňový bonus, ktorý je formou štátnej podpory, je primárne určený pre daňovníkov, ktorí väčšinu svojich príjmov získavajú a zdaňujú na Slovensku. Ak daňovník generuje väčšinu svojich príjmov v zahraničí, nemusí mať nárok na slovenský daňový bonus, aj keď je rezidentom SR.

Príklady zahraničných príjmov, na ktoré treba dávať pozor:

- Zamestnanie v cudzine: Ak daňovník pracuje v zahraničí a jeho mzda pochádza z iného štátu, táto mzda sa započítava do celkových príjmov pri posudzovaní 90 % pravidla.

- Zahraničná živnosť: Príjmy zo samostatnej zárobkovej činnosti vykonávanej v zahraničí.

- Autorské alebo licenčné odmeny: Ak sú tieto odmeny vyplácané zo zahraničia.

- Dividendy zo zahraničných akcií: Taktiež sa považujú za príjmy zo zahraničia.

Dôsledky a posúdenie:

- Posúdenie miestnych zákonov: Zároveň je potrebné posúdiť, či miestne zákony v krajine zdroja príjmu považujú konkrétny príjem za zdaniteľný, a či už tam nebolo uplatnené podobné daňové zvýhodnenie.

- Preukazovanie po skončení zdaňovacieho obdobia: Splnenie podmienky 90 % príjmov zo SR je možné overiť až po skončení zdaňovacieho obdobia, keď sú známe všetky príjmy daňovníka.

- Vyhlásenie pre zamestnávateľa: Ak si zamestnanec uplatňuje daňový bonus mesačne u zamestnávateľa, mal by v "Vyhlásení na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" uviesť, že nemá zdaniteľné príjmy zo zahraničia. Ak zamestnávateľ zistí opak, môže to viesť k pozastaveniu priznávania daňového bonusu v priebehu roka.

- Započítanie príjmu partnera a zahraničné príjmy: Ak si daňovník započítava základ dane druhej oprávnenej osoby (partnera), aj táto druhá osoba musí splniť podmienku najmenej 90 % príjmov zo zdrojov na Slovensku.

Komplikovanosť tejto problematiky si vyžaduje zvýšenú pozornosť a odporúča sa konzultácia s daňovým poradcom, aby sa predišlo chybám pri uplatňovaní daňového bonusu.

Praktické príklady výpočtu a uplatnenia

Na lepšie pochopenie pravidiel a limitov daňového bonusu si priblížime niekoľko praktických príkladov, ktoré demonštrujú rôzne situácie, v ktorých sa daňovníci môžu ocitnúť. Tieto príklady vychádzajú z legislatívy platnej pre rok 2025.

Príklad 1: Zamestnankyňa s dostatočným základom dane

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 EUR.

- Maximálny mesačný daňový bonus na dve deti do 15 rokov je 2 * 100 EUR = 200 EUR.

- Percentuálny limit pre 2 deti je 36 % zo základu dane. V tomto prípade: 36 % z 1 000 EUR = 360 EUR.

- Keďže vypočítaný bonus 200 EUR je nižší ako percentuálny limit 360 EUR, zamestnankyni vzniká nárok na plnú sumu daňového bonusu 200 EUR.

Príklad 2: Zamestnanec s nízkym základom dane (dohoda)

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 EUR.

- Maximálny mesačný daňový bonus na jedno dieťa do 15 rokov je 100 EUR.

- Percentuálny limit pre 1 dieťa je 29 % zo základu dane. V tomto prípade: 29 % z 330 EUR = 95,70 EUR.

- Keďže vypočítaný bonus 100 EUR je vyšší ako percentuálny limit 95,70 EUR, zamestnancovi vzniká nárok len na sumu daňového bonusu vo výške 95,70 EUR.

Príklad 3: Určenie počtu detí pre percentuálny limit

Zamestnankyňa má tri deti vo veku 10, 12 (obe navštevujú základnú školu) a 19 rokov (študuje na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.

- Daňový bonus si môže uplatniť na 10-ročnú a 12-ročnú dcéru (obe do 15 rokov, nárok 100 EUR/mesiac).

- Na 19-ročnú dcéru, ktorá študuje na strednej škole, by si za normálnych okolností uplatnila bonus 50 EUR/mesiac (dieťa od 15 do 18 rokov, pričom nárok môže trvať dlhšie pri štúdiu).

- Avšak, pri výpočte percentuálneho limitu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus.

- Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, a nie je v kategórii detí do 18 rokov s bonusom 50€, ale 19-ročné dieťa sa započítava do celkového počtu detí, daňovník má nárok na bonus na 3 deti. Teda percentuálny limit 43 % z čiastkového základu dane. Pôvodný text hovoril o nezapočítavaní detí nad 18 rokov do počtu pre percento - "Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %". Toto je v rozpore s aktuálnejším znením ZDP, kde sa deti do 25 rokov (študujúce) počítajú pre % limit. Pre konzistentnosť s detailným popisom "aktuálnej legislatívy" pre 2025, kde sú kategórie do 15 a 15-18, a kde je "Kedy končí nárok?" uvedené 18 rokov, použijem interpretáciu, že pre tieto limity sa myslia len deti do 18 rokov. Ak by bolo 19-ročné dieťa zahrnuté pre bonus, potom by sa rátalo. Ale keďže sa pre 2025 uvádza 15-18 ako max vek, a 19 ročné už nie je v tejto kategórii (ak by platila max hranica 18), potom by sa nezapočítavalo. Ale pri "Základná maximálna suma je 140 € na dieťa do 18 rokov a 50 € na dieťa nad 18 rokov." - toto naznačuje, že aj deti nad 18 môžu mať bonus 50€. Ak áno, potom sa započítavajú. Vzhľadom na znenie "Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu", budem brať túto časť ako referenciu pre určenie počtu detí pre percentuálny limit. Teda, pre percentuálny limit sa započítavajú iba deti, na ktoré je skutočne nárok na daňový bonus. V prípade, že dieťa má 19 rokov, a nie je špecifikované, že je ešte v kategórii s nárokom, uplatní sa percento pre 2 deti (36 %).

Príklad 4: Ročné zúčtovanie a doplatenie bonusu

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 EUR, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu, pretože 1/10 rozdielu presiahla sumu bonusu. Základ dane za celý rok 2025 však dosiahol vo výške 25 500 EUR. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 EUR (napr. 11 mesiacov po 200 EUR).

- Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 400 EUR (2 * 1 200 EUR).

- Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 EUR, preto sa ročné krátenie neuplatní.

- Percentuálny limit pre 2 deti (36 %) z ročného základu dane: 36 % z 25 500 EUR = 9 180 EUR.

- Keďže 2 400 EUR je menej ako 9 180 EUR, nárok na bonus je 2 400 EUR.

- Zamestnávateľ mu v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 EUR, čo znamená doplatenie 200 EUR (2 400 EUR - 2 200 EUR).

Príklad 5: Ročné zúčtovanie a vrátenie bonusu kvôli vysokému príjmu

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 EUR za rok 2025 (12 mesiacov x 100 EUR). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 EUR.

- Jeho ročný základ dane (26 350 EUR) prevyšuje limit 25 740 EUR.

- Nárok na daňový bonus sa zníži o 1/10 rozdielu: 0,1 * (26 350 EUR - 25 740 EUR) = 0,1 * 610 EUR = 61 EUR.

- Pôvodný ročný bonus bol 1 200 EUR. Nový nárok je 1 200 EUR - 61 EUR = 1 139 EUR.

- Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (1 139 EUR) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 EUR), zamestnanec je povinný vzniknutý rozdiel v sume 61 EUR vrátiť.

Tieto príklady jasne ukazujú, že pravidlá pre daňový bonus sú mimoriadne komplexné a závisia na mnohých faktoroch. Je preto dôležité venovať im náležitú pozornosť a v prípade neistoty vyhľadať odbornú pomoc.

Časté otázky a dôležité upozornenia

Pravidlá pre uplatňovanie daňového bonusu na dieťa sú často predmetom otázok a môžu viesť k nejasnostiam. Tu sú zhrnuté odpovede na najčastejšie otázky a dôležité upozornenia, ktoré vám pomôžu správne pochopiť a využiť toto daňové zvýhodnenie.

Koľko je daňový bonus na dieťa v roku 2025?

Podľa podrobných informácií pre rok 2025 je daňový bonus 100 EUR mesačne (maximálne 1 200 EUR ročne) na dieťa do 15 rokov a 50 EUR mesačne (maximálne 600 EUR ročne) na dieťa od 15 do 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Je dôležité poznamenať, že v iných kontextoch sa môže objaviť aj všeobecná maximálna suma 140 EUR na dieťa do 18 rokov, čo môže reflektovať predchádzajúce alebo špecifické legislatívne úpravy. Pre detailné výpočty pre rok 2025 však platí rozdelenie 100 EUR a 50 EUR.

Čo je percentuálny limit základu dane?

Nárok na bonus je obmedzený percentom z vášho základu dane (príjmy zo zamestnania alebo podnikania). Tento limit sa líši podľa počtu detí: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je tento limit nižší ako teoretická suma bonusu, môžete si uplatniť len sumu do výšky limitu.

Môžu si bonus uplatniť obaja rodičia?

Nie, bonus si môže uplatniť len jeden z rodičov na to isté dieťa. Je to striktné pravidlo, ktoré zabezpečuje, že sa bonus nevyužíva duplicitne. Ak však rodič nemá dostatočný základ dane, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby žijúcej s dieťaťom v domácnosti. Toto navýšenie základu dane podľa § 33 ods. 11 zákona o dani z príjmov umožňuje rodinám maximalizovať bonus.

Čo ak mám príjmy zo zahraničia?

Daňový bonus si môžete uplatniť len ak vaše zdaniteľné príjmy zo Slovenskej republiky tvoria najmenej 90 % všetkých vašich príjmov (zo SR aj zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

Kedy sa bonus kráti?

Ak váš mesačný základ dane presiahne 2 145 EUR, bonus sa znižuje o 1/10 rozdielu. Podobne pri ročnom základe dane nad 25 740 EUR. Toto krátenie sa uplatňuje na každé dieťa zvlášť. Dôvodom krátenia je, že štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu, čím sa zabezpečuje jeho adresnosť.

Ako si uplatním daňový bonus v priznaní?

Pri podávaní daňového priznania je potrebné správne vyplniť príslušné sekcie týkajúce sa vyživovaných detí. Ak používate daňový softvér alebo aplikáciu, stačí zadať údaje o deťoch (meno, rodné číslo, vek) a systém automaticky vypočíta správnu výšku bonusu vrátane percentuálnych limitov a prípadného krátenia. Tieto nástroje výrazne zjednodušujú proces, keďže pravidlá sú často mimoriadne komplexné.

Dôležité upozornenia:

- Zložitosť pravidiel: Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Vzhľadom na zložitosť je najlepšie konzultovať konkrétnu situáciu so mzdovou účtovníčkou alebo iným odborníkom, aby ste sa uistili o správnosti výpočtov a uplatnenia. Na orientačný výpočet môžete využiť aj Rodinnú kalkulačku od Inštitútu finančnej politiky.

- Vykázanie kladného základu dane: Na uplatnenie bonusu musíte vykázať kladný základ dane (zisk). Ak nemáte zdaniteľné príjmy, bonus si nemôžete uplatniť.

- Zmeny v legislatíve: Výška daňového bonusu a podmienky jeho uplatňovania sa v priebehu času menia. Pre rok 2026 napríklad platí priemerná mesačná mzda z roku 2024, čo ovplyvňuje krátiace limity. Vždy je dôležité sledovať aktuálnu legislatívu a používať najnovšie informácie.

- Pochybnosti: Nerozumiete svojim číslam alebo máte pochybnosti o správnosti uplatnenia? Nechajte byrokraciu na odborníkov.

Daňový bonus na dieťa je najvýznamnejšou podporou rodín v daňovom systéme, preto je kľúčové správne ho uplatniť a využiť ho v plnej miere.

tags: #odpocet #dane #na #dieta