Tehotenstvo a pôrod predstavujú jedinečné a významné životné udalosti, ktoré sú plné radosti, no zároveň prinášajú so sebou aj potenciálne riziká a neočakávané finančné náklady. Pre nastávajúce matky a rodiny na Slovensku je dôležité mať prehľad o dostupných možnostiach, ako sa finančne zabezpečiť pre prípad komplikácií, dlhodobej práceneschopnosti alebo jednoducho pokryť zvýšené výdavky spojené s príchodom nového člena rodiny. Aj keď sa niekedy stretávame s názormi, že poistenie pôrodu je len "pekná sprostosť", skutočnosť je taká, že existujú reálne a overené spôsoby, ako minimalizovať finančné dopady týchto dôležitých životných zmien. Tento článok poskytuje komplexný prehľad o súkromných poisteniach, štátnych dávkach, cestovnom poistení a ďalších formách podpory, ktoré sú na Slovensku k dispozícii.

Súkromné Poistenie Tehotenstva a Pôrodu: Možnosti a Detaily

Na slovenskom poistnom trhu existujú rôzne produkty životného a zdravotno-úrazového poistenia, ktoré môžu budúcim rodičom poskytnúť finančnú istotu počas tehotenstva, pôrodu a po ňom. Tieto možnosti zahŕňajú krytie hospitalizácie, rizikového tehotenstva, chirurgických zákrokov, a dokonca aj prípadov narodenia dieťaťa s vrodenou chybou.

Poistenie Hospitalizácie a Pôrodu

Jednou z najčastejších foriem poistenia súvisiacich s tehotenstvom a pôrodom je pripoistenie hospitalizácie. Poisťovňa ti vyplatí pri pôrode, ako aj pri iných hospitalizáciách, dohodnutú dennú dávku. Táto dávka je často určená minimálne za šesť dní hospitalizácie, aj keby trvala kratšie. Výšku dennej dávky si môžeš určiť sama pri podpise zmluvy, pričom sa zvyčajne pohybuje v rozpätí od 5 do 50 Eur na deň. Túto dávku mimochodom dostaneš aj v prípade, že budeš hospitalizovaná z dôvodu choroby alebo úrazu. Pri úraze je dokonca plnenie až dvojnásobkom určenej dennej dávky, čo môže predstavovať významnú finančnú pomoc v neočakávaných situáciách. V niektorých poisťovniach, napríklad v Allianz, do poistného krytia spadá aj tehotenstvo a dostaneš poistné podľa počtu prenocovaní strávených v nemocnici vynásobených dohodnutou sumou za prenocovanie.

Pôrodnícky Paušál

Okrem dennej dávky za hospitalizáciu je možné si pripoistiť takzvaný pôrodnícky paušál k zdravotno-úrazovému poisteniu, napríklad v rámci produktu "ZdravieOchrana". Tu je rozdiel v tom, že si neurčuješ výšku dávky, ale jednorazovo sa pri pôrode vyplatí fixná suma, napríklad 200 Eur. Táto suma sa vyplatí bez ohľadu na to, či ide o cisársky rez alebo prirodzený pôrod. Navyše k pôrodníckemu paušálu môžeš dostať aj dohodnutú dennú dávku počas hospitalizácie, a ak by si išla cisárskym rezom, môžeš pri dvoch balíčkoch tohto poistenia dostať aj peniaze za chirurgický zákrok. Je dôležité poznamenať, že v oboch prípadoch je poistenie pôrodu možné len vtedy, ak drobčeka ešte len plánujete. To znamená, že poistenie je potrebné uzatvoriť s dostatočným časovým predstihom, ideálne pred samotným otehotnením.

Poistenie „Pre Ženy“ a Kritické Choroby

Niektoré poisťovne, ako napríklad MetLife, vytvorili špecializované poistenie nazvané „Pre ženy“, ktoré zabezpečuje finančnú pomoc v prípade neočakávaných komplikácií v tehotenstve, pri pôrode, a dokonca aj pri narodení dieťaťa s vrodenou chybou. Toto poistenie poskytuje finančnú podporu v náročných situáciách. Medzi vrodené chyby, ktoré poisťovňa hradí plnením vo výške až 200 % poistnej sumy, patria Downov syndróm, rázštep chrbtice, vrodené srdcové chyby a mnohé iné závažné vrodené chyby. V prípade komplikovaného pôrodu alebo tehotenstva, ako je napríklad mimomaternicové tehotenstvo alebo embólia z plodovej vody, vyplatí poisťovňa 100 % poistnej sumy poistenia.

Okrem toho MetLife kryje aj rekonštrukciu jaziev či operáciu diastázy (rozstupu brušných svalov), pomáhajúc ženám cítiť sa opäť vo svojej koži. Zahrnuté je aj preplatenie rekonštrukcie jaziev na tvári po úrazoch či nádoroch, a rekonštrukcie prsníka po mastektómii. Poistenie chráni aj v prípade operácií alebo ochorení prichádzajúcich s vekom, ako je operácia panvového dna, endometrióza, reumatoidná artritída a ďalšie. V najzávažnejších situáciách, ako sú rakovina, infarkt alebo mozgová mŕtvica, sa postará o klientku a ak ju postihne viac vážnych chorôb, môže vyplatiť až niekoľko plnení.

Poistenie Práceneschopnosti (PN) a Rizikové Tehotenstvo

Poistenie práceneschopnosti je kľúčovým produktom pre ženy, ktoré plánujú tehotenstvo, najmä ak by sa ocitli v situácii rizikového tehotenstva. V roku 2019 bolo podľa evidencie Sociálnej poisťovne až 19 399 žien na rizikovom tehotenstve. Kvôli dlhodobej práceneschopnosti (PN) sa môže príjem žien v tehotenstve znížiť takmer o tretinu. Poistenie PN je navrhnuté tak, aby krylo tento výpadok príjmu. Ak ste napríklad v poisťovni AXA Životná poisťovňa platili za poistenie práceneschopnosti 10,90 eur mesačne, za rok zaplatíte 130,80 eur. Za jeden mesiac rizikového tehotenstva môžete dostať 390 eur. Hoci to nemusí byť "veľká výhra", každým ďalším dňom na rizikovom tehotenstve klientka iba získava, čo pomáha zabezpečiť si financie v prípade potreby.

Zdravotné postihnutie a tehotenstvo

Je však dôležité poznať limity a podmienky tohto poistenia. Niektoré poisťovne majú tehotenstvo vo výlukách, čo znamená, že vyplácanie dávky z poistenia práceneschopnosti sa nevzťahuje na prípad rizikového tehotenstva. Napríklad, poisťovne Novis a Wustenrot majú na rizikové poistenie úplnú výluku. Štandardne majú poisťovne výluku aj na umelé oplodnenie a prerušenie tehotenstva. Niektoré poisťovne tiež zisťujú, či žena už bola v minulosti na rizikovom tehotenstve pri rovnakej diagnóze. Túto skutočnosť je dôležité spomenúť ešte pred uzatvorením zmluvy, aby sa predišlo komplikáciám pri poistnom plnení.

Poistenie Úveru

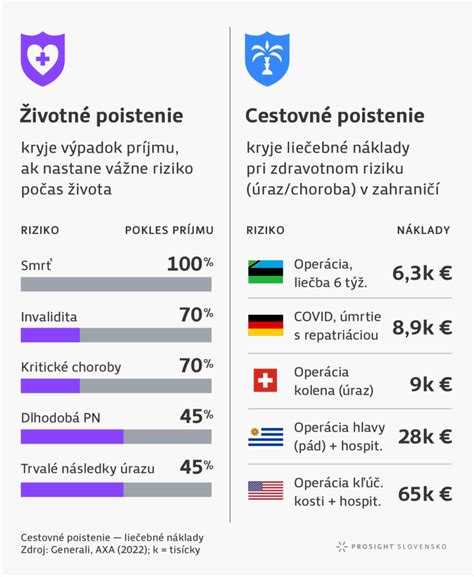

Poistenie úveru je ďalšou formou zabezpečenia, ktorá môže byť relevantná pre tehotné ženy a rodiny. Zabezpečí vás, spoludlžníka aj rodinu v prípade ťažkej životnej situácie, ako je smrť, invalidita či kritická choroba. Ochráni vaše bývanie a finančne zabezpečí vaše záväzky. Poistením môže byť poistená jedna dospelá osoba alebo dvojica dospelých osôb. Krytie v prípade úmrtia, ktoré nastane počas poistnej doby, zabezpečí najbližšie osoby poisteného, pričom poisťovňa vyplatí poistnú sumu platnú v čase vzniku poistnej udalosti po úmrtí ktorejkoľvek osoby z dvojice poistených. V prípade úmrtia následkom úrazu vyplatí poisťovňa pozostalým dohodnutú poistnú sumu. Ak dôjde k hospitalizácii z dôvodu choroby, máte nárok na poistné plnenie za každú polnoc strávenú v nemocnici. Poistenie zabezpečí vaše potreby aj v prípade diagnostikovania závažného ochorenia alebo podstúpenia náročnej operácie. V prípade invalidity - dlhodobo nepriaznivého zdravotného stavu poisteného s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 % - je tak poistník zbavený povinnosti platiť bežné poistné za poistnú zmluvu, čo predstavuje významnú úľavu v náročnej životnej situácii.

Cestovné Poistenie pre Tehotné Ženy

Plánovanie tehotenstva alebo jeho priebeh nemusí znamenať koniec cestovateľských plánov. Je však kľúčové byť adekvátne poistená, najmä pri cestovaní do zahraničia.

Krátkodobé a Ročné Cestovné Poistenie

UNIQA napríklad ponúka cestovné poistenie vhodné aj pre tehotné ženy. V rámci krátkodobého cestovného poistenia sa môžete poistiť aj počas tehotenstva. S poistením získate prístup k nonstop asistenčným službám, vďaka ktorým vám pomôžu s akoukoľvek situáciou v zahraničí. Poistné krytie získate len do 26. týždňa, teda do 6. mesiaca tehotenstva. Vzťahuje sa to však len na akútne ošetrenia, nie preventívne prehliadky, ktoré sa odporúča absolvovať ešte doma. Výluka z poistného po 26. týždni sa však týka len liečebných nákladov spojených s komplikáciami v tehotenstve.

Cestovné poistenie od UNIQA nie je obmedzené len na Európu; pri uzatváraní si zvoľte možnosť „svet“, a získate poistné krytie takmer vo všetkých krajinách mimo Európy. Využiť môžete aj výhodné rodinné cestovné balíčky a ušetríte tak až 20 % z celkovej sumy krátkodobého cestovného poistenia. Doba trvania jednej cesty je maximálne. Súčasťou krátkodobého cestovného poistenia sú nepretržité asistenčné služby v slovenskom jazyku, ktoré poskytujú pomoc alebo radu v prípade núdze 24 hodín denne. Poistenie začína platiť (s výnimkou poistenia stornovacích poplatkov) od 0:00 hodín dňa uvedeného v poistnej zmluve ako začiatok poistenia, pričom poistné je potrebné uhradiť ešte pred jeho začiatkom. Existuje aj možnosť uzatvoriť ročné cestovné poistenie aj pre tehotné cez online kalkulačku, ktoré kryje krátkodobé cesty počas celého roka, platí však len pre cesty trvajúce maximálne 45 dní alebo 90 dní, podľa toho, kam sa vyberiete.

Európsky Preukaz Zdravotného Poistenia (EPZP)

Pôrod sa môže ohlásiť nečakane aj počas cestovania. Nemusíte sa však obávať, ak máte Európsky preukaz zdravotného poistenia (EPZP). S ním získate nárok na zdravotnú starostlivosť v rovnakom rozsahu, ako keby ste v danej krajine boli poistená. Ak je ošetrenie pre miestnych obyvateľov bezplatné, neplatíte ani vy. Ak preukaz ešte nemáte, požiadajte oň zdravotnú poisťovňu, v ktorej ste poistená. Počas vycestovania sa však nespoliehajte len na EPZP, pretože nepokrýva náklady za ošetrenie v súkromných zdravotníckych zariadeniach. Preto je kombinácia EPZP a komerčného cestovného poistenia ideálnym riešením pre komplexnú ochranu.

Kedy a Ako si Vybrať Správne Poistenie pre Tehotenstvo a Pôrod

Výber správneho poistenia pre tehotenstvo a pôrod je individuálna záležitosť, ktorá si vyžaduje starostlivé zváženie. Je dôležité zvážiť svoj zdravotný stav, finančnú situáciu a potreby, a predovšetkým, kedy poistenie uzatvoriť.

Čakacie Doby a Výluky: Kľúčové Faktory

Každé poistenie pri chorobe má svoju čakaciu dobu. Poisťovňa Generali ju definuje ako lehotu, ktorá začína plynúť od začiatku poistenia a počas ktorej nevzniká nárok na poistné plnenie. V praxi to znamená, že ak si dnes uzatvoríte poistenie práceneschopnosti a otehotniete počas čakacej doby, ktorá môže trvať 3 až 18 mesiacov, poisťovňa vám dávku v PN nevyplatí. Je veľmi dôležité vybrať si odborníka v danej oblasti, pretože "zákutia sa nachádzajú práve v poistných podmienkach, ktoré klienti väčšinou nečítajú," zdôrazňuje Miroslava Holičová. Pre klasickú práceneschopnosť, napríklad pre chrípku, je čakacia doba 3 až 6 mesiacov, v závislosti od poisťovne. Pre PN z dôvodu tehotenstva môže byť čakacia doba dokonca až deväť mesiacov.

Poisťovne ponúkajú pripoistenia, ktoré kryjú aj rizikové tehotenstvo, no treba si dať pozor na čakacie doby. Je to doba, ktorá začína plynúť po vstupe do poistenia a počas tejto doby poisťovňa danú diagnózu nekryje. Zo štatistík vyplýva, že budúce mamičky pri diagnóze O20 až O29 - iné choroby matky súvisiace najmä s ťarchavosťou, bývajú na dlhodobej PN v priemere 101 dní. Preto sa odporúča, ak plánujete bábätko, aby ste sa poistili čo najskôr. Čo riskujete, ak otehotniete skôr, ako vyprší čakacia doba? Pár desiatok eur. Ak sa napríklad poistíte a zistíte po troch mesiacoch, že ste tehotná, viete dané poistenie zrušiť. Bežná platba za toto poistenie je približne 10 eur mesačne.

Prečo poistiť čo najskôr?

Uzatvoriť poistenie čo najskôr je výhodné z viacerých hľadísk. „Cena poistenia a zvolených pripoistení odráža aktuálny vek a zdravotný stav klienta. Každým rokom je pre nás poistenie drahšie, pretože sme starší,“ upozorňuje Miroslava Holičová. Zjednodušene povedané, mladí a zdraví majú poistenie lacnejšie. Okrem toho, ak niekto pred uzatvorením poistenia utrpí úraz alebo ochorie, poisťovňa môže diagnózy s tým spojené vylúčiť z poistného krytia. „To znamená, že na danú diagnózu a liečenie s tým spojené sa poistenie nebude vzťahovať,“ vysvetľuje odborníčka. Prípadne poisťovňa vzhľadom na prekonanú chorobu alebo úraz klienta síce poistí, no s prirážkou. Je dôležité si uvedomiť, že ak by sa poisťovňa dozvedela o nejakých zamlčaných skutočnostiach, môže to mať vážne následky. Rátajte s tým, že to skôr či neskôr vyjde najavo. V takom prípade môže poisťovňa odstúpiť od zmluvy, alebo krátiť poistné plnenie, teda nevyplatiť dohodnutú časť peňazí.

Výber Odborníka a Stabilnej Poisťovne

Výber správneho poistenia je komplexná úloha. Poisťovne ponúkajú krytie rizikového tehotenstva, chirurgického zákroku, pôrodu, hospitalizácie a podobne. Na trhu pôsobí niekoľko poisťovní, ktoré ponúkajú niekoľko produktov životného poistenia. Len človek, ktorý sa pravidelne vzdeláva v danej oblasti, vie, aký produkt vybrať a ako ho správne nastaviť. Preto sa odporúča nechať to na odborníkov. Ďalším dôvodom je objektívnosť. „Napríklad naša spoločnosť spolupracuje s viacerými poisťovňami na finančnom trhu, takže naši sprostredkovatelia nemajú dôvod uprednostňovať jednu alebo druhú poisťovňu, čo zaručuje objektívnosť pri výbere vhodného produktu,“ vysvetľuje Miroslava Holičová zo spoločnosti FinGO.sk. Naopak, pracovníci, ktorí robia len pre určitú konkrétnu poisťovňu, ťažko pošlú klienta ku konkurencii, ak by mala lepší produkt. „Klienti sa často hnevajú, že im nebolo nič z poistenia vyplatené, no väčšinou ide o zle nastavené poistenie, nie o chybu poisťovne,“ zdôrazňuje poistná odborníčka.

„Pri životnom poistení neplatí rovnica čím lacnejšie, tým lepšie, to si treba uvedomiť. Určite odporúčam voliť stabilné poisťovne, ktoré sú na trhu už dlhodobo a majú vybudované svoje meno. Poistenie by malo byť nastavené na konkrétne potreby každého človeka." To, čo do poistného krytia nespadá, je uvedené vo všeobecných poistných podmienkach, ktoré dostáva klient pri podpise návrhu zmluvy.

Čo si všímať v zmluve a dokladovanie

Pri uzatváraní poistenia je dôležité dôkladne si prečítať poistné podmienky. Zväčša netreba dokladovať nič. Ak si už ale poisťovňa niečo vyžiada, je to najčastejšie doloženie lekárskych správ, a to v prípade ak človek trpí nejakou chorobou alebo utrpel úraz, aby vedeli oceniť klienta a rozhodnúť sa, či mu dajú prirážku alebo výluku na niektoré diagnózy. Potom si môžu žiadať finančný dotazník, aby posúdili, či sú poistné sumy nastavené správne. Ak si nie ste istá, či je pre vás dané poistenie vhodné, kontaktujte svojho poradcu. Neexistuje však pripoistenie, ktoré by bolo vyplácané pol roka alebo dlhšie aj v prípade, že je žena zdravá, ale len trpí nedostatkom financií na materskej dovolenke. Životné poistenie nie je sporenie. „Životné poistenie nás má podržať v prípade neočakávaných životných situácií, chorôb alebo úrazov, kedy nemáme dostatok našetrených financií pre ďalšie fungovanie. Má vykryť situácie, pri ktorých prichádza k poklesu príjmu z dôvodu choroby alebo úrazu. Tehotenstvo do tejto škály nepatrí,“ spresňuje Miroslava Holičová.

Štátne Dávky a Príspevky Súvisiace s Tehotenstvom a Pôrodom

Okrem komerčného poistenia existuje na Slovensku rozsiahly systém štátnej podpory pre tehotné ženy a rodičov. Tieto dávky a príspevky sú navrhnuté tak, aby uľahčili život rodinám v rôznych fázach tehotenstva a starostlivosti o dieťa.

Tehotenské: Finančná pomoc pre budúce mamičky

Tehotenské je nová nemocenská dávka, ktorú poskytuje Sociálna poisťovňa tehotným ženám od 1. apríla 2021. Jej účelom je zabezpečiť tehotnej poistenkyni príjem, ktorý bude slúžiť na kompenzáciu zvýšených výdavkov v tehotenstve. Nárok na túto dávku im vzniká od začiatku 27. týždňa pred očakávaným dňom pôrodu (čo je približne 13. týždeň tehotenstva) a zaniká dňom ukončenia tehotenstva.

Podmienky nároku na tehotenské:

- Byť nemocensky poistená v Sociálnej poisťovni.

- V posledných dvoch rokoch pred začiatkom 27. týždňa pred očakávaným dňom pôrodu určeným lekárom byť nemocensky poistená najmenej 270 dní.

- Pre SZČO a dobrovoľne nemocensky poistené osoby platí aj podmienka včas a v správnej výške zaplateného poistného na nemocenské poistenie.

- Nárok vzniká aj poistenkyni, ktorej vznikol nárok na „tehotenské“ po zániku nemocenského poistenia v ochrannej lehote (spravidla sedem dní po zániku nemocenského poistenia, resp. dlhšie pri splnení určitých podmienok).

Výška tehotenského je 15 % denného vymeriavacieho základu či pravdepodobného denného vymeriavacieho základu, najmenej však 10 % denného vymeriavacieho základu určeného z dvojnásobku všeobecného vymeriavacieho základu platného v roku, ktorý o dva roky predchádza roku, v ktorom vznikol dôvod na poskytnutie tehotenského.

Žiadosť o tehotenské:Tehotnej žene, ktorá spĺňa nárok na nemocenskú dávku, vystaví tlačivo „Žiadosť o tehotenské“ ošetrujúci lekár (gynekológ) na prvej preventívnej prehliadke na začiatku II. trimestra po dosiahnutí 13. týždňa tehotenstva. Žiadosť nie je voľne dostupná. Tehotná žena žiadosť doručí do príslušnej pobočky Sociálnej poisťovne (zamestnankyňa podľa sídla zamestnávateľa, SZČO a dobrovoľne nemocensky poistená osoba podľa trvalého pobytu). Zamestnávateľ na žiadosti nepotvrdzuje žiadne údaje. Sociálna poisťovňa sprístupnila aj elektronický formulár žiadosti o „tehotenské“. Po skončení tehotenstva vystaví lekár zdravotníckeho zariadenia, v ktorom bolo tehotenstvo ukončené, alebo ošetrujúci lekár (gynekológ), ktorý sa o ukončení tehotenstva dozvedel, „Potvrdenie o skončení tehotenstva“, na ktorom potvrdí dátum skončenia tehotenstva (dátum pôrodu, dátum umelého prerušenia tehotenstva, dátum spontánneho potratu). Ak bolo vyplácané tehotenské, je po ukončení tehotenstva potrebné predložiť toto tlačivo osobne príslušnej pobočke Sociálnej poisťovne, ktorá tehotenské vyplácala.

Materské: Podpora pre matky po pôrode

Nárok na materské dávky (materskú) vám vzniká z dôvodu tehotenstva alebo starostlivosti o narodené dieťa. Dávka materského sa vás týka, ak ste zamestnankyňa, povinne nemocensky poistená SZČO, dobrovoľne nemocensky poistená alebo v takzvanej ochrannej lehote. Na materské má matka nárok v súvislosti s tehotenstvom a starostlivosťou o bábätko, ak bola v posledných dvoch rokoch pred pôrodom nemocensky poistená najmenej 270 dní. Nárok na materské vzniká od začiatku 6. týždňa pred očakávaným dňom pôrodu určeným lekárom, najskôr však od začiatku 8. týždňa pred uvedeným dňom. Výška materského je v sume 75 % denného vymeriavacieho základu. Pred odoslaním žiadosti treba vo vyhlásení vyznačiť, či si uplatňujete nárok na dávku materského zo súbehu viacerých poistení (dobrovoľného a povinného) a uviesť aj spôsob, akým vám dávka bude vyplácaná. Žiadosť o materské vypĺňa lekár, ktorý týmto oficiálne potvrdzuje tehotnosť.

Príspevok pri narodení dieťaťa (tzv. kočíkovné)

Príspevok pri narodení dieťaťa je jednorazová štátna sociálna dávka, na ktorú má matka nárok, ak má bydlisko a trvalý pobyt na území SR, a ak sa zúčastňovala na pravidelných tehotenských prehliadkach od začiatku štvrtého mesiaca tehotenstva. Na matrike vám dajú aj potvrdenie o narodení dieťaťa, ktoré poslúži ako podklad k žiadosti o príspevok pri narodení dieťaťa. V prípade prvého bábätka je výška príspevku až 829,86 €. Ak máte dieťa narodené z 1. až 4. pôrodu, je suma 829,86 Eur, a 151,37 Eur pri dieťati narodenom z 5. a ďalšieho pôrodu. Ak sa súčasne narodí viacero detí, suma príspevku sa zvýši o 75,69 Eur na každé z nich. Vypláca ho úrad práce, sociálnych vecí a rodiny automaticky, preto nepremeškajte lehotu na jeho uplatnenie.

Rodičovský príspevok a príspevok na viac súčasne narodených detí

Rodičovský príspevok môžete žiadať, ak zabezpečujete riadnu starostlivosť o dieťa. Ak máte nárok na rodičovský príspevok, na dôchodkové poistenie vás prihlási aj odhlási Sociálna poisťovňa. V opačnom prípade musíte prihlášku podať svojpomocne, a týka sa vás to aj vtedy, keď síce máte nárok na dávku materského, ale povinné poistenie vám už netrvá. Ďalšou dávkou je príspevok na viac súčasne narodených detí, ktorý sa hradí raz za rok za účelom pokrytia zvýšených výdavkov vznikajúcich v súvislosti so starostlivosťou o súčasne narodené tri alebo viac detí, alebo v priebehu dvoch rokov opakovane narodených viac detí súčasne. Príspevok možno získať od jedného roku veku detí a platí sa raz ročne vo výške 110,36 Eur.

Tehotenské štipendium: Podpora pre študentky

Tehotenské štipendium je dávka určená pre plnoleté tehotné žiačky/študentky s trvalým pobytom v SR, ktoré nemajú nárok na výplatu tehotenského zo systému sociálneho poistenia. Výška štipendia je 200 Eur mesačne, čo môže byť vítaná pomoc pre študentky v očakávaní.

Ochranný príspevok

Pre tehotné ženy v hmotnej núdzi je určený ochranný príspevok, ktorý patrí okrem iného aj tehotnej žene od začiatku štvrtého mesiaca tehotenstva. Tento príspevok má pomôcť zmierniť finančnú záťaž v období, keď sú výdavky vyššie a finančná situácia obzvlášť krehká.

Špecifická Situácia: Osobná Asistencia a Tehotenstvo

Tehotenstvo prináša so sebou rad zmien a výziev. Pre ženy s ťažkým zdravotným postihnutím (ŤZP), ktoré sú odkázané na osobnú asistenciu, môže byť toto obdobie ešte náročnejšie. Je dôležité, aby boli informované o svojich právach a možnostiach, ako zabezpečiť plynulé poskytovanie osobnej asistencie počas tehotenstva a po pôrode.

Účel a Rozsah Osobnej Asistencie

Osobná asistencia je sociálna služba určená pre ľudí s rôznymi typmi zdravotných alebo fyzických obmedzení, ktoré im sťažujú vykonávanie bežných denných aktivít. Cieľom je poskytnúť im podporu pri úkonoch, ako sú hygiena, obliekanie, stravovanie, príprava jedla, nákupy, upratovanie a pomoc pri riadení každodenných povinností. Inštitút osobnej asistencie bol na Slovensku zavedený zákonom NR SR č. 195/1998 Z.z. a nadviazal naň Zákon o sociálnej pomoci č. 448/2004 Z.z. Osobná asistencia má za cieľ zmierniť znevýhodnenie a prekážky pri osobných potrebách a integrácii jednotlivca s ťažkým zdravotným postihnutím. Pomáha im získať nezávislosť a podporuje ich vo vzdelávaní, zamestnaní, rodinných a občianskych aktivitách, ktoré smerujú k ich plnej integrácii do spoločnosti. Táto forma podpory umožňuje ľuďom so zdravotnými obmedzeniami získať potrebnú pomoc a podporu, aby mohli žiť čo najviac nezávislý a plnohodnotný život v ich vlastnom prostredí. Osobná asistencia zohľadňuje individuálne potreby a preferencie každého klienta a je zameraná na poskytnutie takého typu starostlivosti, ktorý im umožní žiť s dôstojnosťou a komfortne.

Miesto poskytovania osobnej asistencie je zvyčajne domácnosť užívateľa, kde sa osobná asistencia vykonáva. Toto miesto môže byť definované aj podľa individuálnych potrieb a preferencií užívateľa. Niektorí ľudia môžu potrebovať osobnú asistenciu aj mimo domácnosti, napríklad pri práci, štúdiu alebo počas voľnočasových aktivít. V niektorých prípadoch môže byť poskytovanie osobnej asistencie organizované aj v špecifických zariadeniach alebo komunitných centrách, kde sa ľuďom so zdravotným znevýhodnením poskytuje podpora a služby. Tieto miesta môžu byť vytvorené na základe potrieb konkrétnej komunity a zamerané na poskytovanie rôznych foriem podpory vrátane osobnej asistencie. Rozsah osobnej asistencie je stanovený zoznamom činností, ktoré ŤZP nemôže vykonávať samostatne, a počtom hodín potrebných na ich vykonanie, pričom maximálny počet hodín je 7 300 ročne. Rozsah hodín sa určuje podľa stanoveného zoznamu činností.

Kto môže vykonávať osobnú asistenciu a jej financovanie

Osobný asistent musí byť fyzická osoba, ktorá dovŕšila najmenej 18 rokov veku a má spôsobilosť na právne úkony. Môže vykonávať osobnú asistenciu najviac desať hodín denne. Toto obmedzenie neplatí, ak sa osobná asistencia vykonáva v čase, keď sa fyzická osoba s ŤZP zdržiava mimo miesta svojho trvalého pobytu alebo prechodného pobytu. Rodinný príslušník fyzickej osoby s ŤZP môže vykonávať osobnú asistenciu najviac štyri hodiny denne, a to len na vybrané druhy činností zo zákonom ustanoveného zoznamu činností, pričom ročný rozsah hodín osobnej asistencie pre tieto činnosti je najviac 1460 hodín ročne. Osobnú asistenciu nemôže vykonávať fyzická osoba, ktorá je odkázaná na pomoc inej fyzickej osoby v činnostiach, ktoré má vykonávať ako osobný asistent. Osobnú asistenciu nemôže vykonávať ani rodič dieťaťa do dosiahnutia jeho plnoletosti (ak je osobou s ŤZP dieťa); osoba, ktorá prevzala také dieťa do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia súdu; profesionálny rodič; súdom ustanovený opatrovník osoby s ŤZP. Osobný asistent by mal mať záujem o túto prácu a byť schopný vcítiť sa do situácie užívateľa. Empatia, zodpovednosť a slušnosť sú kľúčové vlastnosti. Vzťah medzi užívateľom a osobným asistentom by mal byť rovnocenný a bez pocitu závislosti. Osobného asistenta si vyberá fyzická osoba s ŤZP sama a jedna fyzická osoba s ŤZP môže mať viacerých osobných asistentov.

Osobný asistent vykonáva svoju činnosť na základe písomnej zmluvy, ktorú uzatvára s užívateľom osobnej asistencie. Zmluva o výkone osobnej asistencie obsahuje detaily o vykonávaných činnostiach, období poskytovania osobnej asistencie, právach a povinnostiach osobného asistenta, odmene a spôsobe jej vyplácania, ako aj dôvodoch odstúpenia od zmluvy. Taktiež môže byť uzatvorená medzi fyzickou osobou s ŤZP a agentúrou osobnej asistencie.

Osoby s ťažkým zdravotným postihnutím majú nárok na príspevok na osobnú asistenciu od štátu. Výška príspevku závisí od rozsahu poskytovanej asistencie a príjmu žiadateľa. V rámci legislatívy SR je na základe zákona č. 447/2008 Z. z. možné poskytnúť príspevok na osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím, ktorá je podľa komplexného posudku pri stanovených činnostiach odkázaná na pomoc osobného asistenta. Peňažný príspevok na osobnú asistenciu možno poskytovať najskôr od 6. roku veku do dovŕšenia 65. roku veku fyzickej osoby s ťažkým zdravotným postihnutím. Po dovŕšení 65. roku veku možno peňažný príspevok na osobnú asistenciu poskytovať, ak táto osoba po dovŕšení 65. roku veku nezačala poskytovať osobnú asistenciu inej fyzickej osobe s ťažkým zdravotným postihnutím. Výška peňažného príspevku zodpovedá ročnému rozsahu osobnej asistencie určenej v eurách. Sadzba za 1 hodinu osobnej asistencie je 3,82 eur. Žiadosť o priznanie peňažného príspevku sa podáva písomne na úrade práce, sociálnych vecí a rodiny príslušnom podľa miesta trvalého pobytu žiadateľa. Peňažný príspevok na osobnú asistenciu je možné priznať najskôr od začiatku mesiaca, v ktorom bola príslušnému úradu práce, sociálnych vecí a rodiny podaná písomná žiadosť o tento príspevok. Je preto dôležité, aby si osoba podala žiadosť už v tom kalendárnom mesiaci, kedy jej osobný asistent začal s výkonom asistencie.

Sociálne a zdravotné poistenie osobných asistentov

Osobný asistent je dôchodkovo poistený ako takzvaný poistenec štátu, ak mu nebol priznaný predčasný starobný dôchodok alebo invalidný dôchodok alebo nedovŕšil dôchodkový vek. Ak je osobný asistent dôchodkovo poistený ako takzvaný poistenec štátu a sporí si na dôchodok, príspevky na starobné dôchodkové sporenie zaňho uhrádza štát. V prípade, že takáto osoba vykonáva zárobkovú činnosť ako zamestnanec alebo ako povinne nemocensky a dôchodkovo poistená SZČO, platí poistné na sociálne poistenie rovnako ako iní zamestnanci, respektíve SZČO, a štát za ňu neplatí ani poistné na dôchodkové poistenie ani príspevky na starobné dôchodkové sporenie. Bližšie informácie o sociálnom poistení osobných asistentov poskytuje Sociálna poisťovňa. Ak osobný asistent nie je zamestnancom ani samostatne zárobkovo činnou osobou a jeho príjem nepresahuje stanovenú hranicu, poistné na zdravotné poistenie zaňho platí štát. Bližšie informácie o zdravotnom poistení osobných asistentov poskytujú zdravotné poisťovne. Z odmeny za osobnú asistenciu si osobný asistent platí daň z príjmu fyzických osôb. Bližšie informácie o daňových povinnostiach osobného asistenta poskytujú daňové úrady.

Tehotenská dávka pre osobné asistentky - Problematika

Novela zákona o sociálnom poistení, schválená vlani v decembri Národnou radou SR, priznáva tehotným ženám od apríla 2021 novú dávku - tehotenské. Účelom novej dávky je zabezpečiť tehotnej poistenkyni príjem, ktorý bude slúžiť na kompenzáciu zvýšených výdavkov v tehotenstve. Ak tehotná žena nie je/nebola nemocensky poistená, novú dávku nezíska.

Osobná asistentka, ktorá odpracuje minimálne 140 hodín asistencie mesačne (na plný úväzok), má štátom odvádzané dôchodkové poistenie (starobné a invalidné) a poistné do rezervného fondu solidarity. Nemocenské poistenie, ktoré tiež patrí do balíka sociálnych odvodov, za ňu štát neplatí. Osobná asistentka teda na tehotenskú dávku nemá nárok. Asistentka si môže zaplatiť nemocenské poistenie sama, ale iba spolu s dôchodkovým poistením. Systém jej totiž neumožňuje platiť si nemocenské poistenie samostatne (to isté sa týka aj poistenia v nezamestnanosti). Zjednodušene: ak chce mať asistentka poistenia, ktoré za ňu štát neodvádza, musela by si sama platiť aj dôchodkové poistenie, ktoré za ňu štát odvádza. Tým by však o dôchodkové poistenie od štátu prišla a pripravila sa tak o jeden z dvoch benefitov, ktoré ako asistentka na plný úväzok má. Druhým sú zdravotné odvody do zdravotnej poisťovne, ktoré za ňu tiež hradí štát.

Dôchodkové poistenie tvorí najväčšiu časť z odvodového balíka. Pri minimálnom vymeriavacom základe je pre dobrovoľne poistenú osobu dôchodkové (starobné + invalidné) poistenie vo výške 131,04 eur, nemocenské 24,02 eur, poistenie v nezamestnanosti 10,92 eur, rezervný fond solidarity 25,93 eur. Spolu je to 191,91 eur. Odmena za jednu odpracovanú hodinu osobnej asistencie je 4,18 eur brutto. Asistentka, ktorá vykoná 160 hodín asistencie mesačne, zarobí 669 eur v hrubom. V tejto sume je ten kľúč, ktorým si môže odomknúť dvere ku kompletnému balíku sociálnych poistení a cez ne k rôznym dávkam. Problematika sa týka aj otcov - osobných asistentov so 140+ odpracovanými asistenčnými hodinami mesačne. Keby chceli ísť na materskú dovolenku po narodení dieťaťa, majú smolu. Materské dostanú len vtedy, ak sú nemocensky poistení. Aj v ich prípade platí, že nemocenské by si museli platiť sami spolu s dôchodkovým poistením. Okrem spomínaných dávok súvisiacich s deťmi nemajú nárok ani na PN-ku, OČR či podporu v nezamestnanosti. Súčet nemocenského poistenia a poistenia v nezamestnanosti je pre dobrovoľne poistenú osobu 34,94 eur. Keby tieto dve položky štát pridal k dôchodkovému poisteniu, ktoré už za asistentky a asistentov hradí, mnohým z nich by sa zlepšila situácia. Ak odvody skompletizovať nejde, asistujúcim by pomohla aj možnosť doplatiť si chýbajúce poistenia po vlastnej línii. Zmenu by ocenili tiež ľudia so zdravotným znevýhodnením, ktorí majú dlhodobé problémy s nedostatkom asistentov a asistentiek. Podľa zistení Slovenského národného strediska pre ľudské práva novela zákona o sociálnom poistení porušuje ústavu, keďže ženám v polícii, hasičskom zbore, zbore väzenskej a justičnej stráže a profesionálnym vojačkám priznáva nižšiu výmeru tehotenskej dávky.

Zdravotné postihnutie a tehotenstvo

Praktické Kroky a Tipy po Narodení Dieťaťa

Narodenie dieťaťa je moment plný radosti, no nasleduje po ňom aj séria administratívnych úkonov a rozhodnutí. Je dôležité byť pripravená na byrokratické vybavovačky, doklady a tiež poznať príspevky, na ktoré máte nárok.

Voľba Pediatra a Rodný List

Lekára si vyberajte podľa referencií, vlastných preferencií, ale aj podľa dostupnosti. Pozor, mnohí dobrí pediatri už nových pacientov neprijímajú. Odporúča sa napísať si jeho kontaktné údaje vopred. Narodenie dieťaťa hlási matrike priamo pôrodnica. V pôrodnici vám dajú hlásenie o narodení dieťaťa, s ktorým sa treba vybrať na matričný úrad, pod ktorý pôrodnica spadá. Rodný list môže ísť vybaviť aj otec dieťaťa a podpisuje aj vyhlásenie o mene dieťaťa. Prvý originál rodného listu je vydávaný bezplatne. Z rodného listu si nezabudnite spraviť hneď niekoľko kópií do rezervy, pokojne aj pätnásť, pretože ich budete potrebovať na rôzne účely.

Prihlásenie Dieťaťa do Zdravotnej Poisťovne a Pas pre Dieťa

Do zdravotnej poisťovne treba dieťa prihlásiť do 60 dní od pôrodu. Môže to vybaviť aj otec dieťatka. Potrebuje na to vyplnenú prihlášku poistenca, rodný list dieťaťa a svoj občiansky preukaz. Vlastný pas preto musí mať aj dieťa do piatich rokov. Nebojte sa, fotí sa vo vašej náruči (dostanete zásteru, ktorá vás na fotke zamaskuje). Ak sa aj fotka nepodarí, pas bude platný šesť mesiacov (bežne sa cestovný pas pre deti vydáva na dva roky).

Obecné Príspevky a Ďalšie Benefity

Presondujte vo vašej mestskej časti či v obci, či vypláca príspevok pri narodení dieťaťa. A sú aj také, ktoré pre novorodencov nemajú vôbec nič. Peniaze, ktoré vás však isto neminú, sa ukrývajú v prídavku na dieťa a dostanete ich zo štátnej pokladnice.

Niektoré zdravotné poisťovne, ako napríklad Union, ponúkajú aj špeciálne benefity pre nastávajúce a čerstvé mamičky. Poistenky Unionu, ktorých dieťatko sa narodilo po 11. máji 2025, dostanú automaticky BabyBOX s plnohodnotnými produktmi, ktoré pokryjú potreby bábätka na prvé mesiace života. Union prepláca až sedem návštev pôrodnej asistentky (od 20. týždňa tehotenstva), pričom celková hodnota tohto benefitu presahuje 400 eur. V edukačnom centre Baby Kiss čaká na tehotné ženy profesionálny tím. Elephant centrum ponúka holistický prístup k príprave na materstvo pod vedením certifikovanej pôrodnej asistentky. Union ponúka aj cvičenie pre tehotné od 7. mesiaca (GraviFit) a online kurzy MamaClass.sk. Avšak, s účinnosťou od 1. februára 2026 už nebudú poistenkám a poistencom poskytované benefity ako príspevok 30 eur na kurz plávania pre bábätká a príspevok 30 eur na monitor dychu pre bábätká. Žiadosti o tieto príspevky doručené po 1. februári 2026 (vrátane) budú zamietnuté.

tags: #poistenie #tehotenstvo #porod