Rodičovský príspevok a nezdaniteľné časti základu dane, často označované aj ako odpočítateľné položky, sú dôležité nástroje štátnej podpory rodín na Slovensku. Tieto formy pomoci predstavujú zaujímavý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. Či už ide o priamu finančnú podporu alebo zníženie základu dane, cieľom štátu je podporiť rodičov pri zabezpečovaní riadnej starostlivosti o deti. Komplexný prehľad o týchto dvoch formách pomoci, ich podmienkach, výške a spôsobe uplatnenia, s dôrazom na aktuálne zmeny a novinky pre nadchádzajúce zdaňovacie obdobia, je kľúčový pre každého rodiča.

Rodičovský Príspevok: Základná Podpora pre Rodičov

Rodičovský príspevok je štátna sociálna dávka, ktorá sa poskytuje oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Je to kľúčová podpora pre rodiny, ktorá im umožňuje venovať sa starostlivosti o dieťa bez nutnosti okamžitého návratu do práce. Dôležitou charakteristikou je, že počas poberania rodičovského príspevku je možné dosahovať príjmy, napríklad z podnikania alebo zamestnania. Rodič má tak flexibilitu zladiť rodinný život s pracovnými aktivitami.

Kto má nárok na rodičovský príspevok?

Oprávnenou osobou, ktorá môže žiadať a poberať rodičovský príspevok, je rodič dieťaťa žijúci s ním v domácnosti. Rodičovský príspevok sa poskytuje na dieťa do troch rokov veku. Ak má však dieťa dlhodobo nepriaznivý zdravotný stav, rodičovský príspevok sa môže poskytovať až do šiestich rokov veku dieťaťa. Rovnako je to aj v prípade, ak je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, kde sa príspevok poskytuje najdlhšie tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe. Základnou podmienkou je zabezpečenie riadnej starostlivosti o dieťa.

Ak sa o dieťa starajú obaja rodičia, alebo ak súd schváli dohodu rodičov o striedavej osobnej starostlivosti, výška rodičovského príspevku sa určí podľa pomeru, ktorým je určená striedavá osobná starostlivosť, alebo podľa dohody. Je dôležité si uvedomiť, že v prípade, ak sú v domácnosti napríklad dve deti, rodič nedostane dvojnásobný rodičovský príspevok, keďže príspevok sa poskytuje na riadnu starostlivosť o dieťa, bez ohľadu na počet detí v domácnosti, ak nejde o súčasne narodené deti. Nárok na rodičovský príspevok má len jedna oprávnená osoba určená podľa dohody osôb, ktoré sa o dieťa starajú, napríklad matka alebo otec dieťaťa.

Ako požiadať o rodičovský príspevok?

Žiadosť o rodičovský príspevok sa podáva na príslušnom Úrade práce, sociálnych vecí a rodiny (ÚPSVaR). Proces je zvyčajne priamočiary a vyžaduje vyplnenie štandardizovaného formulára. Vo formulári žiadosti sa uvádzajú údaje o žiadateľovi, dieťati, spôsobe výplaty, či už na bankový účet s uvedením IBAN, alebo v hotovosti. Taktiež sa v žiadosti predkladajú ďalšie vyhlásenia, napríklad o tom, že dieťa nebolo prijaté do inej štátnej materskej školy, čo je kľúčové pre posúdenie nároku na predĺžený rodičovský príspevok. K žiadosti sa prikladajú potrebné prílohy, ako napríklad rodný list dieťaťa a doklad o trvalom pobyte.

Podmienky nároku na rodičovský príspevok a umiestnenie dieťaťa do materskej školy

Oprávnená osoba musí zabezpečovať riadnu starostlivosť o dieťa, a to buď osobne, alebo prostredníctvom inej plnoletej fyzickej osoby. Nárok na rodičovský príspevok nevzniká, ak je dieťa umiestnené v zariadení s celoročným pobytom na základe rozhodnutia súdu, alebo ak sa dieťaťu poskytuje starostlivosť v zariadení sociálnoprávnej ochrany detí a sociálnej kurately.

Špecifickou a často diskutovanou situáciou je umiestnenie dieťaťa v štátnej materskej škole. Ak dieťa navštevuje štátnu materskú školu, nárok na rodičovský príspevok sa posudzuje individuálne. Rodičovský príspevok sa spravidla nevypláca, ak dieťa navštevuje materskú školu viac ako 4 hodiny denne. Existuje však dôležitá výnimka. Ak dieťa po dovŕšení troch rokov veku nie je prijaté do spádovej štátnej materskej školy, môže rodič poberať takzvaný predĺžený rodičovský príspevok aj po dovŕšení 3 rokov veku dieťaťa.

Pre uplatnenie nároku na predĺžený rodičovský príspevok musí rodič preukázať skutočnosť, že dieťa nebolo prijaté do spádovej štátnej materskej školy. Tento nárok sa poskytuje vždy na školský rok, tzn. od 1. septembra do 31. augusta. Proces preukazovania prebieha v každom školskom roku. Obec, ako zriaďovateľ materských škôl, oznámi rodičom možnosti na prijatie dieťaťa, ak neboli prijaté do spádovej materskej školy. Ak obec vydá rozhodnutie o neprijatí spolu s uvedením dôvodu, rodič na základe tohto oznámenia obce do 20. dní odo dňa doručenia zamietavého rozhodnutia môže žiadať o predĺžený rodičovský príspevok. Spádová materská škola je tá, ktorá sa nachádza v mieste trvalého pobytu dieťaťa alebo má najlepšiu dostupnosť hromadnou dopravou. Povinné predškolské vzdelávanie sa vzťahuje na dieťa, ktoré dosiahlo 5 rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, v ktorom má začať plniť povinnú školskú dochádzku v základnej škole, tzn. posledný ročník materskej školy.

Zánik nároku na rodičovský príspevok

Nárok na rodičovský príspevok zaniká za presne definovaných podmienok:

- Od prvého dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom dieťa dovŕšilo zákonom stanovený vek, teda 3 alebo 6 rokov.

- Smrťou oprávnenej osoby alebo dieťaťa.

- Prijatím dieťaťa do štátnej materskej školy, ak sa rodičovský príspevok vyplácal na toto dieťa z dôvodu neprijatia do spádovej materskej školy.

- Na základe žiadosti o odňatie rodičovského príspevku, napríklad z dôvodu uplatnenia nároku na materské, alebo uplatnenia nároku na rodičovský príspevok druhou oprávnenou osobou.

Špecifické podmienky zániku platia aj pre predĺžený rodičovský príspevok od 3 rokov veku dieťaťa, ktoré nebolo prijaté do spádovej štátnej materskej školy. V tomto prípade nárok zaniká od mesiaca nasledujúceho po mesiaci, v ktorom dieťa dosiahlo 6 rokov veku. Taktiež zaniká od 1. septembra školského roka, kedy sa na dieťa vzťahuje posledný ročník materskej školy, alebo ak bolo dieťa prijaté do štátnej materskej školy. Ak nastanú zmeny v podmienkach, nárok na predĺžený rodičovský príspevok zaniká, najdlhšie však do 31.08.2025.

Výška rodičovského príspevku

Výška rodičovského príspevku je daná v dvoch úrovniach a odvíja sa od skutočnosti, či oprávnenej osobe, ktorá oň požiadala, pred vznikom nároku na rodičovský príspevok, bolo vyplácané materské alebo obdobná dávka ako materské v inom členskom štáte EÚ. Ak oprávnená osoba poberala materské, výška rodičovského príspevku je vyššia.

Suma rodičovského príspevku sa každoročne upravuje koeficientom, ktorým boli upravené sumy životného minima, a vyhlási sa opatrením Ministerstva práce, sociálnych vecí a rodiny SR. Podľa § 4 ods. 6 zákona o rodičovskom príspevku je Ministerstvo práce, sociálnych vecí a rodiny SR splnomocnené vydať opatrenie, ktorým upraví sumy rodičovského príspevku k 1. januáru kalendárneho roka.

Nadväzne na tieto skutočnosti sa od januára 2025 zvyšuje rodičovský príspevok zo sumy 345,20 eura na sumu 351,80 eura mesačne. V prípade, ak sa oprávnenej osobe na dieťa, na ktoré poberá rodičovský príspevok, poskytovalo aj materské, sa zvyšuje zo sumy 473,30 eura na sumu 482,30 eura mesačne. Opatrenie pre rok 2025 bolo vyhlásené v Zbierke zákonov dňa 3.10.2024 pod číslom 245/2024 Z. z. Úprava súm rodičovského príspevku sa vykoná tak, že uvedené sumy sa vynásobia koeficientom, ktorým sa k 1. júlu 2024 upravili sumy životného minima, pričom výsledné sumy sa zaokrúhlia na najbližších desať eurocentov. S účinnosťou od 1. júla 2024 sa upravili sumy životného minima koeficientom rastu životných nákladov nízkopríjmových domácností, ktorý dosiahol za apríl 2024 v porovnaní s aprílom 2023 hodnotu 1,019.

Ďalej platí, že ak sa súčasne narodí 2 a viac detí, rodičovský príspevok sa zvyšuje o 25 % na každé ďalšie súčasne narodené dieťa, čiže pri dvojčatách, trojčatách a pod. Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v starostlivosti, rodičovský príspevok sa zníži o 50 %. Znížený rodičovský príspevok poskytuje úrad práce najmenej počas troch kalendárnych mesiacov od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu škola oznámila nedodržanie školskej dochádzky. Je dôležité zdôrazniť, že toto sa týka ďalšieho dieťaťa v starostlivosti, a nie súčasne narodených detí.

Príjem a rodičovský príspevok

Jednou z najčastejších otázok týkajúcich sa rodičovského príspevku je, či môže oprávnená osoba počas jeho poberania pracovať alebo podnikať. Dobrou správou je, že počas poberania rodičovského príspevku môže oprávnená osoba vykonávať zárobkovú činnosť, a to bez obmedzenia výšky príjmu. To znamená, že rodič môže mať akýkoľvek druh pracovného pomeru, pracovnoprávneho vzťahu alebo podnikať ako fyzická osoba - podnikateľ. Dôležité je však vždy zabezpečiť riadnu starostlivosť o dieťa. Ak oprávnená osoba pracuje alebo podniká, na samotný nárok na rodičovský príspevok to nemá vplyv. Fyzická osoba - podnikateľ môže byť povinná Sociálnej poisťovni podať čestné vyhlásenie, ak chce, aby za ňu platil dôchodkové poistenie štát.

Výplata rodičovského príspevku

Výplata rodičovského príspevku prebieha mesačne. Oprávnená osoba si môže zvoliť spôsob výplaty - buď na bankový účet, alebo v hotovosti na pošte. Rodičovský príspevok sa vypláca mesačne pozadu, čo znamená, že príspevok za daný mesiac sa vypláca v nasledujúcom mesiaci. Napríklad, príspevok za január 2025 bude vyplatený do konca februára 2025. Na žiadosť oprávnenej osoby sa vypláca aj v hotovosti, pričom platiteľ je povinný jej žiadosti vyhovieť.

Nezdaniteľné Časti Základu Dane: Zníženie Daňovej Povinnosti

Okrem priamych sociálnych dávok, ako je rodičovský príspevok, existuje aj možnosť znížiť si daňovú povinnosť prostredníctvom nezdaniteľných častí základu dane, často označovaných ako odpočítateľné položky. Tieto položky predstavujú daňové zvýhodnenie, pretože umožňujú znížiť základ dane, z ktorého sa následne vypočítava daň z príjmov. Ich uplatnenie môže výrazne odľahčiť rodinný rozpočet. Nezdaniteľné časti základu dane sú upravené v zákone č. 595/2003 Z. z. o dani z príjmov, konkrétne v § 11.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je suma, o ktorú si môže daňovník znížiť svoj základ dane. Jej výška je odvodená od sumy životného minima. Od roku 2020 sa ročná suma nezdaniteľnej časti základu dane na daňovníka počíta ako 21-násobok sumy platného mesačného životného minima. Pre výpočet nezdaniteľnej časti sa vždy používa životné minimum platné k 1. júlu predchádzajúceho kalendárneho roka.

Pre výpočet nezdaniteľnej časti v roku 2024 slúži výška životného minima platná od 1. júla 2023, ktorá je 268,88 € mesačne. V roku 2024 je suma nezdaniteľnej časti základu dane na daňovníka 5 646,48 € ročne (470,54 € mesačne). V roku 2025 sa táto suma zvýši na 5 753,79 € ročne (479,48 € mesačne). Pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Plnú výšku nezdaniteľnej časti základu dane si môže uplatniť daňovník, ktorého základ dane (po odpočítaní sociálnych a zdravotných odvodov) je nižší ako určený limit. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka.

Pre rok 2025:Plná výška nezdaniteľnej časti základu dane sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €. Ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima. Ak daňovník dosiahne základ dane 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

Pre rok 2026:Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €. Ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima. Ak daňovník dosiahne základ dane 43 983,32 € a viac (t. j. 154,8-násobok životného minima), nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Je dôležité poznamenať, že nezdaniteľnú časť základu dane na daňovníka si nemôže uplatniť daňovník, ktorý na začiatku zdaňovacieho obdobia poberá starobný dôchodok, predčasný starobný dôchodok, starobné dôchodkové sporenie, vyrovnávací príplatok, dôchodok zo zahraničného povinného poistenia rovnakého druhu ako v SR, výsluhový dôchodok alebo podobný dôchodok zo zahraničia, a súčasne je suma tohto dôchodku vyššia ako stanovená nezdaniteľná časť základu dane na daňovníka pre daný rok. Napríklad, pre rok 2026 je to suma 5 966,73 €.

Nezdaniteľná časť základu dane na manžela/manželku

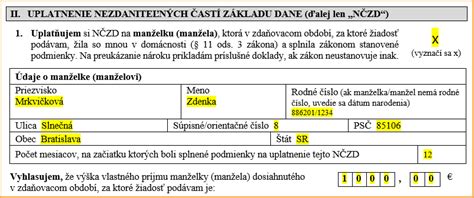

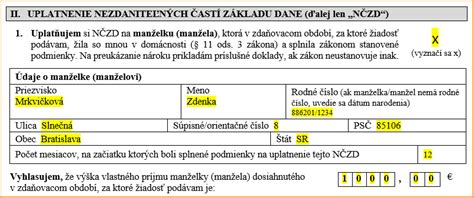

Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje zaujímavý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. K nároku na nezdaniteľnú časť základu dane obvykle dochádza, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Je to však výhoda, ktorú si môže daňovník uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo ich úhrnu, teda z tzv. aktívnych príjmov. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť. To znamená, že daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. aktívnych príjmov.

Pre uplatnenie tejto daňovej výhody je kľúčové splniť niekoľko podmienok. Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manžela/manželku, ak manžel/manželka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledujúcich podmienok:

- Starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti, a to do dovŕšenia 3, respektíve 6 rokov života dieťaťa, podľa § 3 ods. 2 zákona č. 571/2009 Z. z. o rodičovskom príspevku.

- V príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Je nevyhnutné zdôrazniť, že túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok. Nezdaniteľná časť základu dane je určená výhradne pre manželských partnerov. Častejšie sa stretávame s nezdaniteľnou časťou základu dane na manželku. O nezdaniteľnej časti základu dane na manžela hovoríme napríklad vtedy, keď v manželskom páre pracuje žena a v domácnosti zostáva muž. Manželovi vzniká nárok na uplatnenie tejto nezdaniteľnej časti, o ktorú si znižuje základ dane.

Pojem "Vlastný príjem manžela/manželky"

Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky. Do vlastného príjmu manžela/manželky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť. To zahŕňa širokú škálu príjmov, ako sú napríklad:

- Materské dávky

- Nemocenské dávky (nemocenské, tehotenské, ošetrovné)

- Všetky druhy dôchodkov (starobný, invalidný, výsluhový, dôchodok zo zahraničného poistenia)

- Výhry (peňažné aj nepeňažné)

- Podpora v nezamestnanosti

- Príjmy z prenájmu

- Príjmy z predaja nehnuteľností

- Príspevok na opatrovanie (peňažný príspevok na opatrovanie)

- Príspevok športovému reprezentantovi (podľa zákona č. 112/2015 Z. z.)

- Príspevok na čiastočnú úhradu splátky úveru na bývanie (podľa zákona č. 526/2023 Z. z.)

- Kompenzačný príspevok baníkom

- Mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru (znížená o odvody)

- Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti (znížené o odvody)

- Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku)

- Dávky v nezamestnanosti

Naopak, do vlastného príjmu manžela/-ky sa nezapočítavajú:

- Zamestnanecká prémia

- Daňový bonus na vyživované dieťa

- Zvýšenie dôchodku pre bezvládnosť

- Štátne sociálne dávky (napríklad rodičovský príspevok, prídavok na dieťa a príplatok k prídavku na dieťa, príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí)

- Štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie

- Náhrada príjmu pri dočasnej pracovnej neschopnosti

- Príspevok na pohreb

- Prijaté dary

- Vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie

- Príspevok na zvýšenú splátku úveru na bývanie

- Príplatok k dôchodku politickým väzňom

- Daňový bonus na zaplatené úroky

- Príspevok na rekreáciu

S účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka. Z uvedeného dôvodu sa 13. dôchodok započítava do vlastného príjmu manžela/manželky pre účely výpočtu nezdaniteľnej časti základu dane.

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Je potrebné venovať zvýšenú pozornosť prijatým čiastkam ku koncu roka. Napríklad, mzda za december sa síce na účet pripíše až v januári nasledujúceho roka, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom predchádzajúceho roka. Naopak, u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári nasledujúceho roka sa teda pri kalkulovaní súhrnných príjmov započítavajú do tohto nasledujúceho roka.

Výpočet nezdaniteľnej časti základu dane na manžela/manželku v roku 2025

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky.

Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura:

- Ak manželka nemala v roku 2025 žiaden vlastný príjem, nezdaniteľná časť základu dane na manželku je 5 260,61 eura.

- Príklad: Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 5 260,61 €.

- Ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura, nezdaniteľná časť je rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky.

- Príklad: Manželka sa stará o dieťa vo veku 1 rok, v priebehu roka bude poberať materské spolu 1 224 eur a rodičovský príspevok. Rodičovský príspevok sa do vlastného príjmu manželky nezapočítava, avšak materské áno. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky.

- Príklad: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura (5 260,61 - 2 727 = 2 533,61, pozor na zaokrúhlenie v pôvodnom zdroji, pri 48500 ZD to bude krátené. V tomto prípade je limit prekročený, tak sa použije vzorec pre vyššie príjmy. Nadväzne na to, že 48 500 € je vyššie ako 48 441,43 €, musí sa použiť vzorec pre vyšší základ dane). Oprava a upresnenie podľa logiky zadaných dát: Pôvodný text uvádza "Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025." To znamená, že výpočet 5 260,61 - 2 727 = 2 533,61 by platil len ak by daňovník mal ZD nižší alebo rovný 48 441,43 EUR. Keďže má 48 500 EUR, použije sa vzorec pre vyšší základ dane.

- Ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura, nezdaniteľná časť základu dane je nula.

Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura:

- Ak manželka nemala v roku 2025 žiaden vlastný príjem, nezdaniteľná časť základu dane na manželku je rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka. Ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule.

- Ak manželka mala v roku 2025 vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky. Ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule.

- Príklad pre predošlý scenár: Manželka mala príjem 2 727 eur a základ dane manžela 48 500 eur. Výpočet by bol: 17 370,97 - (48 500 / 4) - 2 727 = 17 370,97 - 12 125 - 2 727 = 2 518,97 eur. Táto suma zodpovedá údaju v zadaní.

Výpočet nezdaniteľnej časti základu dane na manžela/manželku v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 € (154,8-násobok platného životného minima):

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 19,2-násobku sumy životného minima, čo pre rok 2026 predstavuje 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje sumu 5 455,30 € (19,2-násobku životného minima), nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presiahne sumu 5 455,30 €, nezdaniteľná časť základu dane je nula.

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 € (154,8-násobok platného životného minima):

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 70,8-násobku životného minima, t. j. 20 116,40 €, a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Uplatniť ju môžete len raz ročne po skončení zdaňovacieho obdobia, a to ako SZČO pri podaní daňového priznania, alebo ako zamestnanec prostredníctvom ročného zúčtovania dane u zamestnávateľa. Výška uplatnenej nezdaniteľnej časti základu dane v daňovom priznaní zodpovedá jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane. Napríklad, ak daňovníčka je rozvedená a žije so svojim druhom v spoločnej domácnosti, kde jej druh je nezamestnaný a je vedený v evidencii uchádzačov o zamestnanie a neplynú mu žiadne príjmy, táto nezdaniteľná časť sa na neho uplatniť nedá, pretože nie sú manželia.

Majte tiež na pamäti, že nezdaniteľná časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa. Ide o zníženie základu dane, nie priamo o daňovú vratku.

Nezdaniteľná časť základu dane na manžela/manželku pre SZČO

Nezdaniteľnú časť základu dane si môžu uplatniť všetky samostatne zárobkovo činné osoby (SZČO) bez ohľadu na to, akým spôsobom preukazujú svoje výdavky, teda či vedú účtovníctvo, daňovú evidenciu alebo si uplatňujú paušálne výdavky percentom z príjmov. Dôležité však je, že o nezdaniteľnú časť základu dane na manžela (manželku) je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov, ako napríklad príjmy z prenájmu alebo z kapitálového majetku, nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Časové uplatnenie pri uzatvorení manželstva v priebehu roka

Pokiaľ k uzatvoreniu manželstva došlo v priebehu roka, výška nezdaniteľnej časti základu dane sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac bez ohľadu na to, či tieto podmienky spĺňate aj v ostatných dňoch tohto mesiaca.

Pokiaľ uzatvoríte manželstvo povedzme kedykoľvek v priebehu apríla (s výnimkou 1. apríla), nárok na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku) vzniká až od mája. V takom prípade by ste znížili základ dane o osem dvanástin celkovej ročnej nezdaniteľnej časti základu dane. Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Príklady z praxe:

- Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce, t.j. január až jún). Do vlastného príjmu sa započíta dôchodok.

- Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, poistné bolo výške 450 eur. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť (3 200 - 450 = 2 750). Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov (január až august, pretože na začiatku mesiaca september už bola zamestnaná).

- Manželka daňovníka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím, za čo jej úrad práce, sociálnych vecí a rodiny rozhodnutím prizná nárok na peňažný príspevok na opatrovanie. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. Nárok na peňažný príspevok na opatrovanie a nárok na jeho výplatu vzniká právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny o jeho priznaní. Peňažný príspevok na opatrovanie sa vždy vypláca mesačne pozadu. V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD. V tomto prípade by sa za rok 2025 uplatnila NČZD za 1 mesiac (december), pretože k 1.12. boli splnené podmienky. Peňažný príspevok na opatrovanie za december 2025 by sa započítal do vlastného príjmu manželky až v roku 2026, keďže bol vyplatený v januári 2026.

Čo doložiť na uplatnenie nezdaniteľnej časti základu dane na manželku

Ak si chce daňovník ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky. V prípade zamestnancov, ak si zamestnanec uplatňuje NČZD na manželku u zamestnávateľa prostredníctvom ročného zúčtovania dane, na účely uplatnenia tejto nezdaniteľnej časti základu dane na manželku je potrebné doložiť doklad o splnení podmienok, napríklad doklad o zaradení do evidencie uchádzačov o zamestnanie, alebo rodný list dieťaťa na preukázanie starostlivosti o vyživované dieťa.

Nezdaniteľná Časť Základu Dane vo Forme Príspevkov na Doplnkové Dôchodkové Sporenie (III. pilier)

Daňovník si môže znížiť základ dane aj o príspevky, ktoré zaplatil na doplnkové dôchodkové sporenie, známe ako III. pilier. Toto daňové zvýhodnenie podporuje dobrovoľné sporenie na dôchodok. Maximálna suma, o ktorú si môže znížiť základ dane, je zákonom stanovená a predstavuje najviac do výšky 180 eur ročne. Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Pre uplatnenie tejto nezdaniteľnej časti je potrebné splniť nasledovné podmienky:

- Príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013, ktorej súčasťou je dávkový plán.

- Preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Daňový Bonus na Dieťa

Daňový bonus na dieťa je ďalšia forma štátnej podpory rodín, ktorá funguje odlišne od nezdaniteľných častí základu dane. Nejde o zníženie základu dane, ale o sumu, ktorú si môže daňovník odpočítať priamo od vypočítanej dane z príjmov. Tým sa znižuje už samotná daňová povinnosť, a v prípade, že je daňový bonus vyšší ako vypočítaná daň, môže daňovník dostať preplatok od daňového úradu. Podmienky a výška daňového bonusu na dieťa sa pravidelne menia a sú závislé od veku dieťaťa a príjmov daňovníka.

Osobitosti sociálneho a zdravotného poistenia počas rodičovstva

Obdobie rodičovstva má zásadný vplyv aj na sociálne a zdravotné poistenie. Poznanie týchto špecifík je dôležité pre správne nastavenie poistných vzťahov a zabezpečenie nárokov do budúcnosti.

Sociálne poistenie

Na účely sociálneho poistenia sa zamestnanci na materskej a rodičovskej dovolenke považujú za osobitnú skupinu. Ich osobitosť spočíva v tom, že v období, kedy zamestnanec poberá materské (a je stále v pracovnoprávnom vzťahu), je platiteľom poistného na dôchodkové poistenie štát a zostáva ním stále aj zamestnávateľ. Skutočnosť, že sa platiteľom poistného za zamestnanca stáva aj štát, oznamuje zamestnávateľ.

Po ukončení poskytovania dávky materské a nástupe na rodičovskú dovolenku dochádza k prerušeniu povinného sociálneho poistenia, a platiteľom poistného na dôchodkové poistenie už zamestnávateľ nie je, a neplatí zaňho poistné ani štát. To je kľúčový rozdiel. Štát sa stane platiteľom poistného za obdobie čerpania rodičovskej dovolenky len vtedy, ak sa sám zamestnanec prihlási na dôchodkové poistenie na príslušnej pobočke Sociálnej poisťovne ako fyzická osoba, za ktorú platí poistné štát. Ak sa rodič neprihlási, toto obdobie sa nezapočítava do dôchodkového poistenia a môže to mať negatívny vplyv na výšku budúceho dôchodku.

Zhrňme to:

- Obdobie, kedy sa poberá materské: Platiteľom poistného je zamestnávateľ a štát, pričom oznamovaciu povinnosť plní za zamestnanca zamestnávateľ.

- Čerpanie rodičovskej dovolenky: Platiteľ poistného zamestnávateľ zaniká a platiteľom poistného sa stáva štát, ale len v prípade, ak sa zamestnanec prihlási ako poistenec štátu.

Zdravotné poistenie

V oblasti zdravotného poistenia sú pravidlá odlišné. Zamestnávateľ je platiteľom poistného za tú fyzickú osobu, ktorá sa na účely zdravotného poistenia považuje za zamestnanca. Za zamestnanca sa na účely zdravotného poistenia považuje fyzická osoba v tých dňoch príslušného kalendárneho mesiaca, počas ktorých:

- Poberá príjem zo závislej činnosti, náhradu príjmu pri dočasnej pracovnej neschopnosti, nemocenské, ošetrovné alebo materské, náhradu služobného platu policajta, profesionálneho vojaka.

- Je fyzickou osobou, ktorej zanikol nárok na nemocenské po uplynutí podporného obdobia, a dočasná pracovná neschopnosť trvá, alebo ktorej zanikol nárok na ošetrovné po uplynutí 10. dňa a ošetrovanie člena rodiny stále trvá.

- Je fyzickou osobou, ktorej trvá dočasná pracovná neschopnosť, ošetrovanie člena rodiny, ktorá je tehotná alebo sa stará o narodené dieťa, a ktorej nevznikol nárok na nemocenské, ošetrovné, materské (nakoľko ide o zamestnanca s odvodovou úľavou).

Za zamestnanca, ktorý poberá materské (a je stále v pracovnoprávnom vzťahu), je platiteľom poistného na zdravotné poistenie zamestnávateľ. Štát sa však stáva platiteľom poistného nielen v období, kedy zamestnanec poberá nemocenskú dávku „materské“, ale ak zamestnanec poberá aj štátnu sociálnu dávku „rodičovský príspevok“. Prípadne, ak trvá starostlivosť o dieťa aj dlhšie a bez nároku na rodičovský príspevok, najdlhšie však do 6 rokov veku dieťaťa, ale v tomto prípade musí poistenec splniť ďalšie zákonné podmienky. To znamená, že zdravotné poistenie je v období rodičovstva zabezpečené širšie a bez nutnosti aktívneho prihlasovania sa zo strany poistenca.

Dôležité Zmeny v Dôchodkovom Systéme

Dôchodkový systém na Slovensku prechádza neustálymi úpravami, ktoré majú zabezpečiť jeho udržateľnosť a spravodlivosť. Tieto zmeny ovplyvňujú všetkých občanov a je dôležité o nich mať prehľad.

Dôchodkový vek a jeho naviazanie na strednú dĺžku dožitia

Dôchodkový vek sa v roku 2026 nemení pre tých, pre ktorých bol už určený. Pre ročníky poistencov narodených po 31. decembri 1966 je naviazaný na strednú dĺžku dožitia. Známy je už dôchodkový vek poistencov narodených pred rokom 1968. Poistencom, ktorí sa narodili po roku 1966, bude ich dôchodkový vek známy päť rokov vopred. Zvyšovanie dôchodkového veku sa opätovne naviazalo na strednú dĺžku života.

Od 1. júla 2025 je známy a platný dôchodkový vek pre poistencov narodených v roku 1967 a ich dôchodkový vek je 64 rokov a jeden mesiac. Tento dôchodkový vek bol stanovený vyhláškou Ministerstva práce, sociálnych vecí a rodiny SR č. 148/2025 Z. z. Naďalej platí, že aj po zvyšovaní dôchodkového veku a naviazaní na tzv. strednú dĺžku života je maximálny dôchodkový vek 65 rokov. Tieto úpravy majú za cieľ reagovať na demografické zmeny a zabezpečiť dlhodobú stabilitu dôchodkového systému.

Zrušenie evidenčných listov dôchodkového poistenia (ELDP)

Dôležitou administratívnou zmenou s účinnosťou od 1. januára 2026 je zrušenie povinnosti zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP). Táto zmena má zjednodušiť administratívnu záťaž pre zamestnávateľov, keďže mnohé údaje sú už elektronicky dostupné. Je však dôležité poznamenať, že za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní predkladať ELDP podľa doterajších pravidiel.

13. dôchodok

S účinnosťou od 1. júla 2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka. Z uvedeného dôvodu sa 13. dôchodok započítava do vlastného príjmu manžela/manželky pre účely posúdenia nároku a výšky nezdaniteľnej časti základu dane na manžela/manželku. Toto rozlíšenie je kľúčové pre daňovníkov, ktorí poberajú túto dávku alebo majú manželku/manžela poberajúceho 13. dôchodok.

tags: #rodicovsky #prispevok #znizenie #odpocitatelnej #polozky