Pri rozhodovaní o forme podnikania, či už ide o živnosť alebo založenie spoločnosti s ručením obmedzeným (s.r.o.), je dôležité zvážiť daňové a odvodové zaťaženie. V tomto článku sa detailne pozrieme na situáciu živnostníka, ktorý má dieťa, a zároveň nemá príjem z podnikania, s dôrazom na legislatívu platnú v roku 2025.

Základné rozdiely medzi živnosťou a s.r.o.

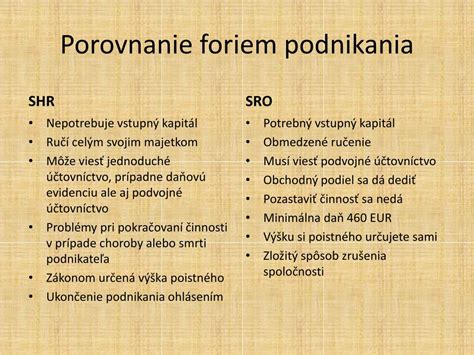

Živnosť je administratívne jednoduchšia a flexibilnejšia forma podnikania v porovnaní so s.r.o. Živnostník ručí za svoje podnikanie celým svojím majetkom, čo znamená, že v prípade exekúcie hrozí strata rodinného majetku. Na druhej strane, v s.r.o. spoločníci ručia iba do výšky svojho nesplateného vkladu, čo predstavuje menšie osobné riziko.

Zakladanie živnosti je spojené s menšou administratívnou záťažou. Živnostenské oprávnenie vydáva okresný úrad a cena za vydanie jednej voľnej živnosti je 7 EUR. Pri registrácii živnosti online je cena paušálna a platí sa len za služby portálu vo výške 19 EUR s neobmedzeným počtom voľných živností. Proces registrácie s.r.o. je omnoho náročnejší a vyžaduje si vypracovanie a podpísanie zakladateľských dokumentov. Základné imanie pre s.r.o. je 5 000 eur, pričom nie je potrebné ho dokladovať vložením na účet.

Dane a odvody pre živnostníkov

Živnostník platí odvody do zdravotnej poisťovne a Sociálnej poisťovne podľa výšky dosiahnutých príjmov. V prvom roku podnikania je živnostník oslobodený od platenia odvodov do Sociálnej poisťovne a do zdravotnej poisťovne platí len minimálny preddavok. Minimálny odvod živnostníka do Sociálnej poisťovne pre rok 2025 bude 237,02 eur mesačne, do zdravotnej poisťovne 107,25 eur mesačne.

Živnostník si môže uplatniť nezdaniteľnú časť základu dane, ktorá je pre rok 2025 vo výške 5 753,79 eur. Taktiež si môže uplatniť daňový bonus na dieťa. Pre rok 2025 platia rovnaké paušálne výdavky ako v roku 2024, teda do výšky 60 % zo sumy maximálne 20 000 eur ročne. Fyzické osoby (SZČO) podávajú daňové priznanie vždy za uplynulý kalendárny rok. Základ dane z príjmov sa vypočíta odpočítaním výdavkov od celkových príjmov. Sadzba dane z príjmov je 15 % pre príjmy do 100 000 eur.

Ako si skutočne založiť vlastný podnik (sprievodca bez zbytočných problémov)

Živnostník bez príjmu a starostlivosť o dieťa

V prípade, že živnostník nemá príjem z podnikania, ale má dieťa, je dôležité sledovať jeho daňové a odvodové povinnosti. Aj keď nie sú príjmy, povinnosť platiť odvody do zdravotnej poisťovne v minimálnej výške (107,25 eur mesačne pre rok 2025) zostáva.

Je možné pracovať na živnosť a popritom sa starať o dieťa do šesť rokov bez platenia za zdravotnú starostlivosť? Odpoveď na túto otázku je komplexnejšia a závisí od viacerých faktorov, najmä od toho, či poberáte rodičovský príspevok a od vašich príjmov z podnikania. V prvom rade je dôležité rozlišovať medzi situáciou, keď poberáte rodičovský príspevok, a keď už túto dávku nepoberáte. Ak ešte poberáte rodičovský príspevok, niektoré odvody môžu byť odpustené. Avšak, ak už rodičovský príspevok nepoberáte a začnete podnikať, budete musieť platiť zdravotné poistenie a taktiež nový mikroodvod do Sociálnej poisťovne.

Výživné na dieťa a majetkové pomery

Pri určovaní výživného na dieťa súd vychádza z odôvodnených potrieb dieťaťa a tiež zo schopností, možností a majetkových pomerov povinného rodiča. Súd pri rozhodovaní prihliada aj na reálny príjem, ale aj na potenciál dosahovať vyšší príjem. Ak živnostník nemá príjem, súd môže vychádzať z potenciálu jeho zárobku alebo z iných zdrojov. V prípade, že živnostník nemá dostatočný príjem na pokrytie výživného, súd môže zohľadniť aj jeho majetkové pomery a schopnosti. Ak sa živnostník dlhodobo vyhýba plateniu výživného, môže súd pristúpiť k exekúcii, ktorá môže zahŕňať aj zadržanie vodičského preukazu.

Podľa § 62 ods. 2 Zákona o rodine: Obaja rodičia prispievajú na výživu svojich detí podľa svojich schopností, možností a majetkových pomerov. Rodič, ktorý má príjmy z inej než závislej činnosti podliehajúcej dani z príjmu, je povinný preukázať ich súdu, predložiť podklady na zhodnotenie svojich majetkových pomerov a umožniť súdu sprístupnením údajov chránených podľa osobitného predpisu zistenie aj ďalších skutočností potrebných na rozhodnutie. Ak si rodič nesplní túto povinnosť, predpokladá sa, že výška jeho priemerného mesačného príjmu predstavuje dvadsaťnásobok sumy životného minima.

Špecifiká študenta so živnosťou

Študent denného štúdia, ktorý má zároveň živnosť, môže mať nárok na výživné od rodičov, ak jeho príjem z podnikania plne nepokrýva jeho životné náklady. Ako SZČO popri štúdiu sa na neho nevzťahujú minimálne odvody stanovené zákonom, takže výška poistného sa odvíja od dosiahnutého základu dane. Po ukončení strednej školy, ak študent nepokračuje v štúdiu na vysokej škole, musí začať platiť minimálne preddavky na zdravotné poistenie. Počas štúdia štát neplatí sociálne poistenie, preto doba štúdia sa nezahŕňa do výpočtu starobného dôchodku. Sociálnej poisťovni netreba oznamovať začiatok podnikania.

Zmeny v odvodoch a daniach od roku 2026

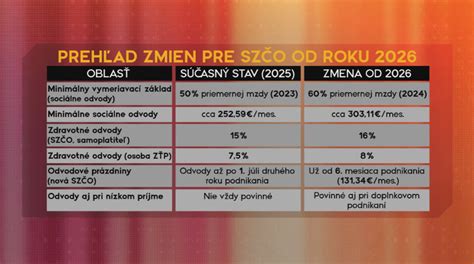

Od januára 2026 vstúpia do platnosti legislatívne zmeny, ktoré ovplyvnia živnostníkov aj s.r.o. spoločnosti. Minimálne odvody do Sociálnej a zdravotnej poisťovne porastú. Minimálny vymeriavací základ pre sociálne odvody sa zvýši na 914,40 eur. Od roku 2026 budete platiť povinné sociálne odvody aj v prípade, že nič nezarobíte, avšak výška odvodov bude závisieť od vášho príjmu. Ak váš príjem za rok 2025 bude nižší ako 9 144 eur, alebo nebudete mať v danom roku z podnikania žiadny príjem, v roku 2026 budete mesačne odvádzať na sociálne poistenie sumu 131,34 eura.

Po novom sa tzv. odvodové prázdniny skracujú na 6 mesiacov, čo znamená, že povinnosť platiť odvody vám vznikne už od prvého dňa siedmeho mesiaca podnikania. Od roku 2026 sa tiež mení spôsob zdaňovania vyšších príjmov z podnikania. Ak dosiahnete ročné príjmy do 100 000 eur, naďalej pre vás ostáva v platnosti zvýhodnená 15 % sadzba dane z príjmov.

Materské a rodičovský príspevok pre živnostníkov

Živnostníčky nemajú nárok na materskú dovolenku, ale po splnení podmienok môžu poberať dávku materské zo Sociálnej poisťovne. Materské môže poberať aj iný poistenec, ktorý sa stará o dieťa do troch rokov veku. Výška materského živnostníčky je 75 % denného vymeriavacieho základu. Sociálna poisťovňa nesleduje dosahovanie príjmu z podnikateľskej činnosti počas poberania dávky materské. Ďalšou výhodou je, že živnostníčka alebo živnostník môžu popri rodičovskom príspevku pracovať v podstate bez obmedzení.

Pri splnení všetkých zákonom daných podmienok má každý rodič právo na daňové zvýhodnenie na dieťa známe pod pojmom daňový bonus na dieťa. Uplatnenie zľavy na dieťa však nie je automatické, rodič musí splniť zákonné podmienky. Daňový bonus môžu čerpať iba zamestnanci po prípade samostatne zárobkovo činné osoby (podnikatelia), ktorých príjem je vyšší ako 2610 eur. Pokiaľ túto sumu rodič nedosiahne, zaniká mu nárok na daňový bonus. Daňové zvýhodnenie môže uplatňovať iba jeden z rodičov. Pri rozvode manželov si môže zľavu na dieťa uplatniť iba ten rodič, s ktorým žije dieťa v spoločnej domácnosti.

Povinnosti po získaní živnostenského oprávnenia

K prvým povinnostiam, ktoré si bude musieť fyzická osoba - podnikateľ splniť po tom, ako získa osvedčenia o živnostenskom oprávnení, patrí registrácia na daň z príjmov. Od 1. januára 2022 sa povinnosť podnikateľov zaregistrovať sa na daň z príjmov na daňovom úrade ruší. Ak podnikateľ získa oprávnenie na podnikanie 1. januára 2022 alebo neskôr, daňový úrad ho zaregistruje na daň z príjmov z úradnej moci, teda sám.

Fyzickej osobe ohlásením živnosti vzniká oprávnenie na podnikanie a živnostník je od tohto momentu povinný platiť zdravotné poistenie ako samostatne zárobkovo činná osoba. Živnostník je povinný zdravotnej poisťovni oznámiť vznik platiteľa zdravotného poistenia. Lehota je do ôsmich dní odo dňa vzniku oprávnenia na podnikanie. Sociálnu poisťovňu fyzická osoba, ktorá získa osvedčenie o živnostenskom oprávnení, nie je povinná túto skutočnosť oznamovať. Povinnosť platiť sociálne poistenie môže živnostníkovi vzniknúť po dosiahnutí určitej hranice príjmov, a to až od 1. júla nasledujúceho roka po založení živnosti.

Živnostníci môžeme označiť aj ako fyzické osoby - podnikatelia. V porovnaní s právnickými subjektmi majú menšie množstvo povinností a sprievodnej byrokracie. Pri práci ako živnostník alebo SZČO je vaším hlavným zdrojom príjmu poskytovanie služieb alebo predávanie výrobkov klientom. Každý príjem, ktorý živnostník dostane na účet, bez ohľadu na to, či ide o predanú službu alebo produkt, musí byť zdokumentovaný dokladom. Podnikateľ si môže evidovať svoje príjmy a výdavky v tabuľke, alebo viesť jednoduché účtovníctvo. Dôležité je si uvedomiť, že nikto vám nepripomenie, že nastal termín na zaplatenie dane.

tags: #som #zivnostnik #bez #prijmu #zveria #mi