Každý rodič na Slovensku si želá zabezpečiť svojim deťom čo najlepšie podmienky pre život a rozvoj. Štát sa snaží podporovať rodiny prostredníctvom rôznych nástrojov, a jedným z najvýznamnejších je nepochybne daňový bonus na vyživované dieťa. Tento mechanizmus predstavuje účinný prostriedok, ktorý priaznivo ovplyvňuje samotnú daňovú povinnosť daňovníka, pričom však nezasahuje do základu dane. Je navrhnutý tak, aby pomohol zmierniť finančnú záťaž rodín a zabezpečil lepšiu podporu pre vyživované deti. Pochopenie pravidiel uplatnenia, výpočtu a prípadného krátenia daňového bonusu je kľúčové pre každého daňovníka, ktorý si naň chce uplatniť nárok. Prinášame komplexný prehľad všetkých dôležitých informácií, podmienok a praktických príkladov, ktoré objasňujú fungovanie daňového bonusu v praxi.

I. Základné princípy daňového bonusu na dieťa

Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. oslobodené od dane. Ide o kľúčový prvok daňového systému Slovenskej republiky, ktorého cieľom je poskytnúť finančnú úľavu rodinám s vyživovanými deťmi. Na rozdiel od iných odpočítateľných položiek, daňový bonus priamo znižuje vypočítanú daň, a nie daňový základ. Tento rozdiel je zásadný, pretože v prípade, ak je daňový bonus vyšší ako samotná daňová povinnosť, daňovníkovi sa vzniknutý preplatok vracia.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže si nárok na daňový bonus uplatniť. Toto zvýhodnenie si môže uplatniť daňovník na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti a považuje sa za nezaopatrené. Je dôležité poznamenať, že nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

II. Kto je považovaný za vyživované a nezaopatrené dieťa?

Definícia vyživovaného dieťaťa je pre uplatnenie daňového bonusu kľúčová. Premýšľate a neviete, ktoré dieťa je považované za vyživované? Ide o dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. To môže byť vlastné dieťa, osvojené, dieťa manžela alebo manželky, či dieťa v náhradnej starostlivosti. Podstatné je, aby sa dieťa považovalo za nezaopatrené. Je však dôležité si uvedomiť, že nemôže ísť o dieťa druha alebo družky.

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky. A tiež po jej skončení, avšak najviac do 25. roku života, ak sa sústavne pripravuje na povolanie štúdiom na strednej, resp. vysokej škole. V prípade štúdia na zahraničnej strednej, resp. vysokej škole, je podmienkou uplatnenia daňového bonusu na dieťa doloženie príslušného dokladu, a to potvrdenia o návšteve školy za príslušné školské roky v danom kalendárnom roku. Pozor! Ak je potvrdenie o návšteve zahraničnej školy v inom ako slovenskom, resp. českom jazyku, je potrebné predložiť jeho úradný preklad. Do počtu detí sa započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa v niektorých prípadoch nezapočítava pre účely určenia percentuálneho limitu.

Daňový bonus na dieťa

III. Podmienky nároku na daňový bonus pre daňovníka

Uplatniť si daňový bonus môže daňovník, ktorý splní zákonom stanovené podmienky. Predovšetkým musí dosiahnuť zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Pre nárok na daňový bonus je stanovená aj minimálna výška príjmov. Výška príjmov daňovníka zo závislej činnosti, resp. z podnikania musí pritom byť vyššia než 6-násobok minimálnej mzdy. Na rok 2021 išlo o sumu 3 738 €. Daňovník, ktorý dosiahol príjmy z podnikania, musí okrem prekročenia stanovenej sumy príjmov 3 738 € vykázať aj kladný základ dane.

Dôležitou zmenou, ktorá platí od roku 2025, je podmienka týkajúca sa pôvodu príjmov. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj táto druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR. Túto podmienku je možné overiť až po skončení zdaňovacieho obdobia. Ak zamestnanec počas roka vyhlási, že nemá zdaniteľné príjmy zo zahraničia a následne túto podmienku nesplní, zamestnávateľ je povinný pri ročnom zúčtovaní alebo požiadať o podanie dodatočného daňového priznania.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napríklad obaja rodičia, ktorí žijú s deťmi v spoločnej domácnosti), tento nárok si môže uplatniť iba jeden z nich. V prípade, že si daňový bonus uplatní matka, nemôže si ho uplatniť otec dieťaťa a naopak. Daňovník si môže uplatniť daňový bonus aj v prípade, ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, napr. z dôvodu striedavej starostlivosti. Ak si daňovník nárok na daňový bonus uplatní prostredníctvom ročného zúčtovania dane, alebo podaním daňového priznania, uplatnenie si nároku na daňový bonus môže byť v plnej výške, ak spĺňa všetky zákonom stanovené podmienky a daňový bonus nebol uplatnený iným daňovníkom.

IV. Dynamika výšky daňového bonusu na dieťa

Výška daňového bonusu na dieťa prechádza v čase zmenami, ktoré odrážajú aktuálne ekonomické podmienky a sociálnu politiku. To, že rok 2021 bol rokom zmien, môžeme vidieť aj v oblasti daňového bonusu. Menila sa jeho výška a to nasledovne:

- za mesiace január až jún 2021 bola suma daňového bonusu 46,44 € mesačne na vyživovaný dieťa do 6 rokov veku a na vyživované dieťa od 6 rokov veku pripadala mesačná suma daňového bonusu vo výške 23,22 €.

- za mesiace júl až december 2021 bola suma daňového bonusu 46,44 € mesačne, ak vyživované dieťa nedovŕšilo 6 rokov veku (posledný krát za mesiac, v ktorom vyživované dieťa dovŕši 6 rokov veku), na dieťa, ktoré dovŕšilo 6 rokov veku a nedovŕšilo 15 rokov veku pripadal daňový bonus mesačne vo výške 39,47 € (posledný krát za mesiac, v ktorom vyživované dieťa dovŕši 15 rokov veku), a na dieťa, ktoré dovŕšilo 15 rokov veku pripadala mesačná suma daňového bonusu 23,22 €.

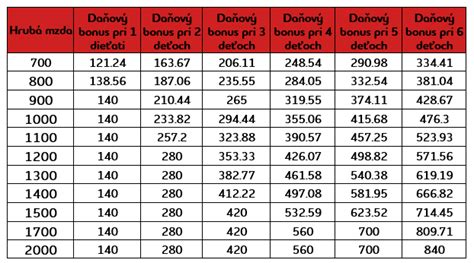

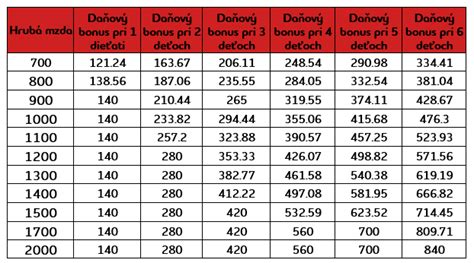

Túto sumu si môže daňovník uplatniť na každé vyživované dieťa za celý rok, resp. za mesiace, za ktoré splnil podmienky nároku na daňový bonus. Pre rok 2025 sú maximálne sumy daňového bonusu stanovené nasledovne: maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur mesačne.

Okrem pevných mesačných súm je nárok na daňový bonus limitovaný aj percentom základu dane. Daňovník si môže uplatniť nárok na daňový bonus najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Percentuálny limit základu dane, resp. čiastkového základu dane je naviazaný na počet vyživovaných detí, na ktoré si daňovník uplatňuje daňový bonus. Napríklad, ak daňovník vyživuje len jedno dieťa do 15 rokov, nárok si môže uplatniť najviac vo výške 29% z vykázaného základu dane. Ak vyživuje dve deti do 15 rokov, toto percento sa zvyšuje na 36%. Tento percentuálny limit sa uplatňuje na čiastkový základ dane z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2, alebo ich úhrn (ďalej len "aktívne príjmy").

V. Krátenie daňového bonusu pre vysoké príjmy - dôležité zmeny

Novela zákona o dani z príjmov priniesla od 1. januára zmeny v podmienkach uplatnenia nároku na daňový bonus, ktoré ovplyvňujú najmä daňovníkov s vyššími príjmami. Tieto zmeny sú platné od 1. januára 2025. Daňovníci tak môžu čeliť situáciám, kedy sa im daňový bonus kráti alebo dokonca úplne strácajú nárok z dôvodu vysokého príjmu.

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje. Za rok 2025 ide o priemernú mzdu vyhlásenú za rok 2023, čo je suma 25 740 eur. Krátenie sa realizuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrnom a touto stanovenou sumou. Pre rok 2026 platí priemerná mesačná mzda z roku 2024, čo je 1 524 eur, a teda ročný limit bude vyšší.

Tieto pravidlá krátenia daňového bonusu boli implementované prostredníctvom zákona č. 26/2025 Z. z. Nová právna úprava má za cieľ lepšie zacieliť daňový bonus na rodiny s nižšími a strednými príjmami a umožniť im uplatniť si vyšší daňový bonus, zatiaľ čo daňovníci s nadpriemernými príjmami budú mať bonus krátený.

Príklady krátenia daňového bonusu:

- Príklad č. 4 (Ročné krátenie): Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. To znamená krátenie o 1/10 z (27 500 - 25 740) = 1/10 z 1 760 = 176 eur.

- Príklad č. 5 (Mesačné krátenie): Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Mesačný limit, kedy sa začne krátiť daňový bonus, je 2 145 eur (čo je 1,5-násobok priemernej mesačnej mzdy za rok 2023, 1430*1.5). Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Krátenie je 1/10 z (2 400 - 2 145) = 1/10 z 255 = 25,50 eur.

- Príklad č. 6 (Mesačné krátenie s viacerými deťmi): Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Krátenie je 1/10 z (2 550 - 2 145) = 1/10 z 405 = 40,50 eur. Táto suma sa potom aplikuje na celkový nárok na bonus pre obe deti.

- Príklad č. 8 (Ročné krátenie pre podnikateľa): Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 23 500 eur, pričom celý rok vyživuje dve deti, 5 ročné a 10 ročné dieťa. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu nevzniká krátenie daňového bonusu podľa § 33 ods. 11 zákona o dani z príjmov.

- Príklad č. 9 (Ročné krátenie pre podnikateľa s vysokým ZD): Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje 2 deti, jedno 2 ročné dieťa a jedno 12 ročné. Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5 násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023, čo predstavuje ročne sumu 25 740 eur (1 430 * 1,5 * 12). Musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur (30 000 - 25 740 = 4 260, z toho 1/10 je 426). Celkové krátenie pre dve deti by bolo 2 * 426 = 852 eur.

- Príklad č. 10 (Ročné krátenie s narodením dieťaťa a vysokým ZD): Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje dieťa, ktoré má 5 rokov, a v novembri 2025 sa mu narodilo druhé dieťa. Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 25 740 eur a musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus sa teda znižuje o 426 eur (30 000 - 25 740 = 4 260, z toho 1/10 je 426) pri dieťati, ktoré vyživuje celý rok. Pri dieťati, ktoré sa narodilo v novembri 2025, sa nárok na daňový bonus vo výške 200 eur (100 eur * 2 mesiace) znižuje len o pomernú časť zo sumy 1/10, t.j. o sumu 71 eur (426 / 12 * 2). Nárok na daňový bonus na 5-ročné dieťa je 774 eur (1200 - 426), a na druhé dieťa v sume 129 eur (200 - 71), čo je spolu 903 eur.

V rámci snahy o podporu rodín je však možné kráteniu daňového bonusu z dôvodu vysokého základu dane predísť alebo ho zmierniť. Ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti. To znamená, že sa môže započítať aj čiastkový základ dane druhej oprávnenej osoby (napr. rodiča) a vďaka tomu môže byť daňový bonus uplatnený v plnej výške a nebol by krátený podľa § 33 ods. 11 zákona o dani z príjmov.

VI. Praktické aspekty uplatnenia a vrátenia daňového bonusu

Daňový bonus je možné uplatniť rôznymi spôsobmi, v závislosti od postavenia daňovníka a jeho preferencií. Zamestnanec si daňový bonus uplatní mesačne u zamestnávateľa, alebo v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo jednorazovo vo svojom daňovom priznaní. Pre daňovníka, ktorý si daňový bonus neuplatňuje v mzde mesačne, je daňový bonus možné uplatniť buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov.

Zásadná zmena pre rok 2025 nastala v prípade, ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka. Za rok 2025 už neplatí, že zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Ak zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

V prípade, že v podanom daňovom priznaní za rok 2025 vznikne nárok na vrátenie daňového bonusu na vyživované deti, správca dane zasiela daňový bonus do 40 dní po uplynutí lehoty na podanie daňového priznania.

Situácie, keď zamestnávateľ môže pozastaviť priznávanie daňového bonusu, nastanú napríklad vtedy, ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, ale neskôr sa preukáže opak. Zamestnávateľ v takom prípade pozastaví priznávanie daňového bonusu a prípadný preplatok sa vysporiada po skončení zdaňovacieho obdobia. V takýchto prípadoch sa za zdaniteľné príjmy zo zahraničia nepovažuje napríklad zamestnávateľom vrátený preplatok na zdravotnom poistení.

VII. Konkrétne scenáre a príklady z praxe

Pre lepšie pochopenie uplatnenia daňového bonusu v rôznych situáciách si priblížime niekoľko konkrétnych príkladov a odpovedí na často kladené otázky, ktoré vychádzajú priamo z praxe a poskytnutých informácií.

Výpočtové príklady daňového bonusu

- Príklad č. 1: Zamestnankyňa s dvoma deťmi do 15 rokov

- Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.

- Nárok na daňový bonus - 36 % z 1 000 eur = 360 eur, maximálna suma daňového bonusu na dve deti do 15 rokov je 200 eur (100 eur na dieťa x 2). Keďže 360 eur presahuje 200 eur, uplatní si maximálny bonus 200 eur.

- Príklad č. 2: Zamestnanec na dohodu s jedným dieťaťom

- Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.

- Nárok na daňový bonus - 29 % z 330 eur = 95,70 eur. Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur. Keďže 95,70 eur je menej ako 100 eur, uplatní si 95,70 eur.

- Príklad č. 3: Zamestnankyňa s troma deťmi rôzneho veku a vplyv na percento

- Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.

- Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu podľa § 33 ods. 1 zákona o dani z príjmov, do počtu detí sa toto dieťa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %. Nárok na daňový bonus vzniká len na 10 a 12-ročné dieťa, na 19-ročné dieťa už nie.

- Príklad č. 7: Ročné zúčtovanie s douplatnením nároku

- Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (prekročenie mesačného limitu pre krátenie). Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur.

- Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (12 mesiacov x 100 eur x 2 deti). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, pričom maximálny ročný nárok je 2 400 eur). Keďže už bolo vyplatených 2 200 eur, zamestnanec dostane dodatočne 200 eur.

Často kladené otázky

- Daňovník počas celého zdaňovacieho obdobia pracoval v zahraničí. Zdaniteľné príjmy na Slovensku nemal a manželka nemala žiadne príjmy, resp. nedosiahla príjmy vyššie ako 6-násobok minimálnej mzdy (napr. v roku 2018 boli jej príjmy nižšie ako 2 880 €). Môže si daňovník žiadať o uplatnenie daňového bonusu?

- V minulosti (napr. pre rok 2018, 2021) platilo, že ak príjem za daný rok v zahraničí bol nad sumu 3 738 €, daňovník mohol mať nárok. To, že príjmy daňovníka pochádzajú zo zahraničia, nezohrávalo vtedy žiadnu úlohu. Dôležité bolo, aby daňovník splnil všetky zákonom určené podmienky.

- Pre rok 2025 a neskôr je situácia iná. Daňovník má nárok na daňový bonus na dieťa len vtedy, ak aspoň 90 % z jeho celosvetových príjmov pochádza zo Slovenska. Ak by daňovník pracoval celý rok v zahraničí a jeho príjmy nepochádzali zo Slovenska, túto podmienku by nesplnil a nemal by nárok na daňový bonus.

- Dieťa daňovníka študuje na VŠ, v máji neurobilo záverečnú štátnu skúšku. Opravný termín pripadá na jeseň. Dokedy má daňovník nárok na daňový bonus?

- V prípade, ak študent VŠ neskončí štúdium v riadnom termíne, t. j. v máji príslušného roka, považuje sa za študenta do konca akademického roka, teda do 31.8. Daňovník má nárok na uplatnenie daňového bonusu na toto dieťa naposledy za mesiac august.

- Je možné, aby si daňový bonus uplatnili obaja rodičia?

- Ak deti žijú s daňovníkmi v spoločnej domácnosti a obaja daňovníci spĺňajú podmienky, ktoré zákon určuje na uplatnenie daňového bonusu, tento nárok si môže uplatniť iba jeden z nich. V prípade, že si daňový bonus uplatní matka, nemôže si ho uplatniť otec dieťaťa a naopak. Daňovníci sa musia dohodnúť.

- V podanom daňovom priznaní za rok 2025 mi vznikol nárok na vrátenie daňového bonusu na vyživované deti. Kedy môžem očakávať platbu?

- Daňový bonus správca dane zasiela do 40 dní po uplynutí lehoty na podanie daňového priznania.

- Manželia počas roka 2025 prenajímajú nehnuteľnosť v zahraničí. Obaja podávajú daňové priznanie k dani z príjmov fyzickej osoby typ B. Majú nárok na daňový bonus na dieťa?

- Nárok na daňový bonus na dieťa majú len vtedy, ak aspoň 90 % z ich celosvetových príjmov pochádza zo Slovenska. Príjmy z prenájmu nehnuteľnosti uvedené v § 6 ods. 3 zákona, ktoré plynú manželom z ich bezpodielového spoluvlastníctva, sa zahŕňajú do základu dane v rovnakom pomere u každého z nich, ak sa nedohodnú inak. V tom istom pomere sa zahŕňajú do základu dane výdavky vynaložené na dosiahnutie, zabezpečenie alebo udržanie týchto príjmov (§ 4 ods. 8 zákona). V danom prípade si príjem z prenájmu zo zahraničia plynúci manželom z bezpodielového vlastníctva zahrnú do základu dane pre účely zdanenia v nimi zvolenom pomere (podľa § 4 ods. 8 zákona) a v rovnakom pomere si ho zahrnú aj do úhrnu zdaniteľných príjmov na účely aplikácie § 33 ods. 1 zákona o dani z príjmov. To im umožňuje splniť 90 % podmienku, ak ich príjmy zo Slovenska sú dostatočne vysoké.

tags: #suma #na #vyzivovane #dieta