Tehotenstvo a materstvo predstavujú pre ženu krásne životné obdobie, ktoré však so sebou prináša aj otázky týkajúce sa jej podnikateľskej činnosti. Mnohé živnostníčky sa pýtajú, či sú povinné počas materskej alebo rodičovskej dovolenky svoju živnosť ukončiť alebo pozastaviť. Tento článok poskytuje komplexný prehľad o podmienkach, nárokoch a odvodoch pre živnostníčky počas tohto obdobia. Uvedené informácie sa týkajú akéhokoľvek oprávnenia na vykonávanie samostatnej zárobkovej činnosti, avšak v článku sa používa len pojem "živnosť" a "živnostník/živnostníčka".

Kľúčové Pojmy: Materská Dovolenka, Materské a Rodičovský Príspevok pre SZČO

Na úvod si ujasníme pojmy, keďže materská a rodičovská sú dve odlišné dovolenky a dávky, pričom pre samostatne zárobkovo činné osoby (SZČO) majú špecifický význam.

Materská dovolenka je voľno od zamestnávateľa pred pôrodom a krátko po ňom. Podľa zákona č. 311/2001 Z. z. má na materskú dovolenku nárok len osoba v postavení zamestnanca. To znamená, že materskú živnostník alebo živnostníčka využiť nemôže.

Materské je druh nemocenskej dávky, ktorú vypláca Sociálna poisťovňa. Nárok na túto dávku vzniká žene z dôvodu tehotenstva a následnej starostlivosti o dieťa, prípadne aj inej poistenej osobe, ktorá prevezme dieťa do starostlivosti až do jeho 3 rokov veku. Hoci živnostníčka nemá nárok na materskú dovolenku, po splnení podmienok má však nárok na materské. Ak máte otvorenú živnosť a plánujete rodinu, nemusíte zostať počas starostlivosti o dieťa bez príjmu, pretože zo zákona máte nárok na takzvané materské, ktoré vypláca Sociálna poisťovňa.

Rodičovská dovolenka je rovnako voľno od zamestnávateľa na prehĺbenie starostlivosti o dieťa a pre SZČO teda tiež nie je relevantná.

Rodičovský príspevok je štátna sociálna dávka, ktorá má rodičovi pomôcť pri zabezpečení riadnej starostlivosti o dieťa do troch rokov veku alebo do šiestich rokov veku, ak je dieťa dlhodobo choré. Všetci podnikatelia ale majú po narodení potomka nárok na rodičovský príspevok. Nezáleží na tom, či si platíte alebo neplatíte nemocenské poistenie.

Podmienky Nároku na Materské pre Živnostníkov a SZČO

Na nemocenskú dávku materské má nárok matka dieťaťa alebo iný poistenec, ktorý sa stará o dieťa. Vyššie spomínaným osobám vznikne nárok na materské v prípade, že daná osoba je v postavení zamestnanca, povinne nemocensky poistenej SZČO alebo dobrovoľne nemocensky poistenej osobe a zároveň spĺňa nasledovné podmienky:

- Aktívne nemocenské poistenie alebo ochranná lehota: V deň nástupu na materské musí mať osoba aktívne nemocenské poistenie (t. j. aktívny pracovný pomer, SZČO platí povinné poistné odvody do Sociálnej poisťovne) alebo musí byť v ochrannej lehote po skončení nemocenského poistenia (t. j. neplatí už odvody do Sociálnej poisťovne).

- Doba nemocenského poistenia: Za obdobie dvoch rokov dozadu má osoba nemocenské poistenie po dobu minimálne 270 kalendárnych dní, pričom do tohto obdobia sa započítava doba aktuálneho nemocenského poistenia a tiež doba akéhokoľvek ukončeného nemocenského poistenia v rozhodujúcom období. Do tohto obdobia sa však započítavajú všetky nemocenské poistenia, teda napríklad aj tie, keď ste boli zamestnankyňou. Započítava sa sem aj doba štúdia na strednej škole alebo na vysokej škole, ktorá sa považuje za sústavnú prípravu na povolanie, ak poistenka týmto štúdiom získala príslušný stupeň vzdelania, t. j. štúdium bolo úspešne ukončené, v Slovenskej republike alebo v zahraničí. Dni, za ktoré sa nemocenské poistenie neplatilo (napríklad z dôvodu prerušenia nemocenského poistenia podľa § 140 zákona č. 461/2003 Z. z. neskorších predpisov), sa do 270 dní nezapočítavajú.

- Žiadne nedoplatky v Sociálnej poisťovni: Za posledných 5 rokov nesmie mať osoba nedoplatky v Sociálnej poisťovni, ktoré sú viac ako 5 eur. Táto podmienka sa vzťahuje len na SZČO a dobrovoľne nemocensky poistené osoby. Bez nemocenského poistenia nemáte nárok na materské. Bez povinných alebo dobrovoľných odvodov na nemocenské poistenie nedostanete ako SZČO materské. A pozor, nestačí sa prihlásiť ako dobrovoľný platiteľ vo chvíli, keď zistíte, že ste tehotná.

Jozef Mihál |1| Podmienky nároku na materské - matka

Ochranná Lehota pri Nároku na Materské

Spomenuli sme, že osoba, ktorá nemá aktívne nemocenské poistenie, ale je v ochrannej lehote, má nárok na materské. Ochranná lehota v prípade nároku na materské plynie v nasledovnom období:

- Sedem dní po skončení nemocenského poistenia (ak nemocenské poistenie trvalo menej ako sedem dní, tak ochranná lehota je toľko dní, koľko trvalo nemocenské poistenie). Toto platí pre otca - živnostníka, ktorého ochranná lehota je len 7 kalendárnych dní.

- Osem mesiacov po skončení nemocenského poistenia u tehotnej ženy, ktorej nemocenské poistenie zaniklo v období 42 týždňov pred očakávaným dňom pôrodu.

- Osem mesiacov od začiatku 40. týždňa pred očakávaným dňom pôrodu prvýkrát stanoveným lekárom, ak tehotnej žene prvý deň 42. týždňa pred očakávaným dňom pôrodu spadá do obdobia 180 dní odo dňa zániku nemocenského poistenia (vysvetlenie: žena stratí zamestnanie a následne otehotnie v období 180 dní od straty tohto zamestnania, plynie jej ochranná lehota osem mesiacov od začiatku 40. týždňa pred očakávaným dňom pôrodu).

Kto Všetko Môže Poberať Materské?

Okrem matky dieťaťa môže byť "iným poistencom" s nárokom na materské aj:

- otec dieťaťa,

- manžel matky dieťaťa, ktorá sa nemôže o dieťa starať pre nepriaznivý zdravotný stav,

- manželka otca dieťaťa, ak sa stará o dieťa, ktorého matka zomrela,

- iná fyzická osoba, ktorá sa stará o dieťa na základe rozhodnutia príslušného orgánu.

Nárok na materské sa posudzuje ku dňu vzniku dôvodu na poskytnutie materského. Zároveň musí ísť o matku dieťaťa alebo iného poistenca, ktorý sa stará o dieťa do troch rokov veku alebo otca dieťaťa ako iného poistenca, ktorý sa stará o dieťa v období do šiestich týždňov po pôrode.

Dĺžka Poberania Materského u Živnostníkov

Doba poberania materského sa odlišuje v závislosti od toho, či dávku poberá žena alebo muž.

Materské pre Živnostníčku - Ženu

Ak poberá dávku žena, nárok na materské má spravidla od začiatku 6. týždňa pred očakávaným dňom pôrodu, ktorý určí lekár. Najskôr však od začiatku 8. týždňa pred dňom pôrodu. V prípade, ak pôrod nastal skôr, tak odo dňa pôrodu.Materské následne poberá po dobu:

- 34 týždňov od vzniku nároku,

- 37 týždňov od vzniku nároku, ak ide o osamelú matku,

- 43 týždňov od vzniku nároku, ak matka porodila dve alebo viac detí a o minimálne dve narodené sa aj stará.

Materské pre Živnostníka - Muža

Otcovi živnostníkovi začína plynúť nárok na materské odo dňa prevzatia dieťaťa do starostlivosti a následne do uplynutia:

- 28. týždňa od vzniku nároku,

- 31. týždňa od vzniku nároku, ak ide o osamelého otca,

- 37. týždňa od vzniku nároku, ak sa otec stará o dve alebo viac detí.

Otec môže začať poberať materské až od momentu, keď matke dieťaťa zanikne nárok na jej materské. To znamená, že buď jej skončila, alebo sa jej dobrovoľne vzdala. Platí však aj výnimka: rodičia môžu súbežne poberať materské, ale každý na iné dieťa, napríklad matka na mladšie, otec na staršie. Bez ohľadu na to, ani jeden z rodičov v tom čase nesmie poberať rodičovský príspevok. Ak ho matka poberá, musí jeho výplatu najprv pozastaviť, aby mohol otec získať nárok na materské. Otec - SZČO taktiež požiada Sociálnu poisťovňu o nárok na materské predložením žiadosti o materské, ktoré mu poskytne Sociálna poisťovňa, avšak najskôr 6 týždňov od narodenia dieťaťa a len v prípade, že matka nepoberá materské.

Výpočet Materského: Denný Vymeriavací Základ (DVZ) a Rozhodujúce Obdobie

Živnostníčka (SZČO), ktorá splní zákonné podmienky, má nárok na materské vo výške 75 % denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ) za každý kalendárny deň. Suma, ktorú od štátu dostanete, závisí od výšky povinného alebo dobrovoľného nemocenského poistenia - čím viac odvádzate, tým vyššia bude peňažná pomoc v materstve.

Výpočet Denného Vymeriavacieho Základu (DVZ)

DVZ pre zistenie výšky materského sa vypočíta ako:(súčet vymeriavacích základov, z ktorých poistenec zaplatil poistné na nemocenské poistenie v rozhodujúcom období) / (počet kalendárnych dní rozhodujúceho obdobia)

Ak si živnostníčka platila len minimálne poistné, jej DVZ bude vychádzať z minimálneho vymeriavacieho základu. Ak si však dobrovoľne určila vyšší základ alebo jej vymeriavací základ vzrástol na základe daňového priznania, bude materské vyššie.

Rozhodujúce Obdobie pri Výpočte

Rozhodujúce obdobie závisí od toho, kedy vzniklo nemocenské poistenie, z ktorého sa materské žiada:

- Ak bolo poistenie aktívne počas celého predchádzajúceho kalendárneho roka, rozhodujúcim obdobím je celý predchádzajúci rok (pri nástupe na materské v nasledujúcom roku). Pre nástup na materské v roku 2026 je rozhodujúcim obdobím celý rok 2025.

- Ak vzniklo neskôr, rozhodujúce obdobie je od vzniku poistenia do konca mesiaca pred nástupom na materské.

- Ak poistenie vzniklo počas aktuálneho kalendárneho roka, rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia do konca predchádzajúceho mesiaca.

- Ak poistenie vzniklo v mesiaci, v ktorom začal živnostník poberať materské, rozhodujúcim obdobím je obdobie od vzniku nemocenského poistenia do predchádzajúceho dňa.

Kedy sa Uplatňuje Pravdepodobný Denný Vymeriavací Základ (PDVZ)?

Pravdepodobný denný vymeriavací základ (PDVZ) sa používa v prípadoch, keď živnostníčka v rozhodujúcom období nemala vymeriavací základ - napríklad ak bola na rodičovskej dovolenke, neprerušene neplatila poistné, alebo poistenie trvalo príliš krátko. V takom prípade sa výška PDVZ odvodzuje z vymeriavacieho základu, ktorý by sa uplatnil v mesiaci nástupu na materské.

Maximálna Výška Materského

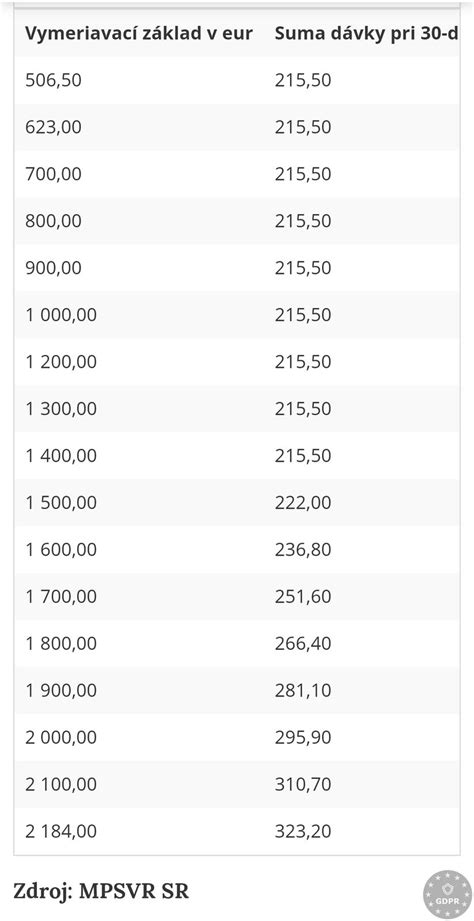

Výška materského je ohraničená. Maximálny denný vymeriavací základ a z neho odvodená maximálna výška materského sa prehodnocuje každý kalendárny rok, v ktorom sa začína poskytovať materské. Pre rok 2019 platil maximálny DVZ vo výške 62,7288 €, čo znamenalo, že maximálna denná dávka bola 75 % z 62,7288 €, t. j. 47,0466 €.

Pre rok 2024 predstavuje maximálna výška materského 85,74 eura za deň.

V roku 2026 je maximálny denný vymeriavací základ (DVZ) stanovený na 100,2083 eura. Z toho vyplýva, že maximálna denná dávka materského predstavuje 75,1562 eura, čo je 75 % z DVZ.Maximálne mesačné materské pre rok 2026:

- pri 30-dňovom mesiaci: 2 254,69 eura,

- pri 31-dňovom mesiaci: 2 329,84 eura.

Ako Získať Maximálne Materské?

Na to, aby živnostníčka získala maximálnu výšku materského, musí mať v rozhodujúcom období (zvyčajne rok) vymeriavací základ vo výške minimálne určitej sumy mesačne. Tento limit zodpovedá dvojnásobku priemernej mzdy za kalendárny rok.

Na to, aby živnostníčka v roku 2026 získala maximálnu výšku materského, musí mať v rozhodujúcom období (zvyčajne rok 2025) vymeriavací základ vo výške minimálne približne 3 048 eur mesačne. Tento limit zodpovedá dvojnásobku priemernej mzdy za kalendárny rok 2024, ktorá bola 1 524 eur. Práve z tejto priemernej mzdy sa odvíja strop vymeriavacieho základu pre výpočet materskej dávky v roku 2026. Ak si živnostníčka v rozhodujúcom období platila poistné na nemocenské poistenie z tejto maximálnej sumy, vznikne jej nárok na plné materské. Ak si platila poistné z nižšej sumy, výška materského bude nižšia - úmerne k vymeriavaciemu základu.

Áno, živnostníčka má možnosť ovplyvniť výšku materského:

- Dobrovoľne si zvýšiť vymeriavací základ (napríklad úpravou údajov v daňovom priznaní, ak nie je viazaná minimom).

- Aktívne si nastaviť vyššiu výšku preddavkového poistného, z ktorého sa bude počítať DVZ.

- Zvýšiť si poistné ešte pred rozhodujúcim obdobím, teda ideálne v kalendárnom roku, ktorý predchádza nástupu na materské.

Jozef Mihál |1| Podmienky nároku na materské - matka

Odvody SZČO Počas Poberania Materskej Dávky

Počas poberania materskej dávky sa menia povinnosti živnostníka voči Sociálnej a Zdravotnej poisťovni.

Sociálne Poistenie

Počas poberania materskej dávky nie je SZČO povinná platiť poistné do Sociálnej poisťovne, resp. platí len alikvotnú časť za dni mimo poberania dávky. Veľkou výhodou je tiež oslobodenie od platenia odvodov do Sociálnej poisťovne. Tie v čase poberania dávky neplatíte.

Zdravotné Poistenie

Počas poberania materskej dávky je živnostníčka poistencom štátu. To znamená, že:

- Nie je povinná platiť zdravotné odvody ako SZČO.

- Nevzťahuje sa na ňu minimálny vymeriavací základ.

- Výška zdravotných odvodov za daný rok sa jej vypočíta podľa reálneho základu z daňového priznania, čo môže znamenať ďalšiu úsporu, najmä ak počas roka aktívne nepodnikala. V ročnom zúčtovaní sa vám teda zdravotné poistenie vypočíta podľa vašich skutočných príjmov z podnikania a takisto naň budete platiť preddavky podľa vašich skutočných príjmov z podnikania.

Práca SZČO Popri Poberaní Materského

Záujem pracovať popri poberaní materského je medzi živnostníčkami stále vysoký, najmä ak výška materskej dávky nedosahuje maximum. Práca popri materskej je povolená, no platia určité pravidlá, ktoré závisia od typu poistenia a formy príjmu.

Zamestnankyne vs. SZČO

Ak žena poberá materské zo zamestnania, nesmie mať v tom istom pracovnom pomere príjem z aktívnej činnosti, inak by stratila nárok na materské. Výnimkou je, ak so zamestnávateľom uzavrie novú pracovnú zmluvu alebo dohodu o inom druhu práce, ktorá sa vzťahuje na inú pracovnú náplň.

Pre živnostníčky však platia oveľa výhodnejšie pravidlá:

- Nemusí svoju živnosť rušiť ani pozastavovať.

- Môže mať neobmedzený príjem z podnikania.

- Materské sa tým nijako nezníži.

- Dĺžka poberania materskej dávky sa neskracuje.

Tento prístup umožňuje ženám zachovať kontinuitu v podnikaní, nezdržiavať sa byrokraciou a neprichádzať o klientky či zákazky. Živnostníci a živnostníčky by mali tiež vedieť, že materské nijako neovplyvňuje podnikateľskú činnosť. To znamená, že počas jeho poberania môžete ďalej pracovať.

Rodičovský Príspevok pre Živnostníkov a SZČO

Po tom, ako živnostník skončí s poberaním materského, môže prejsť na poberanie rodičovského príspevku. Ten vyplácajú úrady práce, sociálnych vecí a rodiny. Na príspevok má nárok len jedna oprávnená osoba.

Kto je Oprávnená Osoba na Rodičovský Príspevok?

Za oprávnenú osobu sa považuje:

- rodič dieťaťa,

- fyzická osoba, ktorej je dieťa zverené do starostlivosti,

- manžel/ka rodiča dieťaťa, ktorý/á žije s rodičom dieťaťa v spoločnej domácnosti.

Dĺžka Poberania Rodičovského Príspevku

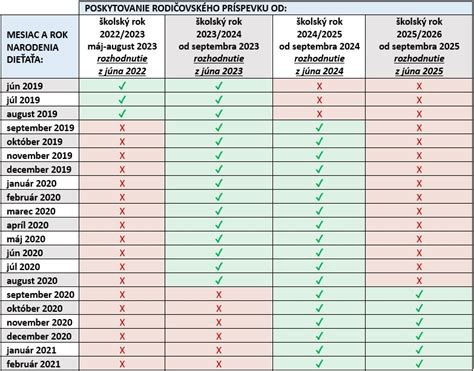

Rodičovský príspevok môže SZČO poberať len do určitého veku dieťaťa:

- do troch rokov veku dieťaťa,

- do šiestich rokov veku dieťaťa, ktoré má dlhodobo nepriaznivý zdravotný stav,

- do šiestich rokov veku dieťaťa, ktoré je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, najdlhšie tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe,

- alebo do šiestich rokov veku dieťaťa, ktoré má právo na prijatie do materskej školy a na základe rozhodnutia príslušného orgánu nie je prijaté do štátnej materskej školy, najdlhšie do začiatku školského roka, v ktorom začne povinne navštevovať materskú školu (nárok na rodičovský príspevok v tomto prípade nevzniká vtedy, ak dieťa nie je prijaté do štátnej materskej školy a rodič nepodal odvolanie proti tomuto rozhodnutiu, a ak rodič nepodal do 20. júla žiadosť o prijatie dieťaťa do obcou oznámenej materskej školy s kapacitnými možnosťami na prijatie dieťaťa, ktorej zriaďovateľom je iná obec alebo orgán miestnej štátnej správy v školstve).

Podľa Nariadenia vlády č.102/2020 Z. z. o niektorých opatreniach v oblasti sociálnych vecí, rodiny a služieb zamestnanosti v čase mimoriadnej situácie, núdzového stavu alebo výnimočného stavu vyhláseného v súvislosti s ochorením COVID-19, nárok na rodičovský príspevok nezanikne, v prípade ak dieťa dovŕši ustanovený vek počas krízovej situácie. Uvedené platí v prípade, ak rodičovský príspevok poberajú oprávnené osoby, ktoré nemajú nárok napr. na príjem zo zamestnania, či z vykonávania samostatne zárobkovej činnosti.

Výška Rodičovského Príspevku

Výška rodičovského príspevku sa každý rok mení.Pre rok 2024 je takáto:

- 345,20 eur mesačne,

- 473,30 eur mesačne, ak sa oprávnenej osobe žiadajúcej o rodičovský príspevok pred vznikom nároku na rodičovský príspevok vyplácalo z dôvodu starostlivosti o toto dieťa materské alebo obdobná dávka ako materské v členskom štáte EÚ.

- Ak sa súčasne narodili dve a viac detí, rodičovský príspevok sa zvyšuje o 25 % na každé ďalšie súčasne narodené dieťa a výsledok sa zaokrúhľuje na najbližších desať eurocentov.

Ľudia, ktorí boli aj na materskej dovolenke, dostávajú vyšší rodičovský príspevok mesačne. Ak živnostníčka pred pôrodom neplatila odvody, tiež má nárok na príspevok, ale v nižšej sume.

Odvody SZČO Počas Poberania Rodičovského Príspevku

Pokiaľ chcete v podnikaní pokračovať s bábätkom, môžete. Na to, aby vám naďalej trval nárok na poberanie rodičovského príspevku, postačuje zabezpečovať riadnu starostlivosť o dieťa a mať trvalý pobyt alebo prechodný pobyt na Slovensku. V súvislosti s podnikaním žiadna podmienka nie je a preto nie je potrebné, aby ste svoju podnikateľskú činnosť prerušili alebo zrušili.

Sociálne Poistenie

Dôležité je vedieť, že keď živnostník prejde z materského na rodičovský príspevok, a pritom dosahuje príjmy (čiže pracuje), štát za neho prestáva platiť odvody do Sociálnej poisťovne. Inak povedané, po materskej musí začať platiť odvody vo výške, ktorú jej naposledy predpísala Sociálna poisťovňa.

Ako SZČO poberajúca rodičovský príspevok máte v platení sociálneho poistenia a zdravotného poistenia výhodu v tom, že vlastne vykonávate podnikanie ako vedľajšiu činnosť. V období nároku na rodičovský príspevok sa vám povinné sociálne poistenie prerušuje len vtedy, ak čestne vyhlásite Sociálnej poisťovni, že nevykonávate podnikateľskú činnosť. Ak ďalej budete podnikať, pretrvávajúce povinné sociálne poistenie budete musieť platiť.

Zdravotné Poistenie

V rámci zdravotného poistenia platí to isté, čo pri materskom. Na živnostníka/živnostníčku sa nevzťahuje minimálny vymeriavací základ. Zdravotné poistenie sa počíta na základe reálne dosiahnutých zárobkov. Počas poberania rodičovského príspevku sa na vás nevzťahuje minimálny vymeriavací základ a preddavky preto platíte vo výške uvedenej v poslednom ročnom zúčtovaní zdravotného poistenia podľa dosiahnutých príjmov. Živnostníčka nemusí platiť zdravotné odvody, pretože aj počas poberania rodičovského príspevku za ňu tieto odvody platí štát.

Príklady Výpočtu Materského a Úspor na Odvodoch

Pre lepšie pochopenie si prejdime konkrétne príklady výpočtu materského a úspor na odvodoch.

Príklad pre Otca - Zamestnanca

Pán Ján žiada o materské od 2. apríla 2026. Pracuje na trvalý pracovný pomer od 1. januára 2022, takže rozhodujúcim obdobím pre výpočet materského je kalendárny rok 2025. V roku 2025 mal Ján hrubý príjem vo výške 21 000 eur. Počas roka bol 25 dní práceneschopný (PN), tieto dni sa z rozhodujúceho obdobia vylučujú.

- Súčet vymeriavacích základov (hrubých miezd): 21 000 eur

- Počet dní rozhodujúceho obdobia: 365 - 25 = 340 dní

- Denný vymeriavací základ (DVZ): 21 000 / 340 = 61,7647 eur

Výpočet materského:

- Denná dávka materského (75 % z DVZ): 61,7647 × 0,75 = 46,3235 eur

- 30-dňový mesiac: 30 × 46,3235 = 1 389,71 eur

- 31-dňový mesiac: 31 × 46,3235 = 1 436,03 eur

Ján tak počas poberania materského dostane mesačne približne 1 390 až 1 436 eur, v závislosti od dĺžky mesiaca.

Príklad pre Otca - SZČO

Pán Jozef je SZČO od roku 2021. Na základe daňového priznania za rok 2024 mu od 1. júla 2025 vzniklo povinné nemocenské poistenie. Od júla do decembra 2025 si platil poistné z minimálneho vymeriavacieho základu, ktorý pre rok 2026 predstavuje 914,40 eur mesačne. Ak Jozef požiada o materské od 2. apríla 2026, ku tomuto dátumu už splní podmienku minimálne 270 dní trvania nemocenského poistenia.

Rozhodujúcim obdobím je 1. júl - 31. december 2025 (6 mesiacov).

- Súčet vymeriavacích základov: 6 × 914,40 = 5 486,40 eur

- Počet dní plateného poistenia: 184 dní

- Denný vymeriavací základ (DVZ): 5 486,40 / 184 = 29,8174 eur

Výška materského:

- Denná dávka (75 % z DVZ): 29,8174 × 0,75 = 22,3631 eur

- 30-dňový mesiac: 30 × 22,3631 = 670,89 eur

- 31-dňový mesiac: 31 × 22,3631 = 693,25 eur

Úspora na Odvodoch do Sociálnej Poisťovne Počas Materskej Dávky

Pán Jozef poberá materské od 2. apríla 2026. Na materskej bude 28 týždňov, teda do 13. októbra 2026. Počas tohto obdobia sa mu zásadne mení výška odvodov, pretože počas poberania materského nemusí SZČO platiť poistné do Sociálnej poisťovne, resp. len alikvotnú časť za dni mimo poberania dávky. Jozef si platí minimálne povinné odvody z vymeriavacieho základu 914,40 eur mesačne (minimálny VZ v roku 2026), pričom minimálna platba povinného sociálneho poistenia v roku 2026, ktorého neoddeliteľnou súčasťou je aj nemocenské poistenie pre SZČO, je 303,11 eura.

Apríl 2026 (na materské nastupuje 2. 4.):

- Za apríl platí poistné len za 1 deň, teda za 1. apríl.

- Denný vymeriavací základ: 914,40 / 30 = 30,48 eur

- Alikvotný vymeriavací základ za apríl: 30,48 × 1 = 30,48 eur

- Výpočet poistného za 1 deň v apríli:

- nemocenské poistenie (4,4 %): 1,34 eur

- starobné poistenie (18 %): 5,49 eur

- invalidné poistenie (6 %): 1,83 eur

- rezervný fond solidarity (4,75 %): 1,45 eur

- Spolu: 10,11 eur

- Úspora oproti plnej platbe (303,11 eur): 293,00 eur

Máj až september 2026:

- Počas týchto piatich mesiacov Jozef poberá materské, takže neplatí žiadne odvody do Sociálnej poisťovne.

- Celková úspora za 5 mesiacov: 303,11 × 5 = 1 515,55 eur

Október 2026 (materské končí 13. 10.):

- Odvody platí až od 14. októbra, teda za 18 dní.

- Denný vymeriavací základ: 914,40 / 31 = 29,50 eur

- Vymeriavací základ za október: 29,50 × 18 = 531,00 eur

- Výpočet poistného za 18 dní:

- nemocenské poistenie (4,4 %): 23,36 eur

- starobné poistenie (18 %): 95,58 eur

- invalidné poistenie (6 %): 31,86 eur

- rezervný fond solidarity (4,75 %): 25,22 eur

- Spolu: 176,02 eur

- Úspora oproti plnej platbe (303,11 eur): 127,09 eur

Celková úspora na odvodoch do Sociálnej poisťovne počas materskej v roku 2026 pre pána Jozefa = 1 935,64 eur.Pokiaľ ide o zdravotné poistenie, počas poberania materského je Jozef poistencom štátu, takže nie je povinný platiť zdravotné odvody ako SZČO, nevzťahuje sa naňho minimálny vymeriavací základ, a výška zdravotných odvodov za rok 2025 sa mu vypočíta podľa reálneho základu z daňového priznania, čo môže znamenať ďalšiu úsporu, najmä ak počas roka aktívne nepodnikal.

Praktické Scenáre pre SZČO v Rodinnej Situácii

Vzhľadom na flexibilitu živnosti, existuje viacero možností, ako si rodina môže nastaviť poberanie dávok.

Scenár: Obaja Manželia SZČO

Predstavme si situáciu, keď sú obaja manželia SZČO. Manželka platí len zdravotné poistenie, manžel platí aj sociálne poistenie. Termín pôrodu je v januári. Zvažujú, že manželka by nastúpila na materské len na 6 týždňov a potom by si dobrovoľne platila zdravotné poistenie ako doteraz. Následne by po 6 týždňoch manžel nastúpil na materské a pokračoval v poberaní rodičovského príspevku až do veku 3 rokov detí, pričom manželka by ostala doma a manžel by ďalej pracoval ako SZČO.

Možný postup a relevantné informácie:

- Nárok manželky na materské: Keďže manželka platí len zdravotné poistenie a neplatí nemocenské poistenie (ani povinné, ani dobrovoľné), nespĺňa základnú podmienku 270 dní nemocenského poistenia v posledných dvoch rokoch pred pôrodom. Z tohto dôvodu jej nárok na materské nevznikne.

- Nárok manžela na materské: Ak manžel platí sociálne poistenie (vrátane nemocenského) a splní podmienku 270 dní nemocenského poistenia v posledných dvoch rokoch pred nástupom na materské a nemá dlhy v Sociálnej poisťovni, môže požiadať o materské. V tomto prípade by si o materské mohol požiadať po uplynutí 6 týždňov od pôrodu, kedy by matka ukončila starostlivosť (ktorá je nevyhnutná pre nárok otca). Matka v tomto čase nesmie poberať ani rodičovský príspevok.

- Podnikanie manžela počas poberania materského: Manžel môže naďalej podnikať ako SZČO počas poberania materského, jeho príjmy nebudú mať vplyv na výšku ani trvanie dávky. Počas poberania materského by bol oslobodený od platenia sociálnych odvodov, zdravotné odvody by za neho platil štát (s nulovým minimálnym vymeriavacím základom, odvody z reálnych príjmov).

- Rodičovský príspevok: Po skončení poberania materského môže manžel požiadať o rodičovský príspevok. Na ten má nárok každý rodič bez ohľadu na nemocenské poistenie. Keďže pred rodičovským príspevkom poberal materské, jeho výška rodičovského by bola vyššia (473,30 eur mesačne pre rok 2024). Manžel môže pokračovať v podnikaní aj počas poberania rodičovského príspevku, avšak bude musieť opäť platiť sociálne odvody (ak neprehlási, že nepodniká), a zdravotné odvody za neho bude platiť štát (s nulovým minimálnym vymeriavacím základom).

- Manželka po 6 týždňoch: Keďže manželke nárok na materské nevznikol, môže hneď po pôrode požiadať o rodičovský príspevok (ak ho nepoberá manžel). Avšak v scenári, kde nastupuje manžel, je pre matku reálne, že si platí dobrovoľné zdravotné poistenie (ak nie je štátnym poistencom z iného titulu) a čaká na to, kým prejde na rodičovský príspevok, po skončení manželovho materského. Avšak pre maximálne využitie benefitov a z tohto scenára (manželka by poberala len 6 týždňov), je dôležité vedieť, že pokiaľ si manželka neplatila nemocenské, nedostane materské. Mohla by okamžite prejsť na rodičovský príspevok (nižšia suma), ale potom by ho nemohol poberať manžel. Preto by v tomto prípade manžel prebral starostlivosť a poberal by materské a neskôr rodičovský.

Scenár: SZČO a Konateľ v S.R.O.

Príklad: Jana podnikala najprv ako SZČO a platila si aj povinné odvody. Nakoľko sa jej to už neoplatí, premýšľa o s.r.o. Súčasne však plánuje bábätko. Ak Jana poberala povinné odvody ako SZČO a spĺňa podmienky pre materské (270 dní, bez dlhov), jej nárok na materské z SZČO sa vypočíta z vymeriavacieho základu, z ktorého platila odvody. Ak by sa stala konateľkou v s.r.o. a poberala by odmenu ako konateľka, ktorá podlieha odvodom, mohla by si vytvoriť nárok na materské aj z tohto titulu. V takom prípade by sa materské počítalo z každého nemocenského poistenia osobitne, ak existuje viacero nemocenských poistení súčasne (napr. podnikanie ako SZČO a zároveň zamestnanie/konateľstvo).

Príklad: Jana bola zamestnaná na TPP od 1.1.2025 - 31.12.2025 u zamestnávateľa A. Pracovný pomer skončil. Potom sa rozhodla pre vlastné podnikanie a stala sa konateľkou v s.r.o. s pravidelnou mesačnou vyplácanou odmenou. V tomto prípade, ak by Jana otehotnela a chcela poberať materské, započítalo by sa jej obdobie nemocenského poistenia z TPP, ktoré trvalo celý rok 2025. Ak by po skončení TPP plynulo aj obdobie, keď bola aktívne nemocensky poistená ako konateľka (ak z odmeny platila odvody) a celkovo splnila 270 dní, mohla by mať nárok na materské. Výpočet by závisel od jej vymeriavacieho základu v zamestnaní a následne z odmeny konateľky.

Živnosť Popri Zamestnaní

Ak máte popri štúdiu či práci voľný čas, ktorý dokážete “speňažiť”, máte možnosť založiť si tzv. živnosť popri. Z pohľadu platenia odvodov predstavuje zvýhodnenú formu živnosti, ktorá sa vám za určitých okolností môže vyplatiť.

Pri zakladaní živnosti popri zamestnaní platia rovnaké pravidlá ako pre tzv. plných živnostníkov. Ak by ste však plánovali mať predmet podnikania totožný s vašim zamestnávateľom, potrebovali by ste od neho písomný súhlas.

Príjmy zo živnosti podliehajú dani z príjmu aj v prípade, že ju už platíte zo svojho zamestnania. Keďže živnostníci sú povinní komunikovať s daňovým úradom len elektronicky, musíte sa zaregistrovať na portáli Finančnej správy a odoslať tam daňové priznanie najneskôr 31. marca v nasledujúcom roku, v ktorom ste si živnosť založili (alebo môžete požiadať o odklad).

Pre všetkých živnostníkov platí, že odvody do Sociálnej poisťovne počas prvého roka podnikania neplatia, keďže za predchádzajúci rok nemali príjem, na základe ktorého by sa im vypočítala výška mesačného preddavku. Všetci obyvatelia Slovenskej republiky musia byť povinne zdravotne poistení. Ak však máte živnosť popri zamestnaní, štúdiu, dôchodku či rodičovskej dovolenke, povinnosť platiť preddavky na zdravotné poistenie sa na vás nevzťahuje, keďže už zdravotne poistení ste.

Ako Požiadať o Materské a Rodičovský Príspevok?

Vybaviť materské či rodičovský príspevok pre živnostníčku alebo živnostníka sa na prvý pohľad môže zdať komplikované.

Žiadosť o Materské

Lekár vystavuje žiadosť o materské spravidla na začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu. Matka - SZČO požiada o materské doručením žiadosti o materské príslušnej pobočke Sociálnej poisťovne podľa svojho trvalého bydliska. Žiadosť o materské odporúčame predložiť ihneď po vystavení žiadosti lekárom.

DÔLEŽITÁ INFORMÁCIA: Ak si nárok na materské uplatňujete z viacerých nemocenských poistení (napr. pracovný pomer a SZČO), predložte žiadosť pre každé nemocenské poistenie osobitne. Žiadosť je dostupná na webovej stránke Sociálnej poisťovne alebo vám formulár žiadosti poskytne Sociálna poisťovňa. Na žiadosti uveďte dátum, odkedy si uplatňujete nárok na materské a jeho výplatu.

Ak poistenka, do obdobia 270 dní nemocenského poistenia v posledných dvoch rokoch pred pôrodom žiada zohľadniť dobu štúdia na strednej škole/vysokej škole, ktorým ste získali príslušný stupeň vzdelania, túto skutočnosť vyznačte v Žiadosti o materské alebo to oznámte pobočke iným spôsobom. K žiadosti doložte potvrdenie školy o obdobiach štúdia a fotokópiu dokladu o ukončení štúdia (napr. diplom).

Ak ide o poistenca, ktorému by sa malo predĺžiť obdobie šiestich týždňov po pôrode o kalendárne dni, počas ktorých bolo dieťa prijaté do ústavnej starostlivosti zdravotníckeho zariadenia zo zdravotných dôvodov na strane dieťaťa alebo jeho matky, ak deň prijatia spadá do obdobia šiestich týždňov odo dňa pôrodu, k žiadosti priložte potvrdenie o hospitalizácii dieťaťa, resp. matky.

Jozef Mihál |1| Podmienky nároku na materské - matka

Žiadosť o Rodičovský Príspevok

Ak nevznikne nárok na materské, matka živnostníčka, či otec živnostník má nárok na rodičovský príspevok, ale musí o neho požiadať na príslušnom úrade práce, sociálnych vecí a rodiny.

Príspevok Pri Narodení Dieťaťa

Príspevok pri narodení dieťaťa sa poskytuje jednorazovo pri narodení dieťaťa oprávnenej osobe s trvalým pobytom na území Slovenskej republiky. Ak sa narodí viacero detí súčasne, nárok vznikne na každé dieťa. Tento príspevok nie je viazaný na platenie odvodov ani na trvanie nemocenského poistenia.

tags: #szco #a #matersky #prispevok