V dnešnej dobe, keď finančná gramotnosť a dlhodobé plánovanie nadobúdajú na význame, sa otázka sporenia pre deti stáva pre mnohých rodičov prioritou. Pripraviť potomkov na lepší život, zabezpečiť im štart do samostatného života, financie na študijný pobyt v zahraničí, na strednú či vysokú školu alebo hotovosť na bývanie - to všetko sú ciele, pre ktoré rodičia hľadajú tie najefektívnejšie riešenia. Až takmer 80 % rodičov založilo alebo uvažuje o založení určitej formy sporenia pre svoje deti. Zaujímavé je, že hoci sa možnosti neustále vyvíjajú, mnohí rodičia stále držia peniaze na bežných účtoch s nulovým úročením, alebo sa spoliehajú na sporiace účty v banke, čo v takmer polovici prípadov vychádza z prieskumu 365.invest. Pritom stúpajúca inflácia a nízke alebo takmer žiadne úroky takto z úspor ukrajujú. Tragédiou Slovenska je to, že máme dôchodkový systém na spadnutie a ľudia sporia v nevýhodných produktoch. Západ je pritom bohatý, lebo takmer každý investuje do akcií. Tento článok sa snaží objasniť rôzne aspekty sporenia a investovania pre deti, od tradičných metód až po moderné prístupy, so zameraním na výhody, nevýhody a skryté nástrahy, ktoré na rodičov číhajú.

Historický pohľad na sporenie pre deti: Od vkladných knižiek po moderné investície

Možností, ako deti pripraviť na lepší život, je mnoho. Kým v minulosti bolo bežnou praxou sporiť dieťaťu na vkladnej knižke, dnes sa do popredia dostáva najmä investovanie do podielových fondov. Kedysi bolo bežné sporiť deťom na vkladnej knižke, ktorá bola historicky veľmi obľúbeným sporiacim bankovým produktom. Za ňou neskôr nasledovali termínové vklady a sporiace účty. Tieto produkty však v súčasnom ekonomickom prostredí často neposkytujú dostatočnú ochranu pred infláciou. Vo všeobecnosti platí, že dnes na bankových produktoch, akými sú bežné sporiace účty, sú veľmi nízke úrokové sadzby, ktoré mnohokrát nepokryjú ani infláciu. Ak je inflácia vyššia ako zhodnotenie v banke, kúpyschopnosť výslednej nasporenej sumy môže byť nakoniec veľmi nízka, čo môže znamenať, že sa nám reálne nepodarí nasporiť na náš cieľ. Bežný sporiaci účet v banke odporúčame využívať len na krátkodobé výdavky. Každý, kto má nejaké úspory, sa, či chce, či nechce, stáva investorom. Ak má peniaze v ponožke doma alebo na účte v banke, je v long pozícii na EUR. Keďže máme už pár rokov reálne záporné úrokové sadzby, teda úroková miera mínus inflácia, len pri 3% inflácii a nulových úrokoch na účte má držiteľ EUR za 20 rokov iba polovicu svojej istiny. Jediná záchrana je nemať úspory a minúť peniaze okamžite. Momentálne je jednou z najobľúbenejších foriem investovania investovanie do najmä podielových fondov a následne do zlata, nehnuteľností, či umenia.

Prečo je dôležité začať s investovaním skoro? Dlhodobý horizont a sila zloženého úročenia

Pokiaľ rodič začne sporiť svojmu dieťaťu už pri narodení, nemusí sa báť aj rizikovejších akciových fondov. Peniaze tu budú mať dostatočný čas na to, aby sa dokázali zaujímavo zhodnotiť. Tento spôsob investovania jednoznačne odporúčame na dlhodobé ciele, aj vďaka flexibilite, zaujímavému výnosu a možnosti začať sporiť od nízkej sumy. Naopak, pri kratšom investičnom horizonte sú akciové fondy nevhodné, keďže hodnota akcií kolíše a mohlo by sa stať, že peniaze bude klient potrebovať práve vtedy, keď bude na trhu pokles. Ak rodič začne so sporením už pri narodení dieťaťa, v 18. roku mu môže odovzdať viac než uspokojivú našetrenú sumu. Akciové investície pri očakávanom priemernom ročnom výnose 8 % sa môžu napríklad pri pravidelnom investovaní po dobu 18 rokov pretaviť do viac ako 24-tisíc eur s výnosom vyše 13-tisíc. To je silný argument pre včasný štart. Investovanie, ktoré prináša potenciálne najlepšie zhodnotenie šetrených peňazí, je pritom riešením finančného stresu v budúcnosti nielen pre potomkov, ale aj pre ich rodičov, na ktorých sa deti spravidla obracajú so žiadosťou o finančnú pomoc pri štarte do života. Predtým, ako sa rodič začne rozhodovať medzi jednotlivými sporiacimi produktami, mal by si ujasniť investičný cieľ, časový horizont a riziko svojej investície. Ideálne je, od začiatku si nastaviť dlhodobé ciele a peniaze nechať pracovať v čase.

Zložený úrok vysvetlený za jednu minútu

Bankové "Programy sporenia plus": Skryté poplatky a riziká

Jednou z prvých skúseností, ktoré rodičia často zažijú pri hľadaní sporiacich produktov, je ponuka priamo v banke. Napríklad, v banke sa dá nechať nalákať na otvorenie Programu sporenia plus, Dynamic balanced fond. Problémom však môže byť, že napriek tvrdeniu, že je to bez poplatku, je v zmluve uvedené „priebežné poplatky počas roka“ vo výške 2,38%. Toto percento bude stiahnuté z každej sumy, čo výrazne znižuje celkový výnos. Akciový trh môže padnúť a doťahovať stratu celé roky, ale banka bude stále účtovať poplatky. Pôvodné poplatky vo výške 2.75% niekedy nie sú ľahko nájdené, alebo pri pohľade na americký akciový fond, kde píšu 1.75%, ale v kľúčových informáciách pre investorov (KID) je zrazu 2.4%. To je zaujímavé a vyžaduje si pozornosť. Niekedy je na prvej strane zmluvy písané, že ste povinní zadať trvalý príkaz na úhradu v istej sume. Voči tomuto sa treba ohradiť hneď v banke. Bolo mi povedané, že ten príkaz na úhradu nie je povinný a ona to vypla v systéme. Je kľúčové byť ostražitý a detailne preštudovať všetky dokumenty pred podpisom. Pri pravidelnej investícii sa tiež môže platiť vstupný poplatok 1.2% a priebežný 1.4%. Tieto poplatky, hoci sa zdajú malé, dokážu "zožrať by skoro polovicu výnosov".

Rozhodujúci faktor: Poplatky a ich vplyv na výnosy

Poplatky sú jedným z najdôležitejších faktorov, ktoré ovplyvňujú celkový výnos investície. Priebežné poplatky počas roka vo výške napríklad 2,38% z každej sumy môžu mať devastačný dopad na dlhodobé zhodnotenie. Predstavme si, že ročný výnos fondu je 6%. Ak sa z neho stiahne 2,38% na poplatky, reálny výnos pre investora je len 3,62%. V priebehu 15 alebo viac rokov sa tento rozdiel kumuluje a môže znamenať tisíce eur strateného zisku. Pritom nenápadné číslo, ale zožralo by skoro polovicu výnosov. Navyše, aj keď akciový trh môže padnúť a doťahovať stratu celé roky, banka bude stále účtovať. Treba si uvedomiť, že pri niektorých produktoch nie sú vstupný poplatok a výstupný poplatok (neplatí sa po 3 rokoch), čo je super, ale netreba zabudnúť na tie priebežné. Zaujímavé je, že pri článku boli poplatky za investičné konto akosi zabudnuté zaratať, možno preto sa autor vôbec nepodpísal. Poplatky sú totiž kritické, a to najmä pri malých sumách, s ktorými sa podľa niektorých názorov ani nedá začať investovať. Keď vám banka zoberie 9 EUR mesačne za vedenie bežného účtu, tak namotávať tu niekoho, že má otvoriť niekde investičný účet a začať tam dávať 25 EUR do nejakého ETF je úplne sci-fi, hovoria kritici. Opäť však treba nesúhlasiť a hľadať riešenia s nulovými alebo minimálnymi poplatkami.

Investičné možnosti pre deti: Podielové fondy a ETF

Najobľúbenejšou formou investovania pre dlhodobé ciele, ako je sporenie pre deti, sú podielové fondy a Exchange Traded Funds (ETF). Hlavným benefitom investovania do podielových fondov je, že sa prispôsobujú aktuálnej životnej situácii klienta. Klient môže ľubovoľne hýbať s výškou vkladu, to znamená, že výšku pravidelného vkladu si môže zvýšiť, znížiť, prípadne na nejaký čas aj pozastaviť, pričom o tom nemusí informovať správcovskú spoločnosť. Ďalšou z výhod investovania do podielových fondov je diverzifikácia portfólia a legislatívna regulácia, ktorá prináša klientom určité formy ochrany. Pri voľbe sporenia pre dieťa je vhodné zvoliť podielové fondy so správnou investičnou stratégiou. Účet je pritom možné založiť priamo na dieťa a tým zabezpečiť, že bude mať v čase dovŕšenia dospelosti prístup k nasporeným peniazom. Aj z dieťaťa možno spraviť podielnika. Účet mu zakladá jeho zákonný zástupca s rodným listom dieťaťa. Rodič počas neplnoletosti dieťaťa ostáva disponentom, ak má k dispozícii rodný list dieťaťa a predloží ako jeho zákonný zástupca občiansky preukaz. Dieťa pritom po dovŕšení 18 rokov môže ďalej pokračovať v investovaní a učiť sa narábaniu s peniazmi, prípadne si môže časť alebo celý podiel vybrať.

ETF (Exchange Traded Funds) sú zase obľúbené pre svoju transparentnosť, nízke poplatky a často pre pasívnu správu. Druhým najčastejším spôsobom sporenia pre deti je podľa prieskumu investovanie, ktoré preferuje 27 % opýtaných. Takmer 63 % rodičov, ktorí investujú, sa nebojí odvážnych riešení a využíva akciové typy investícií. Týmto spôsobom môžu dosiahnuť v dlhodobom horizonte, ktorý je prirodzene žiadaný v sporení pre deti, zaujímavý výnos a tým aj veľkú podporu pre deti pri osamostatnení sa.

Slovenské a zahraničné riešenia pre pasívne investovanie

Na trhu existuje viacero platforiem, ktoré umožňujú pasívne investovanie, často s nižšími poplatkami ako tradičné bankové produkty.

ETFmatic: Vyzerá tiež len na preddefinované portfólia, no v ETFmaticu si viete vyskladať vlastné portfólio z tých ich ETF, ktorých je 9. Nastavenie pomeru je super voľba. Tým vieš znížiť, alebo vynulovať to čo nechceš. Jeden z problémov s ETFmaticom je, že nemá akumulačné ETF, čiže predpokladám, že bude nutné každý rok robiť daňové priznanie. Aj pri ETFmatic bude treba počkať, ako sa vysporiadajú s Brexitom, keďže ich registrované sídlo je v Londýne.

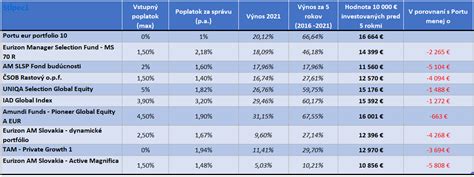

Portu: Pri Portu, pokiaľ je to účet pre dieťa, poplatok je 0.25% p.a., ale možnosť vybrať je len z ich zvolených 10 portfólií. Je možné založiť si účet pre seba, kde ale nemusíte investovať, ak plánujete investovať pre dieťa.

Finax: Niektorí investori zvažovali ETFmatic, ale nakoniec si vybrali Finax. Ide o slovenskú firmu, čo má svoje výhody, predovšetkým z hľadiska daňových priznaní.

Degiro: Bol to broker, ktorý tu bol spomenutý už x-krát (podľa môjho hľadania na fóre až 505-krát). Je regulovaný, vzťahuje sa na neho fond na ochranu investícií do 20.000 Eur. S Degirom bolo možné nakupovať ETF, ktoré sú kótované na burze v krajine, kde máte otvorený aj účet, napríklad Lyxor na SP500. Avšak pre Slovákov je situácia komplikovaná. Žiaľ, vyzerá to tak, že slovák tam už účet nijak neotvorí. Skúšalo sa všeličo, ale žiaľ, neobstáli sme so žiadnym nápadom. Dostali sme cez support falošnú stopu, že to ide pre Slovákov ale len cez Írsko, vyskúšali sme, komunikovali, nejde. Vysvetľoval som si to už kadečím (migráciami, Brexitom, konkurenciou), že to nakoniec pôjde takto, ale žiaľ nejde, bola to zlá informácia/nedorozumenie so supportom. Takže Degiro nič. Ako argument máme len jeden, dá sa to len krajinám, ktoré majú pobočku, čo SVK nemá, ČR áno. Prečo a či náhodou ešte niekedy… Sme pre nich malý štátik, kde sa im neoplatí investovať do zákazníckej podpory, do prekladov, do zosúladenia sa s našou legislatívou, dozorom a riešením sporov. To, že pre nás odpadla možnosť zakladať si účty v U.K., je nehorázna diskriminácia. Ako toto zariadil Brusel, to mi nejde do hlavy. Boli sme slobodnejší pred vstupom do EÚ. Existujú starí obchodníci a odvážni obchodníci. Je len veľmi málo starých, odvážnych obchodníkov.

Daňové aspekty investovania: Tuzemskí vs. zahraniční správcovia

Ďalšou dôležitou vecou je, že ak je správca slovenská firma, výnos podlieha podľa aktuálnych zákonov len zrážkovej dani a daňové priznanie nemusíte riešiť. Pri zahraničných správcoch, napríklad tých, ktoré nemajú akumulačné ETF, si robíte daňové priznanie a okrem dane platíte aj zdravotné odvody. Toto môže výrazne skomplikovať a predražiť správu investícií, najmä pre bežného investora, ktorý sa nechce zaoberať zložitou byrokraciou. Ak plánujete investovať pre dieťa mesačne sumu cca 50-100 €, investičný horizont je min. 15 rokov. Viac ako dosť. Zváženie daňových dôsledkov je rovnako dôležité ako samotný výber fondu alebo platformy.

Investičné životné poistenie pre deti: Prečo je na ústupe?

Množstvo ľudí má pre svoje deti uzatvorené investičné životné poistenie, ktoré okrem sporiacej zložky zahŕňa aj investovanie. Dnes je táto forma sporenia a investovania skôr na ústupe. Pokiaľ chce rodič „zabezpečiť svoje dieťa“, mal by byť v prvom rade dobre poistený on sám. Ak rodič stratí príjem, bude práceneschopný, invalidný alebo nedajbože zomrie, je to pre dieťa tá najhoršia varianta. Pokiaľ sa rodič rozhodne uzatvoriť zmluvu aj svoje dieťa, odporúča sa sporenie a poistenie samostane zmluvne oddeliť. Na jednej zmluve môže rodič dieťaťu sporiť alebo investovať, na druhej bude dieťa poistené. Už v pôrodnici lanárili na to, aby si uzavrela venové poistenie pre deti, no myslím si, že uvažovanie, ktoré sa nachádza v tomto článku, je určite oveľa lepšie ako to venové poistenie. Tieto produkty sú často kritizované pre vysoké poplatky a nízku transparentnosť, čo znižuje ich efektivitu ako nástroja na dlhodobé sporenie.

Na koho meno založiť účet? Právne a praktické aspekty

Pri uzatváraní sporenia pre dieťa si treba rozmyslieť, na koho meno bude majetkový účet písaný, či na dieťa alebo na rodiča. Ak bude zmluva uzatvorená na meno dieťaťa, zákonný zástupca môže disponovať s týmto účtom iba do 18. roku života dieťaťa. Po osemnástom roku už s týmito financiami nemá rodič právo nakladať. Ak sa rodič rozhodne, že chce finančné prostriedky zo sporenia dať dieťaťu napríklad až pri dovŕšení dvadsaťpäť rokov, v tom prípade je ideálne uzavrieť zmluvu na seba. Existuje aj prípad, kedy sa niekto na fóre rozoberal, že pre dieťa vybral "neoptimálnu" spoločnosť a chcel to presunúť inam, ale keďže účet patril dieťaťu, správca odmietol požiadavku. Že až so súhlasom súdu môže vyplatiť tie prostriedky. To je dôležité mať na pamäti, pretože to môže výrazne obmedziť flexibilitu v budúcnosti. Ak rodič nechce, aby dieťa v osemnástich rokoch všetky peniaze vybralo, môže zmluvu uzatvoriť na svoje meno. V tomto prípade so zmluvou môže disponovať zákonný zástupca do osemnásteho roku života dieťaťa. Po osemnástom roku už s týmito financiami nemá rodič právo nakladať. Toto sa týka situácií, keď je rodič disponentom účtu dieťaťa. Ak je účet na meno rodiča, rodič o ňom rozhoduje aj po 18. roku dieťaťa.

Diverzifikácia, flexibilita a disciplína: Kľúčové princípy úspešného investovania

Diverzifikácia, alebo rozloženie investícií do rôznych aktív, je kľúčová pre zníženie rizika. Ďalšou z výhod investovania do podielových fondov je diverzifikácia portfólia a legislatívna regulácia, ktorá prináša klientom určité formy ochrany. Pri investovaní pre deti, najmä s dlhodobým horizontom, je dôležité zvoliť si portfólio, ktoré je odolné voči výkyvom trhu.

Flexibilita je ďalším dôležitým aspektom. Možnosťou je zriadiť si účet zadarmo v niektorej z online bánk a tam si to nechať posielať. A odtiaľ to potom investovať… hoci nepravidelne. Keď je trh extrémne vysoko, tak možno pozastaviť investície… akumulovať hotovosť, kým trh padne, a potom tam poslať viac naraz. To je len myšlienka. Klient môže ľubovoľne hýbať s výškou vkladu, to znamená, že výšku pravidelného vkladu si môže zvýšiť, znížiť, prípadne na nejaký čas aj pozastaviť, pričom o tom nemusí informovať správcovskú spoločnosť. Jednou z výhod sporenia pre deti prostredníctvom podielových fondov môže byť napríklad, že vklady je možné realizovať z rôznych účtov. Napríklad, ak má dieťa narodeniny, rodinní príslušníci mu namiesto darov môžu poslať peniaze na jeho sporiaci majetkový účet.

No a napokon disciplína rodičov, aby na tie prachy nesiahli, keď to rokmi narastie. Viem, najlepšie je dať trvalý príkaz na 50-100 € mesačne a o nič sa nestarať. Keď to je len na ľuďoch, tak sa im nechce pravidelne investovať. Disciplína je rozhodujúca, pretože pravidelné investovanie, aj malých súm, má obrovský potenciál v dlhodobom horizonte.

Odstránenie mýtov: Investovanie s malými sumami

Niektorí tvrdia, že s tak malými peniazmi sa prakticky investovať ani nedá začať, takže je to celé "bullshit". Tento názor je však mylný. Kedysi sa hovorilo, že investovanie je len pre bohatých, ale dnes už to neplatí. Opäť vôbec nesúhlasím. Poznáte toto prostredie? Zámerne som sfotil obdobie, kde nastal nákup za jeden mesiac hneď dvakrát a až tam nebol nulový poplatok za nákup ETF, iné mesiace bol nákup úplne zadarmo. Tiež môžeš vidieť, že nešlo o mesačné nákupy ETF za 10 tisíc EUR, ale len cca 25, respektíve do 50 EUR. Pedro. Áno existuje broker, čo mi zadarmo založí účet a nikdy nič odomňa nebude chcieť a môžem si tam od zajtra posielať 25 euro. Zostáva už len vyriešiť, ako sa človek, čo rieši, či odložiť alebo neodložiť 25 eur mesačne, dostane k takémuto produktu, aby si mohol za 25 rokov užívať svojich 28000 eur. Normálne sa divím, že to tu nie je plné takýchto úžasných ponúk od vrchu až po spodok. Až sa mi to zdá podozrivé. Avšak, takíto brokery existujú a slúžia práve na pasívne, pravidelné a dlhodobé investovanie v malom, je to "jak riť na šerbel". Stačí, že sa o tému aspoň trochu zaujíma a dostane sa k nemu napríklad aj cez toto fórum. Dvacka sem, dvacka tam, ale za tie roky sa toho napríklad v Degire (keď bolo dostupné) môže nazbierať a zhodnotiť dosť. Vždy je aspoň nejaký príspevok lepší ako úplne nič. V tom sa zhodneme určite všetci. Určite sa tiež asi zhodneme v tom, že by bolo lepšie, keby boli tie príspevky vyššie a aj v tom, že pre niekoho je to aj takto veľmi veľká a dôležitá pomoc. Každopádne pre niekoho tiež nemusí. Všetko je to len o príjme. Rovnaký príspevok dostane totiž každý. Aj ten, čo zarába minimálnu mzdu, a aj ten, čo zarába napríklad 3000 v čistom. Ak tie peniaze niekto fakt nepotrebuje, tak "čo by bolo keby"… rodičia deťom sporo-investujú do ETF. Či to už nazývame priamo ako využitie "príspevkov" na dieťa na takéto niečo, alebo je to proste len "dvacka" z výplaty pre deti, je to úplne jedno. Problém je teda úplne inde. Či tá 20-cka ide do správneho produktu.

Budúcnosť slovenského investora: Zmena myslenia

Slováci držia najviac peňazí na bežných účtoch s nulovým úročením, čo ich v dlhodobom horizonte ochudobňuje. Investovaním do zelených projektov chránime planétu, ale predovšetkým chránime aj naše vlastné finančné zdravie. Zmeniť tento trend si vyžaduje zmenu myslenia a zvýšenie finančnej gramotnosti. Investovanie, ktoré prináša potenciálne najlepšie zhodnotenie šetrených peňazí, je pritom riešením finančného stresu v budúcnosti nielen pre potomkov, ale aj pre ich rodičov. Takmer 57 % rodičov sporí deťom na štart do života, pričom konkrétnejšie rozhodnutie o využití peňazí podľa prieskumu necháva na ne. Vyše tretina opýtaných chce nasporené peniaze deťom zveriť pri príležitosti 18. narodenín. Je nevyhnutné, aby rodičia plánovali aj budúce potenciálne finančné výdavky svojho dieťaťa, či už pôjde o prvé bývanie, štúdium alebo všeobecne štart do samostatného života. Nadobudnutá finančná záťaž dieťaťa sa tak nakoniec čiastočne presúva aj na jeho rodičov. Mnohí s ňou pritom nepočítajú. Aj preto je príhodné myslieť na podobné situácie vopred. Rodové stereotypy sa prejavujú už v detstve, až polovica detí verí, že hlavnou úlohou ženy je domácnosť, čo ukazuje, ako hlboko sú zakorenené určité predstavy o budúcnosti a financiách. Finančné vzdelávanie a správne investičné návyky sú preto kľúčové pre celú spoločnosť.

tags: #tam #sporenie #plus #dieta