Úvod do daňových bonusov: Štátna podpora rodín a bývania

Daňový bonus predstavuje významné daňové zvýhodnenie, ktoré štát poskytuje daňovníkovi. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí, ako aj podpora mladých pri zabezpečovaní bývania. Daňový bonus je účinným nástrojom na optimalizáciu daňového zaťaženia. Daňovník si môže znížiť sumu dane z príjmov, respektíve preddavkov na daň, ktorú by inak musel zaplatiť. Na rozdiel od nezdaniteľných častí základu dane neznižuje daňový bonus základ dane z príjmov, ale až samotnú vypočítanú daň. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, daňovník, ktorý podáva daňové priznanie, požiada miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie, pričom pri vrátení tejto sumy správca dane postupuje ako pri vrátení daňového preplatku. Zamestnanci si nárok na daňový bonus môžu uplatniť už pri výpočte mesačných preddavkov na daň formou "Vyhlásenia".

Daňový bonus na dieťa: Definícia a základné podmienky

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Daňový bonus na dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej už len „zákon o dani z príjmov“).

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Okrem toho musí byť dieťa posudzované ako nezaopatrené podľa zákona č. 600/2003 Z. z. o prídavku na dieťa.

Nárok na daňový bonus na dieťa si môže uplatniť len fyzická osoba, ktorá vyživuje vlastné, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu alebo dieťa druhého z manželov. Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa daňovníka považuje nezaopatrené dieťa, ako aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Nárok na daňový bonus za rovnakých ustanovených podmienok vzniká aj tomu daňovníkovi, ktorému dieťa zomrie v deň, v ktorom sa dieťa narodilo. Ak dôjde v priebehu zdaňovacieho obdobia k zmene počtu vyživovaných detí, na ktoré sa uplatňuje daňový bonus, výška nároku na daňový bonus sa uplatní ako úhrn nárokov na daňový bonus v pomernej výške zodpovedajúcej počtu mesiacov, v ktorých daňovník vyživoval príslušný počet detí, na ktoré si uplatňuje daňový bonus.

Kto si môže uplatniť daňový bonus na dieťa a aké príjmy sa zohľadňujú

Daňový bonus si môže uplatniť zamestnanec, respektíve osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, respektíve SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nejde iba o príjmy zo živnosti, ale aj napríklad z autorských honorárov. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov (z podnikania a z inej samostatnej zárobkovej činnosti), si môže uplatniť daňový bonus.

Pozor, podmienka výšky zdaniteľného príjmu sa musí splniť buď z príjmov podľa § 5 ZDP alebo z príjmov podľa § 6 ods. 1 a 2 ZDP. Ak má daňovník aj príjmy podľa § 5 ZDP aj podľa § 6 ods. 1 a 2 ZDP, podmienka výšky zdaniteľného príjmu sa posudzuje z úhrnu týchto príjmov. Pri daňovom rezidentovi sa uznáva aj príjem podľa § 5 ZDP alebo z príjmov podľa § 6 ods. 1 a 2 ZDP, ktoré mu plynú zo zdrojov v zahraničí. Do ustanovenej výšky zdaniteľných príjmov sa započítavajú nielen príjmy, ktoré daňovníkovi plynuli zo zdrojov na území SR, ale aj tie zdaniteľné príjmy, ktoré daňovníkovi v zdaňovacom období plynuli zo zdrojov v zahraničí.

Zamestnávateľ prizná zamestnancovi daňový bonus za každý kalendárny mesiac, za ktorý jeho zdaniteľný príjem dosiahne aspoň polovicu minimálnej mzdy. Pre rok 2019 išlo o sumu polovice z 520 eur, čo bolo 260 eur. Nie je pritom dôležitá forma zamestnania - je jedno, či ide o zamestnanie v pracovnom pomere, na dohodu, poberanie odmeny štatutárom, spoločníkom vo vlastnej s.r.o. a pod.

Ako uplatniť daňový bonus na dieťa

Nezaopatrené dieťa a podmienky štúdia

Pre uplatnenie daňového bonusu je kľúčové posúdenie, či ide o nezaopatrené dieťa. Sústavná príprava dieťaťa na povolanie pri štúdiu na vysokej škole sa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo na vysokoškolské štúdium druhého stupňa a trvá do skončenia štúdia, čo sú štátnice, nie do konca školského roka. Nárok na daňový bonus tak končí v mesiaci, v ktorom dieťa získalo vysokoškolské vzdelanie 2. stupňa - v praxi teda v mesiaci, v ktorom dieťa urobilo poslednú štátnicu na 2. stupni.

Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, čo znamená, že povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov, nárok na daňový bonus pokračuje. Podľa § 19 ods. 2 zákona č. 245/2008 Z. z. školského zákona, povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov. Podľa § 22 ods. 1 školského zákona, žiak skončil plnenie povinnej školskej dochádzky, ak od začiatku plnenia povinnej školskej dochádzky absolvoval desať rokov vzdelávania v školách podľa tohto zákona alebo dňom 31. augusta príslušného školského roka, v ktorom žiak dovŕšil 16 rokov.

Nárok na daňový bonus je aj na plnoleté nezaopatrené dieťa podľa osobitného predpisu, ktoré je napríklad oslobodené od povinnosti dochádzať do školy podľa § 19 ods. 9 zákona č. 245/2008 Z. z. alebo sa vzdeláva v základnej škole pre žiakov so zdravotným znevýhodnením podľa § 97 zákona č. 245/2008 Z. z.

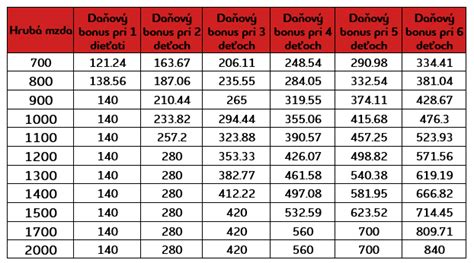

Aktuálna výška daňového bonusu na dieťa pre rok 2024

Podľa novely zákona č. 595/2003 Z. z. o dani z príjmov z januára 2023 sa daňový bonus stanovuje nasledovne pre obdobie od 1. januára 2023 do 31. decembra 2024:

- 140 eur na dieťa vo veku do 18 rokov

- 50 eur na dieťa vo veku od 18 rokov

Zároveň však platí, že daňový bonus je najviac percentuálny podiel z čiastkového základu dane:

- 20 % čiastkového základu dane pri 1 dieťati

- 27 % čiastkového základu dane pri 2 deťoch

- 34 % čiastkového základu dane pri 3 deťoch

- 41 % čiastkového základu dane pri 4 deťoch

- 48 % čiastkového základu dane pri 5 deťoch

- 55 % čiastkového základu dane pri 6 a viac deťoch

Čiastkový základ dane zamestnanca vypočítame ako hrubú mzdu mínus jeho odvody do zdravotnej a Sociálnej poisťovne (13,4 % z hrubej mzdy). Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 podľa percent, ktoré sme uviedli vyššie. Nárok na daňový bonus možno uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie podľa zákona o dani z príjmov. Čím vyšší príjem (respektíve základ dane) daňovník dosiahne, tým vyššiu sumu daňového bonusu si môže uplatniť.

Ako ovplyvňuje počet detí a príjmové limity výšku daňového bonusu

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Avšak, pozor na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Daňovník s obmedzenou daňovou povinnosťou si ako zamestnanec nemôže uplatniť tento nárok už pri výpočte mesačných preddavkov na daň, ale musí počkať na ročné zúčtovanie, respektíve daňové priznanie.

Uplatnenie daňového bonusu na dieťa: Mesačne alebo ročne

Daňový bonus na dieťa je možné uplatniť mesačne alebo ročne. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Ak si zamestnanec uplatňuje daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, respektíve apríli, máji či júni po skončení predmetného roka.

Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája.

Potrebné doklady na preukázanie nároku

Pre uplatnenie daňového bonusu je potrebné predložiť príslušné doklady. Ak zamestnanec uplatňuje daňový bonus u zamestnávateľa, preukáže nárok príslušnými dokladmi, ako sú rodný list dieťaťa, potvrdenie o návšteve školy, respektíve potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa.

Ak daňovník, ktorý si uplatňuje daňový bonus na vyživované dieťa, podáva daňové priznanie, je povinný k nemu priložiť doklady preukazujúce nárok na daňový bonus. Medzi ne patria:

- kópia rodného listu dieťaťa alebo výpis z rodného listu,

- potvrdenie o návšteve školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom, ak dieťa študuje na strednej alebo vysokej škole,

- potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa,

- potvrdenie príslušného úradu o tom, že dieťa sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.

S účinnosťou od 1. decembra 2019 zamestnanec nie je povinný predložiť potvrdenia školy ani potvrdenia úradu práce, sociálnych vecí a rodiny o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky a ide o zamestnanca pri výkone práce vo verejnom záujme (zákon č. 552/2003 Z. z.) alebo o zamestnanca v štátnej službe (zákon č. 55/2017 Z. z.). Rovnako s účinnosťou od 1. decembra 2019 nie je povinný zamestnanec predložiť potvrdenia školy ani potvrdenia úradu práce, sociálnych vecí a rodiny o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky ani pri podávaní daňového priznania. Potvrdenie školy o tom, že dieťa sa sústavne pripravuje na povolanie štúdiom, platí vždy na školský rok, na ktorý bolo vydané. Všetky doklady platia za predpokladu, že u zamestnanca a ním vyživovaných osôb sa nezmenili skutočnosti rozhodujúce na priznanie daňového bonusu. Oprávnenosť nároku na daňový bonus môže daňovník preukázať napríklad potvrdením príslušného úradu o poberaní prídavku na vyživované dieťa vystavené tomuto vyživovanému dieťaťu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

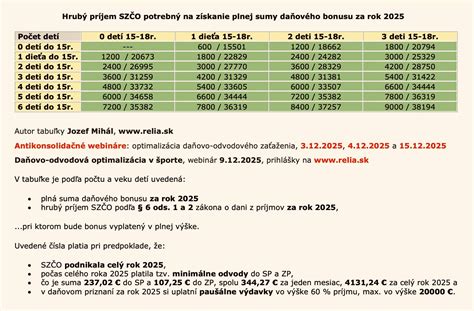

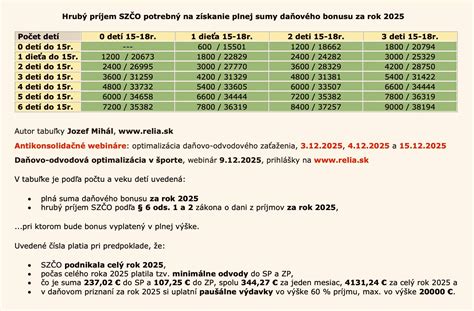

Zmeny v daňovom bonuse na dieťa od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa. Pre rok 2025 je výška bonusu stanovená na 100 eur mesačne na jedno dieťa vo veku do 15 rokov a 50 eur mesačne, ak má dieťa 15 - 18 rokov.

Okrem veku sa menia aj príjmové podmienky. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Čiastkový základ dane nemôže presiahnuť 1,5-násobok ročnej priemernej mzdy spred dvoch rokov. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Ak daňovníkovi pri vykonaní ročného zúčtovania dane vyjde nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane), ako je suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Od 1. januára 2024 bude možné pri podaní daňového priznania navýšiť čiastkový základ dane o čiastkový základ dane druhej oprávnenej osoby, ak daňovník uplatňujúci si daňový bonus na dieťa nedosahuje čiastkový základ dane v plnom rozsahu výšky daňového bonusu a podmienky na uplatnenie daňového bonusu spĺňa aj druhá oprávnená osoba.

Ako uplatniť daňový bonus na dieťa

Uplatnenie daňového bonusu v špecifických situáciách

Rozvedení rodičia a striedavá starostlivosť

Ak je dieťa v jednej domácnosti vyživované viacerými daňovníkmi, nárok na uplatnenie daňového bonusu má len jeden z daňovníkov. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Na deti z rozvedeného manželstva si pri dohode bývalých manželov na striedavej starostlivosti môžu uplatniť nárok na daňový bonus obaja rodičia bez ohľadu na harmonogram striedania starostlivosti o deti. Samozrejme, za jednotlivé mesiace si môže nárok na daňový bonus uplatniť len jeden z rodičov. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napríklad jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napríklad mať dostatočný zdaniteľný príjem).

Žiadať daňový bonus je oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Poznámka: Nárok na daňový bonus nie je možné uplatniť si na dieťa partnera/partnerky, ak nie sú zosobášení.

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Dieťa druhého z manželov a náhradná starostlivosť

Podľa § 33 ods. 3 ZDP, ak dieťa, na ktoré si daňovník uplatňuje daňový bonus a s ktorým žije v spoločnej domácnosti, má manžela - manželku, tak daňovník, ktorý je rodič dieťaťa alebo u ktorého ide vo vzťahu k dieťaťu o starostlivosť nahrádzajúcu starostlivosť rodičov na základe rozhodnutia príslušného orgánu (náhradné rodiny), si môže uplatniť daňový bonus - pozor, až po uplynutí roka, teda pri ročnom zúčtovaní alebo pri podaní daňového priznania - za podmienky, že manžel - manželka tohto dieťaťa má za príslušný rok zdaniteľné príjmy najviac do výšky sumy podľa § 11 ods. 2 písm. a) zákona.

Nárok na daňový bonus vzniká aj v prípade zverenia dieťaťa do starostlivosti fyzickej osoby rozhodnutím súdu o nariadení neodkladného opatrenia, ak súd koná o zverení dieťaťa do náhradnej starostlivosti tejto fyzickej osobe (§ 365 zákona č. 161/2015 Z. z.).

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa a prídavky na deti sú dve odlišné formy štátnej podpory rodín, hoci ich účel je podobný - zmierniť finančné zaťaženie spojené s výchovou detí.

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima. Výška bonusu závisí od veku dieťaťa a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do určitého veku, ktoré študuje (pre rok 2024 je to do 25 rokov, od 2025 do 18 rokov). Znižuje samotnú vypočítanú daň.

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Prídavky na deti sú teda univerzálnou dávkou, zatiaľ čo daňový bonus je viazaný na príjmové podmienky daňovníka.

Praktické príklady výpočtu daňového bonusu na dieťa

Na ilustráciu si prejdeme niekoľko príkladov výpočtu daňového bonusu.

Príklad č. 1: Daňový bonus v roku 2024 uplatňovaný mesačnePani Anna vyživuje 10-ročnú dcéru Júliu a mesačný hrubý príjem pani Anny zo zamestnania je 1 500 EUR. Jej odvody sú 13,4 % z 1 500 EUR, teda 201 EUR. Čiastkový základ dane je 1 500 - 201 = 1 299 EUR. Daňový bonus na dcéru je v absolútnej sume 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 20 % z 1 299 EUR, čo je 259,80 EUR. Keďže 140 EUR je menej ako 259,80 EUR, pani Anna si môže uplatniť plnú sumu daňového bonusu 140 EUR. Preddavok na daň z príjmov pred daňovým bonusom je 19 % z 1 299 EUR = 246,81 EUR, mínus nezdaniteľná časť 381,62 EUR, teda (1299-381,62)*0,19 = 174,39 EUR. Preddavok na daň z príjmov bude teda 174,39 EUR mínus 140 EUR, čo je 34,39 EUR.V roku 2024 daňovník vyživuje dve deti vo veku 5 a 7 rokov. Jeho mesačný hrubý príjem je 1 500 eur. Zdaniteľná mzda po odvodoch je 1 500 - (1 500 * 0,134) = 1 299 eur. Daňovník má nárok na daňový bonus vo výške 280 eur (140+140). Pre 2 deti je percentuálny limit 27 % z čiastkového základu dane. 27 % z 1 299 eur je 350,73 eur. Daňovník si môže uplatniť plnú sumu 280 eur.

Príklad č. 2: Daňový bonus v roku 2024 uplatňovaný ročne pre SZČORovnaká pani Anna je tentoraz pre zmenu živnostníčkou (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Jej odvody sú 268 EUR. Ročný príjem je 1 500 EUR * 12 = 18 000 EUR. Ročné odvody sú 268 EUR * 12 = 3 216 EUR. Ak si uplatňuje paušálne výdavky, jej čiastkový základ dane je: 18 000 - (18 000 * 0,60) - 3 216 = 18 000 - 10 800 - 3 216 = 3 984 EUR. Ak má však paušálne výdavky vyššie, napríklad 60 % z 1500 * 12 = 10 800, a odvody 3216, čiastkový základ dane (príjem - výdavky - odvody) by bol 18000 - 10800 - 3216 = 3984 EUR.Maximálna možná suma daňového bonusu je 140 EUR * 12, t. j. 1 680 EUR. Túto sumu je však potrebné otestovať na 20 % z čiastkového základu dane, t. j. 20 % z 3 984 EUR, horným limitom je teda suma 796,80 EUR. Pani Anne patrí daňový bonus len 796,80 EUR. V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené, pretože nižší základ dane môže obmedziť sumu prípadného daňového bonusu.

Príklad č. 3: Daňovník s viacerými deťmi a zmenou počtu detí v roku 2024Daňovník má dve deti, jedno vo veku 17 rokov (nar. 15.6.2006) a jedno dieťa sa mu narodí v mesiaci 06/2024. V mesiaci 06/2024 dosiahne zdaniteľný príjem vo výške 2 000 eur a odvody vo výške 268 eur. Daňovníkovi vznikne v mesiaci 06/2024 nárok na daňový bonus vo výške 280 eur (140+140), nakoľko na narodené dieťa si uplatní daňový bonus už v mesiaci narodenia a na druhé dieťa si uplatní ešte zvýšenú výšku daňového bonusu, keďže až v danom mesiaci dosiahne 18 rokov. Suma čiastkového základu dane je 2 000 - 268 = 1 732 EUR. Pre 2 deti je percentuálny limit 27 % z čiastkového základu dane. 27 % z 1 732 EUR je 467,64 EUR, čo znamená, že si daňovník môže čerpať daňový bonus v plnej výške 280 eur.

Príklad č. 4: Daňový bonus v roku 2025 pre zamestnankyňu s limitovaným príjmomZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 200 eur (100+100). Percentuálny limit pre 2 deti do 15 rokov je 36 % z čiastkového základu dane, čo je 36 % z 1 000 eur = 360 eur. Maximálny daňový bonus je 200 eur. Keďže 200 eur je menej ako 360 eur, zamestnankyňa si môže uplatniť plnú sumu 200 eur.

Príklad č. 5: Krátenie daňového bonusu od roku 2025 pri prekročení základu daneZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Výpočet: 27 500 - 25 740 = 1 760 eur. Zníženie daňového bonusu je 1/10 z 1 760 eur = 176 eur. Ročný daňový bonus je 1 200 eur (12 * 100 eur). Daňovníčke sa zníži nárok na daňový bonus na 1 200 - 176 = 1 024 eur.

Príklad č. 6: Ročné zúčtovanie a vrátenie daňového bonusu pri prekročení limitu (2025)Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Daňový bonus na zaplatené úroky z hypotekárnych úverov

Daňový bonus na zaplatené úroky predstavuje určitú formu podpory hypotekárnych úverov pre mladých. Upravuje ho § 33a Zákona č. 595/2003 o dani z príjmov. Uvedený systém podpory v podobe daňového bonusu na zaplatené úroky sa bude vzťahovať len na zmluvy uzatvorené po 31. decembri 2017.

Podmienky pre získanie daňového bonusu na zaplatené úroky

Nárok na daňový bonus na zaplatené úroky z úveru má daňovník, ktorý:

- ku dňu podania žiadosti o úver na bývanie má najmenej 18 rokov a najviac 35 rokov,

- jeho priemerný mesačný príjem dosiahnutý za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom uzatvoril zmluvu o úvere na bývanie, nepresiahol 1,6-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na bývanie.

Zákonom určená výška daňového bonusu vychádza zo zaplatených úrokov v príslušnom zdaňovacom období, ktoré sú vypočítané z výšky poskytnutého úveru na bývanie na základe jednej zmluvy o úvere, na jednu tuzemskú nehnuteľnosť (byt/dom), ktorá je určená na vlastné trvalé bývanie alebo na trvalé bývanie blízkych osôb. Daňovým bonusom na zaplatené úroky je suma vo výške 50 % zo zaplatených úrokov v príslušnom zdaňovacom období, najviac však do výšky 1 200 eur za rok.

Upozorňujeme, že nárok na daňový bonus vzniká len jednému žiadateľovi, ak spĺňa zákonom stanovené podmienky, a to aj v prípade, ak by o úver žiadal spolu s iným spoludlžníkom. V takomto prípade spoludlžník musí taktiež spĺňať podmienky veku ako aj podmienku dosiahnutia maximálneho príjmu.

Obdobie a spôsob uplatnenia daňového bonusu na úroky

Nárok na daňový bonus na zaplatené úroky vzniká počas 5 bezprostredne po sebe nasledujúcich rokov počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie poskytnutého na základe jednej a tej istej zmluvy o úvere na bývanie. Ak úročenie úveru začalo v priebehu roka, musí sa zohľadniť len pomerná časť daňového bonusu pripadajúca na počet kalendárnych mesiacov v zdaňovacom období. Rovnako sa postupuje v roku, keď uplynula päťročná lehota, počas ktorej má nárok uplatniť si daňový bonus na zaplatené úroky na bývanie.

O sumu daňového bonusu na zaplatené úroky sa znižuje daň daňovníka, ktorý je dlžníkom zo zmluvy o úvere na bývanie, ktorú najskôr zníži o sumu daňového bonusu. Ak suma dane za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu na zaplatené úroky, daňovník, ktorý podáva daňové priznanie, požiada miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu na zaplatené úroky a sumou dane vypočítanou za príslušné zdaňovacie obdobie, pričom pri vrátení tejto sumy správca dane postupuje ako pri vrátení daňového preplatku.

Nárok na daňový bonus sa uplatňuje až po skončení zdaňovacieho obdobia, a to:

- u zamestnávateľa prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti,

- sám podaním daňového priznania k dani z príjmov fyzickej osoby.

Nárok na uplatnenie daňového bonusu na zaplatené úroky je daňovník povinný preukázať potvrdením vystaveným veriteľom, čiže bankou, ktorá mu poskytla úver na bývanie. Banka je povinná na požiadanie dlžníka, ktorému bol poskytnutý úver na bývanie, vydať a doručiť potvrdenie v lehote do 30 kalendárnych dní odo dňa podania žiadosti spotrebiteľom. Potvrdenie pre dlžníka sa predkladá raz ročne na jednu zmluvu zamestnancom zamestnávateľovi, ktorý je platiteľom dane, a daňovníkom, ktorý podáva daňové priznanie, správcovi dane. V prípade, že má dlžník s bankami uzatvorených viac zmlúv o úvere na bývanie v jednom časovom období, je na rozhodnutí dlžníka, na ktorú z týchto zmlúv si daňový bonus bude uplatňovať a len na ňu si vyžiada vystavenie potvrdenia.

Ako uplatniť daňový bonus na dieťa

tags: #ulava #na #dani #za #dieta #v